Syndica 关于多链开发者的深度挖掘报告详细介绍了开发者活动在主要区块链生态系统中的发展情况。

研究结果表明,Solana 的开发者份额稳步上升,而以太坊的主导地位有所下降。与此同时,开发者活动变得更加全球化、更加分散,并且越来越多地由专业人士和高度活跃的贡献者共同驱动。

Solana 上的开发者超过 75 人?

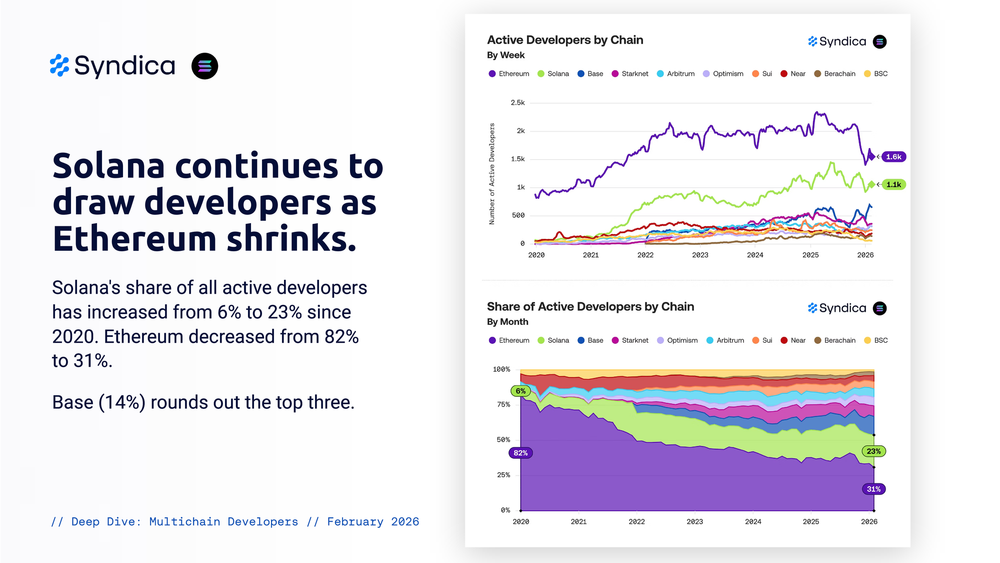

曾有报道称,Solana 只剩下 75 名开发者,与这一错误说法形成鲜明对比的是,Solana 在所有活跃开发者中所占的份额从 2020 年的 6% 上升到 2026 年的 23%。同期,以太坊的份额从 82% 降至 31%。Base 现在排名第三,占 14%,这表明开发者活动在各链之间的分布更加广泛。

以太坊在专业开发者方面仍处于领先地位,但差距已明显缩小。Solana 在专业开发者中的份额从 2020 年的 5% 增加到了现在的 20%,而以太坊则从 82% 下降到了 37%。

在业余爱好者开发者中,Solana 已经处于领先地位。其份额从 2020 年的 9% 增长到 2025 年的 28%,超过以太坊的 24%。Base 紧随其后,占 16%。

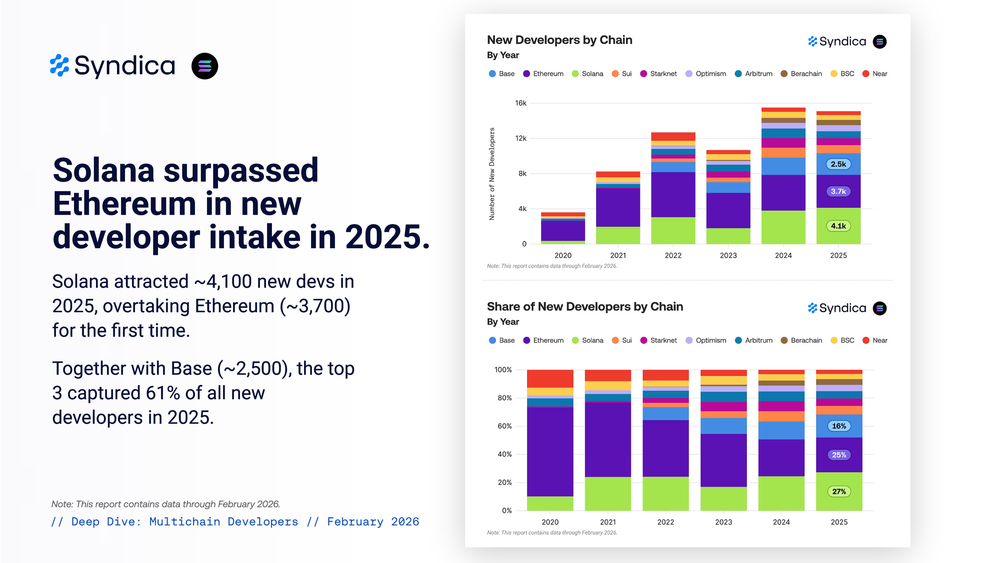

2025 年,Solana 的新开发者人数也超过了以太坊。该网络吸引了约 4100 名新开发者,而以太坊只有 3700 名。除了新增约 2500 名开发者的 Base,前三大生态系统占当年新增开发者总数的 61%。

自每个网络的主网推出以来,Solana 在几乎每个阶段的扩张速度都快于以太坊。到第 1 年,Solana 已经接近以太坊的开发者数量。到第 5 年,Solana 已超过以太坊约 50%。

在非 EVM 生态系统中,Solana 也占据主导地位。它占非 EVM 链每周活跃开发者总数的 60%,超过了其后五个链的总和。Starknet 和 Sui 遥遥领先。

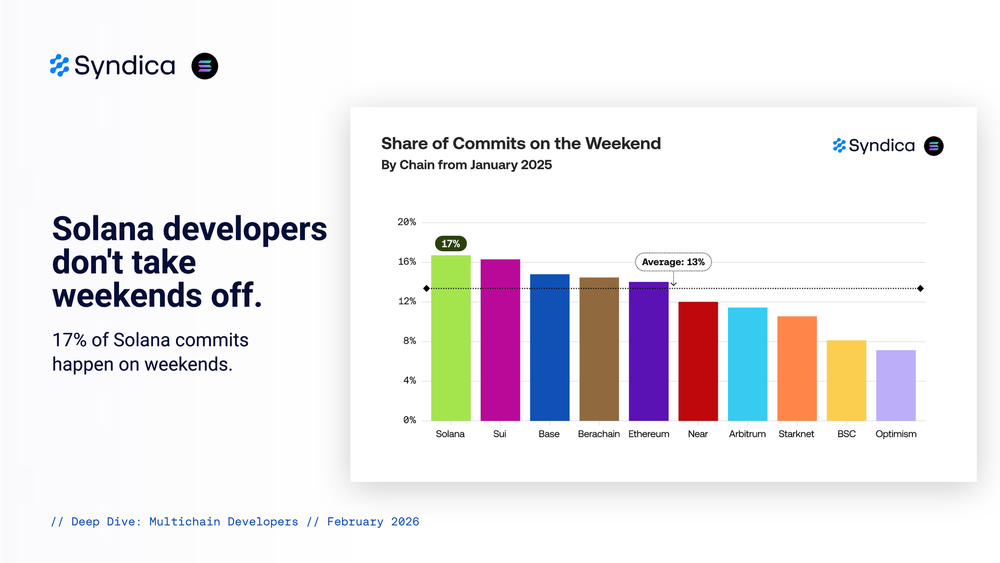

索拉纳上的磨练不会停止

开发者的行为凸显了不同生态系统工作模式的差异。Solana 开发人员的工作流程更为连续,17% 的提交发生在周末。他们平均每个工作日提交 2.7 次。

以太坊显示,顶级贡献者的产出更为集中。1% 的顶级以太坊开发者的提交量占 51%,而 Solana 的这一比例仅为 31%。

开发者地域继续全球化

开发者仍然集中在三个主要地区:欧洲、亚洲和北美。欧洲占大多数链上开发者的 30% 至 45%,亚洲占 20% 至 35%,北美占 15% 至 30%。这些地区加在一起,占所有开发商的 95%。

在大多数生态系统中,美国仍然是最大的国家,在 10 个连锁店中的 9 个中排名第一,尽管其份额很少超过 30%。印度一直位居前三,而英国则经常位居前五。

生态系统的扩展加强了开发者的增长

最近的生态系统发展突显了 Solana 开发者活动的持续势头。2026 年第一季度,Solana Seeker 生态系统迅速扩张,开发人员的参与度比上一季度增加了 106%,达到 443 个贡献者。

这种增长已转化为产品产出。Solana dApp Store 目前拥有超过 784 个应用程序,其中包括在此期间新增的 308 个应用程序。

此外,Solana 基金会于 2026 年 3 月推出了 Solana 开发者平台。SDP 是一个统一的界面,旨在简化企业和机构的开发。早期采用者包括万事达卡(Mastercard)、Worldpay 和西联汇款(Western Union),这标志着该生态系统的机构参与度不断提高。

了解有关 SolanaFloor 的更多信息

2.8亿美元的KelpDAO漏洞导致DeFi流动性紧缩--Solana安全吗?

随着Solana DePIN的反弹,Helium Mobile的月收入达到250万美元

1 次黑客攻击导致 Solana DeFi 生态系统损失 10 亿美元