O relatório Deep Dive da Syndica sobre desenvolvedores multichain fornece uma visão detalhada de como a atividade do desenvolvedor evoluiu nos principais ecossistemas de blockchain.

Os resultados mostram que a Solana tem aumentado constantemente a sua quota de programadores, enquanto o domínio da Ethereum tem diminuído. Ao mesmo tempo, a atividade de desenvolvedor se tornou mais global, mais distribuída e cada vez mais impulsionada por uma mistura de profissionais e colaboradores altamente ativos.

Mais de 75 desenvolvedores em Solana?

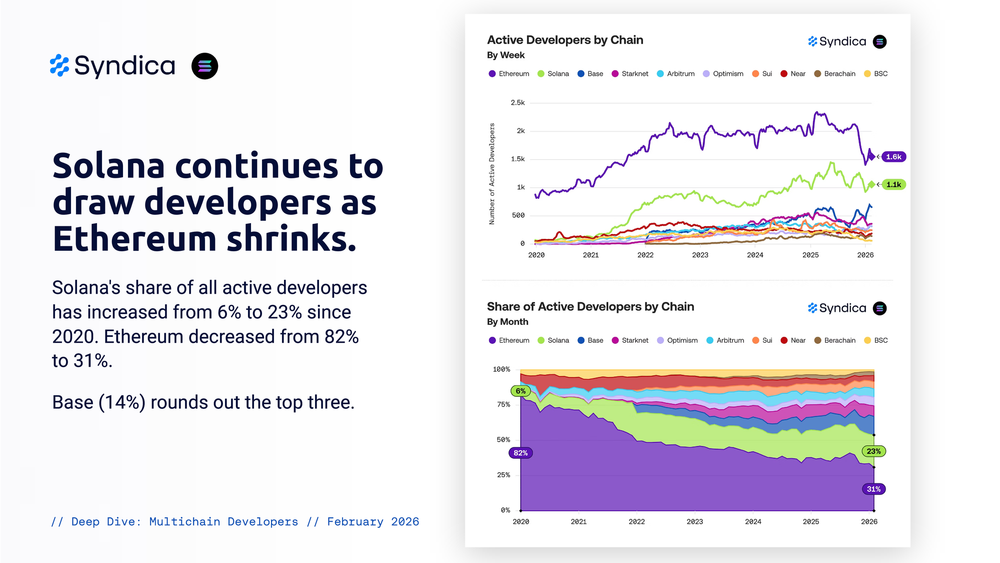

Em forte contraste com a afirmação incorreta relatada uma vez que Solana tinha apenas 75 desenvolvedores restantes, a participação de Solana em todos os desenvolvedores ativos aumentou de 6% em 2020 para 23% em 2026. No mesmo período, a participação da Ethereum caiu de 82% para 31%. A Base ocupa agora o terceiro lugar com 14%, indicando uma distribuição mais ampla da atividade de programador entre cadeias.

O Ethereum ainda lidera em desenvolvedores profissionais, mas a diferença diminuiu significativamente. Solana aumentou sua participação de desenvolvedores profissionais de 5% em 2020 para 20% hoje, enquanto Ethereum caiu de 82% para 37%.

Entre os programadores amadores, a Solana já assumiu a liderança. A sua quota cresceu de 9% em 2020 para 28% em 2025, ultrapassando o Ethereum com 24%. A Base segue-se com 16%.

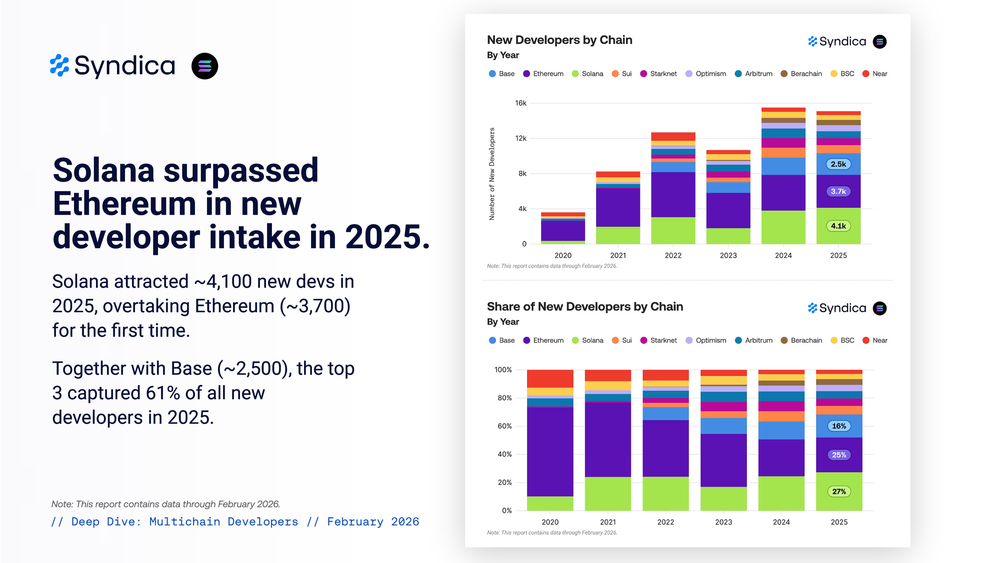

Solana também ultrapassou o Ethereum na entrada de novos desenvolvedores em 2025. A rede atraiu cerca de 4.100 novos desenvolvedores, em comparação com os 3.700 da Ethereum. Juntamente com a Base, que adicionou cerca de 2.500 desenvolvedores, os três principais ecossistemas foram responsáveis por 61% de todos os novos desenvolvedores naquele ano.

A Solana expandiu-se mais rapidamente do que a Ethereum em quase todas as fases desde o lançamento da rede principal de cada rede. No ano 1, Solana já havia se aproximado do número de desenvolvedores da Ethereum. No ano 5, Solana excedeu o Ethereum em cerca de 50%.

Solana também domina entre os ecossistemas não-EVM. É responsável por 60% dos programadores activos semanais em cadeias não-EVM, excedendo o total combinado das cinco cadeias seguintes. Starknet e Sui são seguidores distantes.

O trabalho não pára em Solana

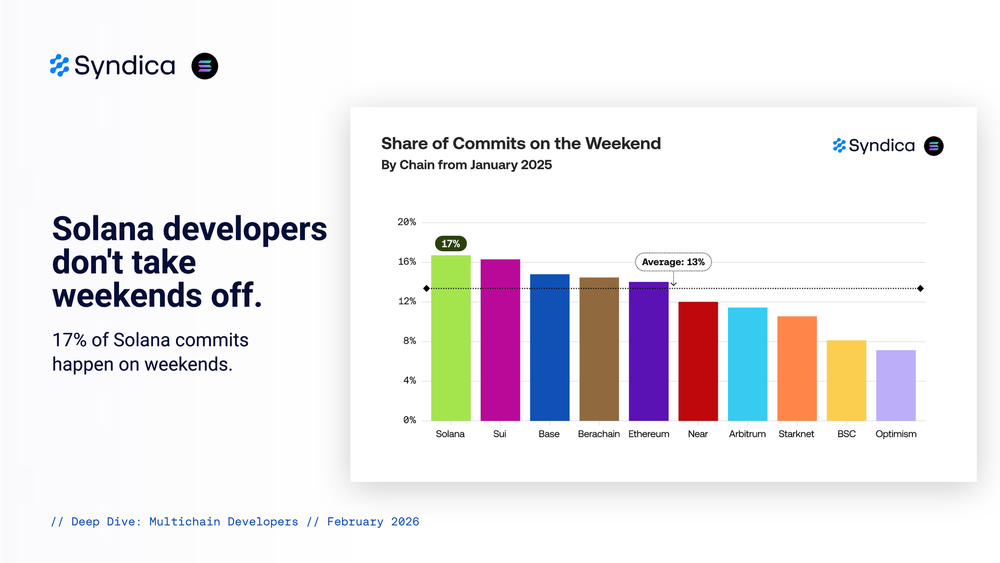

O comportamento dos desenvolvedores destaca as diferenças nos padrões de trabalho entre os ecossistemas. Os desenvolvedores do Solana mantêm um fluxo de trabalho mais contínuo, com 17% dos commits ocorrendo nos finais de semana. Em média, eles produzem 2,7 commits por dia ativo.

O Ethereum mostra uma maior concentração de produção entre os principais contribuidores. O 1% dos principais desenvolvedores do Ethereum é responsável por 51% dos commits, em comparação com 31% no Solana.

A geografia dos desenvolvedores continua a se globalizar

Os desenvolvedores permanecem concentrados em três regiões principais: Europa, Ásia e América do Norte. A Europa é responsável por 30% a 45% dos desenvolvedores na maioria das cadeias, a Ásia é responsável por 20% a 35% e a América do Norte é responsável por 15% a 30%. Em conjunto, estas regiões representam até 95% de todos os promotores.

Os Estados Unidos continuam a ser o maior país na maioria dos ecossistemas, ocupando o primeiro lugar em 9 de 10 cadeias, embora a sua quota raramente ultrapasse os 30%. A Índia está sempre entre os três primeiros, enquanto o Reino Unido está frequentemente entre os cinco primeiros.

Expansão do ecossistema reforça o crescimento dos programadores

Os recentes desenvolvimentos do ecossistema destacam o impulso contínuo da atividade de desenvolvimento da Solana. O ecossistema Solana Seeker registou uma rápida expansão no primeiro trimestre de 2026, com a participação dos programadores a aumentar 106% de trimestre para trimestre, atingindo 443 contribuidores.

Este crescimento traduziu-se na produção de produtos. A Solana dApp Store agora hospeda mais de 784 aplicativos, incluindo mais de 308 novas listagens adicionadas durante o período.

Além disso, a Fundação Solana introduziu a Solana Developer Platform em março de 2026. A SDP é uma interface unificada projetada para simplificar o desenvolvimento para empresas e instituições. Os primeiros a adotar incluem Mastercard, Worldpay e Western Union, sinalizando um maior envolvimento institucional com o ecossistema.

Leia mais sobre o SolanaFloor

exploração de KelpDAO de US $ 280 milhões força crise de liquidez DeFi - Solana é seguro?

A receita mensal do Helium Mobile atinge US $ 2.5 milhões com a recuperação do Solana DePIN

1 Hack custou $1B ao ecossistema Solana DeFi