El informe Deep Dive de Syndica sobre desarrolladores multicadena ofrece una visión detallada de cómo ha evolucionado la actividad de los desarrolladores en los principales ecosistemas de cadenas de bloques.

Los resultados muestran que Solana ha aumentado de forma constante su cuota de desarrolladores, mientras que el dominio de Ethereum ha disminuido. Al mismo tiempo, la actividad de los desarrolladores se ha vuelto más global, más distribuida y cada vez más impulsada por una mezcla de profesionales y contribuyentes muy activos.

¿Más de 75 desarrolladores en Solana?

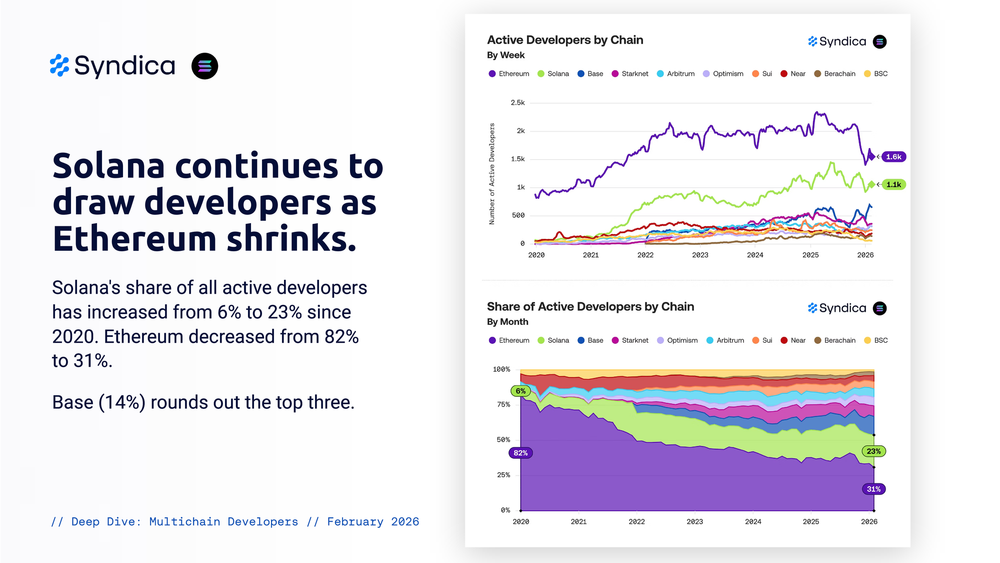

En marcado contraste con la afirmación incorrecta que una vez se informó de que a Solana solo le quedaban 75 desarrolladores, la cuota de Solana de todos los desarrolladores activos aumentó del 6% en 2020 al 23% en 2026. Durante el mismo período, la cuota de Ethereum cayó del 82% al 31%. Base ocupa ahora el tercer lugar con un 14%, lo que indica una distribución más amplia de la actividad de los desarrolladores entre las cadenas.

Ethereum sigue a la cabeza en desarrolladores profesionales, pero la diferencia se ha reducido significativamente. Solana aumentó su cuota de desarrolladores profesionales del 5% en 2020 al 20% en la actualidad, mientras que Ethereum descendió del 82% al 37%.

Entre los desarrolladores aficionados, Solana ya ha tomado la delantera. Su cuota creció del 9% en 2020 al 28% en 2025, superando a Ethereum con un 24%. Base le sigue con un 16%.

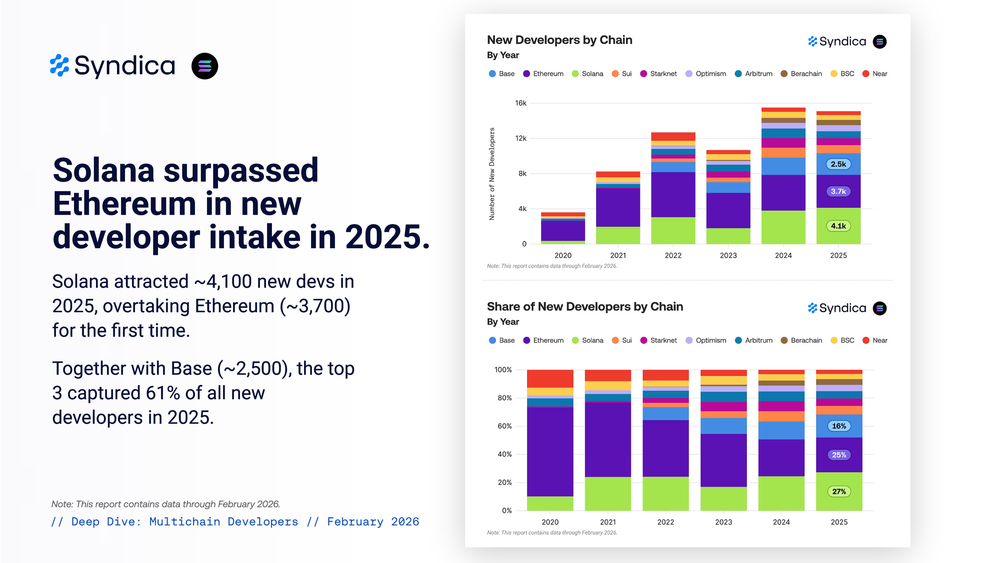

Solana también superó a Ethereum en captación de nuevos desarrolladores en 2025. La red atrajo a unos 4.100 nuevos desarrolladores, frente a los 3.700 de Ethereum. Junto con Base, que añadió unos 2.500 desarrolladores, los tres principales ecosistemas representaron el 61% de todos los nuevos desarrolladores ese año.

Solana se ha expandido más rápido que Ethereum en casi todas las etapas desde el lanzamiento de la red principal de cada red. En el primer año, Solana ya se había acercado al número de desarrolladores de Ethereum. En el año 5, Solana superaba a Ethereum en aproximadamente un 50%.

Solana también domina entre los ecosistemas que no son Ethereum. Cuenta con el 60% de los desarrolladores semanales activos en las cadenas no-EVM, superando el total combinado de las cinco cadenas siguientes. Starknet y Sui le siguen de lejos.

La rutina no se detiene en Solana

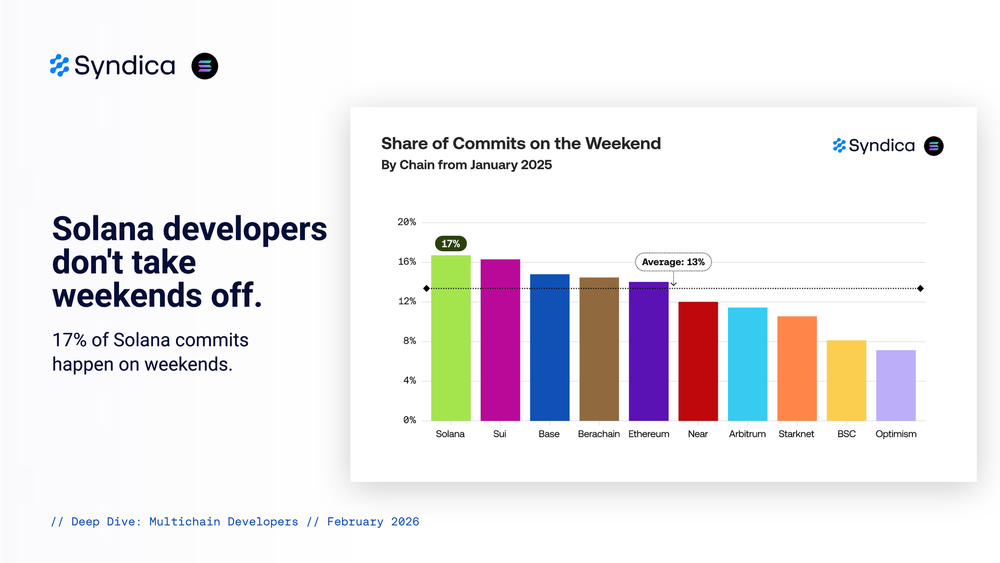

El comportamiento de los desarrolladores pone de manifiesto las diferencias en los patrones de trabajo de los distintos ecosistemas. Los desarrolladores de Solana mantienen un flujo de trabajo más continuo, con un 17% de commits durante los fines de semana. De media, producen 2,7 commits por día activo.

Ethereum muestra una mayor concentración de la producción entre los principales contribuyentes. El 1% de los desarrolladores de Ethereum realiza el 51% de las confirmaciones, frente al 31% de Solana.

La geografía de los desarrolladores sigue globalizándose

Los desarrolladores siguen concentrados en tres regiones principales: Europa, Asia y Norteamérica. Europa representa entre el 30% y el 45% de los desarrolladores de la mayoría de las cadenas, Asia entre el 20% y el 35% y Norteamérica entre el 15% y el 30%. Juntas, estas regiones representan hasta el 95% de todos los promotores.

Estados Unidos sigue siendo el país más importante en la mayoría de los ecosistemas, ocupando el primer lugar en 9 de cada 10 cadenas, aunque su cuota rara vez supera el 30%. India se sitúa sistemáticamente entre los tres primeros, mientras que el Reino Unido se sitúa a menudo entre los cinco primeros.

La expansión del ecosistema refuerza el crecimiento de los desarrolladores

La reciente evolución del ecosistema pone de relieve el continuo impulso de la actividad de desarrollo de Solana. El ecosistema Solana Seeker ha experimentado una rápida expansión en el primer trimestre de 2026, con un aumento de la participación de los desarrolladores del 106% trimestre tras trimestre hasta alcanzar los 443 colaboradores.

Este crecimiento se ha traducido en la salida de productos. La Solana dApp Store alberga ahora más de 784 aplicaciones, incluyendo más de 308 nuevos listados añadidos durante el periodo.

Además, la Solana Foundation presentó la Solana Developer Platform en marzo de 2026. La SDP es una interfaz unificada diseñada para simplificar el desarrollo a empresas e instituciones. Entre los primeros usuarios se encuentran Mastercard, Worldpay y Western Union, lo que indica un mayor compromiso institucional con el ecosistema.

Más información sobre SolanaFloor

el ataque a KelpDAO, valorado en 280 millones de dólares, provoca una crisis de liquidez en DeFi: ¿está Solana a salvo?

Helium Mobile factura 2,5 millones de dólares al mes y Solana DePIN se recupera

1 Hack Cost Solana DeFi Ecosystem $1B