尽管最近出现了去中心化交易所(DEX)热情降温的迹象,但 Solana 上的聚合器之间的竞争依然激烈,这表明它们在生态系统中发挥着至关重要的作用。聚合器不仅保持了可观的月交易量,还巩固了其作为 Solana’s 交易环境中关键基础设施组成部分的主导地位。

聚合商独占鳌头

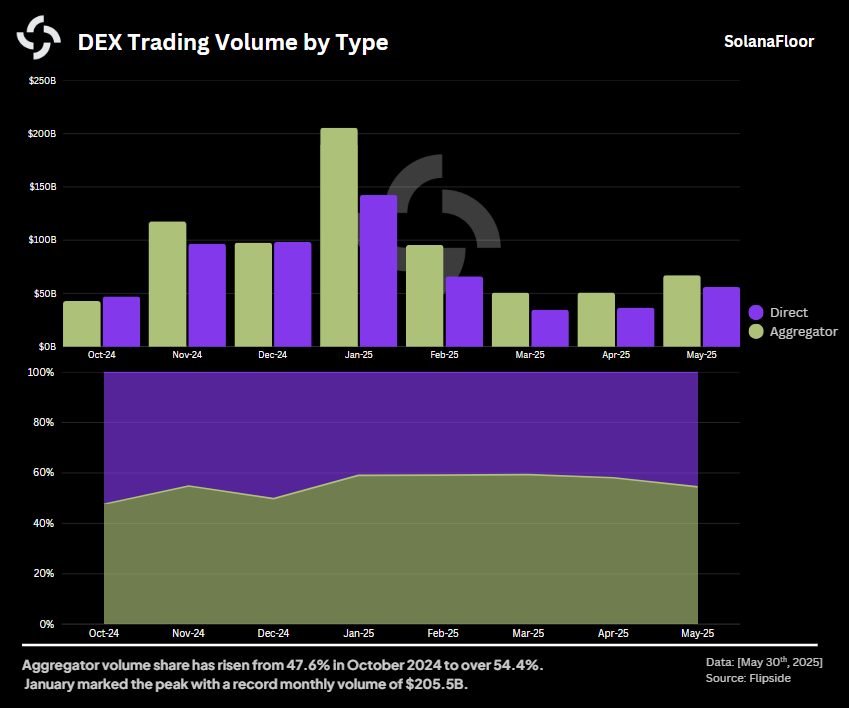

。 基于 Flipside,onchain 数据突显了聚合器占据的关键地位。在过去的八个月中,聚合器的交易量一直占每月 DEX 总交易量的 47.6% 到 59.3%。这种持续的主导地位在 2025 年 1 月尤为明显,当时聚合商合计处理了超过 2,050 亿美元的月交易量,创下历史新高。

基于 Flipside,onchain 数据突显了聚合器占据的关键地位。在过去的八个月中,聚合器的交易量一直占每月 DEX 总交易量的 47.6% 到 59.3%。这种持续的主导地位在 2025 年 1 月尤为明显,当时聚合商合计处理了超过 2,050 亿美元的月交易量,创下历史新高。

自 2024 年 12 月以来,聚合器处理的交易量一直占 Solana 上所有 DEX 交易活动的一半以上,即使在与 memecoin 波动相关的市场波动中也显示出其战略重要性。虽然交易量已从一月份的峰值降温,但 2025 年 5 月的交易活动再次激增,达到 670 亿美元,与上个月相比大幅增长 31.8%。

木星:无可争议的领导者

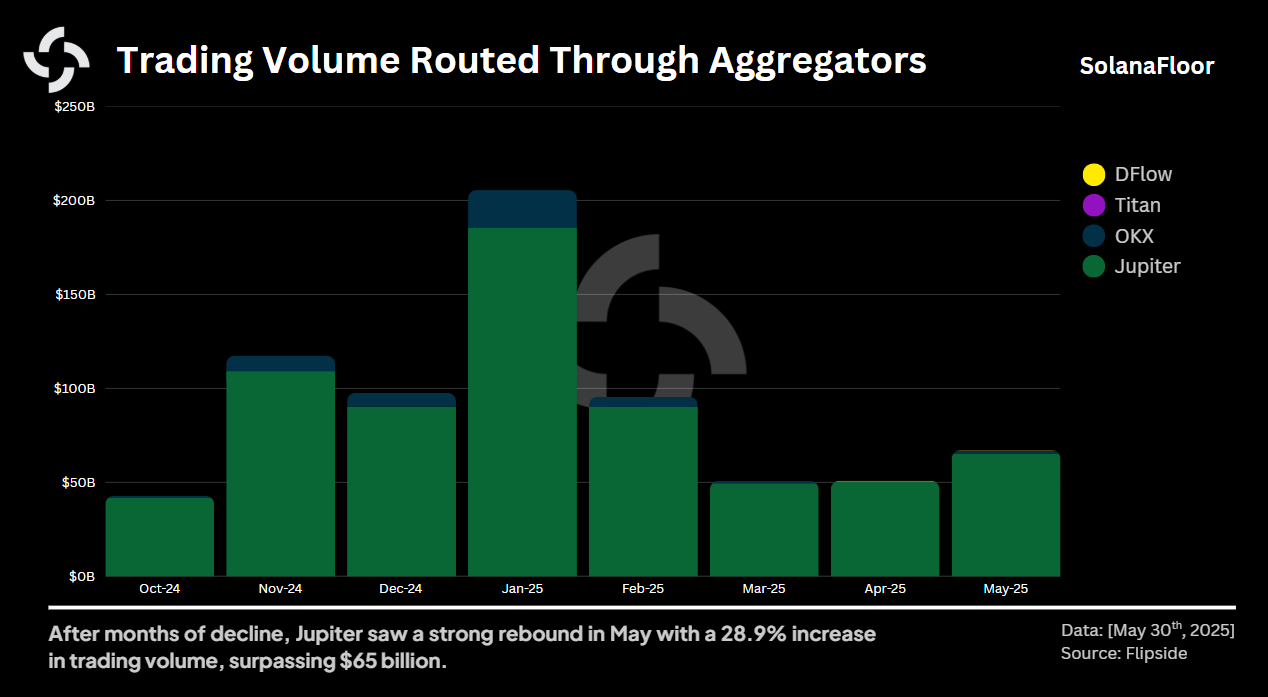

在激烈的竞争中, 朱庇特一直保持着明显的领先地位,处理着 Solana 上绝大多数的聚合器交易量。仅在 1 月份,Jupiter 处理的交易额就达到了惊人的 1,850 亿美元。OOKX等竞争对手也吸引了人们的目光,尤其是在同一时期,它们的交易量达到了 201 亿美元的峰值。

在激烈的竞争中, 朱庇特一直保持着明显的领先地位,处理着 Solana 上绝大多数的聚合器交易量。仅在 1 月份,Jupiter 处理的交易额就达到了惊人的 1,850 亿美元。OOKX等竞争对手也吸引了人们的目光,尤其是在同一时期,它们的交易量达到了 201 亿美元的峰值。

新兴公司Titan和DFlow虽然仍处于发展初期,但已显示出良好的发展势头。到 5 月份,Titan 的交易量达到了 5500 万美元,而 DFlow 的交易量则达到了 1.82 亿美元,这预示着未来几个月竞争压力可能会增大。

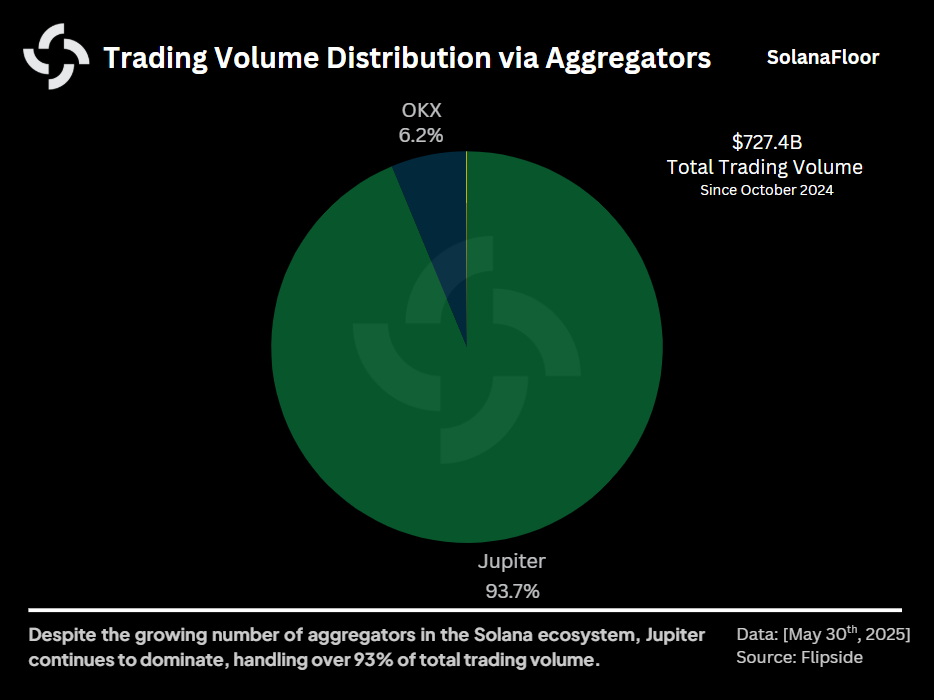

然而,从过去 8 个月的总体情况来看,Jupiter 占据了压倒性的优势,占聚合交易商总交易量(7270 亿美元)的 93.7%。OKX 紧随其后,占 6.2%,而 Titan 和 DFlow 合计占总交易量不到 0.1%。

然而,从过去 8 个月的总体情况来看,Jupiter 占据了压倒性的优势,占聚合交易商总交易量(7270 亿美元)的 93.7%。OKX 紧随其后,占 6.2%,而 Titan 和 DFlow 合计占总交易量不到 0.1%。

策略分歧与 DEX 多样性

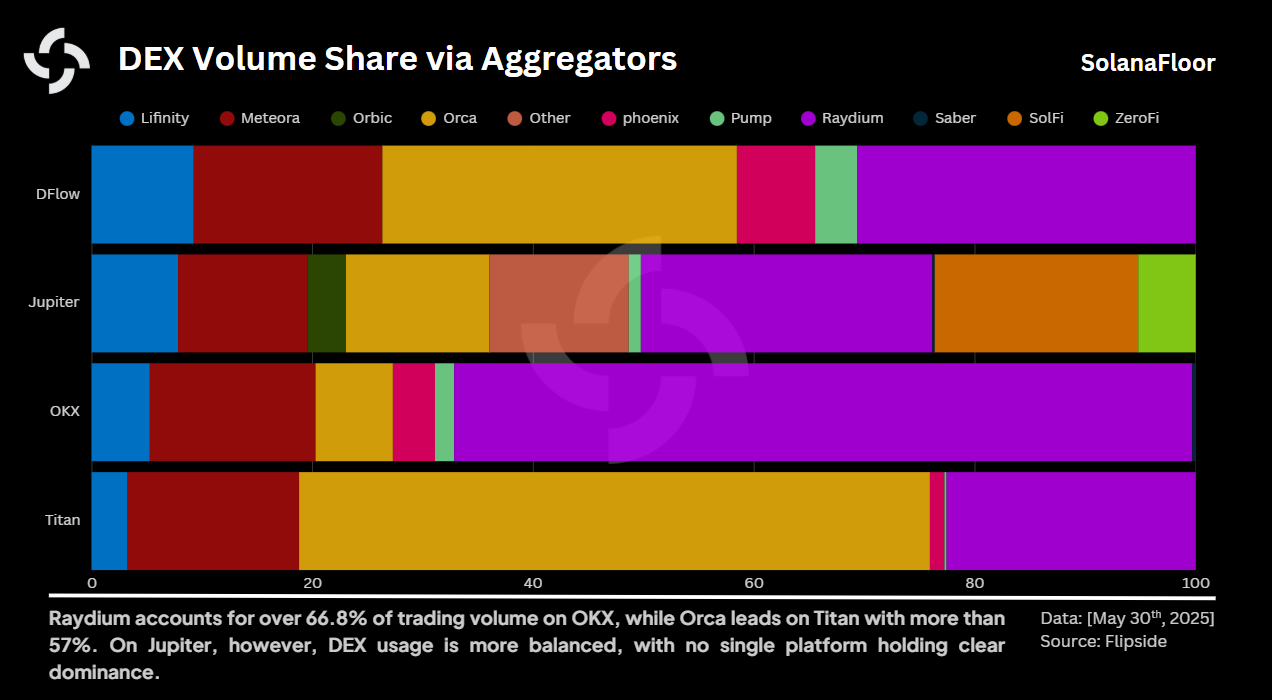

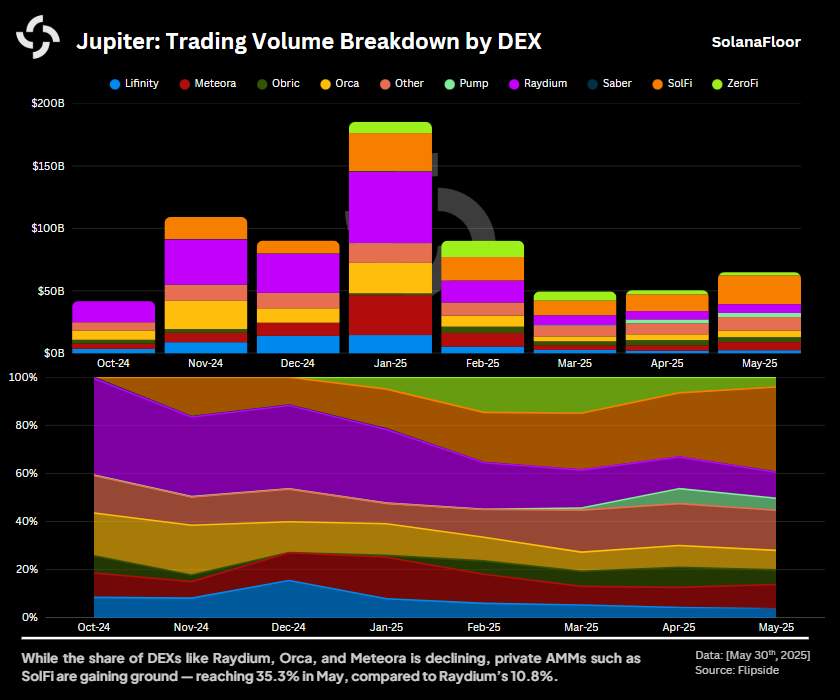

每家聚合商在选择分散式交易所进行交易路由时都采取了不同的策略,这反映在它们之间不同程度的多样性上。 Jupiter 以其高度多样化的 DEX 集成组合而著称。在 Jupiter 的交易路由中,Raydium 以 26% 的份额遥遥领先,紧随其后的是没有前端界面的私人自动做市商 (AMM)--SolFi,占 18.4%。Orca 以 13% 的份额排在前三位。

Jupiter 以其高度多样化的 DEX 集成组合而著称。在 Jupiter 的交易路由中,Raydium 以 26% 的份额遥遥领先,紧随其后的是没有前端界面的私人自动做市商 (AMM)--SolFi,占 18.4%。Orca 以 13% 的份额排在前三位。

相比之下,其他聚合器的多样性较少。例如,OKX 高度依赖 Raydium,66.8% 的交易量通过该单一 DEX 进行。同样,Titan 也主要依赖 Orca,其路由交易量的 57% 以上来自 Orca。DFlow 的分布更为均衡,但仍以 Orca 和 Raydium 为主,分别占 32.1% 和 30.6%。

私人 AMM 的崛起

Jupiter有别于其他聚合器的一个显著特点是其对私有AMM的广泛支持,这极大地改变了聚合器的内部动态。这些私人 AMM 现在总共占 Jupiter 总路由量的 27.1% 以上。

Jupiter有别于其他聚合器的一个显著特点是其对私有AMM的广泛支持,这极大地改变了聚合器的内部动态。这些私人 AMM 现在总共占 Jupiter 总路由量的 27.1% 以上。

私人 AMM 的激增深刻影响了 Raydium 和 Orca 等老牌 DEX 的主导地位。2024 年 10 月,Raydium 曾以 40.1% 的份额占据主导地位,但到 2025 年 5 月,其交易量比例已锐减至不足 11%。同样,Orca’的份额也从 17.8%下降到同期的 8.1%以下。

相反,SolFi’的急剧崛起体现了木星内部动态的变化。从 2024 年 10 月仅占 0.06% 的份额开始,SolFi 在 5 月份一跃超过了 35.3%,这反映出该聚合器的战略转向了私人的、以后端为重点的流动性解决方案。

未来格局

Solana’聚合器的持续增长和不断演变的市场战略凸显了它们在更广泛的分散式金融领域中的核心作用。随着交易模式的不断变化,以及新竞争者寻求进入市场,聚合商之间的争斗将愈演愈烈。Solana’的聚合商,尤其是 Jupiter,显然是这一生态系统中默默无闻的强者,他们通过战略合作、流动性提供方面的创新以及对交易者需求的快速反应来塑造竞争格局。毫无疑问,未来几个月将进一步揭示这些举足轻重的参与者如何适应去中心化交易不断变化的动态。

请继续关注我们对这些平台如何发展和塑造 Solana 上 DeFi 交易未来的进一步见解。

本文是我们的 Solana 数据见解系列文章的一部分。请务必订阅Solana数据洞察,以获取每周的链上分析

阅读有关 SolanaFloor 的更多信息

SEC 称 PoS 盯盘不是证券交易 - $SOL 盯盘 ETF 的下一个目标是什么?