如果您有一些原生的美元 SOL,您可能会获得约 6% 的年收益率,但其他收益就不多了。木星交易所推出了一项功能,您可以在木星借贷(Jupiter Lend)上使用原生的盯盘作为抵押,让用户可以对原生盯盘的美元 SOL 进行借贷,而无需依赖流动的盯盘代币。该更新让盯盘者可以直接访问 DeFi,同时他们的资产还能继续获得盯盘奖励。

根据Blockworks 的数据,目前有价值 305 亿美元的 SOL 处于原生定注头寸中。这些资金可以赚取收益,但历来都被锁定在 DeFi 市场之外,除非用户将其头寸转换为流动的盯盘代币。Solana的原生盯盘会在2-7天的冷却时间内取消盯盘,这限制了活跃的DeFi参与者的灵活性。Marinade Finance试图通过与 Anza 合作推出 Instant Unstake 来解决这一问题,让用户无需包装或等待就能立即退出原生盯盘。

现在,Jupiter Lend 使用户能够将其 SOL 保持在受支持的验证器上,同时直接以该头寸为抵押进行借款。

本机盯盘作为抵押品如何运作

该流程结构简单明了。首先,用户将 $SOL 与其中一个受支持的验证器进行对赌。然后,Jupiter Lend 会自动检测押注头寸,并将其表示为 nsVALIDATOR。用户可根据检测到的头寸借入美元SOL,而无需将其赌注转移到单独的流动性赌注协议中。

当借入的资金仍在使用时,注资奖励将继续在后台产生复利。整个系统完全在链上运行,保持非托管状态。用户保持对其底层股权的控制权,而且该协议不需要任何流动计价代币来促进借款。

在 Jupiter Lend 上,用户最多可借入其桩头价值的 87%。清算阈值为 88%。每个验证者都有自己的保险库,但所有验证者的借款流程都是一样的。

Jupiter 推出时支持六个验证器。其中包括 Jupiter(nsJUPITER)、Helius(nsHELIUS)、Nansen(nsNANSEN)、Blueshift(nsSHIFT)、Kiln(nsKILN)和 Temporal(nsTEMPORAL)。每个保险库都与其验证器直接对应,允许用户根据其特定的抵押位置进行借贷。

Jupiter 表示,它计划逐步扩大对其他验证器的支持,以覆盖 Solana 生态系统的更大范围。

Solana 不断扩大的定注范围

此次推出正值 Solana 赌注指标继续呈上升趋势之际。1 月 20 日,Solana 赌注比率达到 70% 的历史新高。

目前,该网络已获得超过 350 亿美元的 SOL 定注。Blockworks 提供的数据显示,该网络上仍有超过 4.204 亿美元 SOL 的赌注。

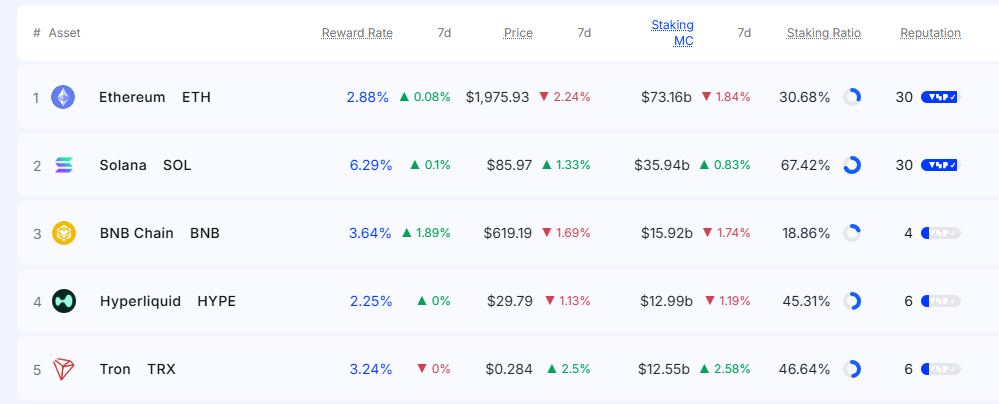

在入股证明排名前五的区块链中,Solana 以 67.42% 的入股率遥遥领先。验证者的参与也保持强劲。

Jupiter 的新功能为这一不断变化的格局又增添了一层。用户现在可以直接从原生记账头寸获取流动性,而不是通过流动记账代币。这种设计可能会影响资本在原生记账、流动记账和借贷市场之间的流动方式。

木星生态系统中的更广泛背景

木星的 DAO正在评估一项名为 "走向绿色"(Going Green)的提案,以调整预计的代币排放量,并有可能在今年剩余时间内实现净零排放。这次投票将决定是继续按计划分配,包括 Jupuary、团队归属和 Mercurial 分配,还是推迟空投、暂停归属,并使用资产负债表资本买断 Mercurial 利益相关者。

主动认购奖励将保持 2025 年的水平不变。治理过程从 2026 年 2 月 17 日开始至 2 月 21 日结束,此前会有一个公众意见征询期和全体会议。虽然该提案与盯盘抵押功能是分开的,但它反映了 Jupiter 通过链上治理来完善其产品和代币结构的更广泛努力。

Solana DeFi 的结构转变

引入原生盯盘作为抵押品对 Solana DeFi 具有重大意义。该功能允许认购者在通过借贷获得流动性的同时保留收益,从而提高了资本效率。它还减少了借贷对流动性盯盘代币的依赖,提供了一种直接的替代方式,在某些使用情况下无需对代币进行包装。通过释放 300 多亿美元以前处于休眠状态的定标资本,该模式可促进 Solana 借贷市场锁定总价值的显著增长。

同时,通过将 Jupiter 的角色从聚合扩展到以抵押为支撑的借贷基础设施,这一扩展加强了 Jupiter 在生态系统中的地位。这种转变可能会加剧MarginFi和Kamino 等借贷协议之间的竞争,这些协议可能会面临采用类似集成来保持市场份额的压力。

如果采用的人越来越多,该功能可能会重塑整个 Solana DeFi 的借贷动态、验证人参与激励和流动性分配。

了解有关 SolanaFloor 的更多信息

索拉纳占据49%的x402市场份额,小额支付主导地位争夺战愈演愈烈

deBridge为链上经济带来 "活力交易",索拉纳寻求夺回x402领先地位

数字资产国债能否在大崩盘中幸存?