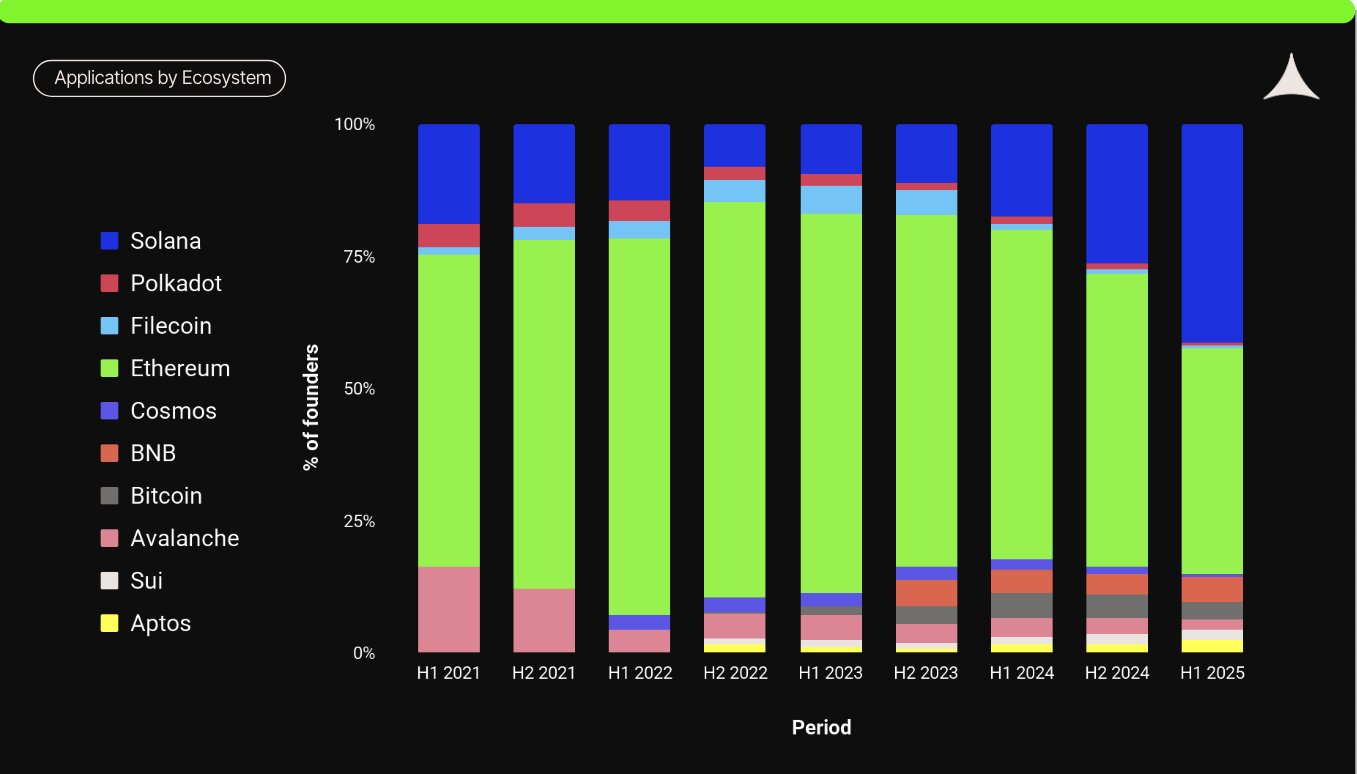

According to Alliance DAO data, 84% of funding applicants are building on Solana and Ethereum.

For the first time, Solana surpassed the 25% share mark, signaling a major milestone in its growth trajectory. This figure reflects not only Solana's increasing popularity but also the changing balance of power within blockchain ecosystems. Ethereum, which had long dominated the founder landscape, now faces a stronger challenger than ever before.

Posting on X Thursday, Solana co-founder Anatoly Yakovenko summed up his reaction in four words: “Hell to the yes.”

Ethereum's Early Dominance

From H1 2021 through H2 2023, Ethereum consistently maintained the largest share of founders. At times, more than half of all founders built within the Ethereum ecosystem. This period established Ethereum as the default choice for entrepreneurs entering Web3. However, the past two years have marked a gradual shift away from Ethereum's near-monopoly, with new entrants increasingly considering Solana as an alternative.

Solana's Steady Rise

Solana began with a small presence in H1 2021 and gradually lost a share of its founders until H1 2023. Since then, it has grown steadily, reaching over 40% of founders in H1 2025. Despite early skepticism, especially following the FTX crash and the widely circulated but errenous claim by mainstream media that Solana had only 75 developers left, Solana has rebounded as one of the most vibrant ecosystems.

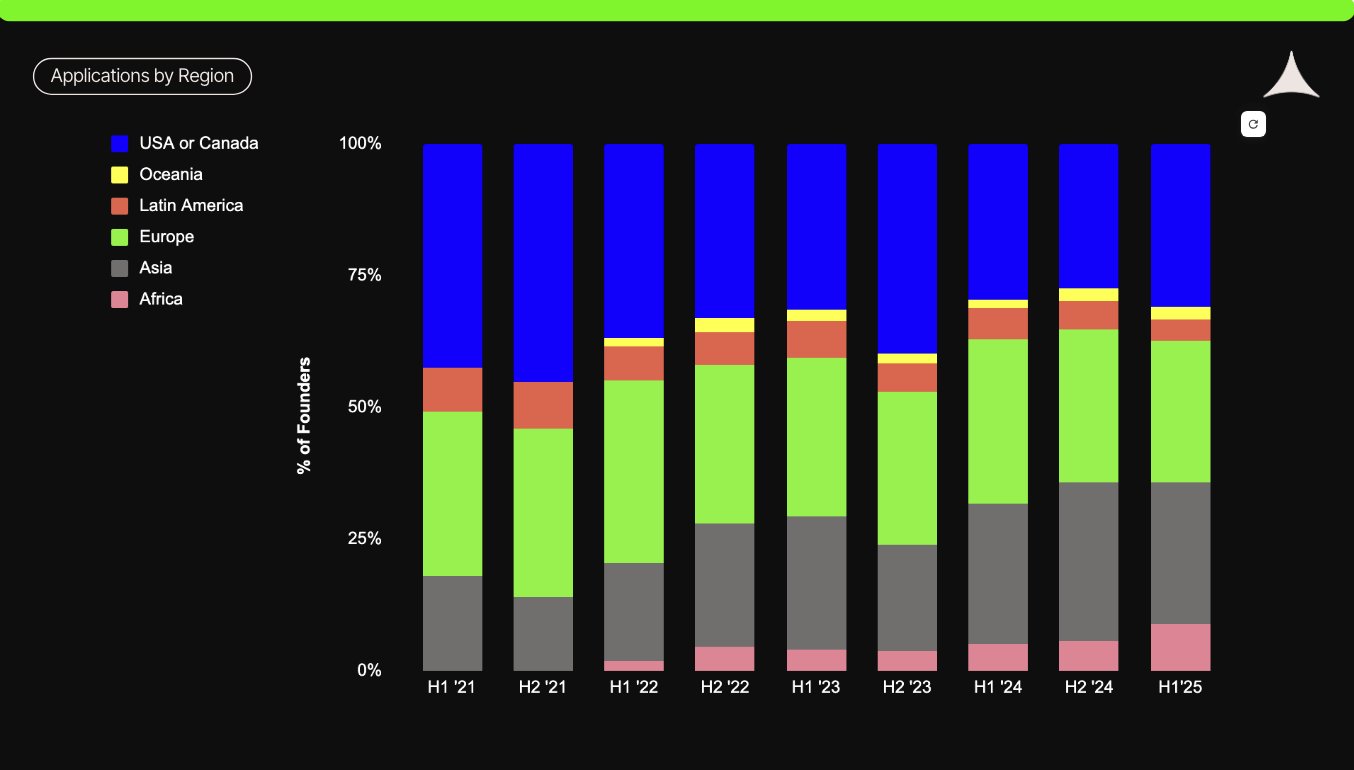

Global Founder Distribution

The regional distribution of founders also reveals meaningful shifts:

-

USA or Canada: These regions have consistently led in founder share but saw a decline from over 40% in H1 2021 to about 30–35% in H1 2025.

-

Asia: Asia’s share has grown steadily, rising from just about 20% in H1 2021 to more than 25% in H1 2025, competing with North America in relative weight.

-

Europe: Europe has more or less maintained a steady share of founders throughout the period in consideration.

-

Africa: Although still small at below 10% in H1 2025, Africa has shown visible growth from a negligible base, making it the fastest-growing region of founder activity.

-

Latin America and Oceania: Both regions maintained relatively stable shares, with Latin America holding a modest segment and Oceania representing the smallest and most consistent portion.

The global picture suggests a shift from a North America–dominated ecosystem to a more balanced distribution, with Asia and Europe emerging as strong centers of innovation.

A Parallel Shift in Developer Activity

These funding trends mirror the shifts in developer activity documented by the Electric Capital 2024 Developer Report. For the first time since 2016, Ethereum lost its eight-year streak as the leading blockchain for onboarding new developers. In July 2024, Solana overtook Ethereum in attracting new developers and maintained this lead through the remainder of the year. Out of 39,148 developers who entered crypto in 2024, Solana captured 19.5%, compared to Ethereum’s smaller share.

Solana attracted 7,625 new developers in 2024, surpassing Ethereum’s 6,456. This included not only newcomers but also established Ethereum developers making the switch. For example, Max Resnick, a former Head of Research at Consensys’ Special Mechanisms Group, joined Anza, a Solana-focused research and development firm. Moves like this highlight Solana’s growing appeal to experienced builders.

Asia accounted for 41% of all new developers in 2024. Within this group, Solana became the most popular blockchain, with 26% of new Asian developers building on its ecosystem. Europe also contributed 26% of new developers, while North America trailed with 19%. India and Nigeria stood out as key growth markets for Solana, with initiatives like Solana Allstars playing a crucial role in building developer communities in Africa.

Can Solana Keep It Up?

The convergence of funding and developer trends underscores Solana’s transformation. Once considered at risk of collapse, Solana now leads in both founder share and developer onboarding. Meanwhile, Ethereum remains a dominant force but faces growing competition as other ecosystems mature. With founder activity expanding globally and regional diversity increasing, the blockchain industry is entering a new phase of decentralized growth and innovation.

Read More on SolanaFloor

Kanye West’s $YZY Token Launch on Solana Sparks Frenzy and Scrutiny

“Finance At the Speed of Light”: Bullish Raises $1.15 Billion in Stablecoins Through IPO

Is Solana innovating or just repeating TradFi’s worst mistakes?