ローンチから10週間が経過した現在、Sanctumのv2 $INFは、その野心的な公約を果たし、ソラナにおける利回り創出に最適なLSTであることを実証によって確固たるものとしています。

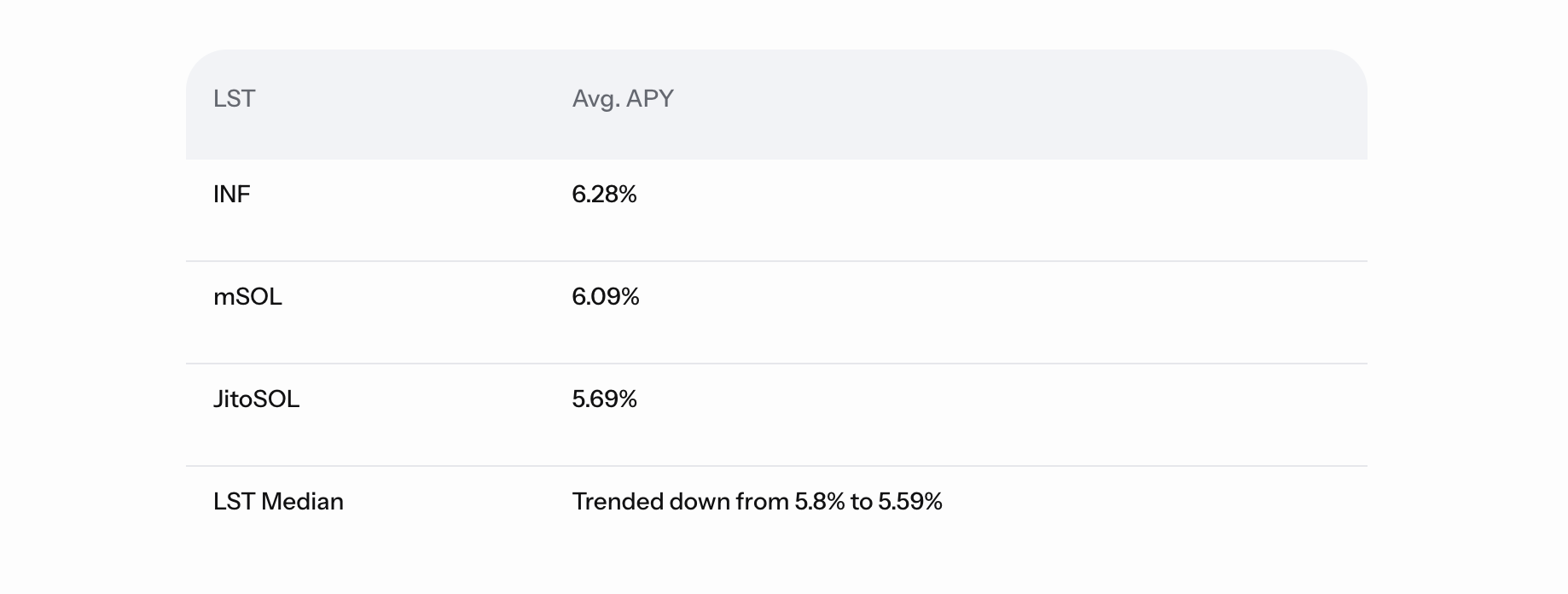

オンチェーンデータによると、Sanctumの$INFの平均APYは、すべてのLSTを対象としたネットワーク中央値よりも約0.48%高く、保有者には他のステーキング参加者に対して8.2%という競争力のある相対的な優位性をもたらしています。

今後予定されている$SOLのトークノミクス変更は、Sanctumにとって有利に働く可能性があります。Infinityプールのスワップ手数料といった独自の付加価値により、競合他社に対する$INFの利回り格差がさらに拡大する見込みです。

SanctumのINF v2、約束されたパフォーマンスを実現

ソラナの主要な LST の多くと同様、Sanctum の $INF は、最適化された報酬の提供を目指しており、名目利回りを上回って市場をアウトパフォームし、保有者にさらなる価値を還元することを目指しています。 Solanaの多くのLST運営者とは異なり、Sanctumはこれらの約束を果たしており、オンチェーンデータは$INFが競合他社に対して定量化可能な優位性を持っていることを示しています。

最近のブログ記事で、$INF v2の最初の2ヶ月間のパフォーマンスが検証されたところ、データによれば、$INFは競合他社よりも一貫して保有者により多くの利回りを提供していることが示唆されています。

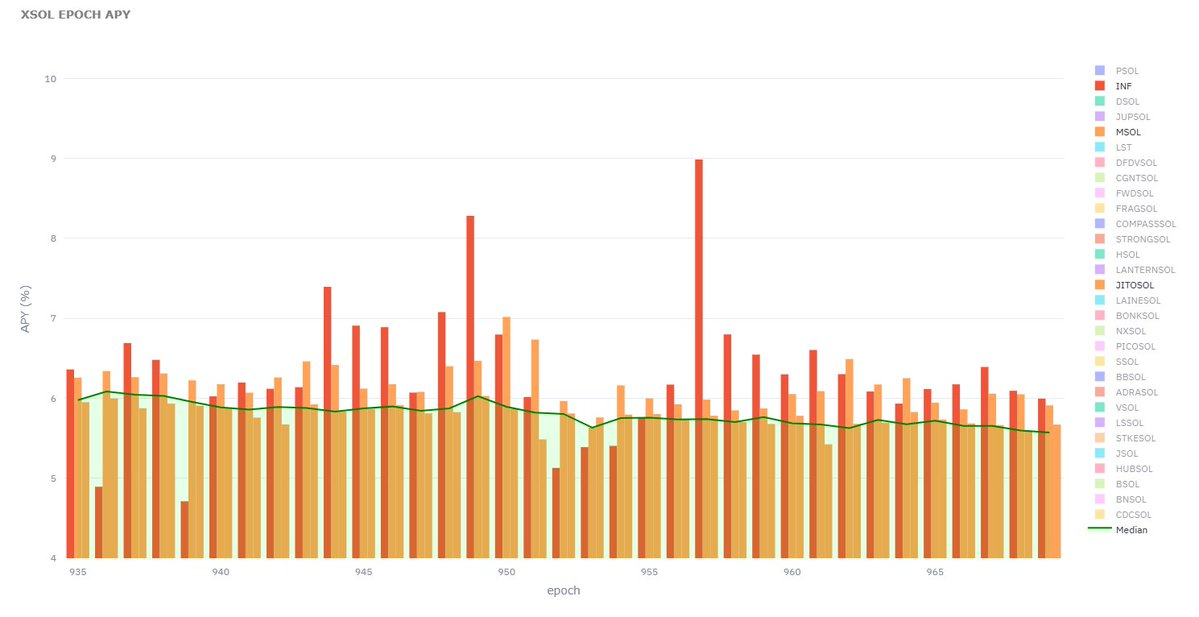

ローンチから最初の8週間において、$INFの平均APYは6.28%を記録し、これは同ネットワークの中央値となるLSTの平均APYを0.48ポイント上回る数値です。 Sanctumのブログで取り上げられたいくつかの例外を除けば、$INFは他のLSTを常に上回るパフォーマンスを示しており、ネットワーク活動が活発な時期には、インフィニティプールのスワップ手数料を通じて報酬が急増しています。

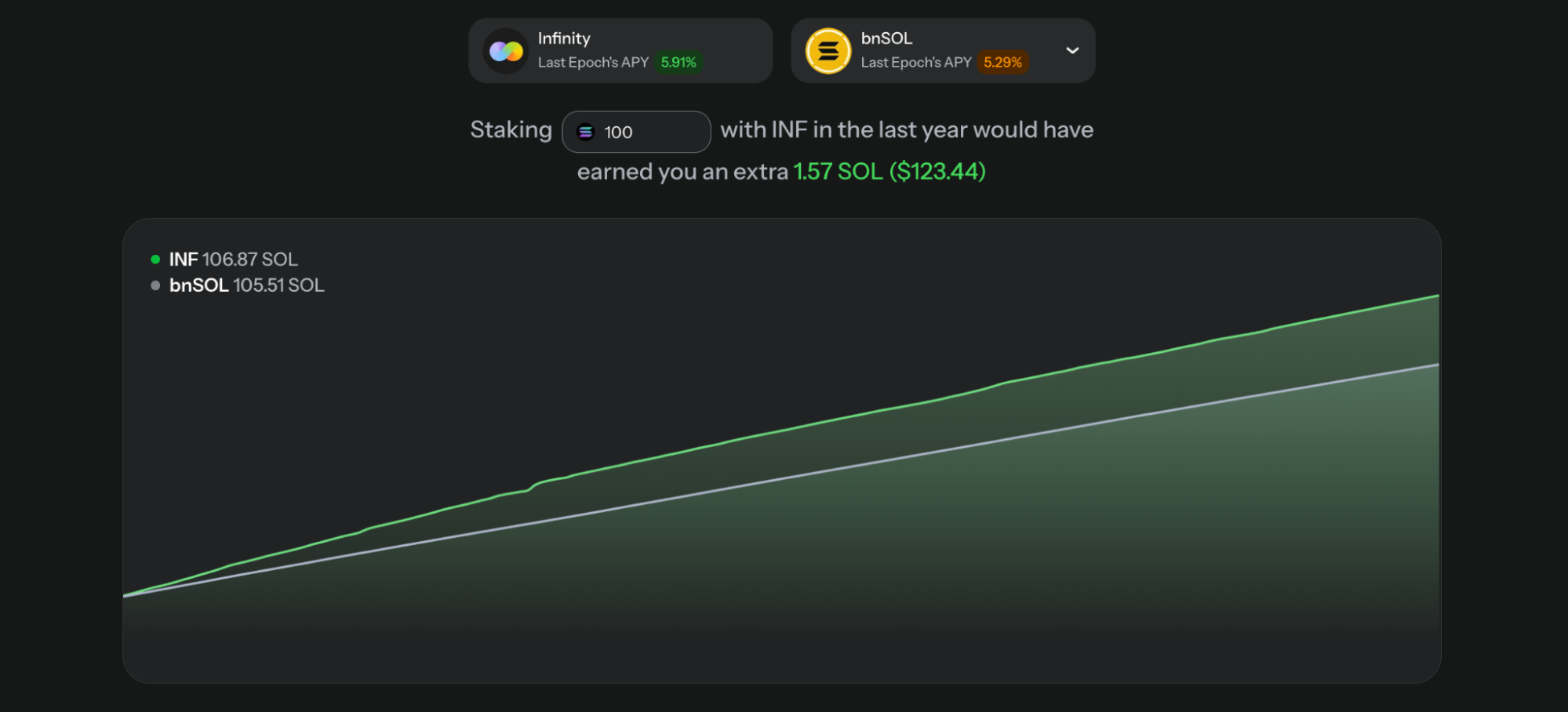

この優位性をより長い期間に外挿すると、予測される報酬から、$INFの保有者は他のLSTに比べて大幅に高い利回りを得られることが示唆されています。

例えば、$bnSOL ではなく $INF で 100 $SOL を保有した場合、1 年間で 1.57 $SOL の追加報酬が得られると予想されており、これは 24.68%の報酬差が生じることになります。

新しい $SOL トークンエコノミクス下で $INF は繁栄するか?

Solanaの既存のトークンエコノミーに変化が生じれば、$INFと他のLSTとのパフォーマンス格差はさらに拡大する可能性があります。価格の低迷が続く中、エコシステムのリーダーたちは、Solanaの現在のエミッションカーブを縮小し、インフレに対抗するよう改めて呼びかけています。

2025年第4四半期に最初に提出された SIMD-0441は、$SOLのデフレ率を2倍にし、$SOLの発行量が減少するペースを加速させることで、ネットワークの最終インフレ率を2032年ではなく2029年までに1.5%に引き下げることを提案している。

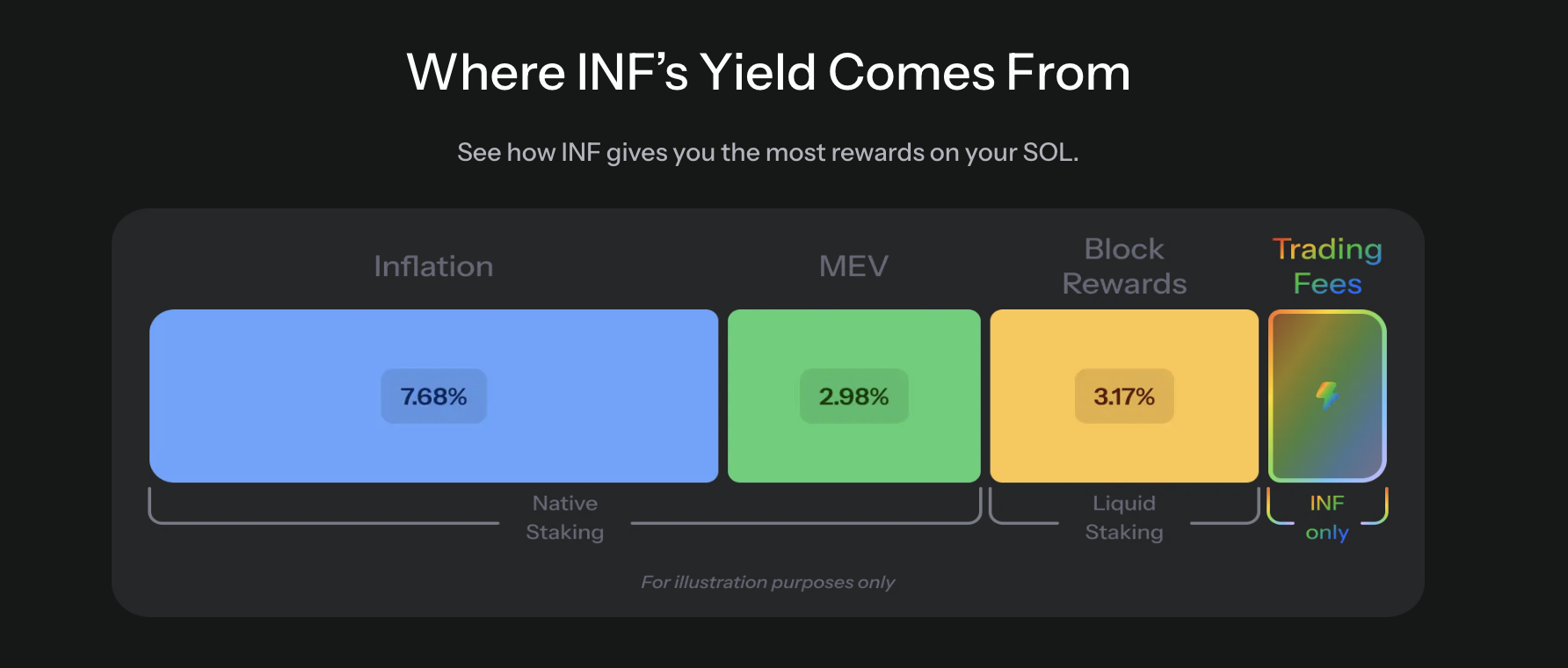

現在、LSTの報酬の大部分はステーキングによる発行量から生じているため、発行量の減少はすべてのLSTにおける名目利回りを低下させることになる。 しかし、これにより、$INFのように独自の付加価値フローを持つ特定のLSTは、その競争優位性を活かし、競合する発行体との利回り格差を広げることが可能になります。

ステーキング報酬、MEV獲得、ブロック報酬にほぼ完全に依存している大半のLSTとは異なり、$INFはインフィニティ・プールのスワップ手数料によってさらに収益が補完されています。 名目上のステーキング利回りが低下する状況下では、付加価値の低いLSTとの利回り格差はさらに拡大し、$INFのような資産は長期保有者にとってより魅力的なものとなるでしょう。

LSTは税制面でより効率的か?

報酬の増加に加え、少なくとも米国においては、$INFやその他のLSTは、ネイティブ・ステーキングよりも魅力的で税制上効率的な選択肢となる可能性があります。現在の米国の税制下では、ネイティブ・ステーキングは繰り返し発生する課税対象事象となります。 歳入庁裁定2023-14によれば、ステーキング報酬は、納税者が単独でステーキングを行うか、委任するか、あるいは取引所を通じてステーキングを行うかを問わず、納税者がその報酬に対する支配権を取得した時点で、公正市場価値に基づく経常所得として扱われると規定されています。

事実上、ネイティブトークンのステーキングを行う者は、報酬を受け取るたびに課税所得を計上することになります。多くの場合、トークンを1つでも売却するはるか前に計上され、かつ、より低い長期キャピタルゲイン税率ではなく、経常所得税率で課税されます。

一方、LST(ロックアップ型ステーキング)ははるかに単純です。 報酬はトークンの価値に直接加算されるため、分配のたびに保有数量が変わることはありません。新しいトークンがウォレットに入ってくることがないため、実際に売却してキャピタルゲインまたはキャピタルロスが確定するまでは課税対象とならない、という説得力のある解釈が可能です。

$INFの強力な利回りメカニズムにより、Sanctumは厳しい市場環境の中でもTVLの着実な成長を維持できています。

DeFiからの資金流出やオンチェーン市場への信頼低下が続く中、DefiLlamaのデータによると、Sanctumの$SOL建てTVLは、過去最高値である1,746万$SOL(13億3,000万米ドル相当)付近で推移しています。

SolanaFloorで続きを読む

Solanaで人気の価値保存手段が将来を見据えた仕様へ

$SOLで最大8%のAPYを獲得