在过去的一年里,索拉纳的去中心化交易所(DEX)生态系统经历了一场悄无声息但意义重大的结构性转变。虽然人们的注意力往往集中在新代币、memecoin 周期或永续期货的增长上,但在表象之下,一个更具基础性的变化正在发生:通过聚合器快速整合去中心化交易所流量,路由逻辑和执行质量的重要性与日俱增。

几个月来,市场参与者猜测,在以 Solana 为基础的聚合商中,Jupiter 近乎垄断的地位可能会受到挑战。人们经常将其与永续交易市场进行比较,Pacifica的推出为永续交易市场引入了可靠的竞争,并重新分配了市场份额。随着DFlow和其他路由解决方案的兴起,人们普遍预计泰坦等新进入者将削弱朱庇特的主导地位。然而,Onchain 的数据却揭示了一个更微妙的故事。

市场份额的暂时削弱

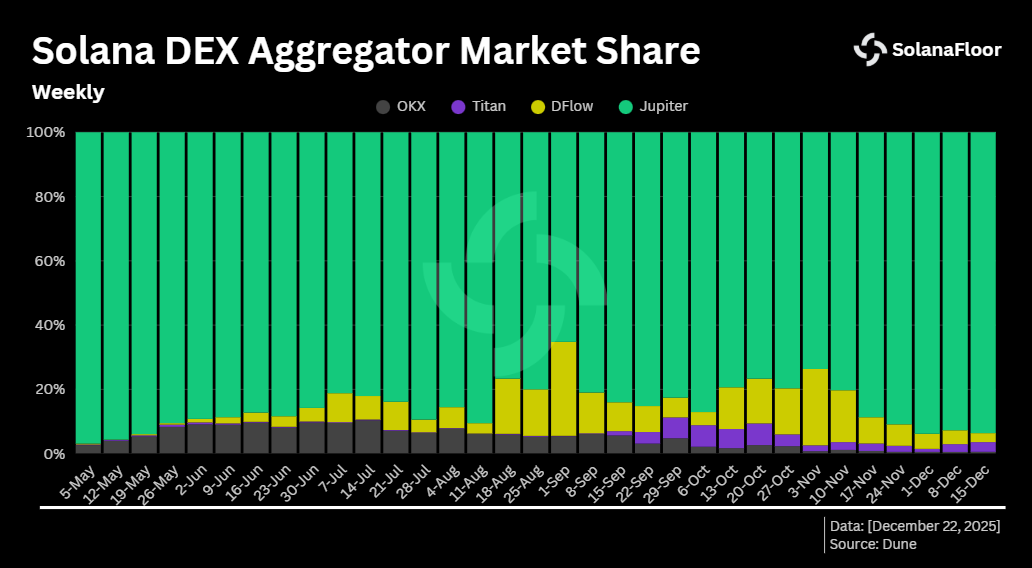

根据Dune Analytics 的数据,5 月初,Jupiter 在 Solana 聚合交易量中所占的份额开始下降,与此同时,通过 DFlow 和OKX 等平台路由的每周 DEX 交易量也在广泛上升。9 月第一周,Jupiter 的主导地位从 96.9% 降至 65.2% 的本地最低点。与此同时,DFlow 的市场份额也达到了 29.2% 的峰值。

根据Dune Analytics 的数据,5 月初,Jupiter 在 Solana 聚合交易量中所占的份额开始下降,与此同时,通过 DFlow 和OKX 等平台路由的每周 DEX 交易量也在广泛上升。9 月第一周,Jupiter 的主导地位从 96.9% 降至 65.2% 的本地最低点。与此同时,DFlow 的市场份额也达到了 29.2% 的峰值。

尽管如此,Jupiter 从未失去每周的多数控制权。其他聚合商无法共同将 Jupiter 的份额推低到 50% 的门槛以下,这凸显了 Jupiter 在 Solana 流通量场所的整合深度。

按日计算,竞争压力短暂加剧。11 月 15 日,DFlow 占据了由聚合器驱动的 DEX 交易量的 47.9%,以微弱优势超过了 Jupiter,后者的份额降至 47.1%。这标志着 Jupiter 首次丢掉了第一的位置,哪怕只是一天。这一逆转是短暂的。在随后的几周里,Jupiter 重新确立了其主导地位,市场份额重新回到 90% 以上,最近一周超过 93.6%,达到约六个月来的最高水平。

仅有索拉纳,但增长更快

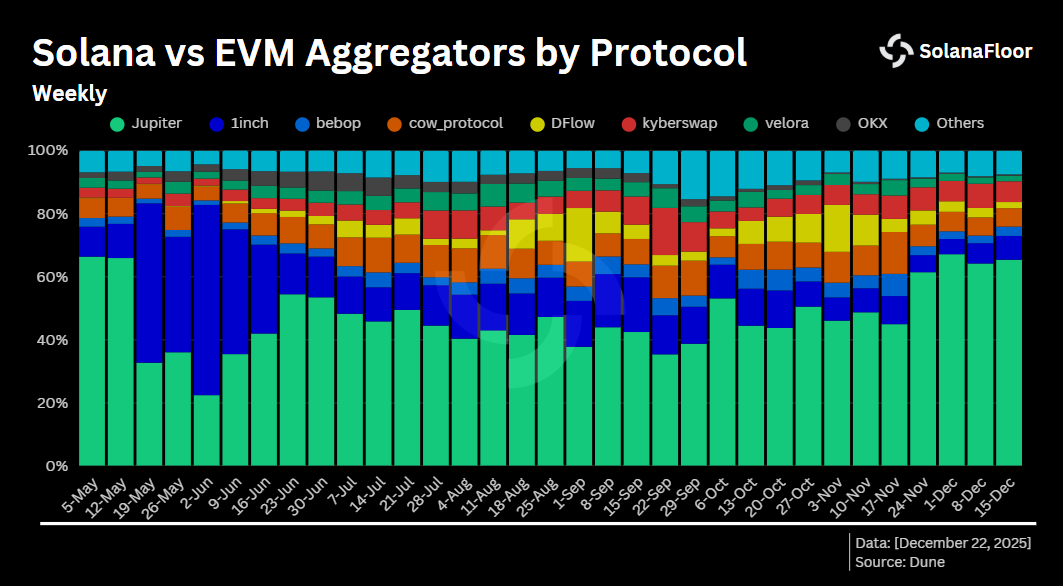

由于 Jupiter 专注于 Solana 专区,它的复苏尤其引人注目。与在多个区块链上运营的几家竞争对手不同,Jupiter 的活动仅限于一个生态系统。即便如此,它的相对增长速度还是超过了多链聚合商。

在 11 月 24 日的一周内,Jupiter 在全球聚合交易量中所占的份额从 44.9% 急剧上升到 61.4% 以上,在接下来的一周又扩大到 65.4%。相比之下,1inch 长期以来一直被认为是兼容 EVM 的连锁店中占主导地位的聚合商之一,但其市场份额却大幅缩水。1inch 的市场份额在 6 月初达到 60% 以上的峰值后,目前仅占聚合商总交易量的 7.5%。实际上,尽管 Jupiter 只在一家连锁店运营,但它已成为销量最大的聚合商。

在 11 月 24 日的一周内,Jupiter 在全球聚合交易量中所占的份额从 44.9% 急剧上升到 61.4% 以上,在接下来的一周又扩大到 65.4%。相比之下,1inch 长期以来一直被认为是兼容 EVM 的连锁店中占主导地位的聚合商之一,但其市场份额却大幅缩水。1inch 的市场份额在 6 月初达到 60% 以上的峰值后,目前仅占聚合商总交易量的 7.5%。实际上,尽管 Jupiter 只在一家连锁店运营,但它已成为销量最大的聚合商。

聚合商吸收 DEX 流量

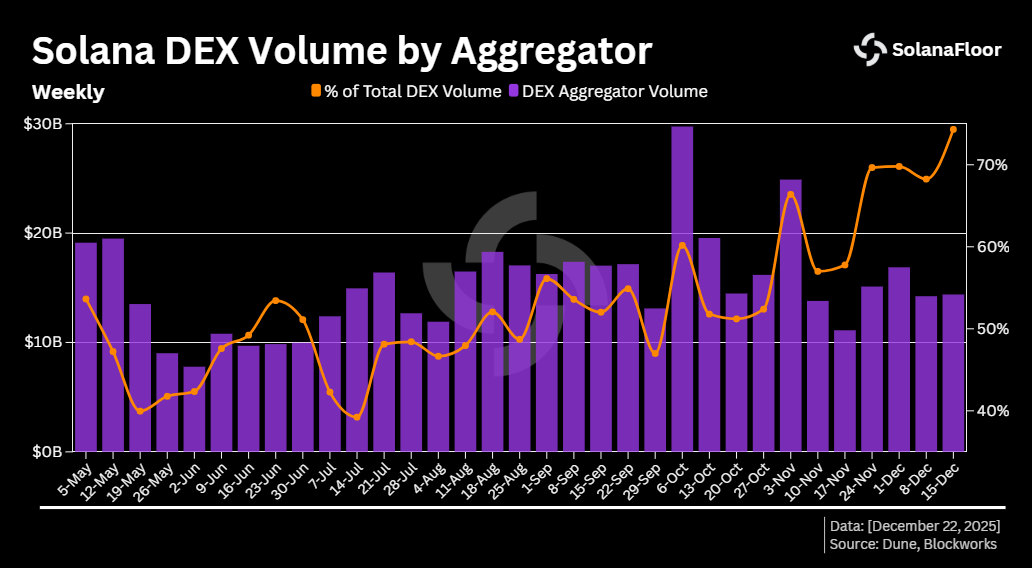

这种转变与一个更广泛的趋势同时发生,即越来越多的 Solana DEX 交易量现在通过聚合器进行,而不是直接在单个交易场所执行。在过去六个月中,每周通过聚合器执行的 DEX 交易份额从大约 40% 攀升至 74.3%,达到了这一时期的最高水平。

这种转变与一个更广泛的趋势同时发生,即越来越多的 Solana DEX 交易量现在通过聚合器进行,而不是直接在单个交易场所执行。在过去六个月中,每周通过聚合器执行的 DEX 交易份额从大约 40% 攀升至 74.3%,达到了这一时期的最高水平。

最近几个月的增长速度加快。仅在过去三个月中,聚合交易的份额就增长了约 1.7 倍,最近一周的增幅更是超过了 6%。10 月 6 日当周,聚合器的周交易量达到峰值,当周路由 DEX 交易量超过 297 亿美元。这些数字表明,聚合器不再是外围的便利层,而是索拉纳平台上获取流动性的主要界面。

Prop-AMMs 和循环套利的兴起

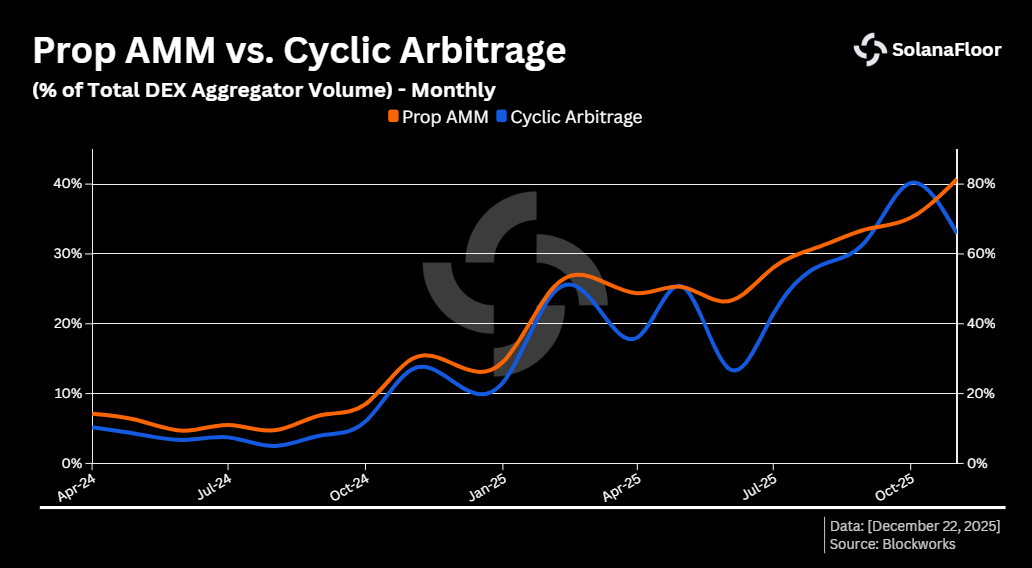

在这种由聚合器驱动的流动中,一个更具影响的发展是专有自动做市商(Prop-AMM)的出现。自 2025 年初以来,循环套利的激增在很大程度上是 Prop-AMMs 活动增加的结果,因为它们在路由交易量中所占的份额越来越大,从而带来了更动态的定价和可利用的低效率。

2024 年 8 月,循环套利仅占聚合器执行的 DEX 交易量的 2.5%。到 2025 年 10 月,这一数字已超过 40%。同期,Prop-AMM 在聚合器总交易量中的占比超过 81.3%。Prop-AMMs 引入了动态、高响应的定价模式,在分散的流动性池中创造了短暂的低效率,使周期套利变得可行且日益盛行。

2024 年 8 月,循环套利仅占聚合器执行的 DEX 交易量的 2.5%。到 2025 年 10 月,这一数字已超过 40%。同期,Prop-AMM 在聚合器总交易量中的占比超过 81.3%。Prop-AMMs 引入了动态、高响应的定价模式,在分散的流动性池中创造了短暂的低效率,使周期套利变得可行且日益盛行。

流动性集中在聚合器中

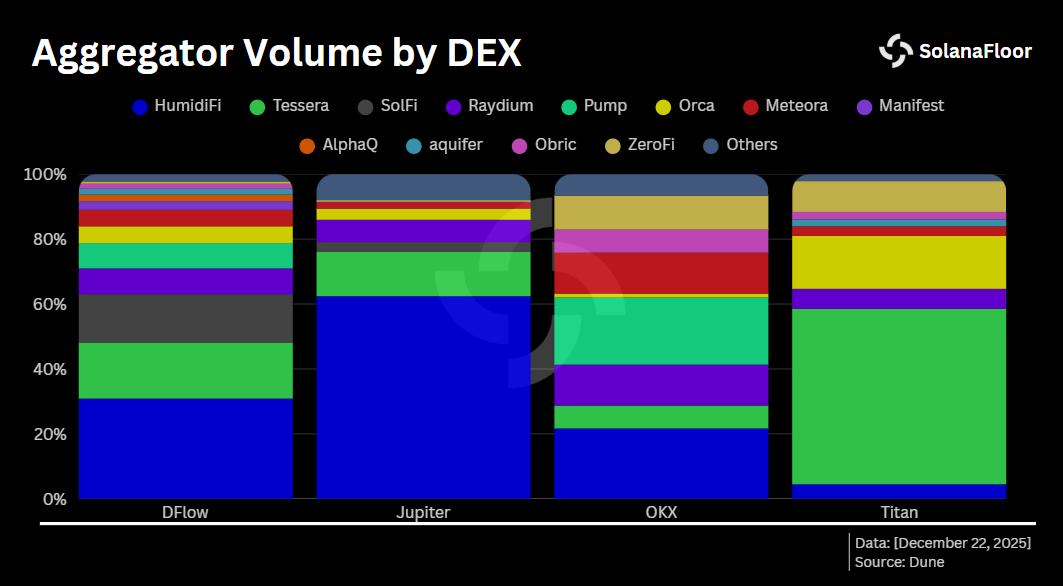

如今,Prop-AMM 在所有主要 Solana 聚合器的执行中占据主导地位,尽管其内部构成各不相同。在 Jupiter 上,仅HumidiFi一家就占执行交易量的 62.4%,Prop-AMM 的总份额超过 79.5%。DFlow 的结构更为分散:HumidiFi 占 30.8%,Tessera 占 17.29%,SolFi占 14.89%。

如今,Prop-AMM 在所有主要 Solana 聚合器的执行中占据主导地位,尽管其内部构成各不相同。在 Jupiter 上,仅HumidiFi一家就占执行交易量的 62.4%,Prop-AMM 的总份额超过 79.5%。DFlow 的结构更为分散:HumidiFi 占 30.8%,Tessera 占 17.29%,SolFi占 14.89%。

泰坦(Titan)的情况则截然不同。与同行不同的是,Tessera 在 Titan 的交易量中占大多数,超过 54%,而Orca则以 16.3% 位居第二。

不断成熟的执行层

综合来看,这些趋势表明 Solana 上的执行层正在走向成熟。聚合器巩固了其作为 DEX 流动性主导接入点的地位,Jupiter 在经历了一段时间的竞争压力后再次巩固了其核心地位,而 Prop-AMM 则重塑了价格发现和套利功能的规模。

聚合交易商之间的竞争非但没有使 Solana 的交易格局变得支离破碎,反而似乎在强化一种更有效率的市场结构,尽管这种结构越来越集中,在这种结构中,执行质量、路由复杂性和流动性设计比以往任何时候都更重要。

本文是 Solana Data Insights 系列文章的一部分。请务必订阅Solana Data Insights,获取每周链上分析。

在 SolanaFloor 上阅读更多内容

马特-侯根BSOL 领先,Solana 的采用刚刚进入转折点,接下来会发生什么?