探讨国库 RWA 中的低持有人数量和 DeFi 实用性的缺乏

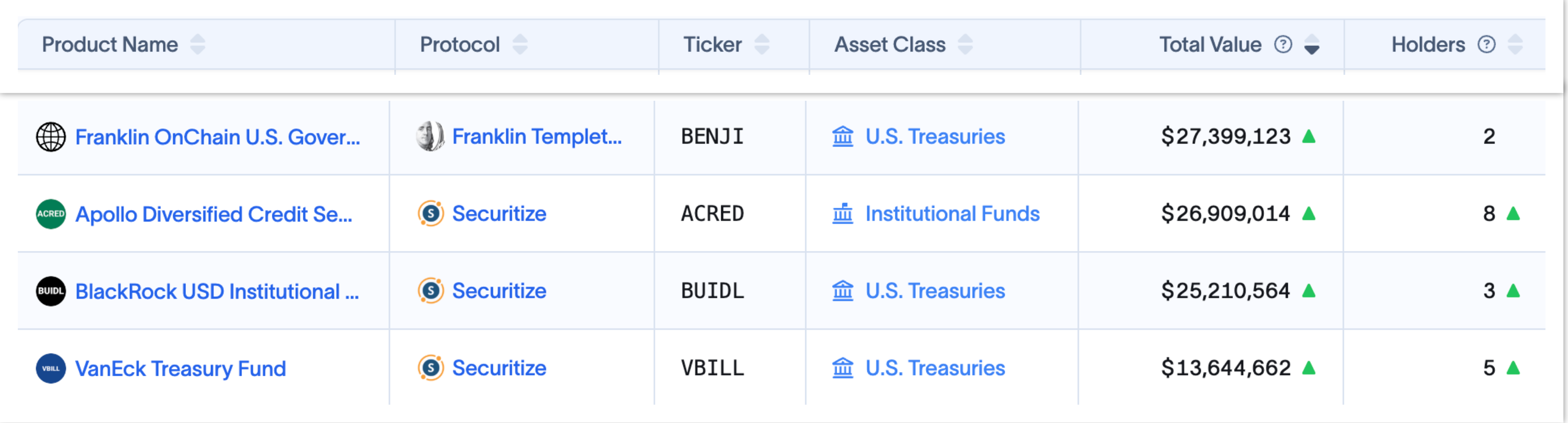

$BENJI、$BUIDL、$VBILL 和 $TBILL 的合计持有者不足 15 人,并且没有 DeFi 集成 - 为什么?

- 已发布:

- 已编辑:

对于 DeFi 的普通用户而言,代币化股票非常合理。值得信赖的托管人持有“真正的”股票并管理铸币和烧币,而网络参与者可以自由地使用他们认为合适的链上股票。

另一方面,代币化的美国债务国债,如富兰克林邓普顿(Franklin Templeton’)的 $BENJI、贝莱德(BlackRock’)的 $BUIDL 和范艾克(VanEck’)的 $VBILL,对于 DeFi 的高级用户来说有点难以掌握。

与代币化股票一样,只要查看一下SolScan,就可以确认这些资产是可验证的链上资产。然而,与代币化股票不同的是,许多美国国库资产无法在 DeFi 经济中交易、抵押、借出或借入。

这就引出了一个问题:何必呢?如果这些久经考验的资产无法利用无许可系统的任何优势,那么为什么还要将它们放在链上?

为什么需要区别对待美国国库资产?

围绕链上美国国债的担忧

讨论链上美国国债的基础并不稳固,这主要是因为该术语适用于大量适用资产。RWA.xyz 可能是业内领先的 RWA 数据资源,它将美国国债资产与传统的稳定币区分开来,这是正确的,同时仍将具有收益属性的“稳定币”(如 Ondo’$USDY )视为代币化国债。然而,虽然 $USDY 和类似资产(如 OnRe’$ONyc )可在去中心化交易所公开交易,并被广泛整合到 Solana DeFi 中,但其他国库资产却生活在有围墙的花园中。这是由于监管限制造成的,稍后再详述。

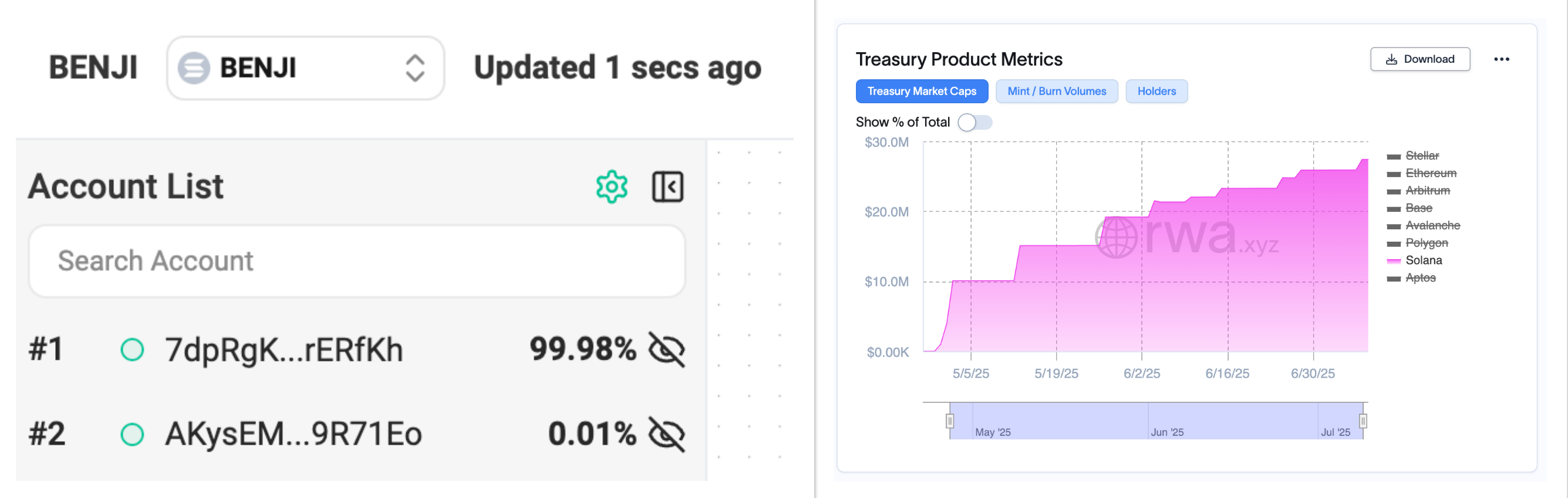

近几个月来,$BENJI、$BUIDL和$VBILL等公司的市值稳步增长,但它们的持有人数量仍然很低,令人质疑。

。

。

从纸面上看,代币化国库资产的链上采用率似乎非常低。这表明有两种情况:要么是没有人愿意接触这些资产,要么是获取“链上”代币并不像我们所认为的那样民主。

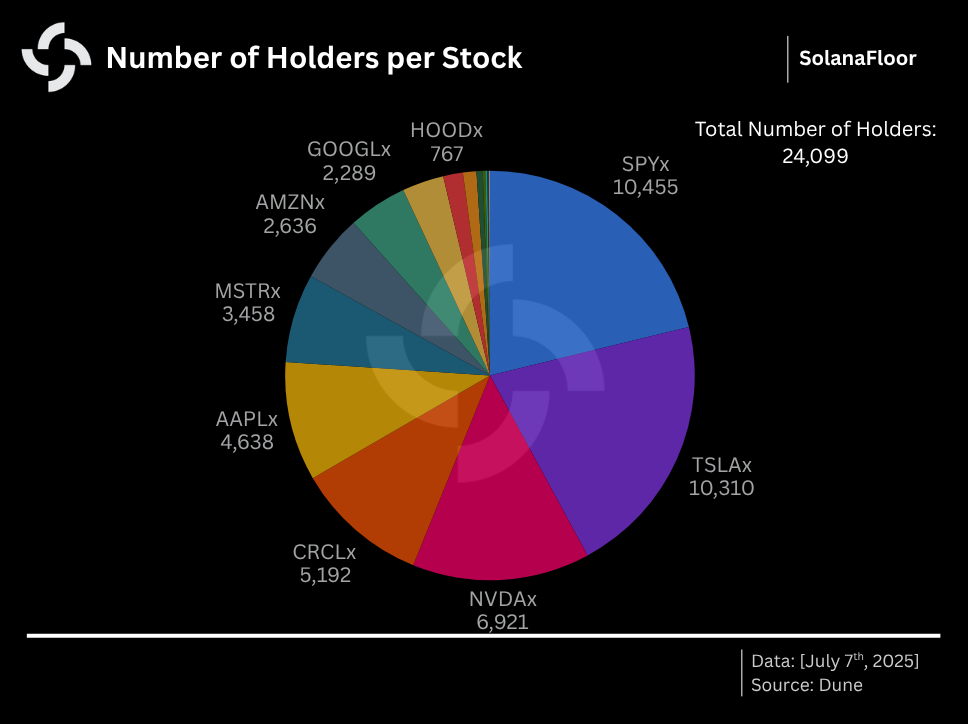

Solana代币化股票在短短几天内就积累了超过 24,000 名持有者,这表明 DeFi 用户绝大多数都渴望获得 RWA。

如果能像通过 Raydium 购买这些代币一样简单,那么肯定会有成百上千的人希望获得代币化的美国国债敞口。

更有可能的情况是,发行者对这些资产进行集中控制和保管。一种可能的解释是,代币是代表投资者铸造的,并存放在少数安全的钱包中,投资者可以通过特定的应用程序(如富兰克林邓普顿的 BENJI 应用程序)跟踪他们对基金的贡献。SolanaFloor 曾多次要求富兰克林邓普顿澄清此事,但该资产管理公司至今拒绝发表评论。

一位Securitize代表通过 SolanaFoundation 首席工程师Ilan Gitter发表的声明概述了代币化国库资产的发行机制:

“Solana上的BUIDL或vBILL等基金是原生的,这意味着基金本身是代币化的,认购/赎回流程与基金一起进行。投资者以法币或稳定币进行投资,基金按照发售文件中的说明调配资金并铸造代币。在赎回方面,基金将清算资产或使用储备流动性,以现金或稳定币(如适用)烧毁/赎回投资者的代币。在某些情况下,基金本身可以持有数字资产(如稳定币),从而使原子认购成为可能。

虽然这无疑为代币化国债增加了一层实质性的“信任我兄弟”,但像富兰克林邓普顿(Franklin Templeton)这样的 TradFi 巨头之所以成为家喻户晓的可信赖品牌,是有原因的。持有者可能无法对其代币进行自我监管,但这部分投资者可能并不关心这些细微差别。

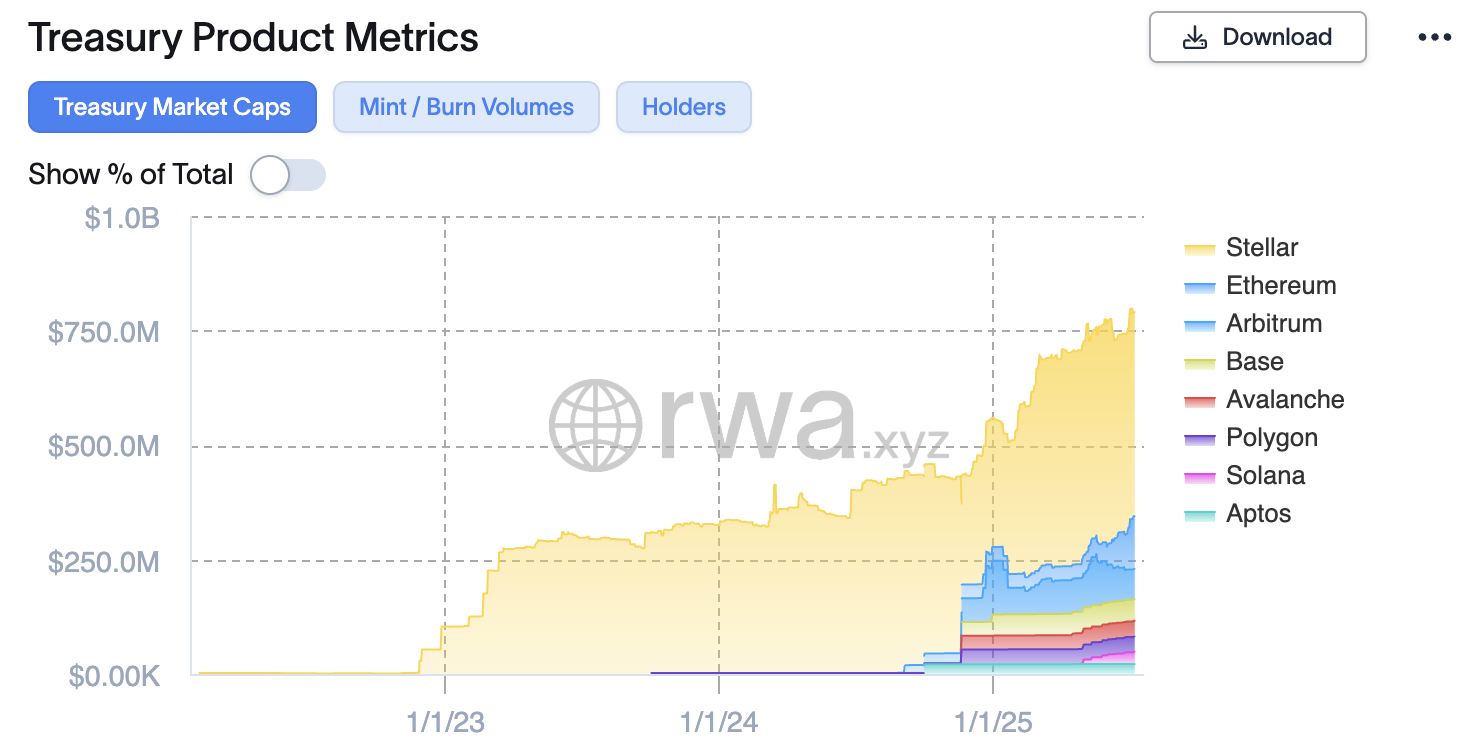

从更广泛的多链角度来看代币化国债,Solana 仍远远落后于竞争对手的链。根据RWA.xyz的数据,基于Solana的国库资产总市值仅占以太坊的5.6%,甚至远远落后于恒星等规模较小的网络。

从更广泛的多链角度来看,Solana仍然远远落后于竞争对手的国库链。

尽管富兰克林邓普顿(Franklin Templeton’)对索拉纳持乐观态度,ETF文件和大量支持性研究报告都证明了这一点,但事实证明$BENJI在恒星用户中更受欢迎。

基于恒星的 $BENJI 的市值比 Solana 高出 1,500% 以上,有 639 个持有者,而 Solana 只有 2 个。尽管一个钱包持有超过 99.98% 的 Solana 流通 $BENJI,但该基金的市值已从 1,000 万美元稳步增长到 2,700 万美元。

这表明,要么富兰克林邓普顿代表用户管理代币托管,要么该基金只有两个投资者。

RWA.xyz研究主管Bryan Choe认为,Solana在RWA军备竞赛中起步缓慢,现在正在收复失地。Choe 认为,某些基金(如 Apollo’s $ACRED)在 Solana 上表现优异,同时暗示 Stellar’s 在 RWA 领域取得的所谓巨大成功几乎完全归功于$BENJI。

“Tokenized assets 在 Solana 生态系统中受到的关注历来较少,RWA 生态系统的发展速度也较慢。尽管如此,RWA 在 Solana 上无疑受到了广泛关注,而像 Apollo 这样的 TradFi 发行商也对探索该生态系统非常感兴趣。与以太坊相比,ACRED(阿波罗的代币化信贷基金)在 Solana 上的市值更高… 除了以太坊之外,恒星确实以约 4.6 亿美元的市值遥遥领先。但如果深入研究,BENJI 占其市值的 98%。恒星是 BENJI 推出的第一个链,因此它具有不同的战略/历史背景。虽然高层次的指标可以说明一些问题,但我认为说 Stellar 在 RWA 方面取得了非凡的成功并不准确。相反,Stellar 在 $BENJI.” - Bryan Choe,RWA.xyz 研究主管

。为什么需要区别对待美国国债

?代币化股票(如即将由 Remora Markets 提供的股票)使世界上任何地方的任何人都有可能全天候交易世界上最大的公司。代币化的美国国库资产并不承诺同样的可访问性。如前所述,这主要是由于监管限制。

像 BUIDL 和 BENJI 这样的基金是根据美国证券法实施的更为严格的法规运作的,并且仅限于通过 KYC 和反洗钱程序的认可投资者。此外,大多数代币化资金资产还受到转账限制,这意味着它们只能与白名单钱包进行交互。

我们之前提到的 Securitize 代表指出,DeFi 协议通常假定链上代币是不记名工具,这意味着资产的所有权属于持有人。鉴于相关证券(如 $BUIDL 和 $BENJI)的情况并非如此,DeFi 不具备为这些资产提供服务的能力。

“DeFi 协议通常以无记名工具为前提,但作为证券的 RWA 并非无记名工具,需要特定的法规,这些法规在所有权无法与个人/实体匹配时会造成障碍… 此外,证券通常有转让限制和其他法律要求,DeFi 协议可能无法支持。乍一看,超越可兼容障碍似乎是立法的死胡同。但是,加密货币行业并没有被错误地称为创新的最前沿。Securitize 正在积极研究能让投资者从这些资产中获得最大效用的解决方案,即通过其专有的 sToken 模型。

“We have and continue to develop ways to utililize our tokenized securities in DeFi protocols and provide other composability, such as the ability to pledge as collateral on crypto exchanges… 从技术角度来看,sToken 是 SPL 代币,而不是新标准。它们的优势在于它们代表了某个 RWA 中的无抵押头寸,但并不是 RWA 本身,这使得它们在 DeFi 中的操作比直接使用 RWA 的摩擦更少。$sACRED是Securitize’开创性的sToken,为Apollo’有收益的ACRED基金提供了更适合DeFi的表现形式,该sToken已在Kamino’借贷市场找到了归属。

虽然 $sACRED 无法在去中心化交易所自由交易,但经认可的持有者可以用其持有的稳定币进行借贷。

代币化国库资产的好处

得益于 Securitize 等团队的进步和持续发展,代币化的财资资产正在广阔的 DeFi 生态系统中稳步找到更广泛的用途。但这其中一定还有更多原因。世界上最大的金融机构很可能不会愿意把数百万美元的国库资产放到公共区块链上,从而让少数经过认可的投资者借到美元。

Solana基金会机构增长主管Nick Ducoff强调了一些额外的好处,并指出程序化收益率和更大的资产转移灵活性是与链外等价资产的主要区别。

“富兰克林邓普顿等资产管理公司通过推动与监管机构的 RWA 对话做出了极其重要的贡献,并在其所受限制的范围内进行了创新。例如,富兰克林邓普顿允许在白名单钱包之间点对点转移 BENJI。告诉我,你如何将经纪公司中 XYZ 基金的股票发送给其他人?你真的做不到。因此,他们正在进行创新。此外,他们在每个区块的利息支付中都有一个快照,所以如果你持有他们的货币基金一天中的一部分,你就能获得这部分的利息。传统货币基金的情况并非如此。Ducoff断言,尽管存在监管限制,但TradFi发行商仍致力于进一步创新,使传统的金融结构在链上经济中跟上步伐。如果美国证券交易委员会继续对其监管框架进行现代化改造,那么在未来几年中,该行业可能会从更少的合规障碍中受益。

美国国债和 DeFi 群体

我们现在该何去何从?尽管与传统的 DeFi 资产相比,基于 Solana 的国债资产缺乏可组合性,但它正稳步获得认可投资者的青睐。

尽管在托管实践方面可能存在一些挥之不去的顾虑,但现实情况是,这些资产并不是为 DeFi 纯粹主义者设计的。因此,在开放的链上经济中,代币化的财资资产可能很难获得有意义的采用。

尽管如此,机构运营商和经认可的投资者可能会发现 $BUIDL 和 $BENJI 等资产比链外资产更受欢迎。白名单钱包之间灵活的资产转移对这些玩家来说是一个利基解锁,而程序化收益累积的前景可能意味着持有者的财富会更快地累积。

如果说这两个领域的用户需求差异表明了加密货币在更大范围内的成熟。横向人口扩展和机构资金流入无疑是索拉纳的净利好因素。

不同类型的产品出于不同的原因对不同类型的人有用,这没有问题。

了解有关 SolanaFloor 的更多信息

在 ICO 之前揭示 $PUMP 令牌组。Pump.fun确认13亿美元的ICO--将24%的供应分配给社区激励

探索 Solana 上的中级 DeFi 策略