Hazine RWA'larında Düşük Holder Sayıları ve DeFi Faydası Eksikliğinin Araştırılması

BENJI, BUIDL, VBILL ve TBILL'in 15'ten az birleşik sahibi var ve DeFi entegrasyonları yok - Neden?

- Yayımlandı:

- Düzenlendi:

Ortalama bir DeFi kullanıcısı için tokenlaştırılmış hisse senetleri son derece mantıklıdır. Güvenilir bir emanetçi, “gerçek” hisse senetlerini tutar ve darphaneleri ve yanıkları yönetir ve ağ katılımcıları, zincir üzerindeki hisse senetlerini uygun gördükleri şekilde kullanmakta özgürdür.

Öte yandan, Franklin Templeton’ın $BENJI, BlackRock’ın $BUIDL ve VanEck’in $VBILL gibi tokenize edilmiş ABD Borç Hazineleri, DeFi'nin güçlü kullanıcıları için anlaşılması biraz daha zordur.

Tokenlaştırılmış hisse senetleri gibi, SolScan'e bir bakış, bu varlıkların doğrulanabilir şekilde zincir üzerinde olduğunu teyit eder. Bununla birlikte, tokenize hisse senetlerinin aksine, birçok ABD Hazine Varlığı DeFi ekonomisinde alınıp satılamaz, teminat gösterilemez, ödünç verilemez veya borç alınamaz.

Bu da akla şu soruyu getiriyor: Neden uğraşalım ki? İzinsiz bir sistemde olmanın avantajlarından yararlanamayacaklarsa, neden bu zaman içinde test edilmiş varlıkları zincire koyalım?

ABD hazine varlıklarına neden farklı muamele edilmesi gerekiyor ve bu varlıkların zincire dahil edilmesi hem Solana kullanıcıları hem de Kurumsal fonlar için karşılıklı olarak nasıl fayda sağlıyor?

Zincirleme ABD Hazine Tahvillerini Çevreleyen Endişeler

Zincirleme ABD Hazine tahvillerini tartışmak, büyük ölçüde bu terimin geniş bir uygulanabilir varlıklar şemsiyesi için geçerli olması nedeniyle sallantılı bir zemindir. RWA.xyz, belki de RWA verileri için sektörün önde gelen kaynağı, ABD Hazine varlıklarını geleneksel stablecoinlerden ayırıyor ve haklı olarak, Ondo’nun $USDY'si gibi getiri sağlayan özelliklere sahip “stablecoins” tokenize hazineler olarak görüyor.

Ancak, $USDY ve OnRe’s $ONyc gibi benzer varlıklar merkezi olmayan borsalarda halka açık olarak alınıp satılabilirken ve Solana DeFi'ye geniş ölçüde entegre edilmişken, diğer hazine varlıkları duvarlarla çevrili bahçelerde yaşıyor. Bu durum, düzenleyici kısıtlamaların gazabından kaynaklanmaktadır, ancak bu konuya daha sonra değineceğiz

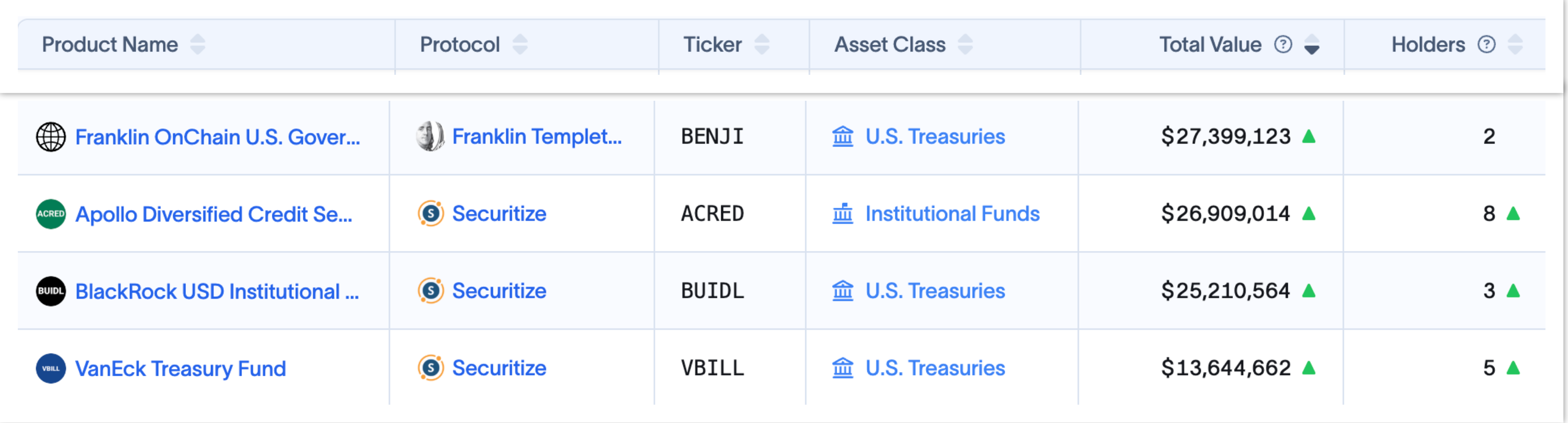

.$BENJI, $BUIDL ve $VBILL gibi hisseler son aylarda istikrarlı bir şekilde artan piyasa değerlerinin tadını çıkardılar, ancak sahip sayıları şüpheli derecede düşük kalmaya devam ediyor.

Kağıt üzerinde, tokenlaştırılmış hazine varlıklarının zincir üzerinde benimsenme oranları oldukça düşük görünmektedir. Bu iki şeyden birine işaret ediyor: Ya kimse bu varlıklara maruz kalmak istemiyor ya da “onchain” tokenlere erişim ’inanmaya yönlendirildiğimiz kadar demokratik değil.

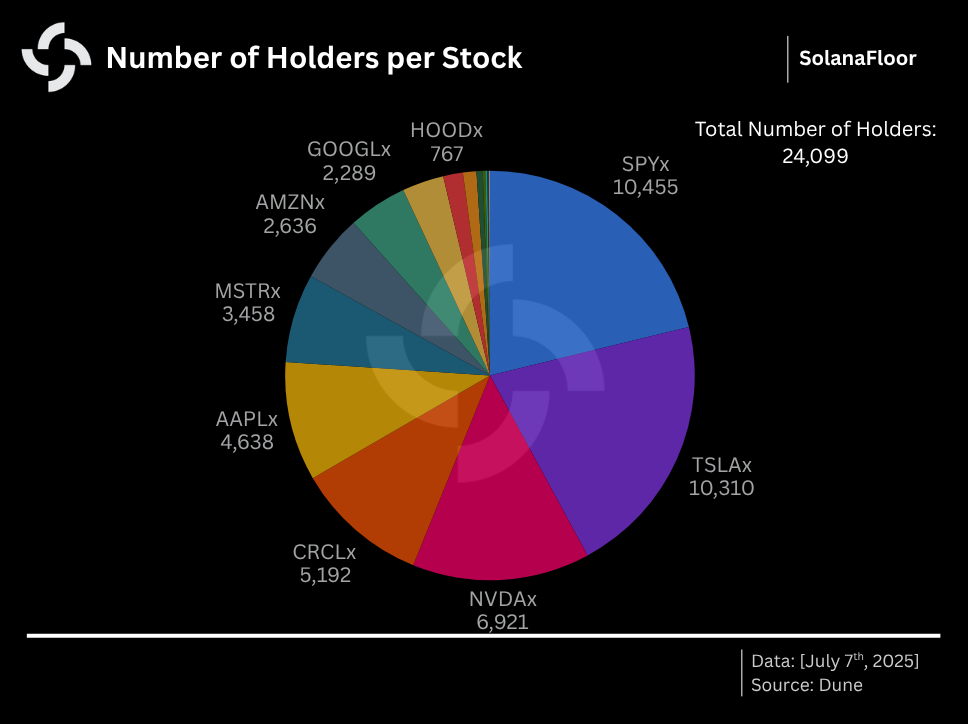

Solana’nın tokenize edilmiş hisse senetleri birkaç gün içinde 24.000'den fazla sahip topladı, bu da DeFi kullanıcılarının RWA'ları ellerine almak için son derece istekli olduklarını gösteriyor.

.

Bu tokenları Raydium üzerinden satın almak kadar basit olsaydı, kesinlikle yüzlerce insan tokenlaştırılmış ABD hazinesi riskine maruz kalmak isterdi

.Bu varlıklar üzerinde ihraççıların merkezi kontrol ve gözetim sağlaması daha olasıdır. Olası bir açıklama, tokenlerin basılması ve Franklin Templeton’un BENJI uygulaması gibi belirli uygulamalar aracılığıyla fonlara katkılarını takip edebilen yatırımcılar adına az sayıda güvenli cüzdanda tutulmasıdır. SolanaFloor, konuya açıklık getirmesi için Franklin Templeton ile defalarca görüştü, ancak varlık yöneticisi şu ana kadar yorum yapmayı reddetti.

Bir Securitize temsilcisinin Solana Vakfı Baş Mühendisi Ilan Gitter aracılığıyla yaptığı açıklama, tokenize hazine varlıklarının ihraç mekaniğini ana hatlarıyla ortaya koydu:

“Solana'daki BUIDL veya vBILL gibi fonlar yereldir, yani fonun kendisi tokenize edilmiştir ve abonelik / itfa işlemleri fonla birlikte gerçekleşir. Yatırımcılar fiat veya sabit coinlere yatırım yapar ve fon bu sermayeyi teklif belgelerinde açıklandığı şekilde dağıtır ve bir token basar. Geri ödeme ile ilgili olarak fon, varlıkları tasfiye eder veya yatırımcının tokenini uygun olduğu şekilde nakit veya sabit paralar için yakmak / kurtarmak için rezerv likiditesini kullanır. Bazı durumlarda fonun kendisi, atomik aboneliği mümkün kılan dijital varlıkları (ahırlar gibi) tutabilir.” - İsimsiz Securitize Sözcüsü.

Bu şüphesiz tokenize hazinelere önemli bir “trust me bro” katmanı eklese de, Franklin Templeton gibi TradFi devlerinin güvenilir ev isimleri olmasının bir nedeni var. Sahipler tokenları üzerinde kendi velayet kontrolüne sahip olmayabilir, ancak bu yatırımcı demografisi muhtemelen bu nüansları umursamıyor.

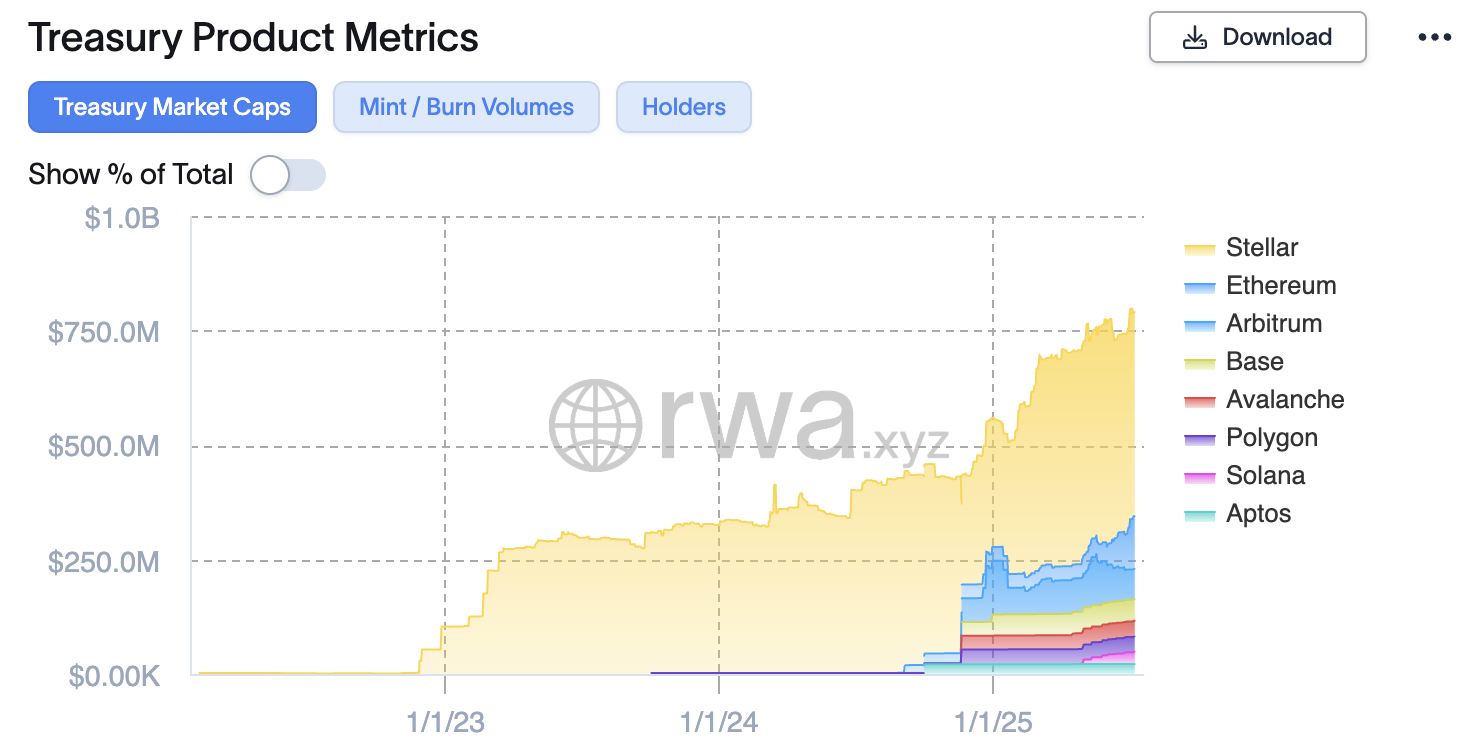

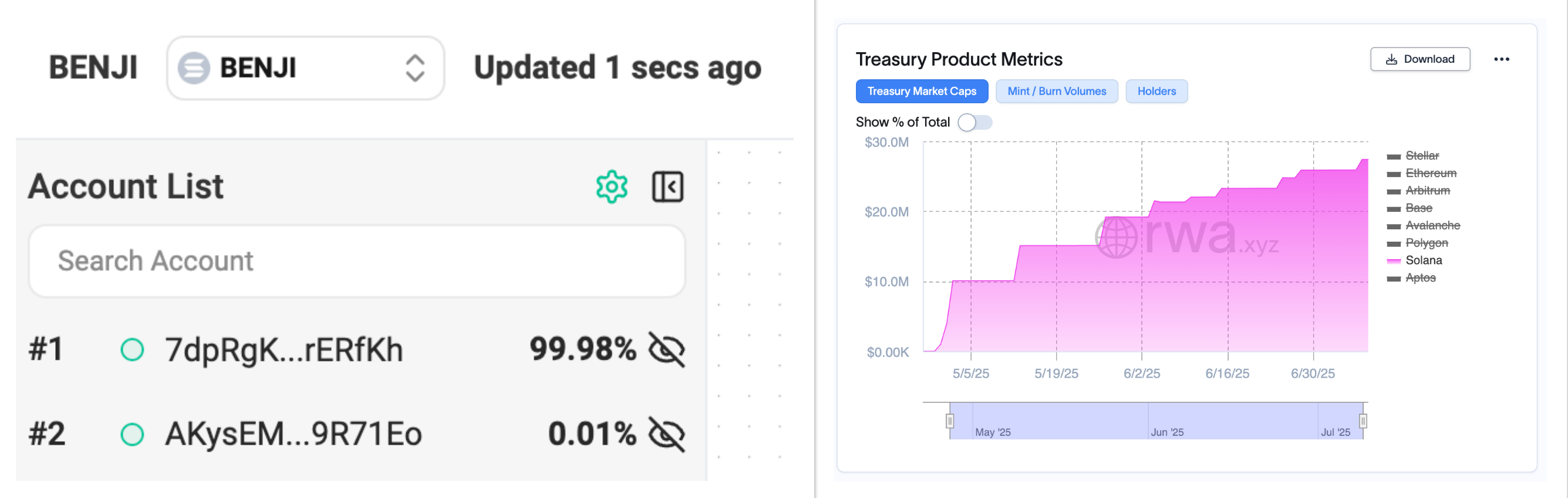

Daha geniş, çok zincirli tokenize hazine varlıklarına bakıldığında, Solana hala rakip zincirlerin çok gerisinde. RWA.xyz verilerine göre, Solana tabanlı hazine varlıklarının toplam piyasa değeri Ethereum’un sadece %5,6'sını oluşturuyor ve hatta Stellar gibi çok daha küçük ağları bile geride bırakıyor.

Franklin Templeton’un spot ETF başvuruları ve destekleyici araştırma raporları ile kanıtlandığı üzere Solana konusundaki tüm iyimserliğine rağmen, $BENJI Stellar kullanıcıları arasında çok daha popüler olduğunu kanıtladı.

Stellar tabanlı $BENJI'nin piyasa değeri, Solana’daki 2 kişiye kıyasla 639 kişi ile Solana'dakinden %1.500 daha yüksektir. Solana’nın dolaşımda olan $BENJI'sinin %99,98'inden fazlasını elinde tutan bir cüzdana rağmen, fon’un piyasa değeri istikrarlı bir şekilde 10 milyon dolardan 27 milyon dolara yükseldi.

.

Bu durum ya Franklin Templeton'ın kullanıcıları adına token saklama işlemini yönettiğini ya da fonun sadece iki yatırımcısı olduğunu göstermektedir.

RWA.xyz Araştırma Müdürü Bryan Choe, Solana'nın RWA silahlanma yarışında yavaş bir başlangıçtan sonra kaybedilen zemini geri kazandığını savunuyor. Choe, Apollo’nun $ACRED'i gibi bazı fonların Solana'da daha iyi performans gösterdiğini öne sürerken, Stellar’ın RWA sektöründeki sözde büyük başarısının neredeyse tamamen tek başına $BENJI'den kaynaklandığını ima ediyor.

“Tokenleştirilmiş varlıklar tarihsel olarak Solana ekosisteminde daha az dikkat çekmiş ve RWA ekosistemi daha yavaş bir hızda gelişmiştir. Bununla birlikte, RWA'lar Solana'da kesinlikle çok dikkat çekiyor ve Apollo gibi TradFi ihraççıları ekosistemi keşfetmekle çok ilgileniyor. ACRED (Apollo'nun tokenize kredi fonu) Solana'da Ethereum'a kıyasla daha fazla piyasa değerine sahip… Ethereum'un yanı sıra Stellar ~460 milyon dolarlık piyasa değeriyle başı çekiyor. Ancak daha derinlemesine bakarsanız, BENJI piyasa değerinin %98'ini oluşturuyor. Stellar, BENJI'nin başlatıldığı ilk zincirdir, bu nedenle farklı bir stratejik/tarihsel geçmişe sahiptir. Üst düzey ölçümler resmi belirli bir şekilde çizse de, Stellar'ın RWA'larla olağanüstü bir başarı elde ettiğini söylemenin doğru olduğunu düşünmüyorum. Daha ziyade, Stellar'ın $BENJI.” ile başarı elde etmiş olması - Bryan Choe, RWA.xyz Araştırma Müdürü

ABD Hazine Tahvillerine Neden Farklı Muamele Edilmesi Gerekiyor

Yakında Remora Markets tarafından sağlanacak olanlar gibi tokenize hisse senetleri, dünyanın herhangi bir yerindeki herkesin dünyanın en büyük şirketleriyle 7/24 ticaret yapmasını mümkün kılmıştır. Tokenlaştırılmış ABD hazine varlıkları aynı erişilebilirliği vaat etmemektedir. Belirtildiği gibi, bu öncelikle düzenleyici kısıtlamalardan kaynaklanmaktadır.

BUIDL ve BENJI gibi fonlar, ABD menkul kıymetler yasaları tarafından uygulanan çok daha katı düzenlemeler altında çalışır ve KYC ve anti-AML prosedürlerini geçen akredite yatırımcılarla sınırlıdır. Tokenlaştırılmış hazine varlıklarının çoğu ek olarak transfer kısıtlamalarına tabidir, yani yalnızca beyaz listedeki cüzdanlarla etkileşime girebilirler.

Daha önce bahsettiğimiz Securitize temsilcimiz, DeFi protokollerinin tipik olarak zincir üzerindeki tokenların hamiline yazılı araçlar olduğunu, yani varlığın mülkiyetinin sahibinde olduğunu varsaydığını belirtmişti. Söz konusu $BUIDL ve $BENJI gibi menkul kıymetler için böyle bir durum söz konusu olmadığından, DeFi bu varlıklara hizmet vermek için yeterli donanıma sahip değildir.

“DeFi protokolleri genellikle hamiline yazılı enstrümanları varsayar, ancak menkul kıymet olan RWA'lar hamiline yazılı enstrümanlar değildir ve sahiplik bireylerle / tüzel kişilerle eşleştirilemediğinde engeller yaratan özel düzenlemeler gerektirir… Ayrıca, menkul kıymetlerin genellikle DeFi protokollerinin destekleyemeyebileceği transfer kısıtlamaları ve diğer yasal gereksinimleri vardır.” - İsimsiz Securitize Sözcüsü

İlk bakışta, birleştirilebilirlik bariyerini aşmak yasal bir çıkmaz gibi görünüyor. Ancak kripto endüstrisi hatalı bir şekilde inovasyonun en ileri noktası olarak adlandırılmamıştır. Securitize, tescilli sToken modeli aracılığıyla yatırımcıların bu varlıklardan maksimum fayda elde etmelerini sağlayan çözümler üzerinde aktif olarak çalışmaktadır.

“Tokenleştirilmiş menkul kıymetlerimizi DeFi protokollerinde kullanmanın ve kripto borsalarında teminat olarak rehin verme yeteneği gibi diğer birleştirilebilirliği sağlamanın yollarını geliştirdik ve geliştirmeye devam ediyoruz… Teknik açıdan bakıldığında, sTokenler SPL tokenleridir ve yeni bir standart değildir. Avantajları, belirli bir RWA'da ipoteksiz bir pozisyonu temsil etmeleri, ancak RWA'nın kendisi olmamalarıdır, bu da DeFi'de RWA'nın doğrudan kullanımından daha az sürtünme ile faaliyet göstermelerine olanak tanır.” - Menkul Kıymetleştirme

$sACRED, Securitize’ın Apollo’nun getiri sağlayan ACRED fonunun DeFi'ye daha hazır bir temsilini sunan öncü sToken'ı, Kamino’nun kredi piyasasında bir yuva buldu.

$sACRED, merkezi olmayan bir borsada serbestçe alınıp satılamasa da, akredite sahipleri ellerindeki varlıklara karşılık stablecoin ödünç alabilirler.

Tokenize Hazine Varlıklarının Avantajları

Securitize gibi ekiplerin ilerlemesi ve devam eden gelişimi sayesinde, tokenize hazine varlıkları geniş bir DeFi ekosistemi içinde giderek daha geniş bir kullanım alanı buluyor.

.Ama bundan daha fazlası olmalı. Dünyanın en büyük finans kurumları muhtemelen milyonlarca dolarlık hazine varlıklarını halka açık bir blok zincirinde kovboyluk yapmaya istekli olmazlardı, böylece seçilmiş birkaç akredite yatırımcı USDDC ödünç alabilirdi.

Solana Vakfı Kurumsal Büyüme Başkanı Nick Ducoff, programatik getiri ve daha fazla varlık transferi esnekliğini zincir dışı eşdeğer varlıklara göre önemli farklar olarak göstererek bazı ek avantajların altını çiziyor.

“Franklin Templeton gibi varlık yöneticileri, düzenleyicilerle RWA konuşmasını ileriye taşıyarak inanılmaz derecede önemli katkılarda bulunuyorlar ve sahip oldukları kısıtlamalar dahilinde yenilikler yaptılar. Örneğin Franklin Templeton, BENJI'nin beyaz listedeki cüzdanlar arasında eşler arası transferine izin veriyor. Aracı kurumunuzdaki XYZ fonunun hisselerini bir başkasına nasıl göndereceğinizi söyler misiniz? Bunu gerçekten yapamazsınız. Bu yüzden yenilik yapıyorlar. Ayrıca, her blokta faiz ödemeleri için bir anlık görüntü alırlar, bu nedenle günün bir bölümünde para fonlarını tutarsanız, günün faizinin o bölümünü alırsınız. Geleneksel para fonlarında durum böyle değildir.” - Nick Ducoff, Solana Vakfı Kurumsal Büyüme Başkanı

Ducoff, TradFi ihraççılarının düzenleyici sınırlamalara rağmen daha fazla yenilik yapmaya ve eski finansal yapıları zincirleme ekonomiye uygun hale getirmeye kararlı olduğunu ileri sürüyor. SEC düzenleyici çerçevesini modernize etmeye devam ederse, sektör önümüzdeki yıllarda daha az uyum engelinden faydalanabilir."

ABD Hazine Tahvilleri ve DeFi Kalabalığı

Bütün bunlar bizi bugün nereye götürüyor? Solana tabanlı hazine varlıkları, geleneksel DeFi varlıklarına kıyasla bir araya getirilebilir olmamalarına rağmen akredite yatırımcılar arasında giderek ilgi görüyor.

Saklama uygulamalarına ilişkin bazı endişeler olsa da, gerçek şu ki bu varlıklar DeFi puristleri için tasarlanmamıştır. Bu nedenle, tokenlaştırılmış hazine varlıkları, açık bir onchain ekonomisinde anlamlı bir benimseme bulmakta zorlanabilir.

Bununla birlikte, kurumsal operatörler ve akredite yatırımcılar $BUIDL ve $BENJI gibi varlıkları zincir dışı alternatiflere tercih edebilir. Beyaz listedeki cüzdanlar arasında esnek varlık transferi, bu oyuncular için niş bir kilit açmadır ve programatik getiri tahakkuku beklentisi, sahiplerin & rsquo; servetinin daha hızlı biriktiği anlamına gelebilir.

Eğer bir şey varsa, iki sektör arasındaki kullanıcı talep eşitsizliği, kripto & rsquo;nun daha geniş olgunlaşmasının bir göstergesidir. Yatay demografik ölçeklendirme ve kurumsal girişler şüphesiz Solana için net bir pozitiftir.

Farklı ürün türleri, farklı nedenlerle farklı insan türleri için yararlıdır ve bu’tamamdır.

SolanaFloor hakkında daha fazlasını okuyun

$PUMP tokenomikleri ICO öncesinde ortaya çıktı

Pump.fun 1,3B Dolarlık ICO'yu Onayladı - Arzın %24'ünü Topluluk Teşviklerine Ayırdı

Solana'da Orta Seviye DeFi Stratejilerini Keşfedin