Войны агрегаторов Solana: углубленный взгляд на долю объема, маршрутизацию DEX и частные AMM

Агрегаторы доминируют: Более 50 % месячного объема DEX компании Solana

- Опубликовано:

- Отредактировано:

Несмотря на недавние признаки снижения энтузиазма в отношении децентрализованных бирж (DEX), конкуренция между агрегаторами на Solana остается жесткой, что свидетельствует об их критически важной роли в экосистеме. Агрегаторы не только поддерживают значительные ежемесячные объемы торгов, но и укрепляют свое доминирующее положение в качестве ключевых инфраструктурных компонентов торгового ландшафта Solana&rsquo ;.

Агрегаторы претендуют на "львиную долю"

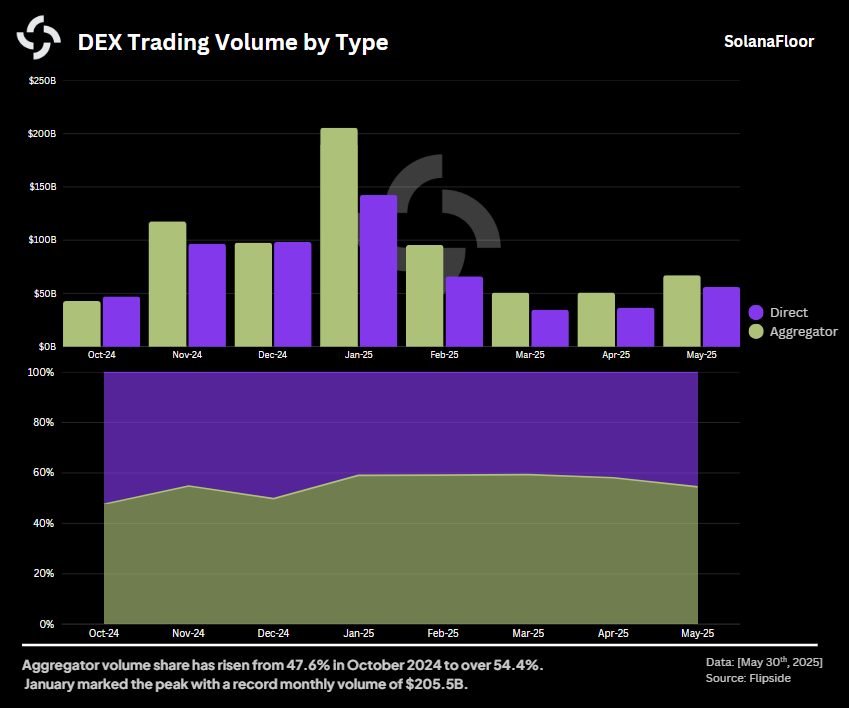

. По данным Flipside, данные onchain подчеркивают, что агрегаторы занимают ключевую позицию. За последние восемь месяцев на долю агрегаторов постоянно приходилось от 47,6 до 59,3 % общего месячного объема торгов на DEX. Это устойчивое доминирование особенно ярко проявилось в январе 2025 года, когда агрегаторы в совокупности обработали рекордный за все время месячный объем, превысивший 205 млрд долларов.

По данным Flipside, данные onchain подчеркивают, что агрегаторы занимают ключевую позицию. За последние восемь месяцев на долю агрегаторов постоянно приходилось от 47,6 до 59,3 % общего месячного объема торгов на DEX. Это устойчивое доминирование особенно ярко проявилось в январе 2025 года, когда агрегаторы в совокупности обработали рекордный за все время месячный объем, превысивший 205 млрд долларов.

С декабря 2024 года агрегаторы постоянно обрабатывали более половины всей торговой активности DEX на Solana, демонстрируя свою стратегическую важность даже в условиях колебаний рынка, связанных с волатильностью мемкоина. Хотя объемы торгов снизились по сравнению с январскими пиками, в мае 2025 года активность вновь возросла, достигнув 67 миллиардов долларов, что представляет собой значительный рост на 31,8 % по сравнению с предыдущим месяцем.

Юпитер: Бесспорный лидер

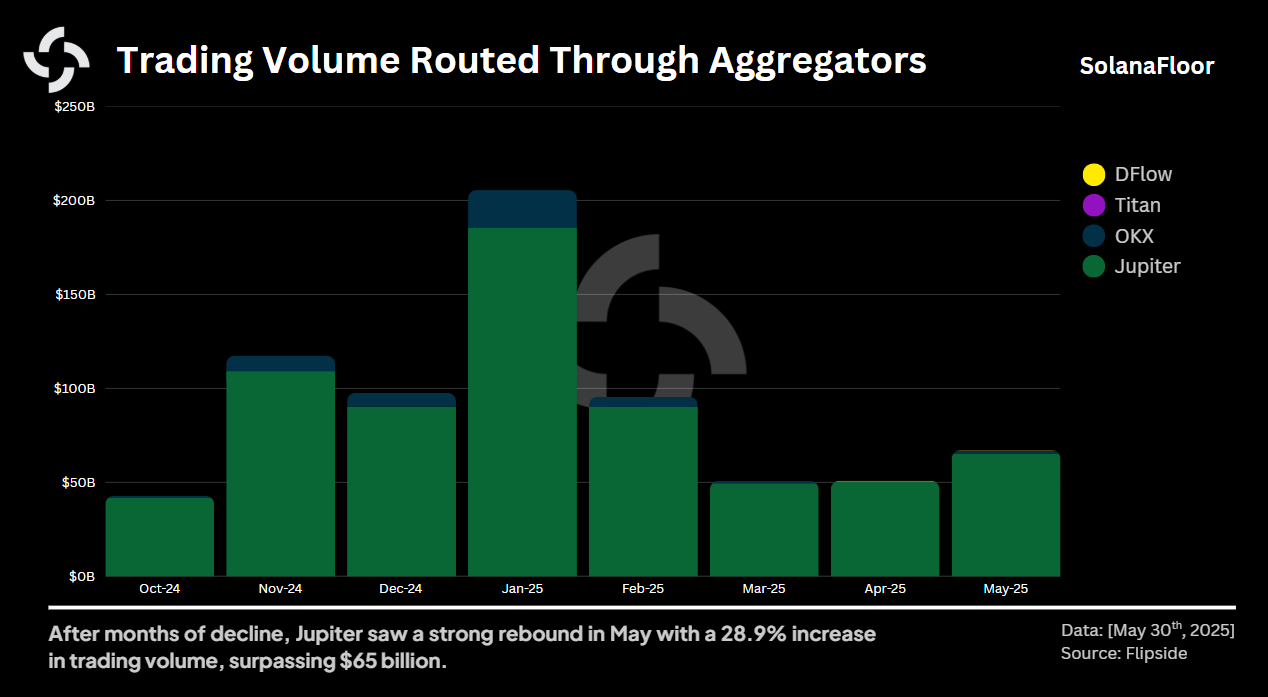

. На фоне острой конкуренции Jupiter сохраняет явное лидерство, обрабатывая подавляющее большинство объемов агрегаторов на Solana. Только в январе Jupiter обработал сделок на сумму 185 миллиардов долларов. Конкуренты, такие как OKX, также привлекли к себе внимание, достигнув за тот же период пика объема торгов в 20,1 миллиарда долларов.

На фоне острой конкуренции Jupiter сохраняет явное лидерство, обрабатывая подавляющее большинство объемов агрегаторов на Solana. Только в январе Jupiter обработал сделок на сумму 185 миллиардов долларов. Конкуренты, такие как OKX, также привлекли к себе внимание, достигнув за тот же период пика объема торгов в 20,1 миллиарда долларов.

Новые игроки Titan и DFlow, находясь еще на ранних стадиях роста, демонстрируют многообещающую динамику. К маю объем торгов Titan достиг 55 миллионов долларов, а объем торгов DFlow составил 182 миллиона долларов, что свидетельствует о возможности усиления конкурентного давления в ближайшие месяцы.

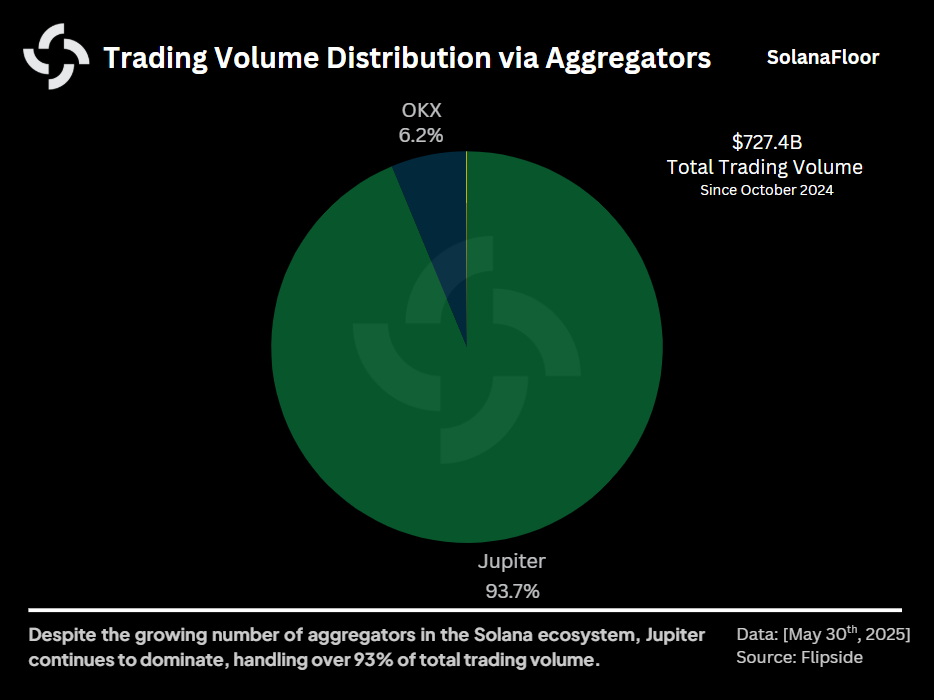

Как бы то ни было, если взглянуть на общую картину последних восьми месяцев, Jupiter доминирует, отвечая за 93,7% общего объема агрегаторов ($727 млрд). OKX следует на расстоянии 6,2 %, а Titan и DFlow в совокупности составляют менее 0,1 % от общего объема.

Как бы то ни было, если взглянуть на общую картину последних восьми месяцев, Jupiter доминирует, отвечая за 93,7% общего объема агрегаторов ($727 млрд). OKX следует на расстоянии 6,2 %, а Titan и DFlow в совокупности составляют менее 0,1 % от общего объема.

Различные стратегии и разнообразие DEX

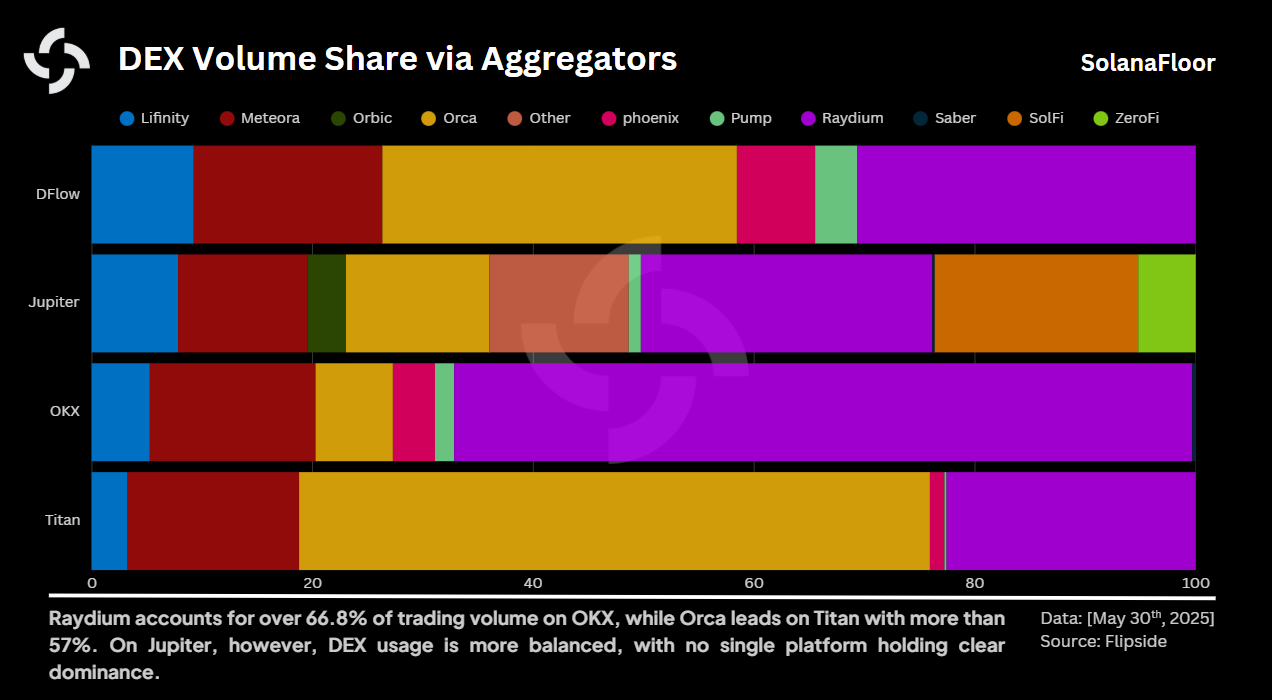

Каждый агрегатор придерживается своей стратегии при выборе децентрализованных бирж для маршрутизации торгов, что отражается в различной степени разнообразия между ними.

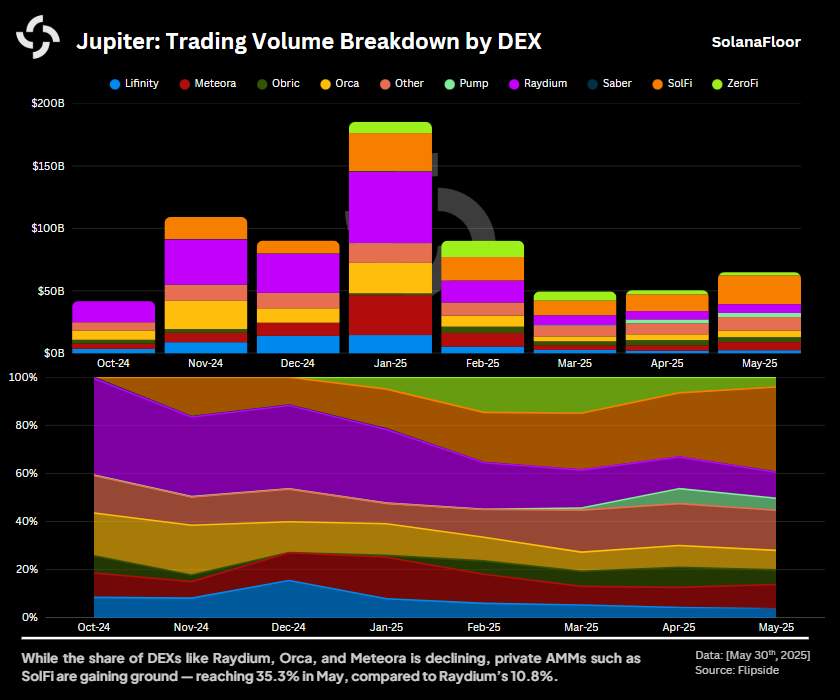

Jupiter заметно выделяется своим высокодиверсифицированным портфелем интеграций с DEX. В сегменте торговой маршрутизации Jupiter’ Raydium лидирует с долей 26 %, за ним следует SolFi, частный автоматический маркет-мейкер (AMM), работающий без внешнего интерфейса, доля которого составляет 18,4 %. Orca замыкает тройку лидеров с долей 13 %.

Jupiter заметно выделяется своим высокодиверсифицированным портфелем интеграций с DEX. В сегменте торговой маршрутизации Jupiter’ Raydium лидирует с долей 26 %, за ним следует SolFi, частный автоматический маркет-мейкер (AMM), работающий без внешнего интерфейса, доля которого составляет 18,4 %. Orca замыкает тройку лидеров с долей 13 %.

Напротив, другие агрегаторы демонстрируют меньшее разнообразие. Например, OKX в значительной степени полагается на Raydium, направляя 66,8 % своего объема через этот единственный DEX. Аналогичным образом, Titan отдает предпочтение Orca, на которую приходится более 57 % маршрутизируемых сделок. DFlow обеспечивает более сбалансированное распределение, хотя в нем по-прежнему доминируют Orca и Raydium - 32,1 % и 30,6 % соответственно.

.

Возвышение частных AMM

Отличительной особенностью Jupiter, выделяющей его среди других агрегаторов, является широкая поддержка частных AMM, которые существенно изменили внутреннюю динамику агрегатора. В совокупности на эти частные AMM сейчас приходится более 27,1 % от общего объема маршрутизации Jupiter&rsquo ;.

Отличительной особенностью Jupiter, выделяющей его среди других агрегаторов, является широкая поддержка частных AMM, которые существенно изменили внутреннюю динамику агрегатора. В совокупности на эти частные AMM сейчас приходится более 27,1 % от общего объема маршрутизации Jupiter&rsquo ;.

Всплеск числа частных AMM существенно повлиял на доминирование таких авторитетных DEX, как Raydium и Orca. Raydium, некогда доминирующая сила с долей 40,1 % в октябре 2024 года, к маю 2025 года резко сократила свою долю в объеме до менее 11 %. Аналогичным образом, доля Orca’за тот же период снизилась с 17,8 % до менее чем 8,1 %.

И наоборот, резкий рост SolFi&rsquo ; иллюстрирует меняющуюся динамику внутри Юпитера. Начав с доли всего в 0,06 % в октябре 2024 года, SolFi в мае достигла уровня более 35,3 %, что отражает стратегический поворот агрегатора в сторону частных, ориентированных на бэкэнд решений по предоставлению ликвидности.

Будущий ландшафт

Устойчивый рост и развивающиеся рыночные стратегии агрегаторов Solana’ подчеркивают их центральную роль в более широком децентрализованном финансовом ландшафте. По мере того как модели торговли продолжают меняться, а новые конкуренты стремятся выйти на рынок, борьба между агрегаторами будет усиливаться.

Агрегаторы Solana’, особенно Jupiter, явно являются тихой силой этой экосистемы, формирующей конкурентный ландшафт благодаря стратегическим партнерствам, инновациям в предоставлении ликвидности и чуткому реагированию на запросы трейдеров. Ближайшие месяцы, несомненно, позволят узнать больше о том, как эти ключевые игроки адаптируются к постоянно меняющейся динамике децентрализованной торговли.

Следите за дальнейшим развитием этих платформ и формированием будущего торговли DeFi на Solana.

Этот материал является частью нашей серии Solana Data Insights. Обязательно подпишитесь на Solana Data Insights для еженедельного анализа ончейн.

Подробнее о SolanaFloor

SEC говорит, что PoS Staking не является сделкой с ценными бумагами - $SOL Staking ETFs Next?