Если у вас есть несколько $SOL, размещенных в натуральных ставках, вы, вероятно, получаете доходность около 6 % APY, но не более того. Jupiter Exchange представила функцию, позволяющую использовать натуральные ставки в качестве залога на Jupiter Lend, что позволяет пользователям брать займы под натуральные ставки $SOL, не полагаясь на ликвидные токены для стакинга. Обновление дает стейкерам прямой доступ к DeFi, в то время как их активы продолжают зарабатывать вознаграждение за стейкинг.

По данным Blockworks, в настоящее время в позициях с собственными ставками находится $SOL на сумму $30,5 млрд. Этот капитал приносит доход, но исторически остается заблокированным на рынках DeFi, пока пользователи не конвертируют свои позиции в ликвидные токены стакинга. Родной стейкинг Solana накладывает ограничение в 2-7 дней на отмену стейкинга, что ограничивает гибкость активных участников DeFi. Marinade Finance попыталась устранить это ограничение, запустив Instant Unstake в сотрудничестве с Anza, что позволяет пользователям выходить из нативного стейкинга немедленно, без обертывания и ожидания.

Jupiter Lend теперь позволяет пользователям держать свои $SOL в ставках с поддерживаемыми валидаторами и при этом напрямую занимать под эту позицию.

Как работает нативная ставка в качестве залога

Процесс имеет простую структуру. Сначала пользователь размещает $SOL в одном из поддерживаемых валидаторов. Затем Jupiter Lend автоматически определяет ставочную позицию и представляет ее как nsVALIDATOR. Пользователи могут одалживать $SOL под эту обнаруженную позицию, не перемещая свою ставку в отдельный протокол ликвидных ставок.

Вознаграждение за ставку продолжает накапливаться в фоновом режиме, пока заемные средства остаются в использовании. Вся система полностью работает в режиме onchain и не требует залога. Пользователи сохраняют контроль над своим базовым колом, а протокол не требует никаких ликвидных токенов для заимствования.

В Jupiter Lend пользователи могут взять в долг до 87 процентов стоимости своей стабфондовой позиции. Порог ликвидации составляет 88 процентов. Каждый валидатор управляет своим собственным хранилищем, хотя поток заимствований остается идентичным для всех них.

На момент запуска Jupiter поддерживает шесть валидаторов. В их число входят Jupiter, представленный как nsJUPITER, Helius как nsHELIUS, Nansen как nsNANSEN, Blueshift как nsSHIFT, Kiln как nsKILN и Temporal как nsTEMPORAL. Каждое хранилище напрямую соответствует своему валидатору, что позволяет пользователям брать займы под свою конкретную ставку.

Jupiter сообщил, что со временем планирует расширить поддержку дополнительных валидаторов, чтобы охватить более широкую часть экосистемы Solana.

Расширяющийся стакинг-ландшафт Solana

Запуск происходит в то время, когда показатели ставок Solana продолжают расти. 20 января соотношение ставок в Solana достигло нового исторического максимума в 70 %.

В настоящее время сеть обеспечена более чем $35 миллиардами $SOL. Данные блокчейна показывают, что в сети находится более 420,4 миллиона $SOL.

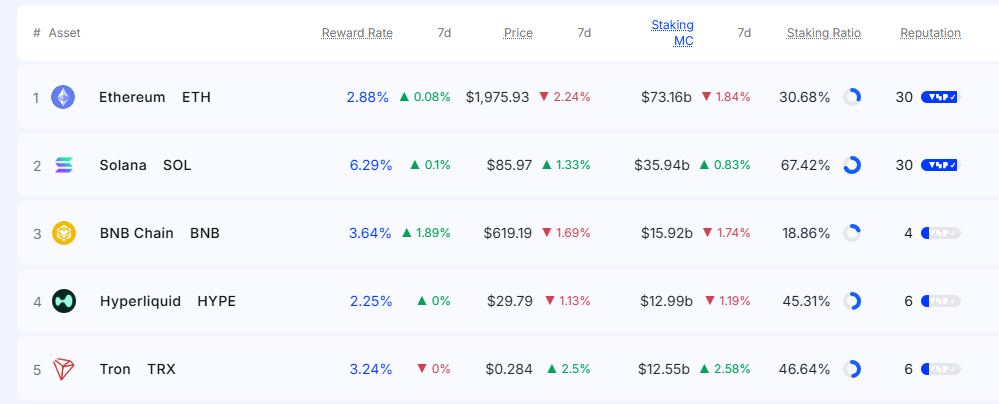

Среди пяти лучших блокчейнов с доказательством доли, Solana лидирует с показателем доли, равным 67,42 процента. Участие валидаторов также остается активным.

Новая функция Jupiter добавляет еще один слой в этот развивающийся ландшафт. Вместо маршрутизации через ликвидные токены стакинга пользователи теперь могут получить доступ к ликвидности непосредственно из собственных позиций стакинга. Такая конструкция может повлиять на то, как будет происходить движение капитала между рынками родного стейблинга, ликвидного стейблинга и кредитования.

Более широкий контекст в экосистеме Jupiter

Запуск залога под стаки происходит в тот момент, когда DAO Jupiter оценивает предложение под названием Going Green, чтобы реструктурировать прогнозируемую эмиссию токенов и потенциально перейти к нулевой эмиссии до конца года. Голосование определит, продолжать ли запланированные распределения, включая Jupuary, командные наделения и Mercurial, или отложить airdrop, приостановить наделения и выкупить Mercurial заинтересованных лиц, используя балансовый капитал.

Вознаграждения за активную ставку останутся неизменными на уровне 2025 года. Процесс управления продлится с 17 по 21 февраля 2026 года, после периода публичных комментариев и общего собрания. Хотя это предложение не связано с функцией обеспечения ставок, оно отражает более широкие усилия Jupiter по совершенствованию структуры своих продуктов и токенов с помощью управления ончейн.

Структурный сдвиг для Solana DeFi

Внедрение нативного стакинга в качестве залога имеет значительные последствия для Solana DeFi. Эта функция повышает эффективность капитала, позволяя стейкерам сохранять доходность при доступе к ликвидности через заимствования. Она также снижает зависимость от ликвидных токенов стакинга для кредитования, предлагая прямую альтернативу, которая устраняет необходимость в обертке токенов в некоторых случаях использования. Разблокировав более 30 миллиардов долларов ранее не использовавшегося капитала, модель может способствовать значительному росту общей стоимости, заблокированной на всех рынках кредитования Solana.

В то же время расширение укрепляет позиции Jupiter в экосистеме, расширяя ее роль за пределы агрегации в инфраструктуру кредитования с поддержкой стакинга. Этот сдвиг может усилить конкуренцию между такими кредитными протоколами, как MarginFi и Kamino, которые могут столкнуться с необходимостью внедрения аналогичных интеграций для сохранения доли рынка.

В случае роста числа пользователей эта функция может изменить динамику кредитования, стимулы участия валидаторов и распределение ликвидности в Solana DeFi.

Подробнее о SolanaFloor

Solana удерживает 49% доли рынка x402, поскольку гонка за доминирование в сфере микроплатежей усиливается

deBridge предлагает "вибротрейдинг" в ончейн-экономике, поскольку Solana стремится вернуть себе лидерство в x402

Смогут ли казначейские облигации цифровых активов пережить крах?