Исследование низкого количества держателей и отсутствия полезности DeFi в казначейских RWA

У $BENJI, $BUIDL, $VBILL и $TBILL менее 15 держателей и нет DeFi интеграций - почему?

- Опубликовано:

- Отредактировано:

Для рядового пользователя DeFi токенизированные акции имеют идеальный смысл. Доверенный хранитель держит “настоящие” акции и управляет майнингом и сжиганием, а участники сети могут свободно использовать акции на цепочке так, как считают нужным.

С другой стороны, токенизированные акции могут быть использованы в качестве токенов.

С другой стороны, токенизированные долговые казначейские облигации США, такие как Franklin Templeton’$BENJI, BlackRock’$BUIDL и VanEck’$VBILL, немного сложнее для понимания опытных пользователей DeFi.

.Как и в случае с токенизированными акциями, один взгляд на SolScan подтверждает, что эти активы действительно находятся в ончейне. Однако, в отличие от токенизированных акций, многие казначейские активы США не могут быть предметом торговли, залога, кредитования или заимствования в экономике DeFi.

Как и в случае с токенизированными акциями, эти активы не могут быть использованы в экономике DeFi.

В связи с этим возникает вопрос: Зачем беспокоиться? Зачем размещать эти проверенные временем активы на цепочке, если они не могут воспользоваться ни одним из преимуществ системы без разрешений?

Почему к казначейским активам США нужно относиться по-другому и как их перевод на цепь может быть взаимовыгодным как для пользователей Solana, так и для институциональных фондов?

Опасения, связанные с казначейскими облигациями США в режиме onchain

.Обсуждение казначейских облигаций США в режиме onchain является зыбкой почвой, в основном потому, что этот термин применяется к большому числу применимых активов. RWA.xyz, возможно, ведущий отраслевой ресурс по данным RWA, отделяет казначейские активы США от традиционных стабильных монет, и это справедливо, хотя по-прежнему считает “стабильные монеты” с доходностью, как Ondo’ $USDY, токенизированными казначейскими обязательствами.

Но в то время как $USDY и подобные активы, такие как OnRe’$ONyc, публично торгуются на децентрализованных биржах и широко интегрированы в Solana DeFi, другие казначейские активы живут в закрытых садах. Это связано с гнетом регуляторных ограничений, но об этом позже.

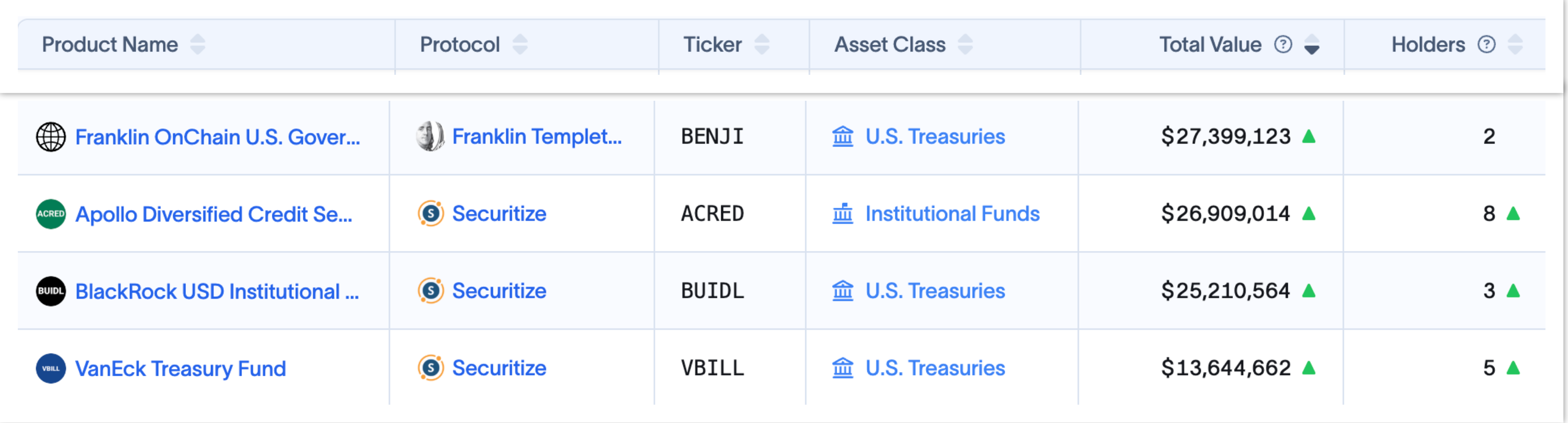

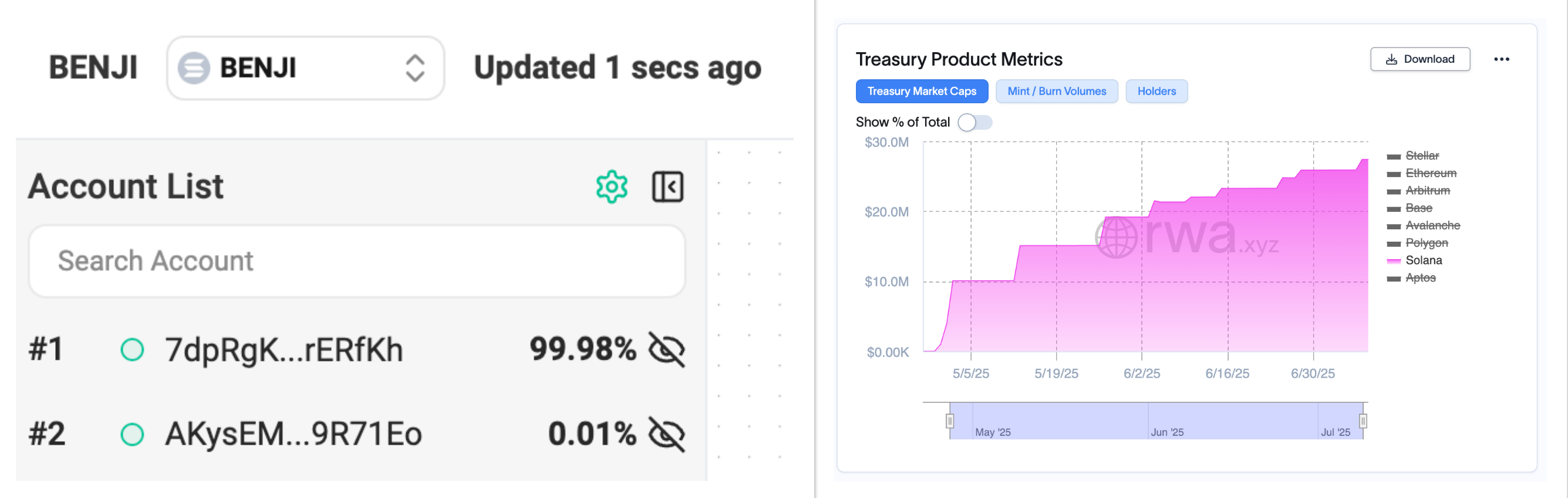

В последние месяцы рыночная капитализация таких бумаг, как $BENJI, $BUIDL и $VBILL, неуклонно растет, однако число их держателей остается сомнительно низким.

На бумаге токенизированные казначейские активы, как представляется, имеют удивительно низкий уровень принятия ончейн. Это говорит об одном из двух: Либо никому не нужны эти активы, либо доступ к “ончейн” токенам не так демократичен, как нас заставляют в это верить.

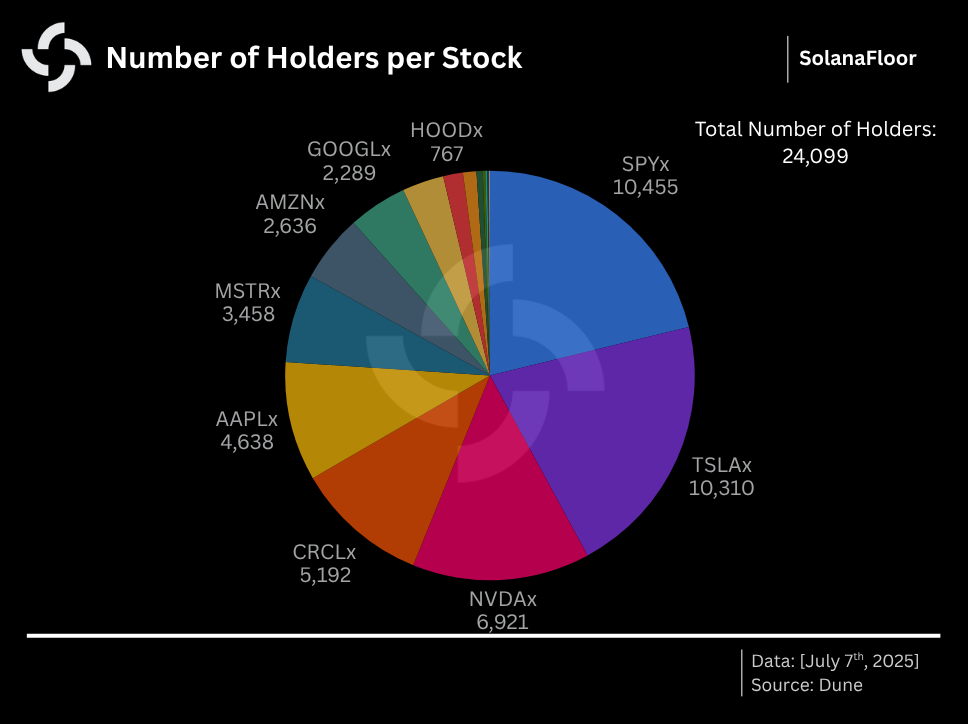

Соланы’токенизированные акции за несколько дней набрали более 24 000 держателей, что говорит о том, что пользователи DeFi в подавляющем большинстве стремятся получить RWA в свои руки.

Если бы покупка этих токенов через Raydium была такой же простой, как и их приобретение, то, несомненно, сотни других людей захотели бы получить токенизированный доход от казначейства США.

.

Более вероятно то, что эмитенты осуществляют централизованный контроль и хранение этих активов. Одно из возможных объяснений заключается в том, что токены чеканятся и хранятся в небольшом количестве защищенных кошельков от имени инвесторов, которые могут отслеживать свои вклады в фонды через специальные приложения, например приложение BENJI от Franklin Templeton&rsquo ;. SolanaFloor неоднократно обращалась к Franklin Templeton за разъяснениями по этому вопросу, но управляющий активами пока отказался от комментариев.

В заявлении представителя Securitize, передавшего комментарии через ведущего инженера Solana Foundation Илана Гиттера, была описана механика выпуска токенизированных казначейских активов:

“Фонды, подобные BUIDL или vBILL на Solana, являются нативными, то есть сам фонд токенизирован, а процессы подписки/выкупа происходят вместе с фондом. Инвесторы вкладывают фиатные средства или стабильные монеты, а фонд размещает этот капитал, как описано в документах по размещению, и майнит токен. Что касается погашения, фонд ликвидирует активы или использует резервную ликвидность, чтобы сжечь/выкупить токен инвестора за наличные или стабильные монеты, в зависимости от ситуации. В некоторых случаях сам фонд может хранить цифровые активы (например, стейблкоины), что делает возможной атомарную подписку. - Неназванный представитель Securitize.

Хотя это, несомненно, добавляет существенный слой “trust me bro” к токенизированным казначействам, гиганты TradFi, такие как Franklin Templeton, не просто так пользуются доверием домохозяйств. Возможно, держатели и не имеют возможности самостоятельно контролировать свои токены, но эту категорию инвесторов, скорее всего, не волнуют подобные нюансы.

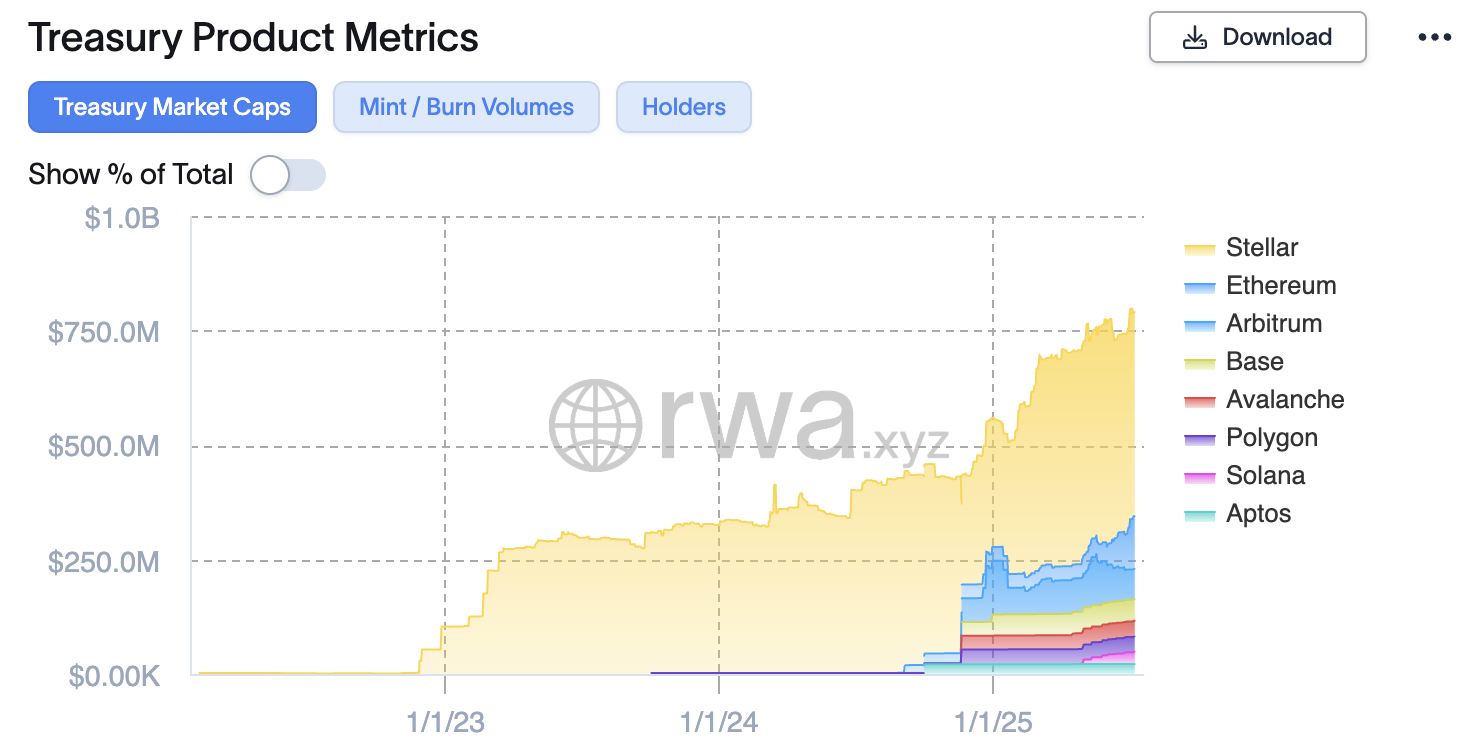

Если рассматривать более широкий, многоцепочечный взгляд на токенизированные казначейства, то Solana все еще сильно отстает от конкурирующих цепочек. Согласно данным RWA.xyz, общий рыночный капитал казначейских активов на базе Solana составляет всего 5,6 % от Ethereum&rsquo ; и даже отстает от гораздо меньших сетей, таких как Stellar.

При всем оптимизме компании Franklin Templeton’в отношении Solana, о чем свидетельствуют точечные ETF-заявки и множество поддерживающих исследовательских отчетов, $BENJI оказалась гораздо более популярной среди пользователей Stellar.

Рыночная стоимость $BENJI на базе Stellar более чем на 1 500 % выше, чем на Solana, с 639 держателями по сравнению с 2 держателями Solana&rsquo ;. Несмотря на то, что один кошелек владеет более 99,98 % обращающихся на Solana $BENJI, рыночная стоимость фонда ’стабильно выросла с $10 млн до $27 млн.

.

Это говорит о том, что либо Franklin Templeton управляет хранилищем токенов от имени своих пользователей, либо у фонда всего два инвестора.

Это говорит о том, что либо Franklin Templeton управляет хранилищем токенов от имени своих пользователей, либо у фонда всего два инвестора.

Руководитель отдела исследований RWA.xyz Брайан Чо утверждает, что Solana отвоевывает утраченные позиции после медленного старта в гонке вооружений RWA. Чоу предполагает, что некоторые фонды, например Apollo’s $ACRED, преуспевают на Solana, и в то же время намекает, что якобы выдающийся успех Stellar’s в секторе RWA почти полностью объясняется одним лишь $BENJI.

“Токенизированные активы исторически получили меньше внимания в экосистеме Solana, а экосистема RWA развивалась медленнее. Тем не менее, RWA, безусловно, привлекают большое внимание на Solana, и эмитенты TradFi, такие как Apollo, очень заинтересованы в изучении этой экосистемы. ACRED (токенизированный кредитный фонд Apollo) имеет больший рыночный капитал на Solana по сравнению с Ethereum… Помимо Ethereum, Stellar действительно лидирует с рыночным капиталом ~ 460 млн долларов. Но если взглянуть глубже, то 98 % ее рыночной стоимости приходится на BENJI. Stellar была первой цепочкой, на которой была запущена BENJI, поэтому у нее другой стратегический/исторический фон. Хотя высокоуровневые показатели рисуют определенную картину, я не думаю, что можно с точностью сказать, что Stellar добилась выдающегося успеха в RWA. Скорее, можно сказать, что Stellar добилась успеха с $BENJI.” - Брайан Чо, руководитель отдела исследований RWA.xyz

.Почему к казначейским облигациям США нужно относиться по-другому

Токенизированные акции, подобные тем, которые вскоре будут предоставлены Remora Markets, сделали возможным для любого человека в любой точке мира торговать крупнейшими мировыми компаниями в режиме 24/7. Токенизированные казначейские активы США не обещают такой же доступности. Как уже говорилось, это связано в первую очередь с регуляторными ограничениями.

Фонды, подобные BUIDL и BENJI, работают в соответствии с гораздо более строгими правилами, установленными законами США о ценных бумагах, и предназначены только для аккредитованных инвесторов, прошедших процедуры KYC и anti-AML. На большинство токенизированных казначейских активов дополнительно наложены ограничения на перевод, то есть они могут взаимодействовать только с кошельками, включенными в белый список.

.Упомянутый нами ранее представитель Securitize отметил, что протоколы DeFi обычно предполагают, что токены onchain являются инструментами на предъявителя, что означает, что право собственности на актив переходит к владельцу. Учитывая, что для рассматриваемых ценных бумаг, таких как $BUIDL и $BENJI, это не так, DeFi не подходит для обслуживания этих активов.

“Протоколы DeFi обычно предполагают использование инструментов на предъявителя, но RWA, которые являются ценными бумагами, не являются инструментами на предъявителя и требуют специальных правил, которые создают препятствия, когда право собственности не может быть сопоставлено с физическими/юридическими лицами… Кроме того, ценные бумаги часто имеют ограничения на передачу и другие юридические требования, которые протоколы DeFi могут не поддерживать.” - Неназванный представитель Securitize

.

На первый взгляд, преодоление барьера совместимости выглядит как законодательный тупик. Но криптоиндустрию не зря называют передовым краем инноваций. Securitize активно работает над решениями, которые позволят инвесторам извлечь максимальную пользу из этих активов, а именно с помощью собственной модели sToken.

“Мы разработали и продолжаем разрабатывать способы использования наших токенизированных ценных бумаг в протоколах DeFi и обеспечивать другие возможности, такие как возможность залога в качестве обеспечения на криптобиржах… С технической точки зрения, sTokens являются токенами SPL, а не новым стандартом. Их преимущество в том, что они представляют собой необремененную позицию в определенном RWA, но не являются самим RWA, что позволяет им работать в DeFi с меньшими трениями, чем при прямом использовании RWA.” - Securitize

.

$sACRED, новаторский sToken компании Securitize’, предлагающий более готовое к DeFi-применению представление фонда ACRED компании Apollo’, приносящего доход, нашел дом на рынке кредитования Камино’

.

Хотя $sACRED не может свободно торговаться на децентрализованной бирже, аккредитованные держатели могут брать займы в стабильных монетах под залог своих активов.

.

Преимущества токенизированных казначейских активов

Благодаря прогрессу и постоянному развитию таких команд, как Securitize, токенизированные казначейские активы уверенно находят все более широкое применение в обширной экосистеме DeFi.

Но это еще не все. Крупнейшие мировые финансовые институты, скорее всего, не стали бы выводить миллионы долларов в казначейских активах на публичный блокчейн, чтобы несколько аккредитованных инвесторов могли взять $USDC.

Руководитель отдела институционального роста Фонда Солана Ник Дюкофф отмечает некоторые дополнительные преимущества, называя программную доходность и большую гибкость передачи активов в качестве ключевых отличий от активов, эквивалентных офчейн.

“Управляющие активами, такие как Franklin Templeton, вносят невероятно важный вклад, продвигая разговор о RWA с регуляторами, и внедряют инновации в рамках имеющихся у них ограничений. Например, Franklin Templeton разрешает одноранговую передачу BENJI между кошельками, включенными в белый список. Скажите мне, как бы вы отправили акции фонда XYZ в своем брокерском центре кому-то другому? На самом деле вы не сможете этого сделать. Поэтому они внедряют инновации. Кроме того, они делают снимок для выплаты процентов каждый блок, так что если вы держите их денежный фонд часть дня, вы получаете эту часть процентов за день. Этого нельзя сказать о традиционных денежных фондах.” - Ник Дюкофф, руководитель отдела институционального роста Фонда Solana

.

Дукофф утверждает, что эмитенты TradFi стремятся к дальнейшим инновациям и доводят унаследованные финансовые конструкции до совершенства в ончейн-экономике, несмотря на регуляторные ограничения. Если SEC продолжит модернизировать свою нормативную базу, то в ближайшие годы отрасль сможет извлечь выгоду из меньшего количества препятствий, связанных с соблюдением требований.

Казначейские облигации США и толпа DeFi

Каким же образом все это влияет на нас сегодня? Казначейские активы на основе Solana уверенно набирают популярность среди аккредитованных инвесторов, несмотря на их недостаточную композитность по сравнению с традиционными DeFi активами.

Хотя, возможно, и существуют некоторые сохраняющиеся опасения по поводу практики хранения, реальность такова, что эти активы не предназначены для пуристов DeFi. Поэтому токенизированные казначейские активы могут с трудом найти значимое применение в открытой ончейн-экономике.

.Кроме того, институциональные операторы и аккредитованные инвесторы могут счесть такие активы, как $BUIDL и $BENJI, более предпочтительными по сравнению с альтернативами в офчейне. Гибкая передача активов между кошельками, включенными в белый список, является нишевой разблокировкой для этих игроков, а перспектива программного начисления доходности может означать, что состояние держателей’ будет увеличиваться быстрее.

Кроме того, разброс спроса между двумя секторами свидетельствует о более широком созревании криптовалют. Горизонтальное демографическое масштабирование и институциональные притоки, несомненно, являются чистым позитивом для Solana.

Разные типы продуктов полезны разным типам людей по разным причинам, и это ’нормально.

Подробнее о SolanaFloor

Токеномика $PUMP раскрыта в преддверии ICO

Изучите промежуточные стратегии DeFi на Solana