Остин Федера из DoubleZero размышляет о распродаже валидаторов $2Z

Была ли продажа токенов DoubleZero для валидаторов успешным экспериментом?

- Опубликовано:

- Отредактировано:

Ранее в 2025 году DoubleZero провела уникальную распродажу токенов, распределив 1,5 % от общего объема своего предложения среди 260 валидаторов.

Несколько непрозрачная, продажа предлагала вкладчикам различные объемы по универсальной клиринговой цене, но только после того, как участвующие валидаторы сделали частные ставки.

В связи с тем, что выход мейннета запланирован на 3 квартал 2025 года, SolanaFloor пообщался с сооснователем Остином Федерой, чтобы узнать больше о внутренних деталях продажи и экономической модели DoubleZero&rsquo ;.

.

Оптимизируйтесь по охвату, а не по цене

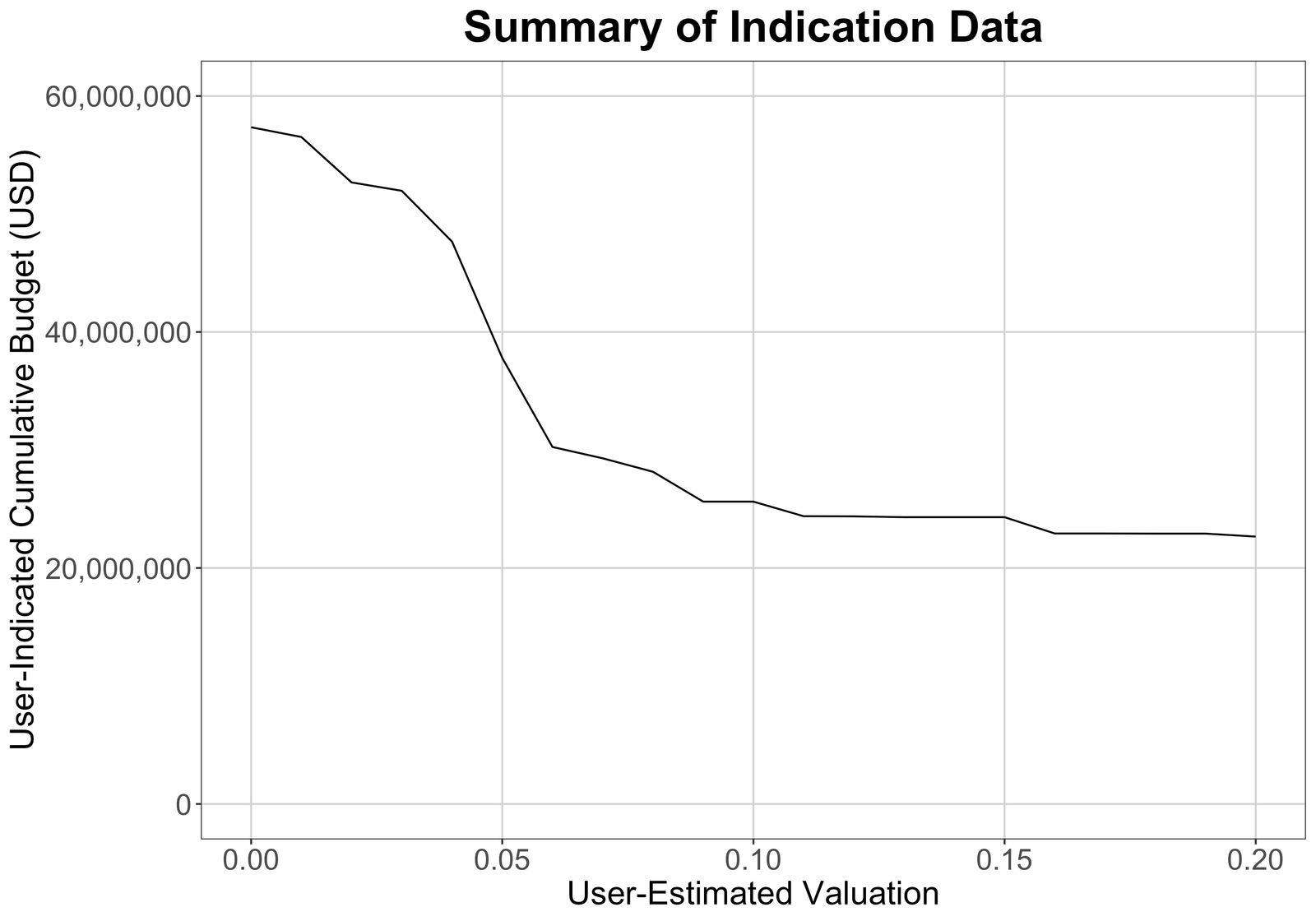

15 апреля DoubleZero опубликовала данные, описывающие спектр предложений, сделанных валидаторами, заинтересованными в получении токенов $2Z. После получения заявок от более чем 1600 валидаторов, только 260 прошли проверку KYC и были одобрены, а окончательная цена клиринга токенов была установлена на уровне $0,075.

.

Как и большинство предрыночных раундов финансирования, продажа валидаторных токенов DoubleZero’была организована вне цепочки с помощью централизованного метода. Хотя это, безусловно, вносит в процедуру некий туманный элемент “Trust me bro”, Федера утверждает, что неоднозначность продажи также обусловлена необходимостью соблюдения правовых норм.

“Если бы мы выложили полные данные о том, какими были все эти заявки и предложения и тому подобные вещи, мы бы в итоге получили то, что юристы не очень-то жалуют, то есть модель, в которой мы оптимизировали охват, но не оптимизировали цену… Если мы выложим кучу данных, которые теоретически, гипотетически показывают, что продажа, оптимизированная по цене, была бы выше, чем наша текущая продажа, это может быть неверно истолковано кем-то как ожидание будущей прибыли.”

Несмотря на смягчение позиции нынешней администрации в отношении регулирования криптовалют, DoubleZero не собирается рисковать. Учитывая хорошо задокументированную историю столкновений индустрии с регуляторами, Федера уверена, что продажа была осуществлена таким образом, чтобы обезопасить компанию от возможного вымогательства в дальнейшем.

“Мы проводим продажу, которая позволяет получить доступ к валидаторам, заинтересованным в покупке, но при этом защищает организацию от намеренно злоумышленников, которые могут однажды попытаться взять что-то и использовать это для извлечения стоимости из организации в надежде, что мы договоримся, а не будем бороться с ними за что-то”

.

После того как более 1600 валидаторов подали заявки на распределение средств и более 260 получили одобрение, DoubleZero, несомненно, достигла своих целей. Признавая, что он был рад собрать средства на развитие протокола, Федера заявил, что продажа была направлена на оптимизацию охвата, а не цены.

Являясь убежденным сторонником органического открытия цен, соучредитель DoubleZero отметил, что в намерения команды не входило&rsquo ; привлекать средства по максимальной оценке. Утверждается, что если бы предложенная оценка, полученная на основе заявок валидаторов, оказалась ниже, чем в предыдущих раундах финансирования, это не вызвало бы беспокойства.

“Если бы теоретически мы могли продать компанию по какой-то сумасшедшей оценке, я бы не хотел этого делать. Я твердо верю в эффективное выявление цен на конкурентных рынках, а ничто до запуска токенов, листинга на биржах и ликвидных торгов не является органичным выявлением цен в условиях конкурентной рыночной структуры… Если бы эта сумма оказалась ниже той, по которой был проведен предыдущий раунд, я бы не возражал против этого”

.

Хотя у американских валидаторов более длительный период наделения, чем у их международных коллег, это расхождение не повлияло на то, как распределялись средства. Подтверждая свою позицию в пользу органического открытия цен, Федера заявил, что он предпочел бы полную и немедленную разблокировку при запуске.

“Если бы это зависело от меня, все продавалось бы без блокировки. Я очень верю в органическое открытие цен. Такая система не является жизнеспособной по ряду причин. Некоторые из них - это просто американские законы о соответствии. Некоторые из них - это ожидания венчурных фондов.”

Экономическая модель DoubleZero’

Протокол DoubleZero имеет уникальную экономическую модель. Диктуемая значениями Шэпли, DoubleZero вознаграждает участников сети на основе производительности их связей, в отличие от простого владения долей в сети.

Предложенная экономическая модель DoubleZero ’описывает более справедливое распределение вознаграждений в сети. Сравнивая распределение вознаграждения в $2Z’ с биткоином, Федера утверждает, что использование ценностей Шэпли помогает создать более устойчивые рыночные структуры в долгосрочной перспективе, которые снижают риск превращения в “олигархию”. “В Биткойне ваше вознаграждение на достаточно длительном временном горизонте прямо пропорционально хэшрейту, который вы предоставляете системе. В случае со значениями Шэпли речь идет о схожей экономической структуре, в то время как размер вознаграждения, которое вы получаете в сети, прямо пропорционален вашему вкладу.” Это резко контрастирует с моделью, популярной в экосистемах Proof-of-Stake, которые распределяют вознаграждения случайным образом на основе экономического вклада валидатора в сеть. “Проблема многих других типов систем заключается в том, что они вознаграждают существование теоретического потенциала. DoubleZero не вознаграждает существование теоретических мощностей. Она поощряет существование используемых мощностей или мощностей, которые обеспечивают прямую устойчивость к другой популярной линии.” На токеном уровне график эмиссии $2Z’будет строиться на управляемой рынком инфляции, подобно тому, что было первоначально предложено в SIMD-228. Отвечая на вопрос о том, как будет происходить процесс внесения будущих изменений в график, Федера был немногословен и не рассказал о деталях влияния контрибьюторов на решение.

“Это своего рода эволюция. Когда Solana была запущена, в течение первых четырех лет ее существования на ней не было надежной системы управления. Она как бы возникла органически… Для этого будет организован открытый и прозрачный процесс. Но открытость и прозрачность не обязательно означают "желанное управление" Какую бы форму ни приняло управление DoubleZero в будущем, похоже, что обладатель значительной суммы в $2Z вряд ли будет иметь значительное влияние. "Я не верю в ДАО. Я думаю, что ДАО - это что-то вроде худшего из социализма в сочетании с худшим из капитализма. Они просто приводят к корыстным результатам с неосведомленными участниками." Это открывает двери для альтернативных методов, которые, возможно, позволят распределять права управления между участниками с более эффективными связями с помощью системы баллов Шэпли. Это открывает двери для альтернативных методов, которые, возможно, позволят распределять права управления между участниками с более эффективными связями по системе Шэпли.

В настоящее время DoubleZero находится в тестовой сети, а запуск мейннета намечен на 3 квартал 2025 года. Что делает Jupiter Lend конкурентоспособным? “It’s a Genuine Edge” - Kash Dhanda Optimistic on Jupiter Lend’s Architecture

Модель ДАО имеет недостатки

Подробнее о SF

Почему нам нужен новый интернет?