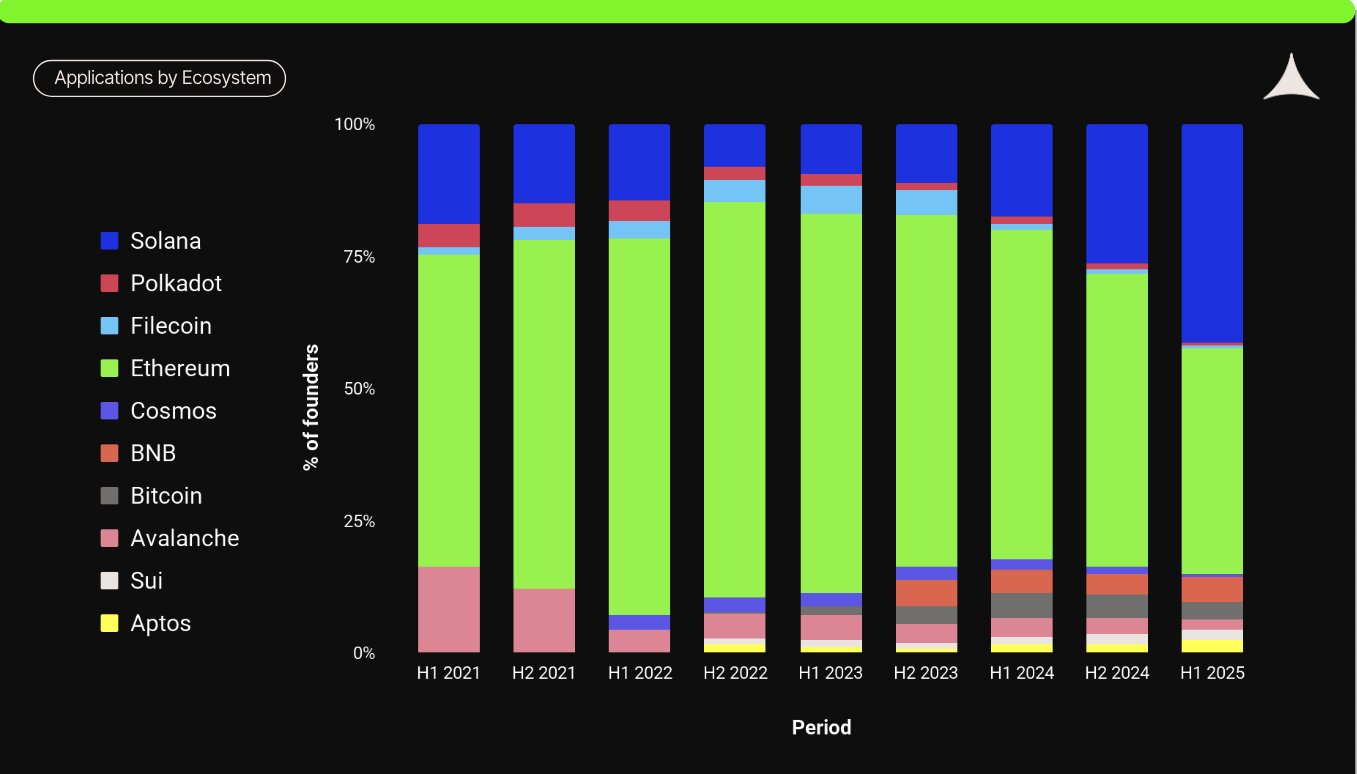

De acordo com os dados da Alliance DAO, 84% dos candidatos a financiamento estão a construir em Solana e Ethereum.

Pela primeira vez, Solana ultrapassou a marca de 25% de participação, sinalizando um marco importante em sua trajetória de crescimento. Esse número reflete não apenas a crescente popularidade de Solana, mas também a mudança no equilíbrio de poder dentro dos ecossistemas de blockchain. O Ethereum, que há muito dominava o cenário dos fundadores, agora enfrenta um desafiante mais forte do que nunca.

Postando no X quinta-feira, o cofundador da Solana Anatoly Yakovenko resumiu sua reação em quatro palavras: “ Inferno para o sim.”

Dominância inicial da Ethereum

De H1 2021 a H2 2023, Ethereum manteve consistentemente a maior parcela de fundadores. Às vezes, mais da metade de todos os fundadores construídos dentro do ecossistema Ethereum. Este período estabeleceu a Ethereum como a escolha padrão para empreendedores que entram na Web3. No entanto, os últimos dois anos marcaram uma mudança gradual do quase monopólio da Ethereum, com os novos participantes considerando cada vez mais Solana como uma alternativa.

A ascensão constante de Solana

Solana começou com uma pequena presença no primeiro semestre de 2021 e gradualmente perdeu uma parte de seus fundadores até o primeiro semestre de 2023. Desde então, tem crescido de forma constante, atingindo mais de 40% dos fundadores no primeiro semestre de 2025. Apesar do ceticismo inicial, especialmente após o crash do FTX e a afirmação amplamente divulgada, mas errônea, da grande mídia de que Solana tinha apenas 75 desenvolvedores restantes, Solana se recuperou como um dos ecossistemas mais vibrantes.

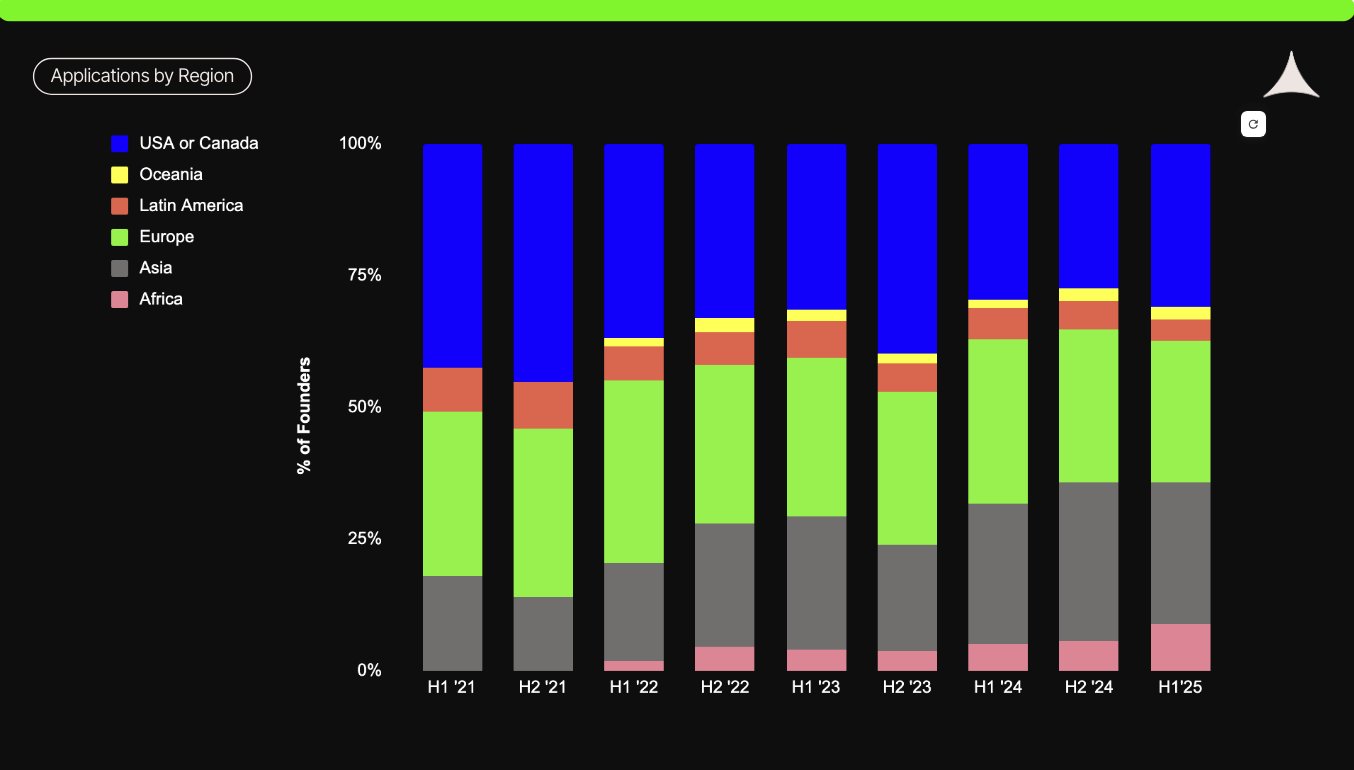

Distribuição global de fundadores

A distribuição regional dos fundadores também revela mudanças significativas:

-

EUA ou Canadá: Essas regiões têm liderado consistentemente em participação de fundadores, mas viram um declínio de mais de 40% no primeiro semestre de 2021 para cerca de 30– 35% no primeiro semestre de 2025.

-

Ásia: A quota da Ásia’ tem crescido de forma constante, passando de apenas cerca de 20% no primeiro semestre de 2021 para mais de 25% no primeiro semestre de 2025, competindo com a América do Norte em peso relativo.

-

Europa: A Europa manteve mais ou menos estável a sua quota de fundadores ao longo do período em análise.

-

África: Embora ainda pequena, abaixo de 10% no primeiro semestre de 2025, a África mostrou um crescimento visível a partir de uma base insignificante, tornando-a a região de crescimento mais rápido da atividade de fundador.

-

América Latina e Oceania: ambas as regiões mantiveram participações relativamente estáveis, com a América Latina mantendo um segmento modesto e a Oceania representando a menor e mais consistente parcela.

O quadro global sugere uma mudança de um ecossistema dominado pela América do Norte–para uma distribuição mais equilibrada, com a Ásia e a Europa emergindo como fortes centros de inovação.

Uma mudança paralela na atividade do desenvolvedor

Essas tendências de financiamento refletem as mudanças na atividade do desenvolvedor documentadas pelo Electric Capital 2024 Developer Report. Pela primeira vez desde 2016, o Ethereum perdeu sua sequência de oito anos como o blockchain líder para a integração de novos desenvolvedores. Em julho de 2024, a Solana ultrapassou a Ethereum na atração de novos desenvolvedores e manteve essa liderança até o final do ano. Dos 39.148 desenvolvedores que entraram na criptografia em 2024, Solana capturou 19,5%, em comparação com a menor participação da Ethereum & rsquo;

Solana atraiu 7.625 novos desenvolvedores em 2024, ultrapassando os 6.456 da Ethereum & #39; s. Isso incluiu não apenas os recém-chegados, mas também os desenvolvedores Ethereum estabelecidos que fizeram a mudança. Por exemplo, Max Resnick, um ex-chefe de pesquisa da Consensys’ Grupo de Mecanismos Especiais, juntou-se à Anza, uma empresa de pesquisa e desenvolvimento focada em Solana. Movimentos como este destacam o crescente apelo de Solana para construtores experientes.

A Ásia foi responsável por 41% de todos os novos desenvolvedores em 2024. Dentro desse grupo, Solana se tornou o blockchain mais popular, com 26% dos novos desenvolvedores asiáticos construindo em seu ecossistema. A Europa também contribuiu com 26% dos novos desenvolvedores, enquanto a América do Norte ficou atrás com 19%. A Índia e a Nigéria se destacaram como mercados-chave de crescimento para Solana, com iniciativas como Solana Allstars desempenhando um papel crucial na construção de comunidades de desenvolvedores na África.

Será que Solana consegue manter o ritmo?

A convergência das tendências de financiamento e de desenvolvedores ressalta a transformação de Solana&rsquo. Uma vez considerado em risco de colapso, Solana agora lidera tanto na participação do fundador quanto na integração do desenvolvedor. Entretanto, o Ethereum continua a ser uma força dominante, mas enfrenta uma concorrência crescente à medida que outros ecossistemas amadurecem. Com a atividade dos fundadores se expandindo globalmente e a diversidade regional aumentando, a indústria de blockchain está entrando em uma nova fase de crescimento e inovação descentralizados.

Leia mais sobre o SolanaFloor

Kanye West’ s $ YZY Token Launch on Solana Sparks Frenzy and Scrutiny

“ Finanças na velocidade da luz”: Bullish levanta US $ 1,15 bilhão em Stablecoins por meio de IPO

Solana está inovando ou apenas repetindo os piores erros da TradFi’