Solana Aggregator Wars: um olhar aprofundado sobre a partilha de volumes, o encaminhamento DEX e as AMMs privadas

Agregadores dominam: Mais de 50% do volume mensal de DEX da Solana

- Publicado:

- Editado:

Apesar dos recentes sinais de arrefecimento do entusiasmo nas bolsas descentralizadas (DEXs), a competição entre agregadores em Solana continua acirrada, sinalizando seu papel crítico dentro do ecossistema. Os agregadores não apenas mantiveram volumes mensais substanciais de negociação, mas também solidificaram seu domínio como componentes infraestruturais essenciais do cenário de negociação de Solana & rsquo;

.Agregadores conquistam a parte do leão

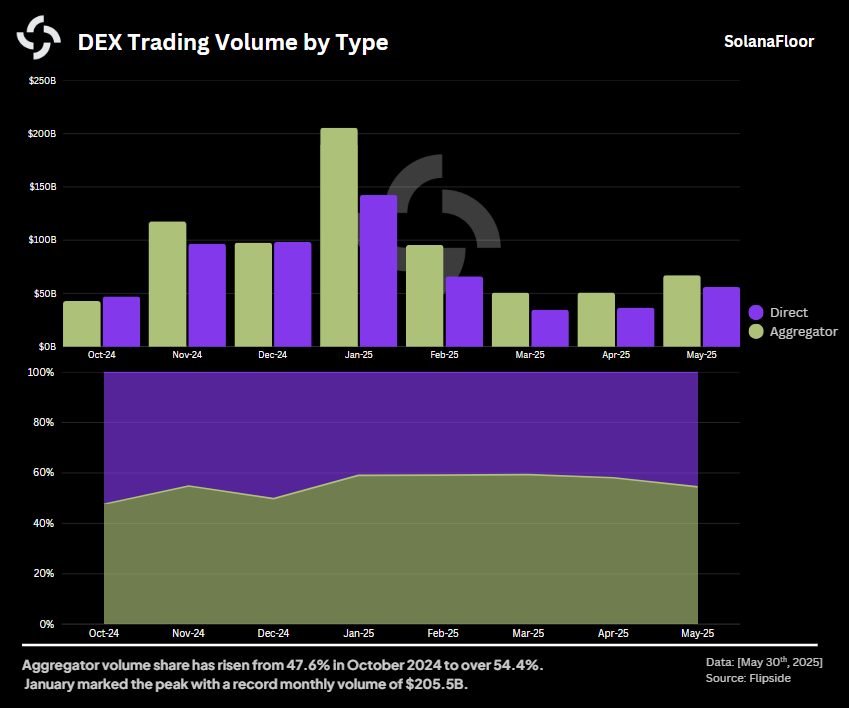

Com base em Flipside, os dados onchain destacam a posição central que os agregadores ocupam. Nos últimos oito meses, os agregadores foram consistentemente responsáveis por entre 47,6% e 59,3% do volume total mensal de negociação DEX. Esse domínio sustentado foi particularmente pronunciado em janeiro de 2025, quando os agregadores processaram coletivamente um recorde histórico de mais de US $ 205 bilhões em volume mensal.

Com base em Flipside, os dados onchain destacam a posição central que os agregadores ocupam. Nos últimos oito meses, os agregadores foram consistentemente responsáveis por entre 47,6% e 59,3% do volume total mensal de negociação DEX. Esse domínio sustentado foi particularmente pronunciado em janeiro de 2025, quando os agregadores processaram coletivamente um recorde histórico de mais de US $ 205 bilhões em volume mensal.

Desde dezembro de 2024, os agregadores têm lidado consistentemente com mais da metade de toda a atividade de negociação DEX em Solana, mostrando sua importância estratégica mesmo em meio às flutuações do mercado ligadas à volatilidade do memecoin. Embora os volumes de negociação tenham esfriado em relação aos picos de janeiro, a atividade aumentou novamente em maio de 2025, atingindo US $ 67 bilhões, representando um aumento substancial de 31,8% em relação ao mês anterior.

Júpiter: O Líder Indiscutível

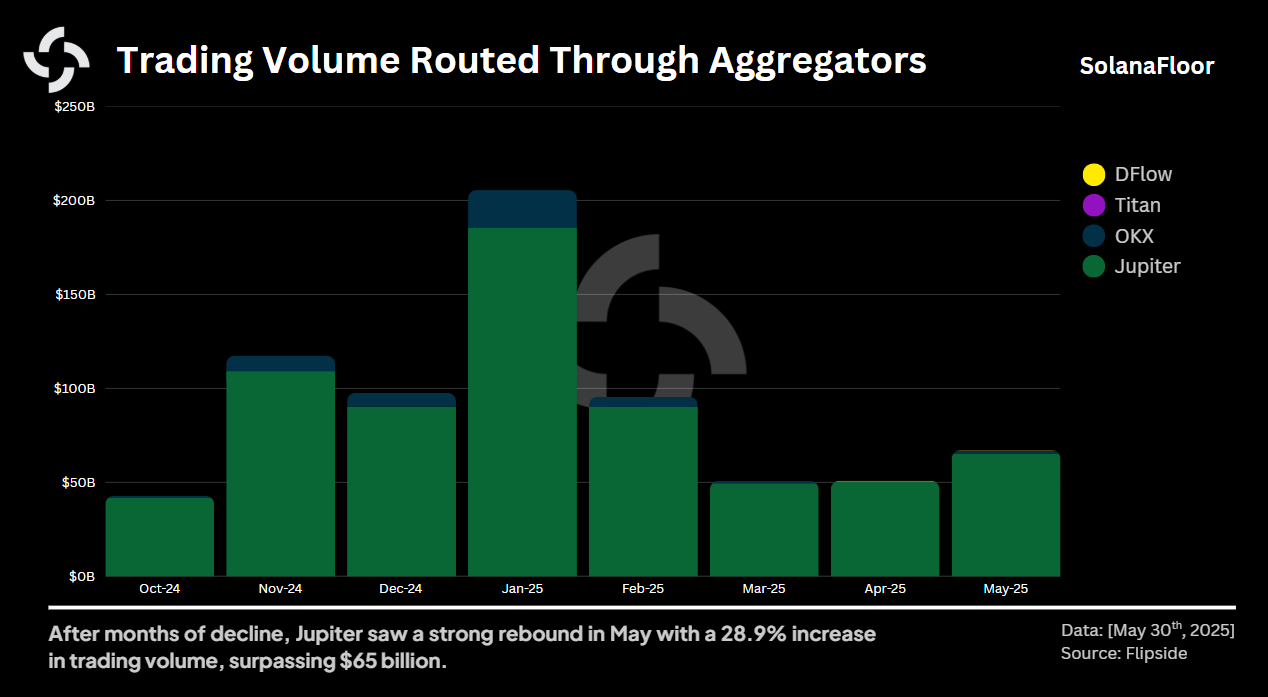

Em meio a uma intensa concorrência, Jupiter manteve uma clara liderança, lidando com a grande maioria do volume de agregadores em Solana. Só em janeiro, a Jupiter processou transacções que ascenderam a uns impressionantes $185 mil milhões. Concorrentes como OKX também chamaram a atenção, atingindo notavelmente o seu próprio pico de 20,1 mil milhões de dólares em volume de transacções durante o mesmo período.

Em meio a uma intensa concorrência, Jupiter manteve uma clara liderança, lidando com a grande maioria do volume de agregadores em Solana. Só em janeiro, a Jupiter processou transacções que ascenderam a uns impressionantes $185 mil milhões. Concorrentes como OKX também chamaram a atenção, atingindo notavelmente o seu próprio pico de 20,1 mil milhões de dólares em volume de transacções durante o mesmo período.

Os jogadores emergentes Titan e DFlow, embora ainda em fase inicial de crescimento, mostraram um impulso promissor. A Titan atingiu um volume de transacções de 55 milhões de dólares em maio, enquanto a DFlow registou um volume de 182 milhões de dólares, sinalizando o potencial para uma maior pressão competitiva nos próximos meses.

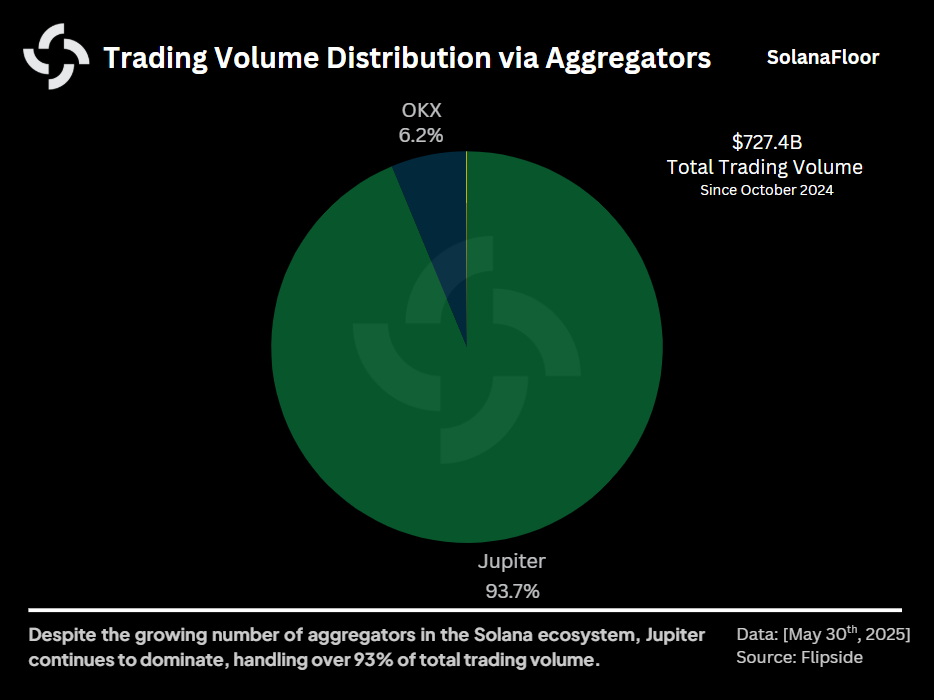

No entanto, olhando para o quadro mais amplo dos últimos oito meses, Júpiter domina esmagadoramente, responsável por mais de 93,7% do volume total do agregador (US$ 727 bilhões). OKX segue distante com 6,2%, enquanto Titan e DFlow representam coletivamente menos de 0,1% dos volumes totais.

No entanto, olhando para o quadro mais amplo dos últimos oito meses, Júpiter domina esmagadoramente, responsável por mais de 93,7% do volume total do agregador (US$ 727 bilhões). OKX segue distante com 6,2%, enquanto Titan e DFlow representam coletivamente menos de 0,1% dos volumes totais.

Estratégias divergentes e diversidade de DEX

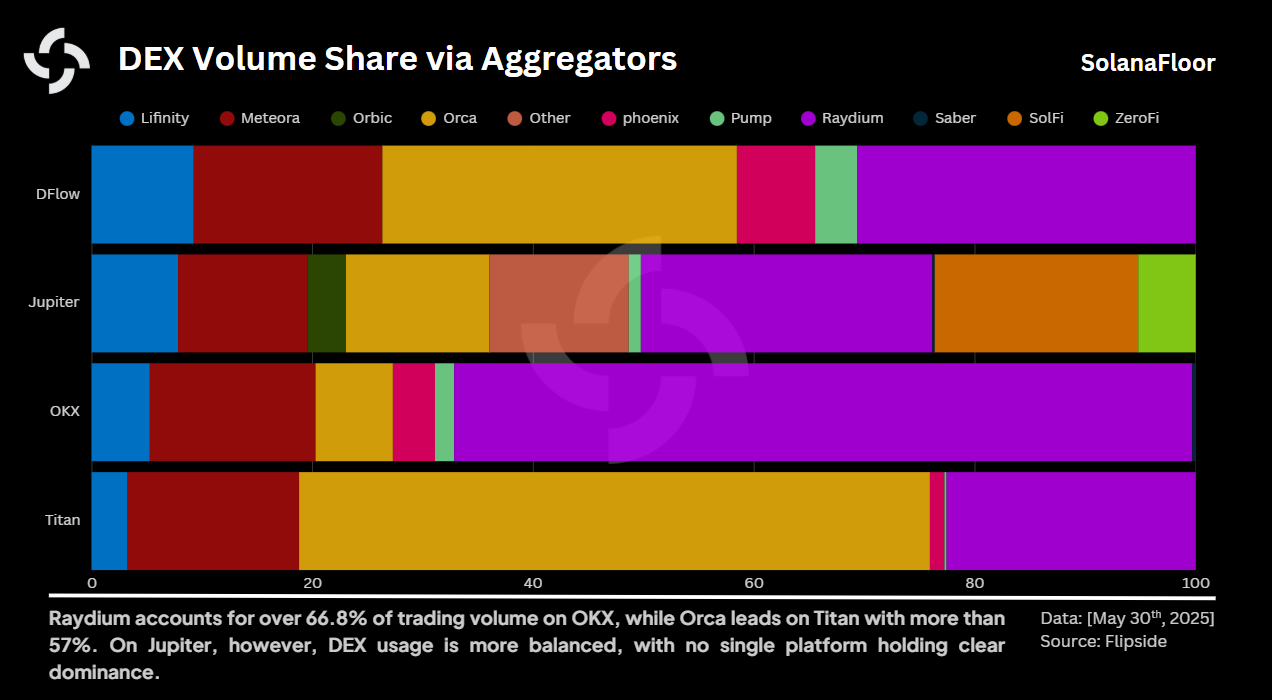

Cada agregador adota uma estratégia distinta na seleção de bolsas descentralizadas para o roteamento de negociações, o que se reflete nos diferentes graus de diversidade entre elas.

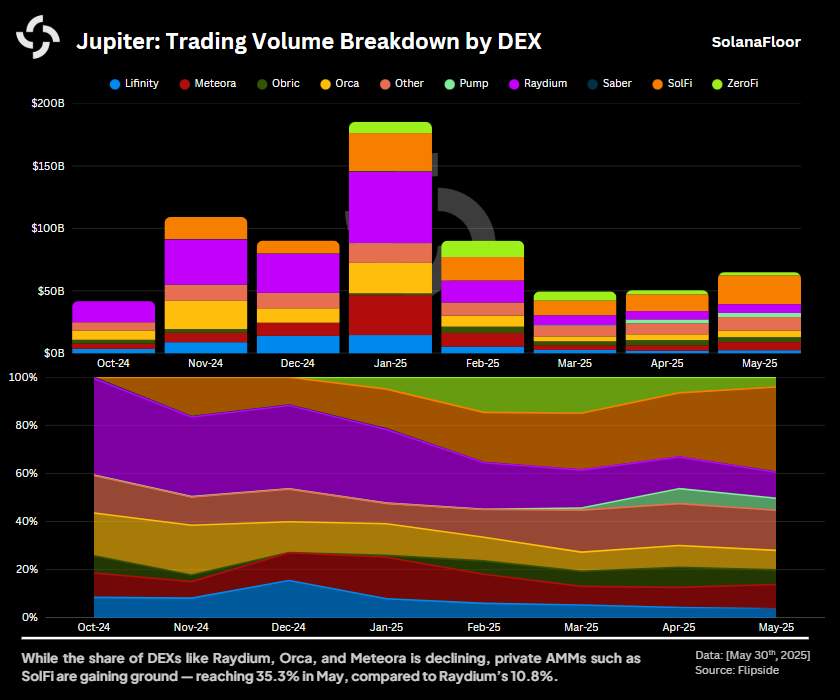

Júpiter se destaca notavelmente com seu portfólio altamente diversificado de integrações DEX. No âmbito do encaminhamento de transacções da Jupiter&rsquo, Raydium lidera com uma quota de 26%, seguido de perto pela SolFi, um criador de mercado automatizado (AMM) privado que opera sem uma interface de front-end, com 18,4%. Orca completa os três primeiros com uma quota de 13%.

Júpiter se destaca notavelmente com seu portfólio altamente diversificado de integrações DEX. No âmbito do encaminhamento de transacções da Jupiter&rsquo, Raydium lidera com uma quota de 26%, seguido de perto pela SolFi, um criador de mercado automatizado (AMM) privado que opera sem uma interface de front-end, com 18,4%. Orca completa os três primeiros com uma quota de 13%.

Em contrapartida, outros agregadores apresentam menos diversidade. Por exemplo, a OKX depende fortemente do Raydium, canalizando 66,8% do seu volume através deste único DEX. Da mesma forma, a Titan favorece predominantemente a Orca, que constitui mais de 57% das suas transacções encaminhadas. DFlow fornece uma distribuição mais equilibrada, embora ainda dominada por Orca e Raydium, com 32,1% e 30,6%, respetivamente.

A ascensão das AMMs privadas

Uma caraterística distintiva do Jupiter, que o diferencia de outros agregadores, é o seu amplo apoio aos AMMs Privados, que remodelaram significativamente a dinâmica interna do agregador’. Coletivamente, estes Private AMMs representam agora mais de 27,1% do volume total encaminhado pela Jupiter&rsquo.

Uma caraterística distintiva do Jupiter, que o diferencia de outros agregadores, é o seu amplo apoio aos AMMs Privados, que remodelaram significativamente a dinâmica interna do agregador’. Coletivamente, estes Private AMMs representam agora mais de 27,1% do volume total encaminhado pela Jupiter&rsquo.

A onda de AMMs privados impactou profundamente o domínio de DEXs estabelecidos como Raydium e Orca. Raydium, que já foi uma força dominante com uma participação de 40,1% em outubro de 2024, viu sua proporção de volume ser reduzida drasticamente para menos de 11% em maio de 2025. Da mesma forma, a participação da Orca’ caiu de 17,8% para menos de 8,1% no mesmo período.

Conversamente, o aumento dramático da SolFi&rsquo exemplifica a dinâmica de mudança dentro de Júpiter. Partindo de uma participação de apenas 0,06% em outubro de 2024, a SolFi catapultou para mais de 35,3% em maio, refletindo o pivô estratégico do agregador em direção a soluções de liquidez privadas e focadas em back-end.

O cenário futuro

O crescimento sustentado e as estratégias de mercado em evolução entre os agregadores de Solana&rsquo destacam seu papel central no cenário financeiro descentralizado mais amplo. À medida que os padrões de negociação continuam a mudar e que novos concorrentes buscam entrar no mercado, a batalha entre os agregadores está pronta para se intensificar.

Os agregadores da Solana&rsquo, particularmente a Jupiter, são claramente as potências silenciosas desse ecossistema, moldando o cenário competitivo por meio de parcerias estratégicas, inovação na provisão de liquidez e ajustes responsivos às demandas dos traders. Os próximos meses, sem dúvida, oferecerão mais insights sobre como esses atores centrais se adaptam à dinâmica em constante mudança do comércio descentralizado.

Fique atento a mais informações sobre como essas plataformas evoluem e moldam o futuro da negociação DeFi em Solana.

Este artigo faz parte de nossa série Solana Data Insights. Certifique-se de se inscrever em Solana Data Insights para análises semanais sobre a cadeia.

Leia mais sobre SolanaFloor

SEC diz que a aposta em PoS não é uma transação de valores mobiliários - $SOL Staking ETFs Next?