Explorar a baixa contagem de titulares e a falta de utilidade da DeFi nos RWA do Tesouro

$BENJI, $BUIDL, $VBILL e $TBILL têm menos de 15 titulares combinados e não têm integrações DeFi - Porquê?

- Publicado:

- Editado:

Para o usuário médio de DeFi, os estoques tokenizados fazem todo o sentido. Um custodiante de confiança detém o “ real” ações e gerencia balas e queimaduras, e os participantes da rede têm rédea solta para usar ações onchain da maneira que acharem adequada.

Por outro lado, os títulos do Tesouro da Dívida dos EUA tokenizados, como Franklin Templeton & apos; s $ BENJI, BlackRock & apos; s $ BUIDL e VanEck & apos; s $ VBILL, são um pouco mais difíceis de entender para usuários avançados de DeFi.

Como ações tokenizadas, uma olhada em SolScan confirma que esses ativos são comprovadamente onchain. No entanto, ao contrário das ações tokenizadas, muitos ativos do Tesouro dos EUA não podem ser negociados, garantidos, emprestados ou tomados emprestados na economia DeFi.

Isso levanta a questão: Por que se preocupar? Por que colocar esses ativos testados pelo tempo na cadeia se eles podem ’ não tirar proveito de nenhum dos benefícios de estar em um sistema sem permissão?

Por que os ativos do tesouro dos EUA precisam ser tratados de forma diferente e como trazê-los para a cadeia é mutuamente benéfico para os usuários do Solana e para os fundos institucionais?

As preocupações em torno dos títulos do Tesouro dos EUA em cadeia

Discutir os títulos do Tesouro dos EUA onchain é um terreno instável, em grande parte porque o termo se aplica a um grande guarda-chuva de ativos aplicáveis. RWA.xyz, talvez o recurso líder da indústria para dados RWA, separa os ativos do Tesouro dos EUA dos tradicionais stablecoins, e com razão, embora ainda considere “ stablecoins” com propriedades de rendimento, como Ondo’ s $ USDY, como tesouros tokenizados.

No entanto, enquanto $ USDY e ativos semelhantes como OnRe & lsquo; s $ ONyc são negociáveis publicamente em bolsas descentralizadas e amplamente integrados em Solana DeFi , outros ativos do tesouro vivem em jardins murados. Isso se deve a uma ira de restrições regulatórias, mas mais sobre isso mais tarde.

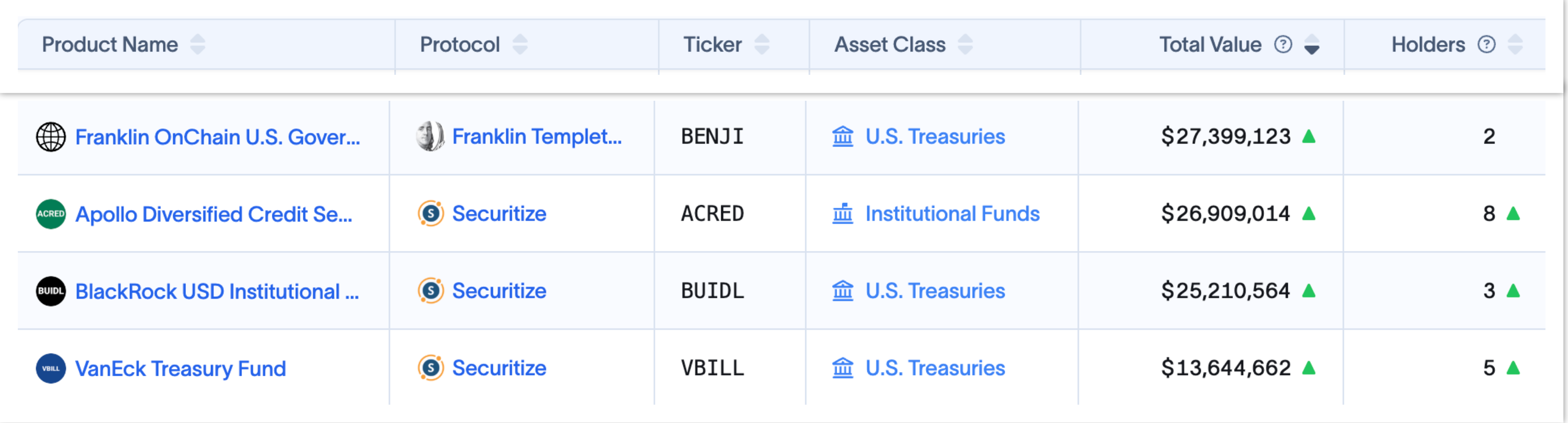

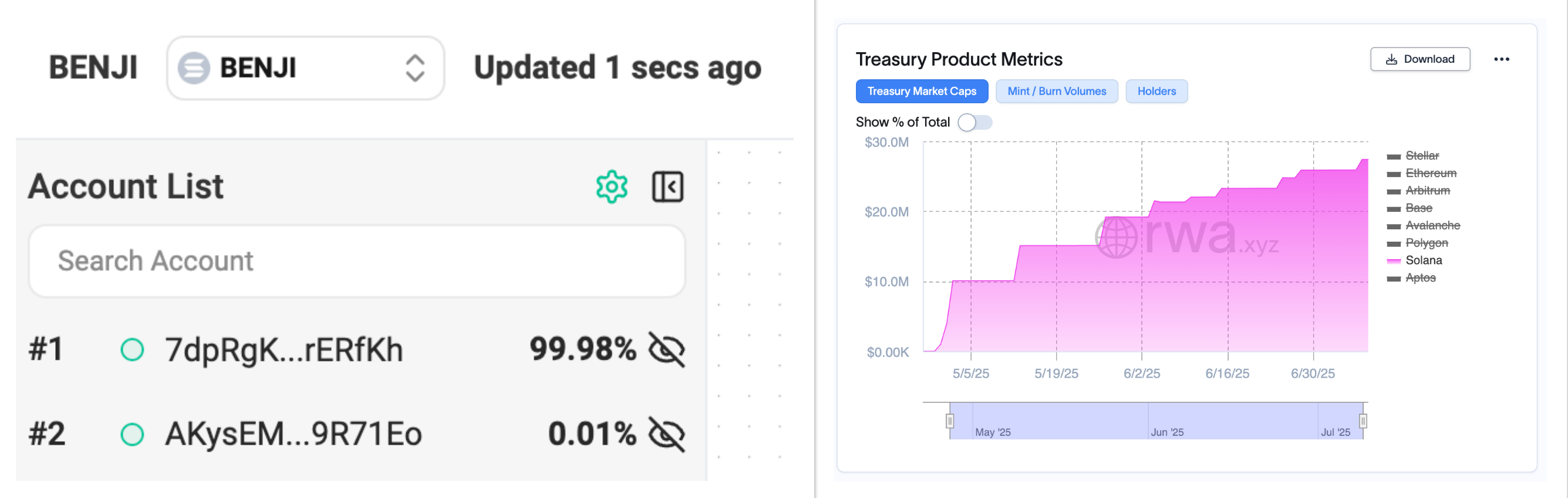

As acções como $BENJI, $BUIDL, e $VBILL têm registado um crescimento constante das capitalizações de mercado nos últimos meses, mas a sua contagem de detentores permanece questionavelmente baixa.

No papel, os ativos de tesouraria tokenizados parecem ter taxas de adoção onchain notavelmente baixas. Isso sugere uma de duas coisas: Ou ninguém quer exposição a esses ativos, ou o acesso a “ onchain ” tokens não é ’ tão democrático quanto fomos levados a acreditar.

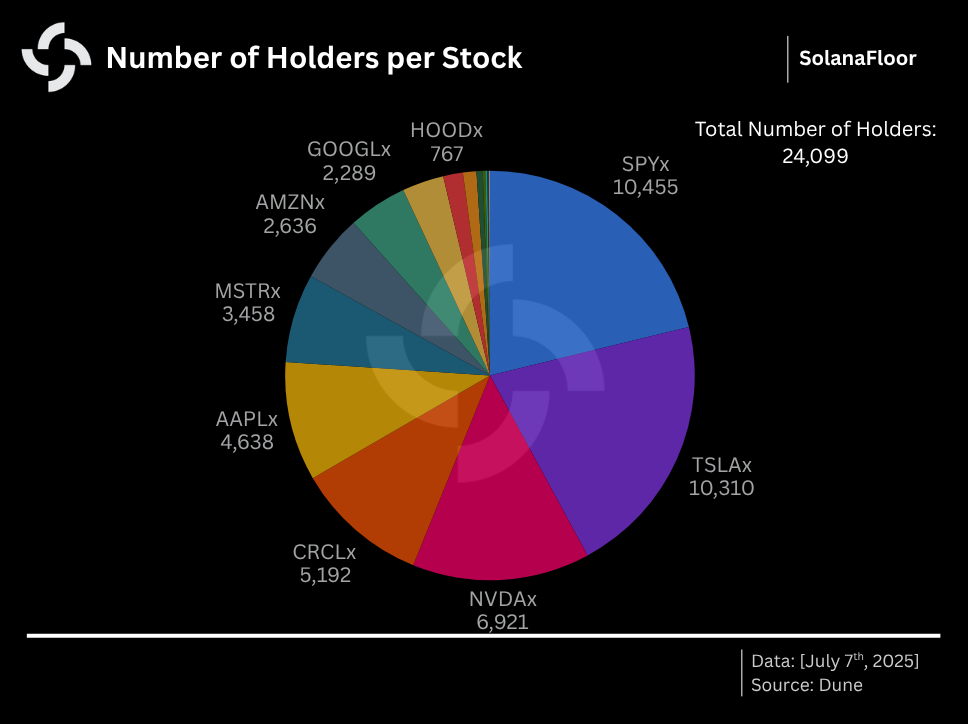

As ações tokenizadas da Solana&rsquo acumularam mais de 24.000 detentores em questão de dias, indicando que os usuários do DeFi estão extremamente ansiosos para colocar as mãos nos RWAs.

Se fosse tão simples quanto comprar esses tokens por meio do Raydium, certamente centenas de outras pessoas iriam querer uma exposição tokenizada do tesouro dos EUA.

O que é mais provável é que os emissores mantenham controle centralizado e custódia sobre esses ativos. Uma explicação possível é que os tokens são cunhados e mantidos em um pequeno número de carteiras seguras em nome dos investidores, que podem rastrear suas contribuições para os fundos por meio de aplicativos específicos, como o aplicativo BENJI da Franklin Templeton. SolanaFloor repetidamente contratou Franklin Templeton para obter clareza sobre o assunto, mas o gestor de ativos até agora se recusou a comentar.

Uma declaração de um Representante da Securitize , passando comentários através do Engenheiro Líder da Fundação Solana Ilan Gitter , descreveu a mecânica de emissão de ativos de tesouraria tokenizados:

“ Fundos como BUIDL ou vBILL em Solana são nativos, o que significa que o próprio fundo é tokenizado e os processos de subscrição / resgate acontecem com o fundo. Os investidores investem em moedas fiduciárias ou estáveis e o fundo implanta esse capital conforme descrito nos documentos de oferta e cunham um token. No que diz respeito ao resgate, o fundo liquida os activos ou utiliza a liquidez de reserva para queimar/resgatar o token do investidor em troca de dinheiro ou de stablecoins, consoante o caso. Em certos casos, o próprio fundo pode deter activos digitais (como os estábulos), tornando possível a subscrição atómica.” - Porta-voz não identificado da Securitize.

Embora isso, sem dúvida, adicione uma camada substancial de “ confie em mim mano ” para tesouros tokenizados, gigantes da TradFi como Franklin Templeton são nomes familiares confiáveis por um motivo. Os detentores podem não ter controle autocustodial sobre seus tokens, mas esse grupo demográfico de investidores provavelmente não se importa com essas nuances.

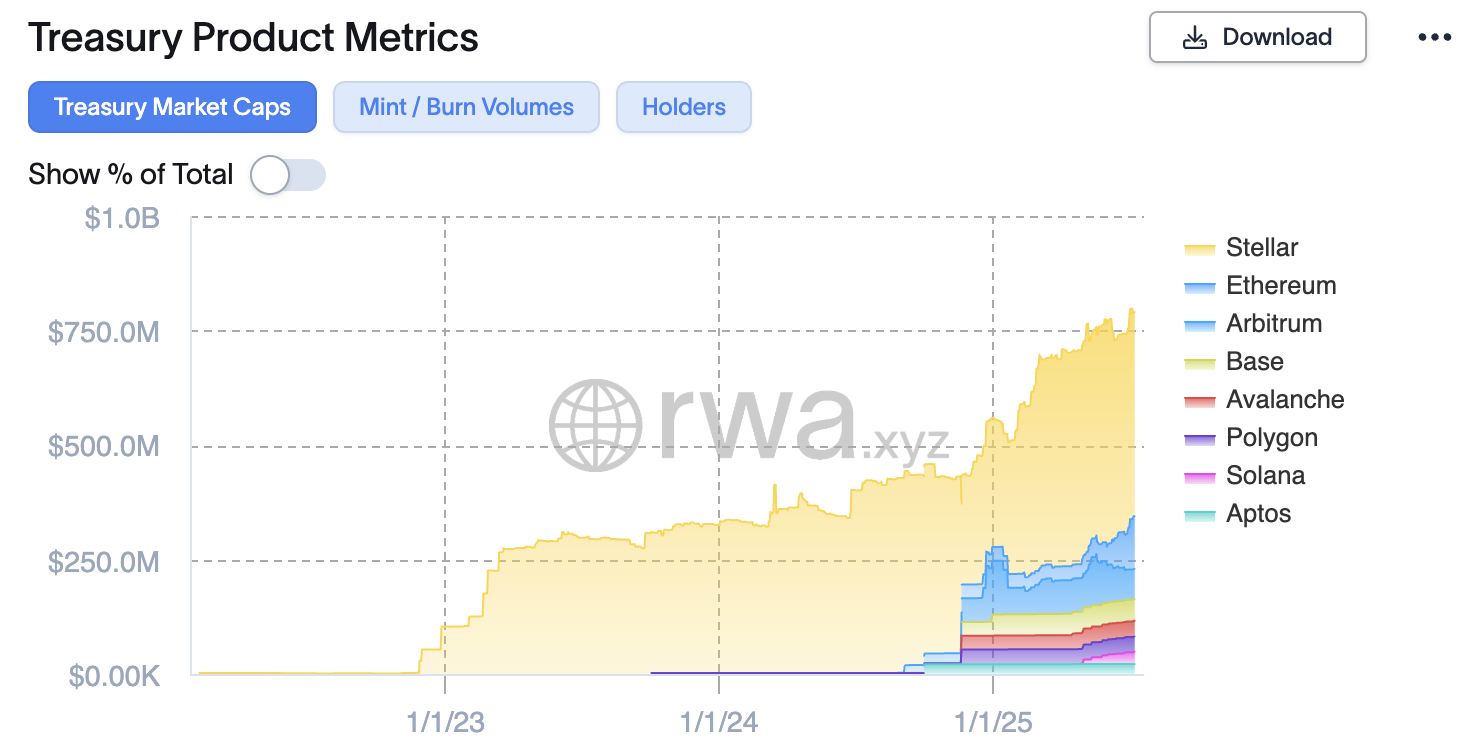

Tendo uma visão mais ampla e multi-cadeia de tesourarias tokenizadas, Solana ainda está muito atrás das cadeias rivais. Com base em Dados RWA.xyz, a capitalização de mercado total dos ativos de tesouraria baseados em Solana constitui apenas 5,6% do Ethereum’ s, e ainda segue redes muito menores como Stellar.

Para todo o otimismo de Franklin Templeton &rsquo em relação a Solana, conforme evidenciado por arquivamentos ETF pontuais e uma riqueza de relatórios de pesquisa de apoio, $ BENJI provou ser muito mais popular entre os usuários Stellar.

A capitalização de mercado de $ BENJI baseado em Stellar é mais de 1.500% maior do que em Solana, com 639 detentores em comparação com Solana & rsquo; s 2. Apesar de uma carteira deter mais de 99,98% do $ BENJI em circulação de Solana, a capitalização de mercado do fundo aumentou constantemente de $ 10 milhões para $ 27 milhões.

Isto sugere que ou a Franklin Templeton gere a custódia de tokens em nome dos seus utilizadores, ou que o fundo tem apenas dois investidores.

RWA.xyz Chefe de Pesquisa Bryan Choe argumenta que Solana está recuperando terreno perdido após um início lento na corrida armamentista RWA. Choe sugere que certos fundos, como Apollo & apos; s $ ACRED , está superando o desempenho em Solana, enquanto insinua que Stellar & apos; s supostamente grande sucesso no setor RWA é devido quase inteiramente a $ BENJI sozinho.

“ Os ativos tokenizados têm historicamente recebido menos destaque no ecossistema Solana e o ecossistema RWA tem se desenvolvido em um ritmo mais lento. Dito isso, os RWAs certamente estão recebendo muita atenção em Solana, e emissores de TradFi como a Apollo estão muito interessados em explorar o ecossistema. ACRED (fundo de crédito tokenizado da Apollo) tem mais capitalização de mercado em Solana vs. Ethereum & hellip; Além do Ethereum, Stellar lidera o pacote com ~ $ 460 milhões de capitalização de mercado. Mas se você der uma olhada mais profunda, BENJI responde por 98% de sua capitalização de mercado. A Stellar foi a primeira cadeia em que a BENJI foi lançada, por isso tem um contexto estratégico/histórico diferente. Embora as métricas de alto nível apresentem um quadro de certa forma, não creio que seja exato dizer que a Stellar teve um sucesso extraordinário com os RWA. Em vez disso, é mais que Stellar teve sucesso com $BENJI.” - Bryan Choe, Chefe de Pesquisa da RWA.xyz

Por que os títulos do Tesouro dos EUA precisam ser tratados de forma diferente

As ações tokenizadas, como as que em breve serão fornecidas pela Remora Markets, tornaram possível para qualquer pessoa, em qualquer lugar do mundo, negociar as maiores empresas do mundo, 24 horas por dia, 7 dias por semana. Os activos do tesouro dos EUA Tokenized não prometem a mesma acessibilidade. Como mencionado, isso se deve principalmente a restrições regulatórias.

Fundos como BUIDL e BENJI operam sob regulamentações muito mais rígidas impostas pelas leis de valores mobiliários dos EUA e são limitados a investidores credenciados que passam pelos procedimentos KYC e anti-AML. A maioria dos ativos de tesouraria tokenizados está adicionalmente sujeita a restrições de transferência, o que significa que eles só podem interagir com carteiras na lista de permissões.

Nosso representante da Securitize mencionado anteriormente estipulou que os protocolos DeFi normalmente assumem que os tokens onchain são instrumentos ao portador, o que significa que a propriedade do ativo reside no titular. Dado que este não é o caso para os títulos em questão, como $BUIDL e $BENJI, o DeFi está mal equipado para atender a esses ativos.

“ Os protocolos DeFi geralmente pressupõem instrumentos ao portador, mas os RWAs que são títulos não são instrumentos ao portador e exigem regulamentos específicos que criam obstáculos quando a propriedade não pode ser correspondida a indivíduos / entidades & hellip; Além disso, os títulos geralmente têm restrições de transferência e outros requisitos legais que os protocolos DeFi podem não ser capazes de suportar.

À primeira vista, superar a barreira da composibilidade parece um beco sem saída legislativo. Mas a indústria de criptografia não tem sido chamada de vanguarda da inovação erroneamente. A Securitize está a trabalhar ativamente em soluções que capacitam os investidores a obter a máxima utilidade destes ativos, nomeadamente através do seu modelo proprietário sToken.

“Temos e continuamos a desenvolver formas de utilizar nossos títulos tokenizados em protocolos DeFi e fornecer outras composições, como a capacidade de penhorar como garantia em trocas de criptografia… De uma perspetiva técnica, os sTokens são tokens SPL e não um novo padrão. Sua vantagem é que eles representam uma posição livre em um determinado RWA, mas não são o próprio RWA, o que lhes permite operar no DeFi com menos atrito do que o uso direto do RWA.” - Securitizar

$sACRED, o sToken pioneiro da Securitize&rsquo, que oferece uma representação mais pronta para DeFi do fundo ACRED de rendimento da Apollo&rsquo, encontrou um lar no mercado de empréstimos da Kamino’

Embora $sACRED não possa ser negociado livremente em uma bolsa descentralizada, os titulares credenciados podem tomar emprestado stablecoins contra suas participações.

As vantagens dos ativos do Tesouro Tokenized

Graças ao progresso e ao desenvolvimento contínuo de equipes como a Securitize, os ativos de tesouraria tokenizados estão constantemente encontrando uma utilidade mais ampla em um ecossistema DeFi expansivo.

Mas tem que haver mais do que isso. As maiores instituições financeiras do mundo provavelmente não estariam dispostas a colocar milhões de dólares em ativos do tesouro em um blockchain público para que alguns poucos investidores credenciados pudessem tomar emprestado $ USDC.

Chefe de Crescimento Institucional da Fundação Solana Nick Ducoff destaca alguns benefícios adicionais, citando o rendimento programático e maior flexibilidade de transferência de ativos como principais diferenciais para ativos equivalentes fora da cadeia.

“Gestores de activos como a Franklin Templeton estão a dar contributos incrivelmente importantes ao fazer avançar a conversa sobre RWA com os reguladores e inovaram dentro das restrições que têm. Por exemplo, a Franklin Templeton permite a transferência peer-to-peer de BENJI entre carteiras registadas na lista branca. Diga-me como poderia enviar acções do fundo XYZ da sua corretora para outra pessoa? Não o conseguiria fazer. Por isso, estão a inovar. Além disso, a empresa tira uma fotografia instantânea dos pagamentos de juros em cada bloco, pelo que, se detiver o fundo monetário durante parte do dia, recebe essa parte dos juros do dia. Esse não é o caso dos fundos de dinheiro tradicionais.” - Nick Ducoff, Chefe de Crescimento Institucional da Fundação Solana

Ducoff afirma que os emissores da TradFi estão comprometidos em inovar ainda mais e trazer construções financeiras legadas para a velocidade em uma economia onchain, apesar das limitações regulatórias. Se a SEC continuar a modernizar sua estrutura regulatória, o setor pode se beneficiar de menos obstáculos de conformidade nos próximos anos.

Tesouros dos EUA e a multidão DeFi

Onde tudo isso nos deixa hoje? Os ativos do tesouro baseados em Solana estão ganhando força entre os investidores credenciados, apesar de sua falta de composibilidade quando comparados aos ativos DeFi tradicionais.

Embora possa haver algumas preocupações persistentes em torno das práticas de custódia, a realidade é que esses ativos não são projetados para puristas de DeFi. Como tal, os ativos de tesouraria tokenizados podem lutar para encontrar uma adoção significativa em uma economia onchain aberta.

Dito isso, operadores institucionais e investidores credenciados podem achar ativos como $BUIDL e $BENJI preferíveis a alternativas offchain. A transferência flexível de ativos entre carteiras na lista de permissões é um desbloqueio de nicho para esses jogadores, e a perspetiva de acúmulo de rendimento programático pode significar que os detentores’ riqueza composta mais rapidamente.

De qualquer forma, a disparidade de demanda do usuário entre os dois setores é indicativa da maturação mais ampla da criptografia. O dimensionamento demográfico horizontal e os influxos institucionais são, sem dúvida, um positivo líquido para Solana.

Diferentes tipos de produtos são úteis para diferentes tipos de pessoas por diferentes razões, e isso’ está bem.

Leia mais sobre o SolanaFloor

Tokenómicos da $PUMP revelados antes da ICO

Pump.fun confirma ICO de US$ 1,3 bilhão - aloca 24% da oferta para incentivos comunitários

Explore estratégias intermediárias de DeFi em Solana