Solana Aggregator Wars: Een diepgaande blik op volumeaandeel, DEX Routing en private AMM's

Aggregators domineren: Meer dan 50% van Solana's maandelijkse DEX-volume

- Geplaatst:

- Bewerkt:

Desondanks recente tekenen van afnemend enthousiasme in gedecentraliseerde beurzen (DEX'en), blijft de concurrentie tussen aggregators op Solana hevig, wat hun cruciale rol binnen het ecosysteem aangeeft. Aggregators hebben niet alleen aanzienlijke maandelijkse handelsvolumes behouden, maar ook hun dominantie als belangrijke infrastructurele componenten van Solana’s handelslandschap verstevigd.

Aggregators eisen het leeuwendeel op

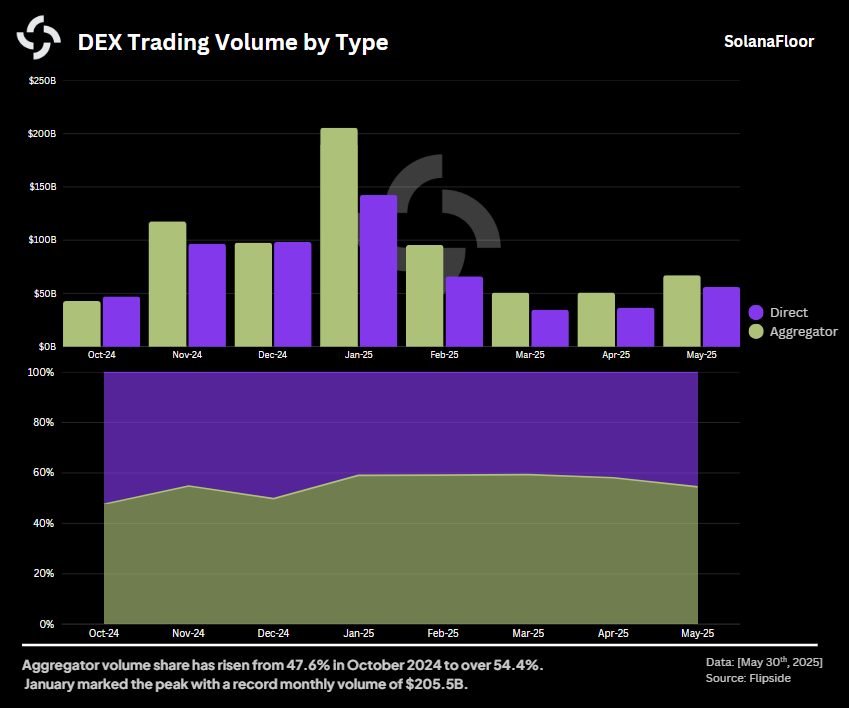

Gebaseerd op Flipside, onchain data benadrukt de centrale positie die aggregators innemen. In de afgelopen acht maanden waren aggregators consistent goed voor tussen de 47,6% en 59,3% van het totale maandelijkse DEX-handelsvolume. Deze aanhoudende dominantie was vooral uitgesproken in januari 2025, toen aggregators gezamenlijk een recordvolume van meer dan $205 miljard aan maandelijks volume verwerkten.

Gebaseerd op Flipside, onchain data benadrukt de centrale positie die aggregators innemen. In de afgelopen acht maanden waren aggregators consistent goed voor tussen de 47,6% en 59,3% van het totale maandelijkse DEX-handelsvolume. Deze aanhoudende dominantie was vooral uitgesproken in januari 2025, toen aggregators gezamenlijk een recordvolume van meer dan $205 miljard aan maandelijks volume verwerkten.

Sinds december 2024 hebben aggregators consequent meer dan de helft van alle DEX-handelsactiviteit op Solana afgehandeld, wat hun strategisch belang aantoont, zelfs te midden van de marktschommelingen verbonden aan de memecoin-volatiliteit. Hoewel de handelsvolumes afkoelden van hun piek in januari, steeg de activiteit opnieuw in mei 2025 en bereikte $67 miljard, een aanzienlijke stijging van 31,8% ten opzichte van de vorige maand.

Jupiter: De onbetwiste leider

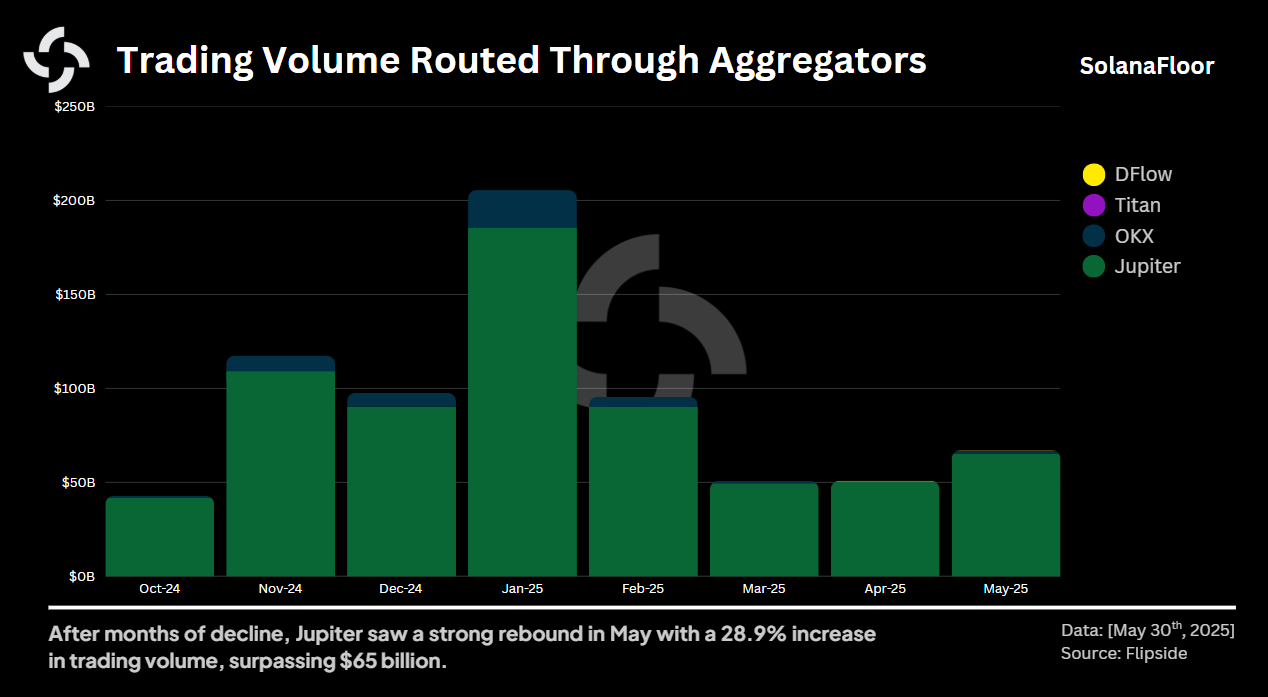

Terwijl er intense concurrentie is, Jupiter heeft een duidelijke voorsprong behouden en verwerkt de overgrote meerderheid van het aggregatorvolume op Solana. Alleen al in januari verwerkte Jupiter transacties voor een duizelingwekkende $185 miljard. Concurrenten zoals OKX hebben ook de aandacht getrokken, met name door het bereiken van hun eigen piek van $20,1 miljard aan handelsvolume in dezelfde periode.

Terwijl er intense concurrentie is, Jupiter heeft een duidelijke voorsprong behouden en verwerkt de overgrote meerderheid van het aggregatorvolume op Solana. Alleen al in januari verwerkte Jupiter transacties voor een duizelingwekkende $185 miljard. Concurrenten zoals OKX hebben ook de aandacht getrokken, met name door het bereiken van hun eigen piek van $20,1 miljard aan handelsvolume in dezelfde periode.

Opkomende spelers Titan en DFlow, hoewel nog in het beginstadium van hun groei, hebben een veelbelovend momentum laten zien. Titan bereikte in mei een handelsvolume van $55 miljoen, terwijl DFlow volumes van $182 miljoen zag, wat wijst op het potentieel voor meer concurrentiedruk in de komende maanden.

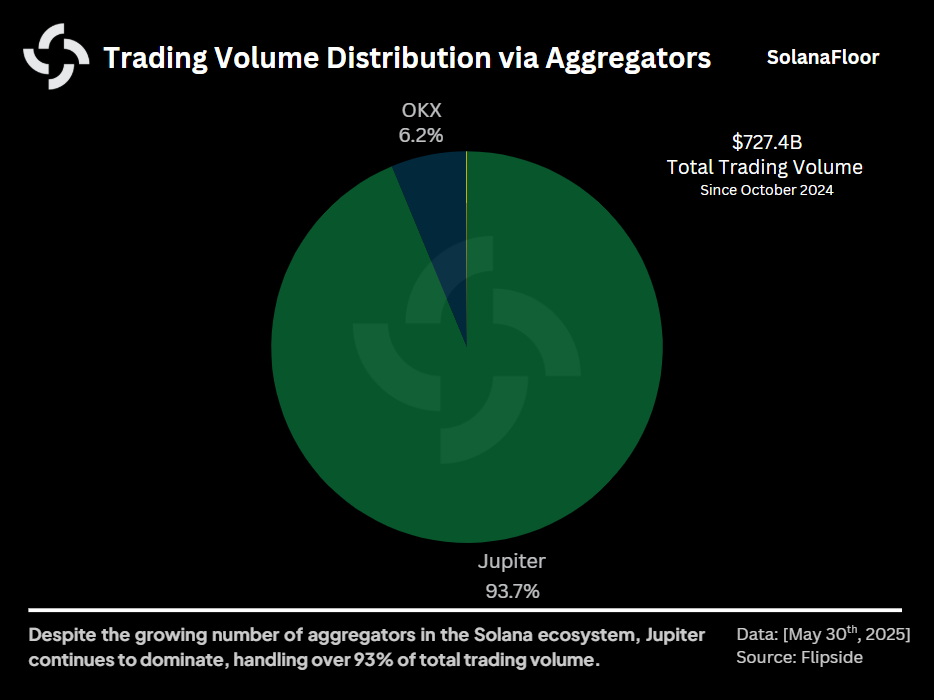

Maar als we kijken naar het bredere beeld van de afgelopen acht maanden, dan domineert Jupiter overweldigend, verantwoordelijk voor meer dan 93,7% van het totale aggregatorvolume ($727 miljard). OKX volgt op afstand met 6,2%, terwijl Titan en DFlow samen minder dan 0,1% van de totale volumes vertegenwoordigen.

Maar als we kijken naar het bredere beeld van de afgelopen acht maanden, dan domineert Jupiter overweldigend, verantwoordelijk voor meer dan 93,7% van het totale aggregatorvolume ($727 miljard). OKX volgt op afstand met 6,2%, terwijl Titan en DFlow samen minder dan 0,1% van de totale volumes vertegenwoordigen.

Divergerende strategieën en DEX-diversiteit

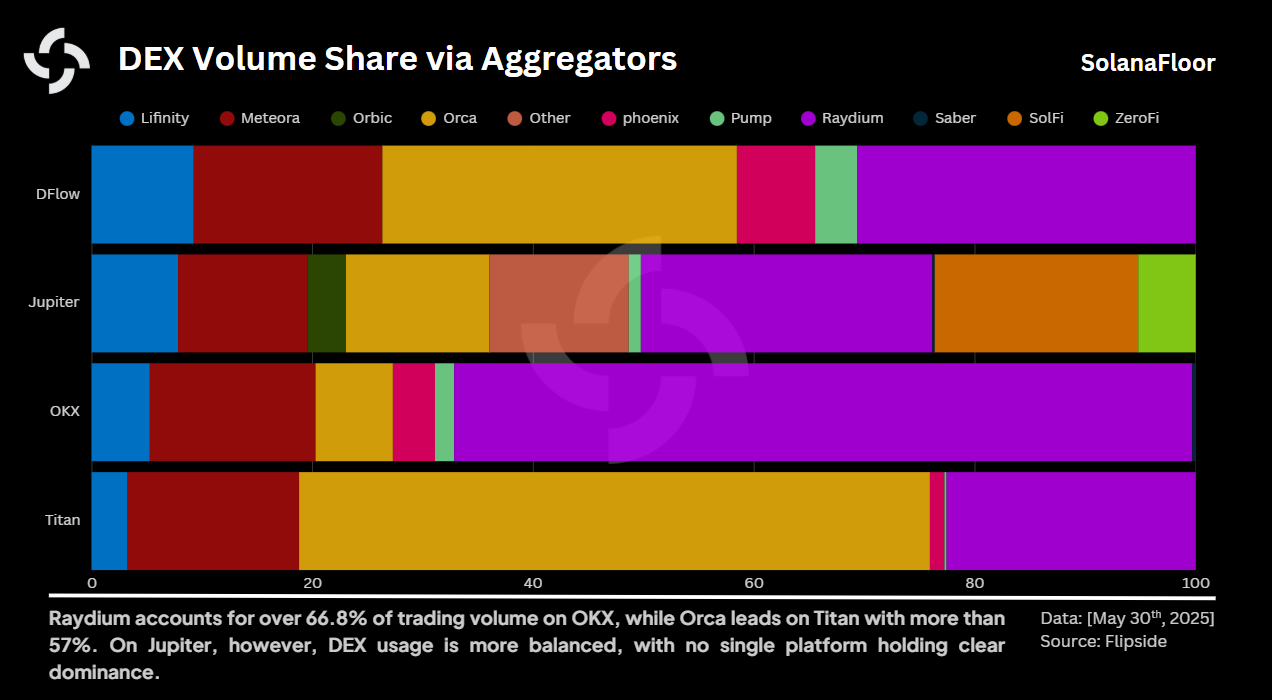

Elke aggregator hanteert een eigen strategie bij het selecteren van decentrale beurzen voor het routeren van transacties, wat wordt weerspiegeld in de verschillende mate van diversiteit onder hen.

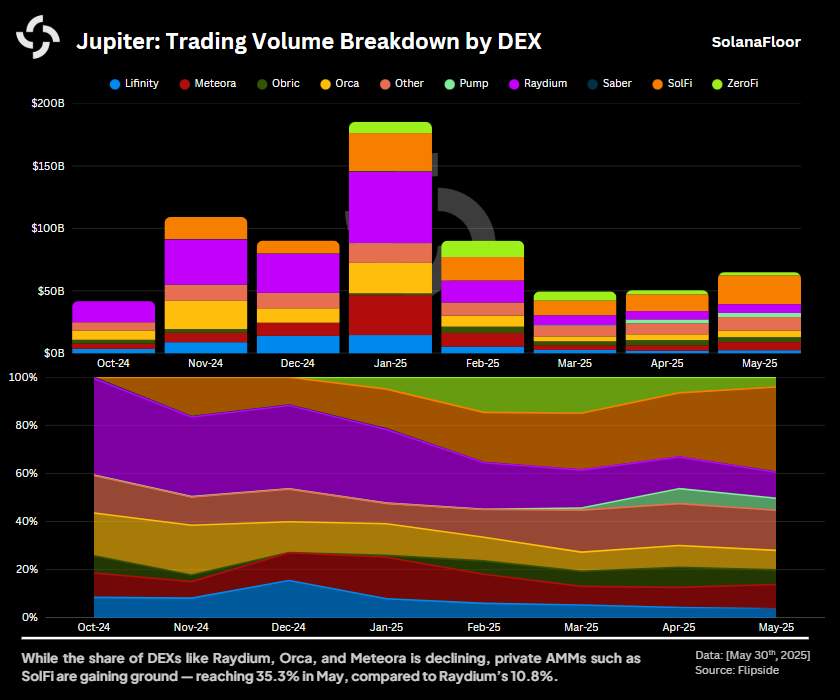

Jupiter blinkt met name uit door zijn zeer gediversifieerde portfolio van DEX-integraties. Binnen Jupiter’s trade routing, Raydium leidt met een aandeel van 26%, op de voet gevolgd door SolFi, een private automated market maker (AMM) die werkt zonder front-end interface, met 18,4%. Orca sluit de top drie af met een aandeel van 13%.

Jupiter blinkt met name uit door zijn zeer gediversifieerde portfolio van DEX-integraties. Binnen Jupiter’s trade routing, Raydium leidt met een aandeel van 26%, op de voet gevolgd door SolFi, een private automated market maker (AMM) die werkt zonder front-end interface, met 18,4%. Orca sluit de top drie af met een aandeel van 13%.

Andere aggregators vertonen daarentegen minder diversiteit. OKX vertrouwt bijvoorbeeld sterk op Raydium en kanaliseert 66,8% van zijn volume via deze ene DEX. Op dezelfde manier geeft Titan de voorkeur aan Orca, die meer dan 57% van de gerouteerde transacties uitmaakt. DFlow biedt een evenwichtigere verdeling, maar wordt nog steeds gedomineerd door Orca en Raydium, met respectievelijk 32,1% en 30,6%.

De opkomst van private AMM's

Een onderscheidend kenmerk van Jupiter, waardoor het zich onderscheidt van andere aggregators, is zijn uitgebreide ondersteuning voor Private AMM's, die de interne dynamiek van de aggregator’s aanzienlijk hebben veranderd. Gezamenlijk zijn deze Private AMM's nu goed voor meer dan 27,1% van Jupiter’s totale gerouteerde volume.

Een onderscheidend kenmerk van Jupiter, waardoor het zich onderscheidt van andere aggregators, is zijn uitgebreide ondersteuning voor Private AMM's, die de interne dynamiek van de aggregator’s aanzienlijk hebben veranderd. Gezamenlijk zijn deze Private AMM's nu goed voor meer dan 27,1% van Jupiter’s totale gerouteerde volume.

De golf van Private AMM's heeft de dominantie van gevestigde DEX'en zoals Raydium en Orca diepgaand beïnvloed. Raydium, ooit een dominante kracht met een aandeel van 40,1% in oktober 2024, zag zijn aandeel in het volume scherp dalen tot minder dan 11% in mei 2025. Ook Orca’s aandeel daalde in dezelfde periode van 17,8% naar minder dan 8,1%.

Omgekeerd illustreert de dramatische stijging van SolFi’s de veranderende dynamiek binnen Jupiter. Beginnend met een aandeel van slechts 0,06% in oktober 2024, katapulteerde SolFi naar meer dan 35,3% in mei, wat de strategische ommezwaai van de aggregator&rsquo weerspiegelt naar private, backend-gerichte liquiditeitsoplossingen.

Het toekomstige landschap

De aanhoudende groei en evoluerende marktstrategieën van Solana’s aggregatoren onderstrepen hun centrale rol binnen het bredere gedecentraliseerde financiële landschap. Naarmate de handelspatronen blijven verschuiven en nieuwe concurrenten de markt proberen te betreden, zal de strijd tussen de aggregatoren nog intensiever worden.

Solana’s aggregators, met name Jupiter, zijn duidelijk de stille krachtpatsers van dit ecosysteem, die het concurrentielandschap vormgeven door middel van strategische partnerschappen, innovatie in liquiditeitsverschaffing en responsieve aanpassingen aan de vraag van handelaren. De komende maanden zullen ongetwijfeld meer inzicht bieden in hoe deze centrale spelers zich aanpassen aan de steeds veranderende dynamiek van gedecentraliseerde handel.

Blijf kijken voor meer inzichten in hoe deze platforms evolueren en de toekomst van DeFi-handel op Solana vormgeven.

Dit stuk maakt deel uit van onze Solana Data Insights-serie. Zorg ervoor dat u zich abonneert op Solana Data Insights voor wekelijkse onchain-analyses.

Lees meer over SolanaFloor

SEC Says PoS Staking Isn't a Securities Transaction - $SOL Staking ETF's Next?