Jupiter herovert dominantie met 93,6% marktaandeel in Solana's aggregatorlandschap

Aggregatorconcurrentie wordt in toenemende mate bepaald door routingontwerp, uitvoeringskwaliteit en liquiditeitssourcing.

- Geplaatst:

- Bewerkt:

Het afgelopen jaar heeft het ecosysteem van Solana's gedecentraliseerde exchange (DEX) een stille maar betekenisvolle structurele verschuiving ondergaan. Terwijl de aandacht vaak uitging naar nieuwe tokens, memecoin-cycli of de groei van eeuwigdurende futures, heeft zich onder het oppervlak een meer fundamentele verandering voltrokken: de snelle consolidatie van DEX-stromen via aggregators en het toenemende belang van routinglogica en uitvoeringskwaliteit.

Gedurende enkele maanden speculeerden marktdeelnemers dat Jupiters bijna-monopoliepositie onder de op Solana gebaseerde aggregators in gevaar zou kunnen komen. Er werden vaak vergelijkingen gemaakt met de perpetuele handelsmarkt, waar de lancering van Pacifica geloofwaardige concurrentie introduceerde en marktaandeel herverdeelde. Er werd algemeen verwacht dat nieuwkomers zoals Titan, samen met de opkomst van DFlow en andere routeringsoplossingen, de dominantie van Jupiter zouden uithollen. Gegevens van Onchain vertellen echter een genuanceerder verhaal.

Een tijdelijke afbrokkeling van het marktaandeel

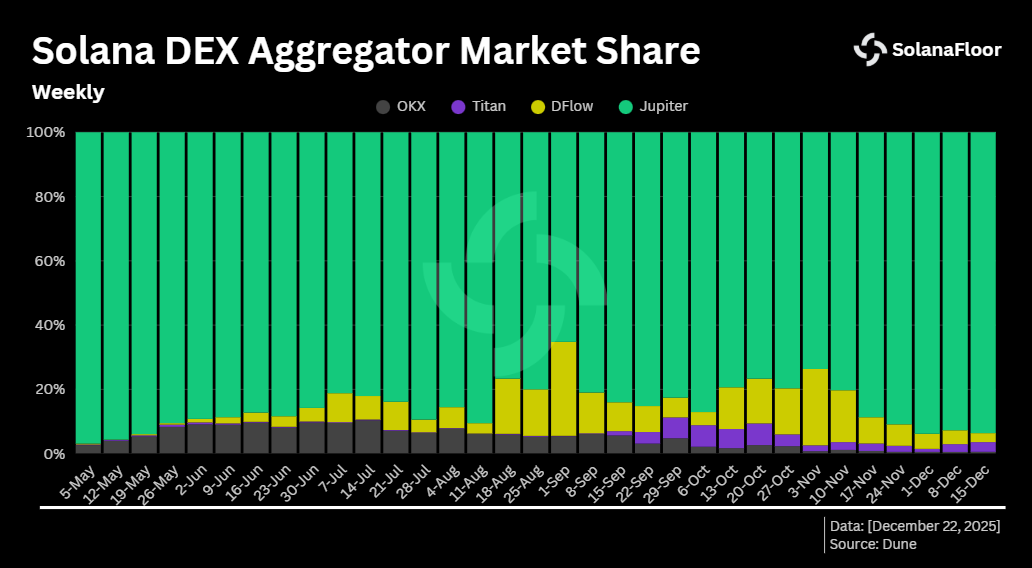

Volgens Dune Analytics begon Jupiters aandeel in het volume van de Solana aggregator begin mei te dalen, wat samenviel met een bredere stijging van de wekelijkse DEX-handel die werd gerouteerd via platforms zoals DFlow en OKX. Jupiter's dominantie daalde van 96,9% naar een lokaal dieptepunt van 65,2% in de eerste week van september. Tegelijkertijd bereikte DFlow zijn eigen piekmarktaandeel van 29,2%.

Volgens Dune Analytics begon Jupiters aandeel in het volume van de Solana aggregator begin mei te dalen, wat samenviel met een bredere stijging van de wekelijkse DEX-handel die werd gerouteerd via platforms zoals DFlow en OKX. Jupiter's dominantie daalde van 96,9% naar een lokaal dieptepunt van 65,2% in de eerste week van september. Tegelijkertijd bereikte DFlow zijn eigen piekmarktaandeel van 29,2%.

Ondanks deze terugval verloor Jupiter nooit de meerderheid op weekbasis. Andere aggregators waren niet in staat om gezamenlijk Jupiters aandeel onder de drempel van 50% te duwen, wat de diepte van zijn integratie in Solana's liquiditeitsplaatsen onderstreept.

Op dagbasis nam de concurrentiedruk kortstondig toe. Op 15 november veroverde DFlow 47,9% van het door aggregatoren aangedreven DEX-volume en haalde daarmee nipt Jupiter in, dat daalde naar 47,1%. Dit was de eerste keer dat Jupiter de toppositie afgaf, al was het maar voor één dag. De ommekeer was van korte duur. In de weken die volgden, liet Jupiter zijn dominantie weer gelden en klom het terug tot boven de 90% marktaandeel. In de meest recente week bereikte Jupiter een marktaandeel van 93,6%, het hoogste niveau in ongeveer zes maanden.

Alleen Solana, maar groeit sneller

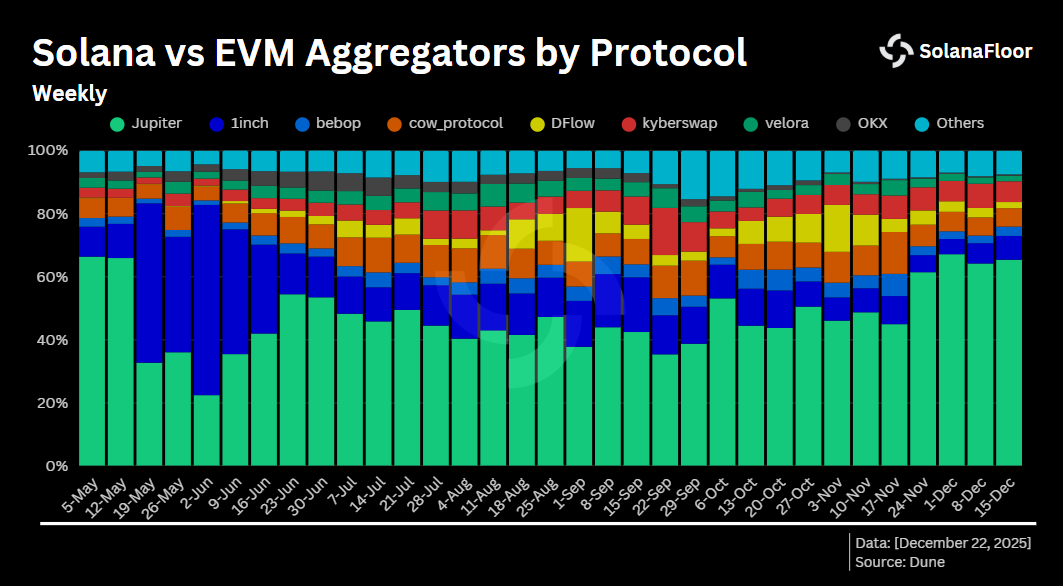

Jupiters heropleving is vooral opmerkelijk omdat het bedrijf zich uitsluitend op Solana richt. In tegenstelling tot verschillende concurrenten die actief zijn op meerdere blockchains, beperkt Jupiter's activiteit zich tot één ecosysteem. Toch is de relatieve groei groter dan die van multi-chain aggregators.

In de week van 24 november steeg Jupiters aandeel in het wereldwijde aggregatorvolume sterk van 44,9% naar meer dan 61,4%, om in de daaropvolgende week uit te breiden naar 65,4%. Daarentegen heeft 1inch, lange tijd beschouwd als een van de dominante aggregators in EVM-compatibele ketens, zijn marktaandeel aanzienlijk zien krimpen. Na een piek van meer dan 60% begin juni is 1inch nu goed voor slechts 7,5% van het totale aggregatorvolume. In de praktijk heeft Jupiter zich ontpopt tot de grootste aggregator qua volume, ondanks het feit dat het bedrijf slechts op één keten actief is.

In de week van 24 november steeg Jupiters aandeel in het wereldwijde aggregatorvolume sterk van 44,9% naar meer dan 61,4%, om in de daaropvolgende week uit te breiden naar 65,4%. Daarentegen heeft 1inch, lange tijd beschouwd als een van de dominante aggregators in EVM-compatibele ketens, zijn marktaandeel aanzienlijk zien krimpen. Na een piek van meer dan 60% begin juni is 1inch nu goed voor slechts 7,5% van het totale aggregatorvolume. In de praktijk heeft Jupiter zich ontpopt tot de grootste aggregator qua volume, ondanks het feit dat het bedrijf slechts op één keten actief is.

Aggregators absorberen DEX-stroom

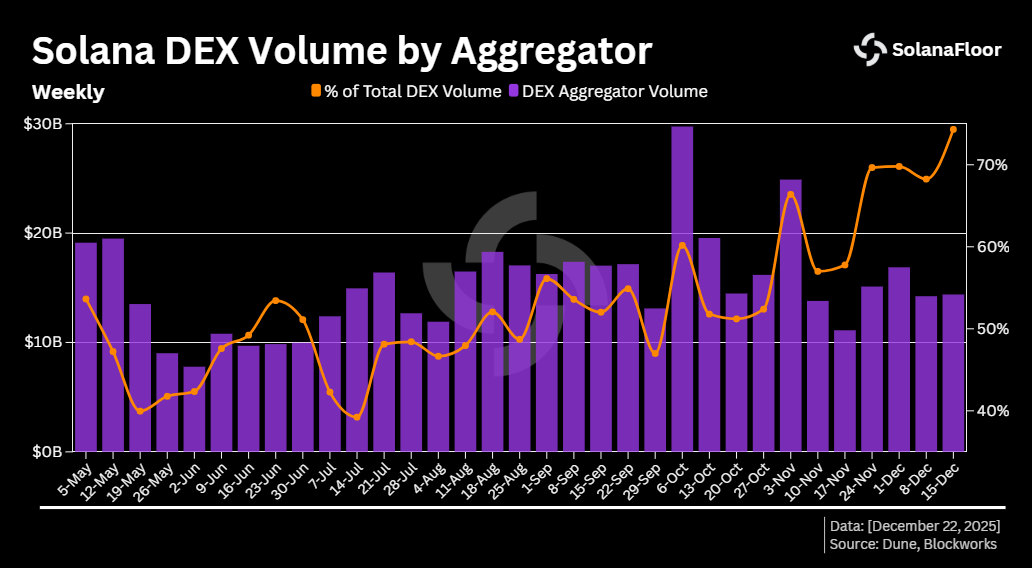

Deze verschuiving vindt plaats naast een bredere trend: een steeds groter deel van het Solana DEX-volume wordt nu gerouteerd via aggregators in plaats van direct uitgevoerd op individuele platforms. In de afgelopen zes maanden is het wekelijkse aandeel van DEX-transacties via aggregators gestegen van ongeveer 40% naar meer dan 74,3%, het hoogste niveau in deze periode.

Deze verschuiving vindt plaats naast een bredere trend: een steeds groter deel van het Solana DEX-volume wordt nu gerouteerd via aggregators in plaats van direct uitgevoerd op individuele platforms. In de afgelopen zes maanden is het wekelijkse aandeel van DEX-transacties via aggregators gestegen van ongeveer 40% naar meer dan 74,3%, het hoogste niveau in deze periode.

De groei is de afgelopen maanden versneld. Het aandeel van aggregators is alleen al in de afgelopen drie maanden met ongeveer 1,7× toegenomen en steeg in de meest recente week met meer dan 6%. De piek van het wekelijkse volume dat door aggregators werd vastgelegd, vond plaats in de week van 6 oktober, toen het gerouteerde DEX-volume meer dan 29,7 miljard dollar bedroeg. Deze cijfers suggereren dat aggregators niet langer een perifere gemakslaag zijn, maar een primaire interface via welke liquiditeit wordt benaderd op Solana.

Prop-AMM's en de opkomst van cyclische arbitrage

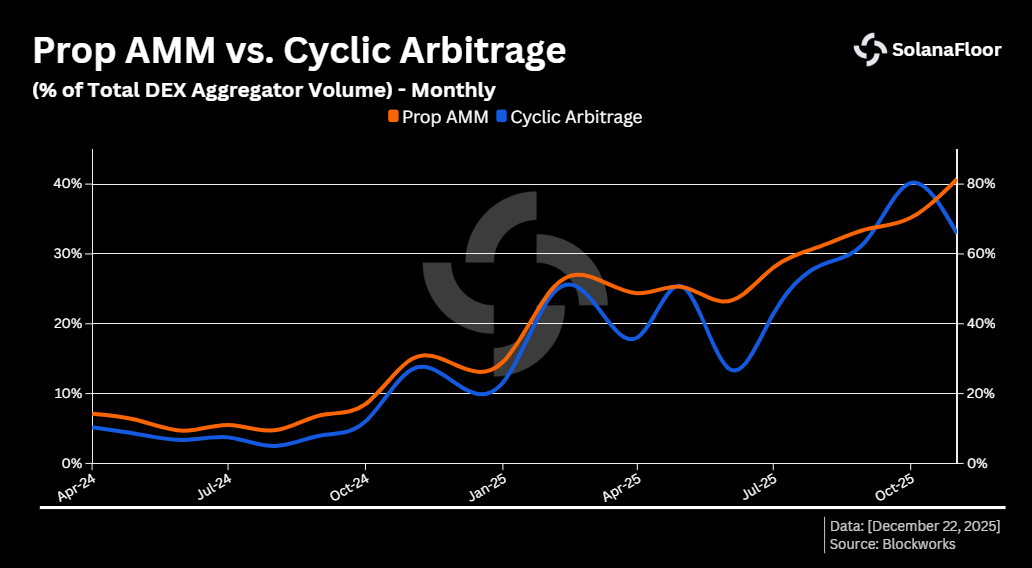

Een van de belangrijkste ontwikkelingen binnen deze door aggregatoren gestuurde stroom is de opkomst van geautomatiseerde marketmakers voor eigen rekening (Prop-AMM's). Sinds begin 2025 is de sterke toename van cyclische arbitrage grotendeels het gevolg van de toenemende activiteit van Prop-AMM's, omdat hun groeiende aandeel in het gerouteerde volume heeft geleid tot een dynamischer prijsbepaling en exploiteerbare inefficiënties.

In augustus 2024 was cyclische arbitrage goed voor slechts 2,5% van het door de aggregator uitgevoerde DEX-volume. In oktober 2025 was dat cijfer gestegen tot boven de 40%. In dezelfde periode breidden Prop-AMM's zich uit tot meer dan 81,3% van het totale aggregatorvolume. Prop-AMM's introduceren dynamische, zeer responsieve prijsmodellen die kortstondige inefficiënties creëren in gefragmenteerde liquiditeitspools, waardoor cyclische arbitrage zowel levensvatbaar als steeds gangbaarder wordt.

In augustus 2024 was cyclische arbitrage goed voor slechts 2,5% van het door de aggregator uitgevoerde DEX-volume. In oktober 2025 was dat cijfer gestegen tot boven de 40%. In dezelfde periode breidden Prop-AMM's zich uit tot meer dan 81,3% van het totale aggregatorvolume. Prop-AMM's introduceren dynamische, zeer responsieve prijsmodellen die kortstondige inefficiënties creëren in gefragmenteerde liquiditeitspools, waardoor cyclische arbitrage zowel levensvatbaar als steeds gangbaarder wordt.

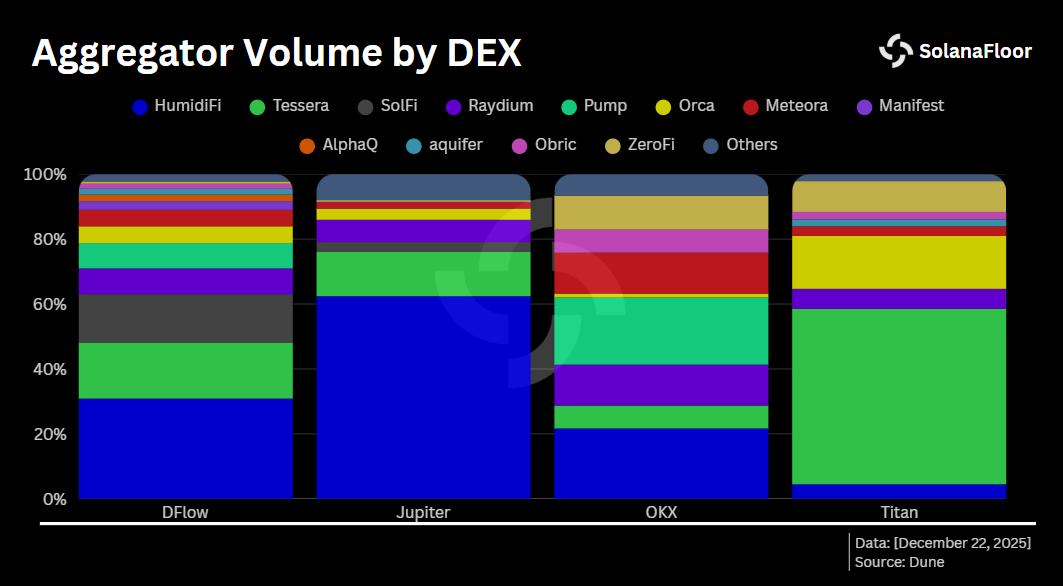

Liquiditeitsconcentratie bij aggregators

Op dit moment domineren prop-AMM's de uitvoering bij alle grote Solana-aggregators, hoewel hun interne samenstelling varieert. Op Jupiter is HumidiFi alleen al goed voor meer dan 62,4% van het uitgevoerde volume, met een totaal Prop-AMM-aandeel van meer dan 79,5%. DFlow toont een meer verdeelde structuur: HumidiFi leidt met 30,8%, gevolgd door Tessera met 17,29% en SolFi met 14,89%.

Op dit moment domineren prop-AMM's de uitvoering bij alle grote Solana-aggregators, hoewel hun interne samenstelling varieert. Op Jupiter is HumidiFi alleen al goed voor meer dan 62,4% van het uitgevoerde volume, met een totaal Prop-AMM-aandeel van meer dan 79,5%. DFlow toont een meer verdeelde structuur: HumidiFi leidt met 30,8%, gevolgd door Tessera met 17,29% en SolFi met 14,89%.

Titan vertoont een contrasterend profiel. In tegenstelling tot zijn gelijken, vertegenwoordigt Tessera het grootste deel van Titan's volume, goed voor meer dan 54%, terwijl Orca op de tweede plaats staat met 16,3%.

Een volwassen uitvoeringslaag

Alles bij elkaar wijzen deze trends op een volwassen uitvoeringslaag op Solana. Aggregators hebben hun rol als het dominante toegangspunt voor DEX-liquiditeit geconsolideerd, Jupiter heeft na een periode van concurrentiedruk zijn centrale positie herbevestigd en Prop-AMM's hebben de manier waarop prijsvorming en arbitrage op schaal functioneren opnieuw vormgegeven.

In plaats van het handelslandschap van Solana te versnipperen, lijkt de concurrentie tussen aggregators een efficiëntere, zij het steeds geconcentreerdere marktstructuur te versterken, een markt waar uitvoeringskwaliteit, routingverfijning en liquiditeitsontwerp er meer dan ooit toe doen.

Dit artikel maakt deel uit van onze Solana Data Insights serie. Zorg ervoor dat u zich abonneert op Solana Data Insights voor wekelijkse analyses van de onchain.

Lees meer op SolanaFloor

Privacy Geld: Meer dan 121 miljoen dollar in privétransfers tijdens de eerste 100 dagen

Matt Hougan: BSOL leidt, Solana-adoptie heeft een keerpunt bereikt, dit is wat er gaat gebeuren!