Onderzoek naar het lage aantal houders en het gebrek aan DeFi in de risicogewogen activa van de Schatkist

$BENJI, $BUIDL, $VBILL en $TBILL hebben samen minder dan 15 houders en geen DeFi-integraties - Waarom?

- Geplaatst:

- Bewerkt:

Voor de gemiddelde DeFi-gebruiker zijn tokenaandelen heel logisch. Een vertrouwde custodian bewaart de “real” aandelen en beheert de mints en burns, en netwerkdeelnemers hebben de vrije hand om onchain-aandelen te gebruiken zoals zij dat willen.

Aan de andere kant zijn tokenized Treasuries van de Verenigde Staten.

Aan de andere kant zijn tokenized U.S. Debt Treasuries, zoals Franklin Templeton’s $BENJI, BlackRock’s $BUIDL, en VanEck’s $VBILL, een beetje moeilijker te begrijpen voor DeFi power users.

Net als bij tokenaandelen bevestigt een blik op SolScan dat deze activa verifieerbaar onchain zijn. Echter, in tegenstelling tot tokenized stocks, kunnen veel Amerikaanse Treasury Assets niet worden verhandeld, in onderpand worden gegeven, uitgeleend of geleend in de DeFi-economie.

Dit roept de vraag op: Waarom de moeite doen? Waarom deze beproefde activa onchain zetten als ze niet kunnen profiteren van de voordelen van een systeem zonder toestemming?

Waarom moeten Amerikaanse schatkistbezittingen anders worden behandeld, en hoe is het wederzijds voordelig om ze op de keten te zetten voor zowel Solana-gebruikers als institutionele fondsen?

De zorgen rond onchain Amerikaanse schatkistcertificaten

Discussiëren over onchain Amerikaanse Treasuries is een wankele zaak, vooral omdat de term van toepassing is op een groot aantal toepasselijke activa. RWA.xyz, misschien wel de toonaangevende bron in de sector voor RWA-gegevens, scheidt Amerikaanse Treasury-activa van traditionele stablecoins, en terecht, maar beschouwt “stablecoins” met opbrengstdragende eigenschappen, zoals Ondo’s $USDY, nog steeds als tokenized treasuries.

Maar terwijl $USDY en vergelijkbare activa zoals OnRe’s $ONyc openbaar verhandelbaar zijn op gedecentraliseerde beurzen en op grote schaal geïntegreerd zijn in Solana DeFi, leven andere schatkistactiva in ommuurde tuinen. Dit is te wijten aan een reeks wettelijke beperkingen, maar daarover later meer.

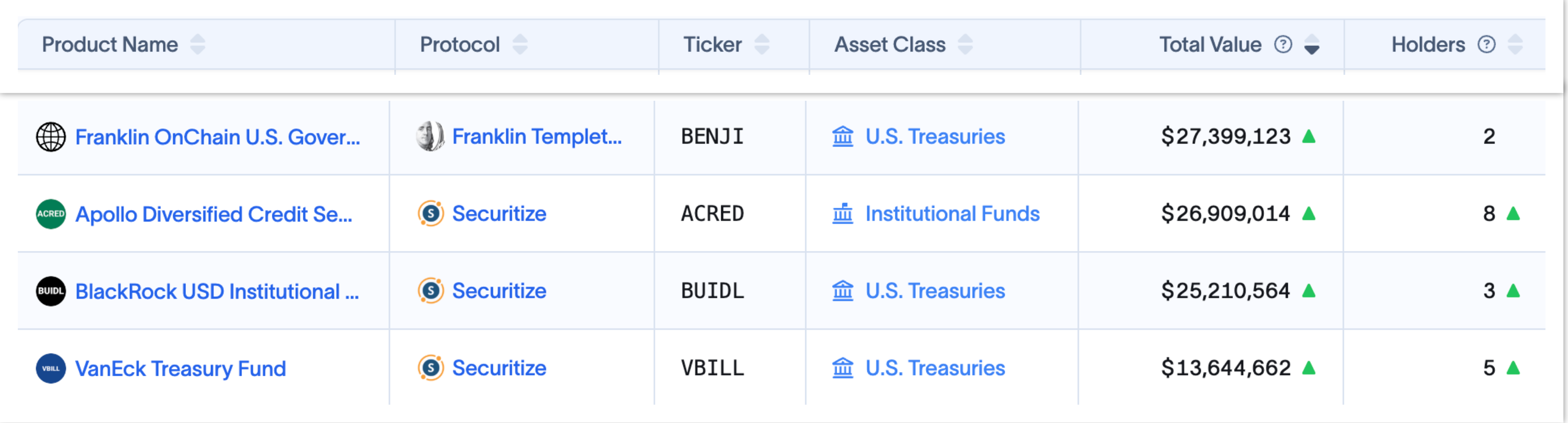

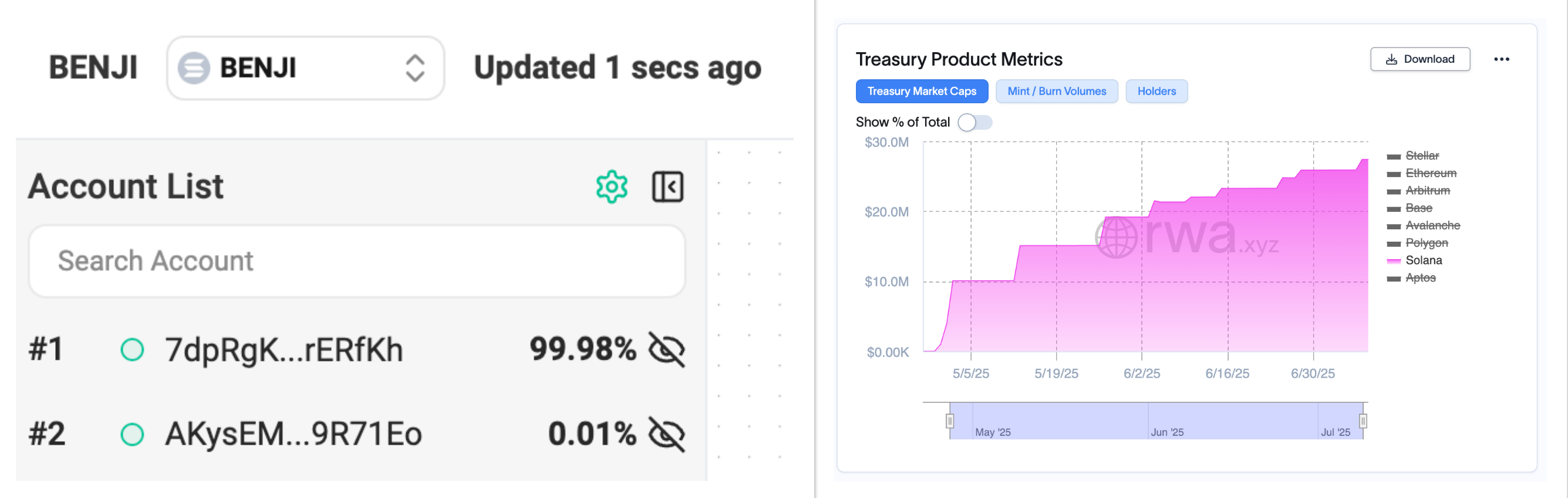

A href="https://app.rwa.xyz/assets/BENJI">$BENJI, $BUIDL, en $VBILL hebben de afgelopen maanden een gestaag groeiende marktkapitalisatie gehad, maar hun aantal houders blijft twijfelachtig laag.

Op papier lijken tokenized treasury assets een opmerkelijk lage onchain adoptiegraad te hebben. Dit suggereert een van de volgende twee dingen: Of niemand wil exposure naar deze activa, of de toegang tot “onchain” tokens is’niet zo democratisch als men ons wil doen geloven.

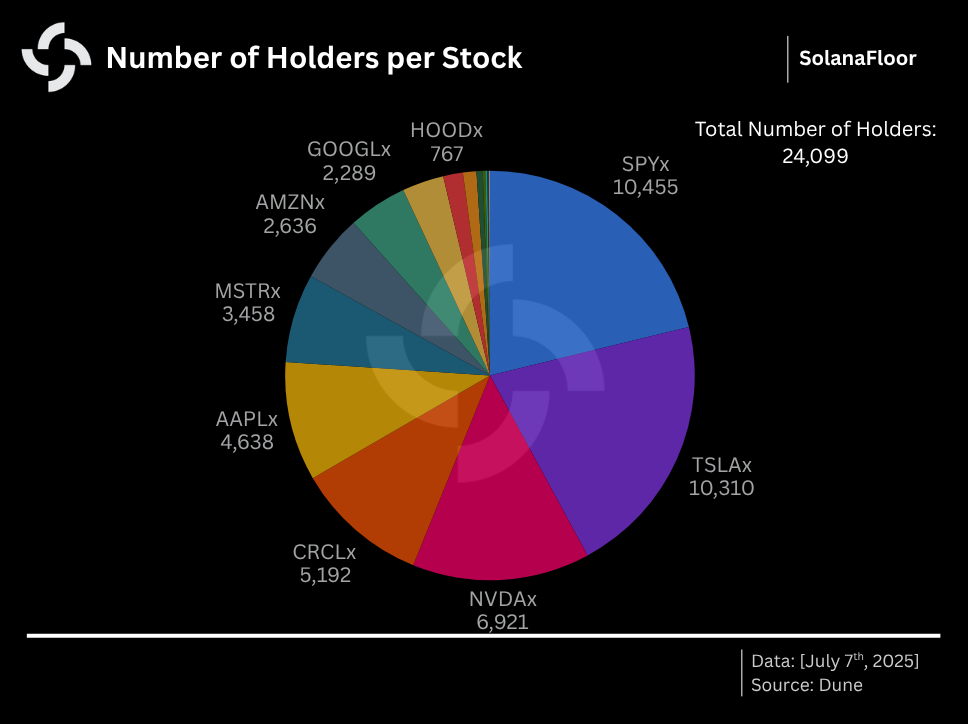

Solana’s tokenized stocks hebben meer dan 24.000 houders vergaard in een kwestie van dagen, wat aangeeft dat DeFi-gebruikers overweldigend staan te popelen om RWA's in handen te krijgen.

Als het zo eenvoudig was als het kopen van deze tokens via Raydium, dan zouden zeker honderden meer mensen tokenized US treasury exposure willen.

Wat’s waarschijnlijker is, is dat emittenten gecentraliseerde controle en bewaring over deze activa behouden. Een mogelijke verklaring is dat tokens worden geslagen en bewaard in een klein aantal beveiligde wallets namens beleggers, die hun bijdragen aan de fondsen kunnen volgen via specifieke applicaties, zoals Franklin Templeton’s BENJI app. SolanaFloor heeft Franklin Templeton herhaaldelijk om opheldering gevraagd, maar de vermogensbeheerder heeft tot nu toe geweigerd commentaar te geven.

Een verklaring van een Securitize vertegenwoordiger, die commentaar doorgaf via Solana Foundation Lead Engineer Ilan Gitter, schetste de uitgiftemechanismen van tokenized treasury activa:

“Fondsen zoals BUIDL of vBILL op Solana zijn native, wat betekent dat het fonds zelf getoken is en dat de inschrijvings-/aflossingsprocessen met het fonds gebeuren. Beleggers investeren in fiat of stablecoins en het fonds zet dat kapitaal in zoals beschreven in de aanbiedingsdocumenten en geeft een token uit. Bij aflossing liquideert het fonds activa of gebruikt het reserveliquiditeit om het token van de belegger te verbranden/terug te betalen voor contanten of stablecoins, zoals van toepassing. In bepaalde gevallen kan het fonds zelf digitale activa aanhouden (zoals stablecoins) waardoor atomaire inschrijving mogelijk wordt.” - Naamloze Securitize-woordvoerder.

While this undoubtedly adds a substantial layer of “trust me bro” to tokenized treasuries, TradFi giants like Franklin Templeton are trusted household names for a reason. Houders hebben misschien niet zelf de controle over hun tokens, maar deze demografische belegger geeft waarschijnlijk niet om deze nuances.

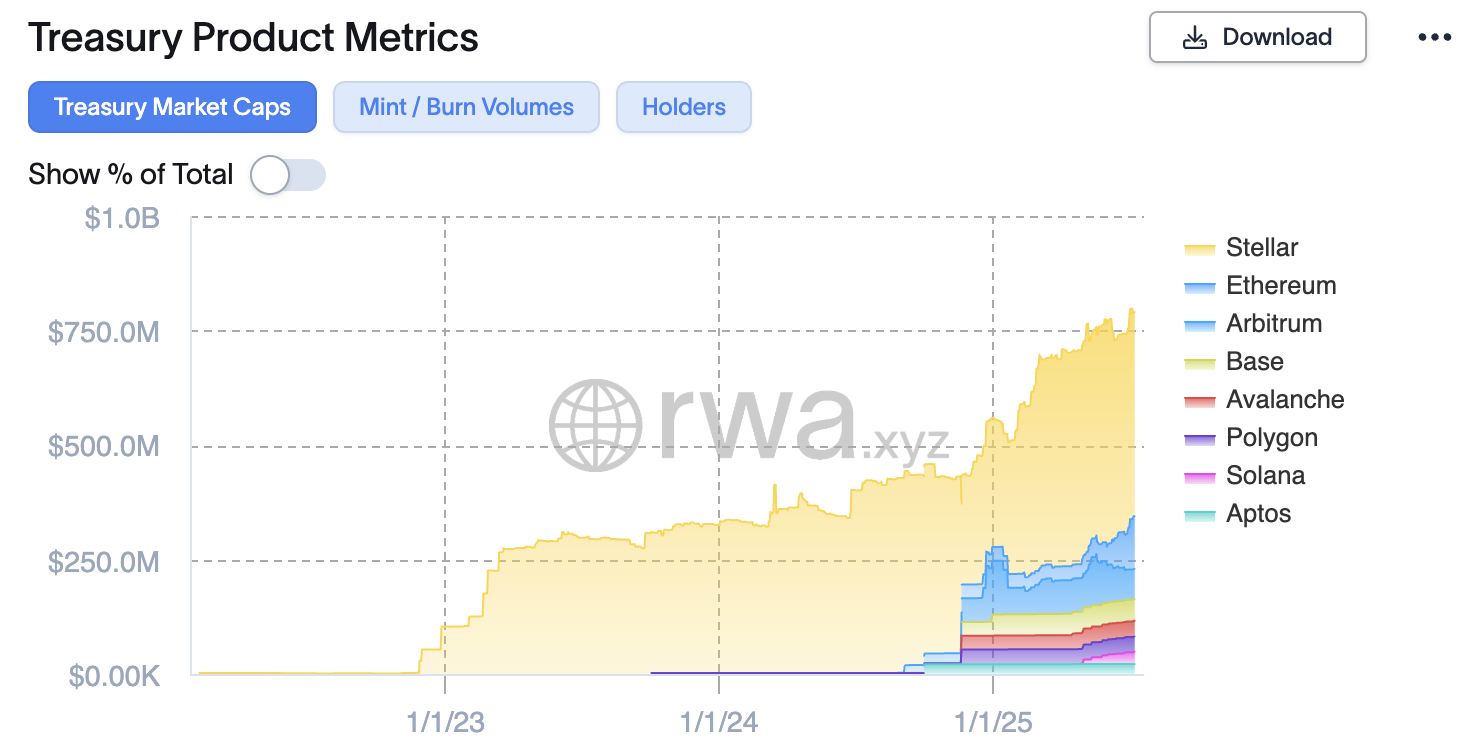

Wanneer we kijken naar een bredere, multi-keten kijk op tokenized treasuries, dan ligt Solana nog steeds ver achter op concurrerende ketens. Gebaseerd op RWA.xyz data, is de totale marktkapitalisatie van op Solana gebaseerde treasuries slechts 5,6% van die van Ethereum’s, en blijft zelfs achter bij veel kleinere netwerken zoals Stellar.

Voor al het optimisme van Franklin Templeton’s over Solana, zoals blijkt uit spot ETF filings en een schat aan ondersteunende onderzoeksrapporten, is $BENJI veel populairder gebleken onder Stellar gebruikers.

De market cap van de op Stellar gebaseerde $BENJI is meer dan 1.500% hoger dan op Solana, met 639 houders vergeleken met Solana’s 2. Ondanks het feit dat één wallet meer dan 99,98% van de circulerende $BENJI op Solana bezit, is de market cap van het fonds gestaag gestegen van $10 miljoen naar $27 miljoen.

Dit suggereert dat Franklin Templeton namens zijn gebruikers de tokenbewaring beheert, of dat het fonds slechts twee beleggers heeft.

RWA.xyz Head of Research Bryan Choe stelt dat Solana verloren terrein aan het terugwinnen is na een langzame start in de RWA-wapenwedloop. Choe suggereert dat bepaalde fondsen, zoals Apollo’s $ACRED, het beter doen dan Solana, terwijl hij insinueert dat Stellar’s vermeende buitensporige succes in de RWA-sector bijna volledig te danken is aan $BENJI alleen.

“Tokenized assets hebben historisch gezien minder aandacht gekregen binnen het Solana ecosysteem en het RWA ecosysteem heeft zich langzamer ontwikkeld. Dat gezegd hebbende, krijgen RWA's zeker veel aandacht op Solana en TradFi emittenten zoals Apollo zijn zeer geïnteresseerd in het verkennen van het ecosysteem. ACRED (Apollo's tokenized credit fund) heeft meer marktkapitaal op Solana vs. Ethereum… Naast Ethereum, voert Stellar de groep aan met ~$460M aan marktkapitaal. Maar als je beter kijkt, is BENJI goed voor 98% van zijn marktkapitalisatie. Stellar was de eerste keten waarop BENJI werd gelanceerd, dus het heeft een andere strategische/historische achtergrond. Hoewel de statistieken op hoog niveau een bepaald beeld schetsen, denk ik niet dat het juist is om te zeggen dat Stellar buitengewoon succes heeft geboekt met RWA's. Het is eerder zo dat Stellar de meeste RWA's heeft. Het is eerder zo dat Stellar succes heeft gehad met $BENJI.” - Bryan Choe, RWA.xyz Head of Research

Waarom Amerikaanse Treasuries anders moeten worden behandeld

Getoken aandelen, zoals die binnenkort worden aangeboden door Remora Markets, hebben het mogelijk gemaakt voor iedereen, overal ter wereld, om te handelen in de grootste bedrijven ter wereld, 24/7. Getoken Amerikaanse schatkistwaarden beloven niet dezelfde toegankelijkheid. Zoals gezegd is dit voornamelijk te wijten aan wettelijke beperkingen.

Fondsen zoals BUIDL en BENJI werken onder veel strengere regelgeving die wordt opgelegd door de Amerikaanse effectenwetgeving en zijn beperkt tot geaccrediteerde beleggers die voldoen aan KYC- en anti-AML-procedures. De meeste tokenized treasury assets zijn bovendien onderworpen aan overdrachtsbeperkingen, wat betekent dat ze alleen kunnen interageren met wallets die op de witte lijst staan.

Onze eerder genoemde Securitize-vertegenwoordiger stipuleerde dat DeFi-protocollen er doorgaans van uitgaan dat onchain-tokens instrumenten aan toonder zijn, wat betekent dat het eigendom van het actief bij de houder ligt. Aangezien dit niet het geval is voor de effecten in kwestie, zoals $BUIDL en $BENJI, is DeFi slecht uitgerust om deze activa te onderhouden.

“DeFi-protocollen gaan over het algemeen uit van instrumenten aan toonder, maar RWA's die effecten zijn, zijn geen instrumenten aan toonder en vereisen specifieke regelgeving die hindernissen opwerpt wanneer eigendom niet kan worden gekoppeld aan individuen/entiteiten… Bovendien hebben effecten vaak overdrachtsbeperkingen en andere wettelijke vereisten die DeFi-protocollen mogelijk niet kunnen ondersteunen.” - Naamloze Securitize-woordvoerder

Op het eerste gezicht lijkt het overschrijden van de composabiliteitsbarrière een wetgevend doodlopende weg. Maar de crypto-industrie wordt niet ten onrechte het snijvlak van innovatie genoemd. Securitize werkt actief aan oplossingen die beleggers in staat stellen om het maximale uit deze activa te halen, namelijk via hun eigen sToken-model.

“We hebben en blijven manieren ontwikkelen om onze tokenized securities te gebruiken in DeFi-protocollen en andere composability te bieden, zoals de mogelijkheid om te verpanden als onderpand op cryptobeurzen… Vanuit een technisch perspectief zijn sTokens SPL-tokens en geen nieuwe standaard. Hun voordeel is dat ze een onbezwaarde positie in een bepaalde RWA vertegenwoordigen, maar niet de RWA zelf zijn, waardoor ze in DeFi kunnen opereren met minder wrijving dan het directe gebruik van RWA.” - Securitize

$sACRED, Securitize’s baanbrekende sToken die een meer DeFi-klare representatie biedt van Apollo’s opbrengstdragende ACRED-fonds, heeft een thuis gevonden in Kamino’s kredietmarkt.

Terwijl $sACRED niet vrij verhandeld kan worden op een gedecentraliseerde beurs, kunnen geaccrediteerde houders stablecoins lenen tegen hun holdings.

De voordelen van getoken schatkistcertificaten

Courtesy van de vooruitgang en voortdurende ontwikkeling van teams zoals Securitize, tokenized treasury assets vinden gestaag breder nut binnen een expansief DeFi ecosysteem.

Maar er moet meer aan de hand zijn. De grootste financiële instellingen ter wereld zouden waarschijnlijk niet bereid zijn geweest om miljoenen dollars aan schatkistcertificaten op een openbare blockchain te zetten zodat een select groepje geaccrediteerde investeerders $USDC kan lenen.

Solana Foundation Head of Institutional Growth Nick Ducoff benadrukt enkele aanvullende voordelen, waarbij hij programmatisch rendement en grotere flexibiliteit bij het overdragen van activa noemt als belangrijke onderscheidende factoren ten opzichte van vergelijkbare activa buiten de blockchain.

“Vermogensbeheerders zoals Franklin Templeton leveren ongelooflijk belangrijke bijdragen door het gesprek over risicogewogen activa met regelgevers vooruit te helpen en hebben geïnnoveerd binnen de beperkingen die ze hebben. Franklin Templeton staat bijvoorbeeld peer-to-peer overdracht van BENJI toe tussen wallets die op de lijst staan. Vertel me eens hoe je aandelen van fonds XYZ in je brokerage naar iemand anders zou sturen? Je zou het niet echt kunnen doen. Dus ze innoveren. Ze nemen ook elk blok een momentopname voor rentebetalingen, dus als je hun geldfonds een deel van de dag vasthoudt, krijg je dat deel van de dagrente. Dat is niet het geval bij traditionele geldfondsen.” - Nick Ducoff, Solana Foundation Head of Institutional Growth

Ducoff beweert dat TradFi-emittenten vastbesloten zijn om verder te innoveren en om bestaande financiële constructies te moderniseren in een onchain-economie, ondanks de beperkingen in de regelgeving. Als de SEC doorgaat met het moderniseren van haar regelgevend kader, kan de industrie de komende jaren profiteren van minder nalevingshindernissen.

U.S. Treasuries en de DeFi Crowd

Waar staan we nu? Op Solana gebaseerde treasury-activa winnen gestaag aan populariteit onder geaccrediteerde beleggers, ondanks hun gebrek aan combineerbaarheid in vergelijking met traditionele DeFi-activa.

Terwijl er misschien wat aanhoudende bezorgdheid is over de bewaarpraktijken, is de realiteit dat deze activa niet ontworpen zijn voor DeFi-puristen. Als zodanig kunnen tokenized treasury assets worstelen om een zinvolle adoptie te vinden in een open onchain economie.

Dat gezegd hebbende, institutionele operators en geaccrediteerde beleggers vinden activa zoals $BUIDL en $BENJI misschien beter dan offchain alternatieven. Flexibele overdracht van activa tussen wallets die op de witte lijst staan, is een niche die voor deze spelers ontsloten kan worden, en het vooruitzicht van programmatische rendementsopbouw zou kunnen betekenen dat het vermogen van houders’ sneller toeneemt.

Als er al iets is, dan is het verschil in vraag tussen de twee sectoren indicatief voor de bredere rijping van crypto&rsquo. Horizontale demografische schaalvergroting en institutionele instroom zijn ongetwijfeld een netto positief effect voor Solana.

Verschillende soorten producten zijn nuttig voor verschillende soorten mensen om verschillende redenen, en dat’s okay.

Lees meer over SolanaFloor

$PUMP tokenomics onthuld in aanloop naar ICO

Pump.fun bevestigt $1.3B ICO - wijst 24% van aanbod toe aan gemeenschapsincentives

Onderzoek Intermediaire DeFi-strategieën op Solana