DoubleZero's Austin Federa reflecteert op $2Z Validator verkoop

Was DoubleZero's tokenverkoop voor validators een geslaagd experiment?

- Geplaatst:

- Bewerkt:

Eerder in 2025 voerde DoubleZero een unieke tokenverkoop uit, waarbij 1,5% van de totale voorraad werd verdeeld onder 260 validators.

Een beetje ondoorzichtig, de verkoop bood contribuanten variërende toewijzingen tegen een universele verrekenprijs, maar alleen nadat deelnemende validators private biedingen hadden gedaan.

Met mainnet gepland voor Q3 2025, ging SolanaFloor om de tafel zitten met co-oprichter Austin Federa om meer te weten te komen over de innerlijke werking van de verkoop en DoubleZero’s economisch model.

Optimaliseer voor bereik, niet voor prijs

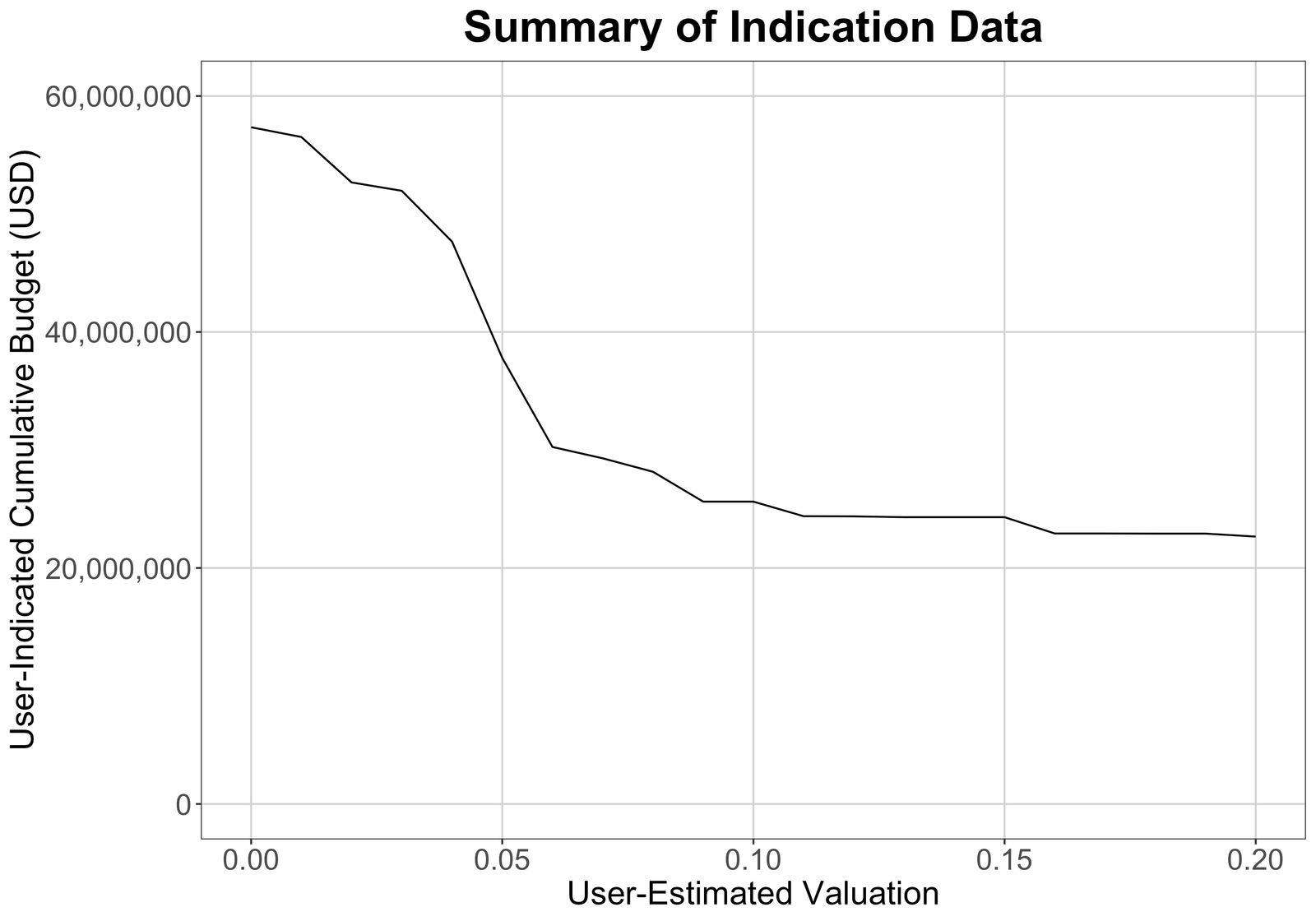

Op 15 april publiceerde DoubleZero publiceerde gegevens met een overzicht van het spectrum van voorgestelde biedingen van validators die $2Z tokens willen bemachtigen. Na aanvragen te hebben ontvangen van meer dan 1600 validators, voldeden slechts 260 aan de KYC-voorwaarden en werden goedgekeurd, met de uiteindelijke tokenprijs vastgesteld op $0,075.

Net als de meerderheid van de pre-market financieringsrondes, werd DoubleZero’s validator token sale offchain georkestreerd via een gecentraliseerde methode. Hoewel dit zeker een vaag “Trust me bro” element in de procedure introduceert, beweert Federa dat de dubbelzinnigheid van de verkoop ook te wijten is aan het handhaven van de wettelijke naleving.

“Als we volledige gegevens naar buiten zouden brengen over wat al die biedingen en aanbiedingen waren en dat soort dingen, zouden we eigenlijk uitkomen op iets waar advocaten zich behoorlijk ongemakkelijk bij voelen, namelijk een model waarbij we hebben geoptimaliseerd voor bereik en niet voor prijs… Als we een heleboel gegevens naar buiten brengen die theoretisch, hypothetisch laten zien dat een voor prijs geoptimaliseerde verkoop hoger zou zijn uitgevallen dan onze huidige verkoop, zou dat door iemand verkeerd kunnen worden geïnterpreteerd als een verwachting van toekomstig rendement.”

Desondanks de versoepeling van de houding van de huidige regering’s ten opzichte van cryptoregulering, neemt DoubleZero geen risico. Gezien de goed gedocumenteerde geschiedenis van de industrie’s van aanvaringen met regelgevende instanties, is Federa onvermurwbaar dat de verkoop is uitgevoerd op een manier die het bedrijf beschermt tegen mogelijke afpersing verderop in de lijn.

“We voeren een verkoop uit die toegang verschaft aan validators die geïnteresseerd zijn in de aankoop als een nutsverkoop, maar die de organisatie ook beschermt tegen opzettelijk kwaadwillende slechte actoren die op een dag kunnen proberen iets te stelen en te gebruiken om waarde aan de organisatie te onttrekken in de hoop dat we een schikking treffen in plaats van ergens tegen te vechten.”

Met meer dan 1.600 validators die een toewijzing aanvroegen en meer dan 260 goedkeuringen, heeft DoubleZero ongetwijfeld zijn doelen bereikt. Federa gaf toe dat hij blij was om geld in te zamelen voor de groei van het protocol’s, maar stelde dat de verkoop was ontworpen om te optimaliseren voor bereik, niet voor de prijs.

Een fervent voorstander van organische prijsvorming, merkte de DoubleZero medeoprichter op dat het team’s bedoeling was’s niet om geld in te zamelen tegen een maximale waardering. Als de voorgestelde waardering op basis van validatorbiedingen lager was uitgevallen dan in eerdere financieringsrondes, zou dit naar verluidt geen reden tot zorg zijn geweest.

“Als we theoretisch in staat zouden zijn om tegen een idiote waardering te verkopen, zou ik dat niet willen doen. Ik geloof sterk in efficiënte prijsvorming in concurrerende markten, en niets wat voorafgaat aan de lancering van een token en de notering op beurzen en liquide handel is echt organische prijsvorming in een concurrerende marktstructuur… Als dit onder de waarde was gekomen waartegen we in een eerdere ronde hebben opgehaald, zou ik dat prima hebben gevonden.”

Wilst U.S.-gebaseerde validators have longer vesting periods than their international counterparts, this discrepancy had no influence on how allocations were distributed. Federa bevestigde zijn pleidooi voor organische prijsvorming en gaf aan dat hij de voorkeur zou hebben gegeven aan volledige en onmiddellijke vrijgave bij de lancering.

“Als het aan mij lag, zou alles unlocked verkocht worden. Ik geloof sterk in organische prijsvorming. Om een aantal redenen is dat geen haalbaar kader. Sommige daarvan zijn gewoon Amerikaanse nalevingswetten. Sommige daarvan zijn de verwachtingen van VC's.”

DoubleZero’s economisch model

Het DoubleZero protocol heeft een uniek economisch model. Gedicteerd door Shapley waarden, beloont DoubleZero netwerk contribuanten gebaseerd op de prestatie van hun connectiviteitslinks, in tegenstelling tot het simpelweg bezitten van een aandeel in het netwerk.

DoubleZero’s voorgestelde economische model schetst een meer rechtvaardige verdeling van netwerkbeloningen. Federa vergelijkt de beloningsverdeling van $2Z&rsquo met die van Bitcoin en stelt dat het gebruik van Shapley-waarden helpt om veerkrachtigere marktstructuren op lange termijn te creëren die het risico op een “oligarchie” verkleinen.

“In Bitcoin is je beloningsratio over een voldoende lange tijdshorizon recht evenredig met de hashratio die je levert aan het systeem. Het ding met Shapley-waarden is dat het een vergelijkbare economische structuur is, terwijl de beloning die je ontvangt op het netwerk recht evenredig is met je bijdrage.”

Dit staat in schril contrast met het model dat populair is bij Proof-of-Stake ecosystemen, die beloningen willekeurig verdelen op basis van de economische bijdrage van een validator aan het netwerk.

“Het probleem met veel andere soorten systemen is dat ze het bestaan van theoretische capaciteit belonen. DoubleZero beloont het bestaan van theoretische capaciteit niet. Het beloont het bestaan van gebruikte capaciteit of capaciteit die directe veerkracht biedt aan een andere lijn die populair is.”

Het DAO-model is gebrekkig

Op tokenomisch niveau zal $2Z’s emissieschema lopen op een marktgedreven inflatie vergelijkbaar met wat aanvankelijk werd voorgesteld in SIMD-228. Toen Federa werd gevraagd hoe het proces om toekomstige wijzigingen in het schema door te voeren zou werken, was hij terughoudend over details rond de invloed van contribuanten op de beslissing.

“Het evolueert een beetje. Toen Solana werd gelanceerd, was er de eerste vier jaar van zijn bestaan geen robuust bestuurskader voor Solana. Dat is organisch ontstaan. Er zal een open en transparant proces voor zijn. Maar open en transparant hoeft niet per se te betekenen dat het bestuur een penning is.”

Welke vorm het bestuur van DoubleZero in de toekomst ook zal krijgen, het lijkt erop dat het bezit van een aanzienlijk bedrag van $2Z waarschijnlijk geen grote invloed zal hebben.

"Ik geloof niet in DAO's. Ik denk dat DAO's zoiets zijn als het slechtste van het socialisme gecombineerd met het slechtste van het kapitalisme. Het leidt alleen maar tot uitkomsten uit eigenbelang met ongeïnformeerde deelnemers."

Dit opent de deur naar alternatieve methoden, waarbij misschien bestuursrechten worden toegekend aan bijdragers met connectiviteitslinks die beter presteren via een Shapley scoresysteem.

DoubleZero is momenteel in testnet, de lancering van het mainnet staat gepland voor Q3, 2025.

Lees meer over SF

Wat maakt Jupiter Lend concurrerend?

“It’s a Genuine Edge” - Kash Dhanda Optimistic on Jupiter Lend’s Architecture

Waarom hebben we een nieuw internet nodig?