財務省RWAにおける低い保有者数とDeFiユーティリティの欠如を探る

BENJI、$BUIDL、$VBILL、$TBILLは、合計ホルダー数が15未満であり、DeFiの統合がない - なぜですか?

- 公開:

- 編集済み:

平均的なDeFiユーザーにとって、トークン化された株式は完全に理にかなっている。信頼できるカストディアンが本物の株式を保有し、造幣局と焼却炉を管理する。

一方、フランクリン・テンプルトンの$BENJI、ブラックロックの$BUIDL、VanEckの$VBILLのようなトークン化された米国債は、DeFiのパワーユーザーには少し理解しにくい。

トークン化された株式と同様に、ソルスキャンを見れば、これらの資産が確実にオンチェーンであることが確認できます。しかし、トークン化された株式とは異なり、多くの米国債資産はDeFi経済では取引、担保、貸し出し、借り入れができない。

ここで疑問が生じる:

これには疑問がある。

このことは、「なぜ悩むのか」という疑問を抱かせます。

なぜ米国債資産は異なる扱いを受ける必要があるのでしょうか?また、ソラナユーザーと機関投資家ファンドの双方にとって、どのようにオンチェーン化することが有益なのでしょうか?

米国債のオンチェーンをめぐる懸念

オンチェーン米国債を議論するのは揺れ動くものですが、それは主にこの用語が適用可能な資産の大きな傘に適用されるためです。RWA.xyzは、おそらく業界をリードするRWAデータのリソースであり、米国債を従来のステーブルコインから切り離し、その通りである一方、Ondoの$USDYのような利回り特性を持つ

しかし、$USDYやOnRe’の$ONycのような同様の資産は分散型取引所で公に取引可能であり、ソラナDeFiに広く統合されている一方で、他の国庫資産は壁に囲まれた庭園に住んでいる。これは規制上の制約によるものだが、これについては後述する。

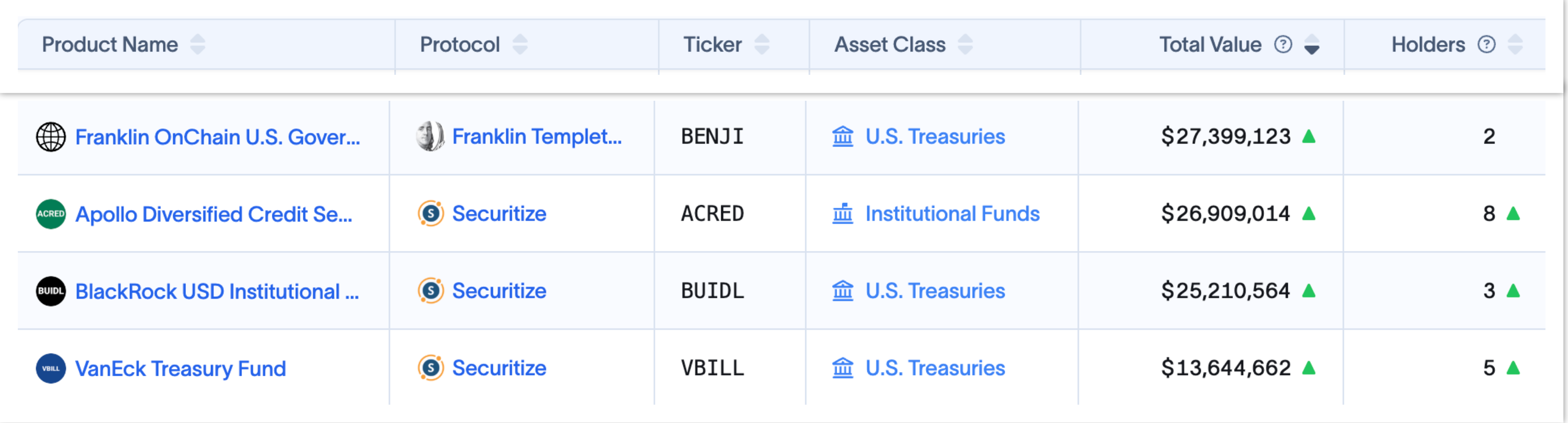

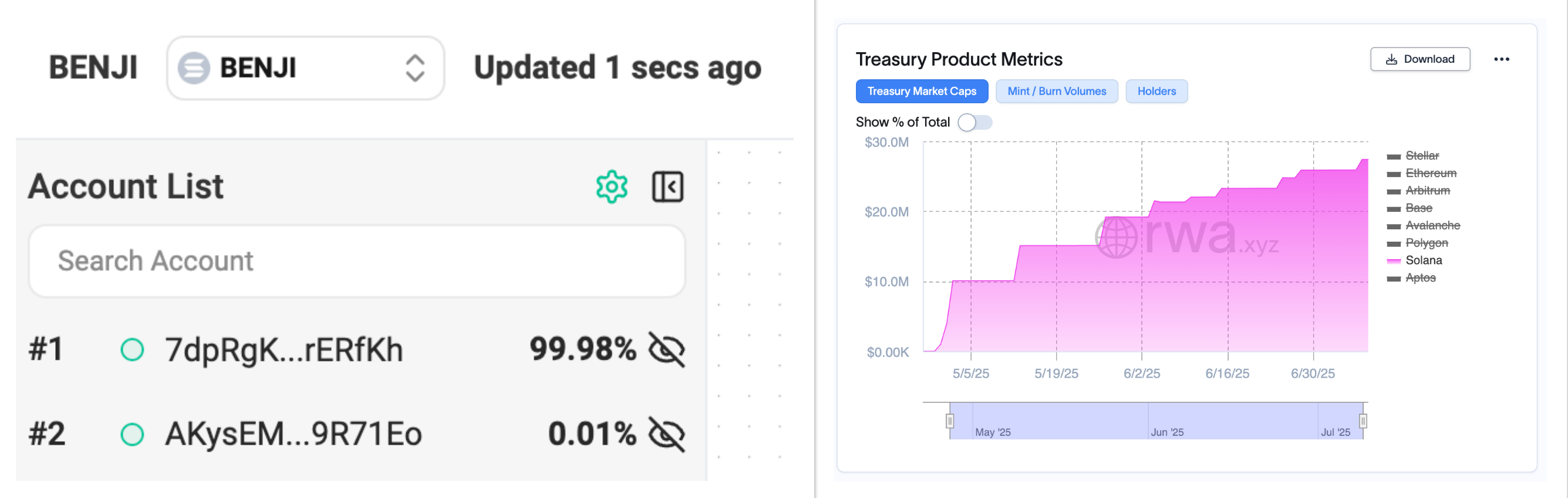

$BENJI、$BUIDL、$VBILLなどは、ここ数カ月で時価総額が着実に伸びているが、保有者数は疑わしいほど少ないままだ。

紙の上では、トークン化された国庫資産は、オンチェーンの採用率が著しく低いように見えます。これは、次の2つのことを示唆している:誰もこれらの資産へのエクスポージャーを望んでいないか、トークンへのアクセスは私たちが信じているほど民主的ではありません。

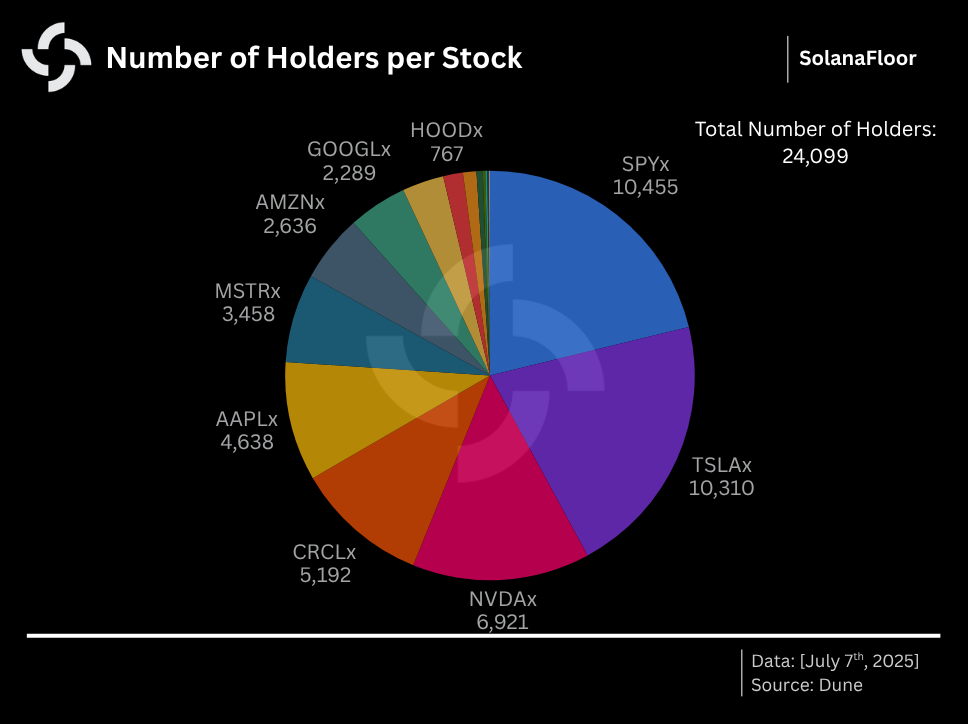

Solanaのトークン化された株式は数日で24,000人以上のホルダーを集め、DeFiユーザーが圧倒的にRWAを手に入れたがっていることを示している。

Raydiumを通じてこれらのトークンを購入するのと同じくらい簡単であれば、きっと何百人もの人々がトークン化された米国債へのエクスポージャーを望んでいることでしょう。

より可能性が高いのは、発行者がこれらの資産を集中管理・保管していることだ。可能性のある説明の1つは、トークンが鋳造され、投資家に代わって少数の安全なウォレットに保管され、投資家はフランクリン・テンプルトンのBENJIアプリのような特定のアプリケーションを介してファンドへの貢献を追跡できるというものです。ソラナフロアはフランクリン・テンプルトンに何度もこの件について明らかにするよう求めたが、資産運用会社は今のところコメントを拒否している。

ソラナ財団のリード・エンジニアイラン・ギッターを通したセキュリタイズの担当者の声明は、トークン化された国庫資産の発行メカニズムを概説している。

“ソラナ上のBUIDLやvBILLのようなファンドはネイティブであり、ファンド自体がトークン化され、加入/償還プロセスはファンドで行われることを意味する。投資家はフィアットまたはステーブルコインで投資し、ファンドは募集書類に記載されたとおりにその資本を配備し、トークンを鋳造する。償還に関しては、ファンドは資産を清算するか、準備流動性を使用して投資家のトークンを現金またはステーブルコインに交換します。場合によっては、ファンド自体が(ステーブルのような)デジタル資産を保有することで、アトミックサブスクリプションを可能にすることもあります。

トークン化された国債に実質的なレイヤーが追加されることは間違いないが、フランクリン・テンプルトンのようなTradFiの巨人が信頼されているのには理由がある。保有者はトークンを自分で管理できないかもしれないが、この層の投資家はこのようなニュアンスを気にしない可能性が高い。

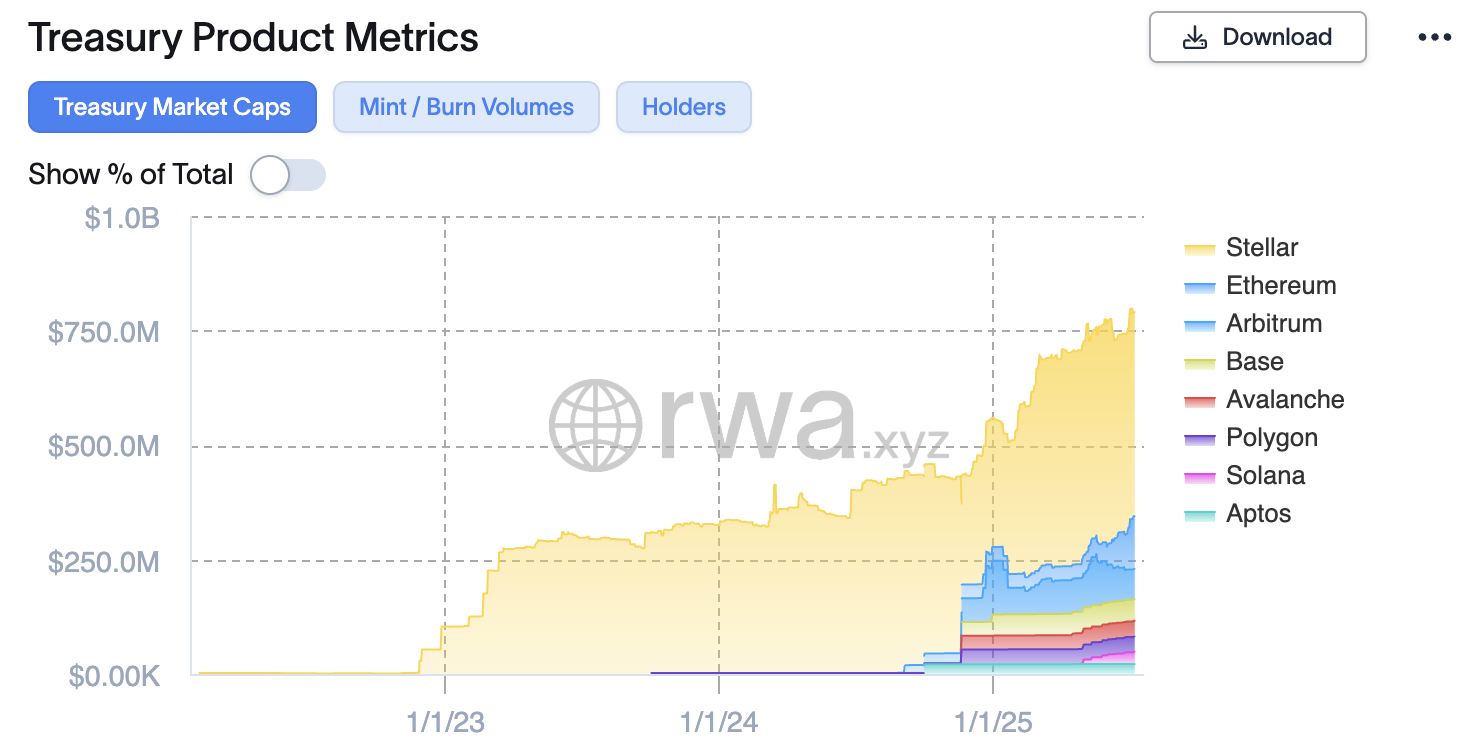

トークン化された国債をより広くマルチチェーンで見てみると、Solanaはまだライバルチェーンに大きく遅れをとっている。RWA.xyzのデータに基づくと、Solanaベースのトレジャリー資産の時価総額はイーサリアムのわずか5.6%に過ぎず、Stellarのような遥かに小規模なネットワークにすら後れを取っています。

フランクリン・テンプルトンは、スポットETF申請や豊富な支持的な調査報告書から明らかなように、ソラナに対する楽観的な見方を示しているが、$BENJIはステラユーザーの間ではるかに人気があることが証明されている Stellarベースの$BENJIの時価総額は、Solanaの2人に対し639人と、1,500%以上高い。また、Solanaの$BENJI流通量の99.98%以上を1つのウォレットが保有しているにもかかわらず、ファンドの時価総額は$1,000万ドルから$2,700万ドルへと着実に増加しています。

このことは、フランクリン・テンプルトンがユーザーに代わってトークンの保管を管理しているか、ファンドの投資家が2人だけであることを示唆している。

RWA.xyzのリサーチ責任者Bryan Choeは、RWA軍拡競争において出遅れたSolanaが失地回復しつつあると主張している。Choe氏は、Apollo&rsquoの$ACREDのような特定のファンドがSolanaでアウトパフォームしていることを示唆する一方、RWAセクターにおけるStellar&rsquoの桁外れの成功は、ほぼすべて$BENJIだけによるものだとほのめかしている “Tokenized assets have historically received less spotlight within the Solana ecosystem and the RWA ecosystem have developed at a slower pace.とはいえ、RWAがSolanaで注目されているのは確かで、ApolloのようなTradFi発行者はエコシステムの探求に非常に興味を持っている。ACRED(Apolloのトークン化クレジット・ファンド)は、SolanaとEthereumを比較すると、より多くの時価総額を持っている。しかし、より深く見てみると、BENJIがその時価総額の98%を占めている。StellarはBENJIが最初にローンチしたチェーンであり、異なる戦略的/歴史的背景を持っている。ハイレベルの指標は一定の絵を描くが、StellarがRWAで並外れた成功を収めたというのは正確ではないと思う。むしろ、ステラは$BENJI.”で成功を収めたと言えるでしょう。

レモラマーケッツが間もなく提供するようなトークン化された株式は、世界中の誰でも、どこでも、24時間365日、世界の大企業を取引することを可能にした。トークン化された米国債資産は、同じアクセス性を約束するものではない。前述したように、これは主に規制上の制約によるものだ。

BUIDLやBENJIのようなファンドは、米国の証券法によって施行されたはるかに厳しい規制の下で運営されており、KYCとアンチAML手続きに合格した認定投資家に限定されています。ほとんどのトークン化されたトレジャリーアセットは、さらに送金制限の対象となり、ホワイトリストに登録されたウォレットとしかやり取りできません。

以前紹介したSecuritizeの担当者は、DeFiプロトコルは一般的にオンチェーントークンを無記名証書と想定しており、資産の所有権は保有者にあることを意味すると述べています。これは、$BUIDLや$BENJIのような問題の証券には当てはまらないことを考えると、DeFiはこれらの資産をサービスするのに適していません。

“DeFiプロトコルは一般的に無記名商品を前提としていますが、証券であるRWAは無記名商品ではなく、所有権を個人/個人に一致させることができない場合にハードルとなる特定の規制を必要とします… さらに、証券には譲渡制限やその他の法的要件があることが多く、DeFiプロトコルはサポートできない可能性があります。

“DeFi プロトコルで当社のトークン化された証券を利用する方法を開発し、暗号取引所で担保として差し入れる能力など、その他のコンポーザビリティを提供し続けています… 技術的な観点から、sトークンはSPLトークンであり、新しい標準ではありません。その利点は、特定のRWAにおける抵触しないポジションを表しますが、RWAそのものではないため、RWAを直接使用するよりも摩擦が少なく、DeFiで運用できることです。

$sACREDは分散型取引所で自由に取引することはできませんが、認定を受けた保有者は、その保有分を担保にステーブルコインを借りることができます

なぜ米国債は異なる扱いを受ける必要があるのか

一見すると、コンポーザビリティの壁を超えることは、法的には行き止まりのように見えます。しかし、暗号業界は誤って技術革新の最先端と呼ばれてきたわけではありません。セキュリタイズは、独自のsTokenモデルを通じて、投資家がこれらの資産から最大限の効用を引き出せるようにするソリューションに積極的に取り組んでいます。

$sACRED, Securitize’の先駆的なsTokenは、Apollo’の利回りを持つACREDファンドをよりDeFiに対応した形で提供し、カミノのレンディングマーケットに住まいを見つけました。

トークン化された財務省資産の特典

しかし、それ以上のことがあるはずだ。世界最大の金融機関は、一部の認定投資家がUSDCドルを借りられるように、何百万ドルもの国庫資産をパブリック・ブロックチェーンに乗せようとはしなかっただろう。

しかし、それ以上のことがあるはずだ。

ソラナ財団の機関投資家成長責任者ニック・デュコフは、オフチェーン同等資産との主な差別化要因として、プログラム利回りと資産移転の柔軟性を挙げ、いくつかの追加的な利点を強調しています

。デュコフ氏は、TradFiの発行者は、規制上の制約があるにもかかわらず、さらなるイノベーションに取り組み、レガシーな金融構造をオンチェーン経済のスピードに合わせることにコミットしていると主張する。SECが規制の枠組みを近代化し続ければ、業界は今後数年間、コンプライアンスのハードルが下がるという恩恵を受けられるかもしれません。“Franklin Templetonのようなアセットマネージャーは、規制当局とRWAの話を進めることで、信じられないほど重要な貢献をしており、制約の中でイノベーションを起こしています。例えば、フランクリン・テンプルトンは、ホワイトリストに登録されたウォレット間でBENJIのピアツーピアの送金を可能にしています。自分の証券会社にあるファンドXYZの株を他の人に送る方法を教えてください。実際には不可能だ。だから彼らは革新しているのです。また、彼らはブロックごとに利払いのためのスナップショットを取るので、もしあなたがその日の一部の資金を保有していれば、その日の利息を受け取ることができる。伝統的なマネーファンドの場合はそうではありません。 - ニック・デュコフ、ソラナ財団機関投資家成長責任者

。

米国債とDeFiクラウド

今日の状況はどうだろうか?伝統的なDeFi資産と比較するとコンポーザビリティに欠けるにもかかわらず、ソラナベースの国庫資産は、認定投資家の間で着実に支持を集めている。カストディ慣行に関する懸念が残るかもしれませんが、現実には、これらの資産はDeFi純粋主義者のために設計されたものではありません。そのため、トークン化されたトレジャリー資産は、オープンなオンチェーン経済において意味のある採用を見つけるのに苦労するかもしれません。

そうは言っても、機関投資家や認定投資家は、$BUIDLや$BENJIのような資産がオフチェーンの代替品よりも好ましいと感じるかもしれません。ホワイトリストに登録されたウォレット間での柔軟な資産移動は、これらのプレーヤーにとってニッチなアンロックであり、プログラムによる利回りの発生が期待できるため、保有者の富の複利効果がより早くなる可能性があります。

どちらかといえば、2つのセクター間の需要のユーザー格差は、暗号の幅広い成熟を示している。水平的な人口動態のスケーリングと機関投資家の流入は、間違いなくソラナにとって正味のプラスです。

異なるタイプの製品は、異なる理由で異なるタイプの人々に有用であり、それでいいのです。

ソラナフロアについてもっと読む

ICOに先駆けて$PUMPのトークノミクスが明らかに

$PUMP tokenomics revealed ahead of ICO

Pump.funが$1.3BのICOを確認 - 供給量の24%をコミュニティインセンティブに充当

ソラナで中級DeFi戦略を探る