Esplorare il basso numero di titolari e la mancanza di utilità della DeFi nelle RWA del Tesoro

$BENJI, $BUIDL, $VBILL e $TBILL hanno meno di 15 titolari combinati e nessuna integrazione DeFi - Perché?

- Pubblicato:

- Modificato:

Per l'utente medio della DeFi, le azioni tokenizzate hanno perfettamente senso. Un custode fidato detiene i titoli “reali” e gestisce zecche e masterizzazioni, mentre i partecipanti alla rete hanno la possibilità di utilizzare i titoli onchain come meglio credono.

D'altra parte, i Treasury del debito americano tokenizzati, come $BENJI di Franklin Templeton’BlackRock’$BUIDL e $VBILL di VanEck’sono un po' più difficili da capire per gli utenti DeFi.

Come per le azioni tokenizzate, uno sguardo a SolScan conferma che questi asset sono verificabili onchain. Tuttavia, a differenza delle azioni tokenizzate, molti asset del Tesoro americano non possono essere scambiati, garantiti, prestati o presi in prestito nell'economia DeFi.

Questo pone la domanda: Perché preoccuparsi? Perché mettere questi asset collaudati nel tempo su una catena se non possono trarre vantaggio da nessuno dei benefici di un sistema senza permessi?

Perché gli asset del Tesoro degli Stati Uniti devono essere trattati in modo diverso, e in che modo portarli su catena è reciprocamente vantaggioso sia per gli utenti di Solana che per i fondi istituzionali?

Le preoccupazioni che circondano i Treasury statunitensi onchain

Discutere di Treasuries statunitensi onchain è un terreno incerto, soprattutto perché il termine si applica a un ampio ombrello di attività applicabili. RWA.xyz, forse la principale risorsa del settore per i dati RWA, separa gli asset del Tesoro statunitense dai tradizionali stablecoin, e giustamente, pur continuando a considerare le “stablecoin” con proprietà di rendimento, come Ondo’$USDY, come treasury tokenizzati.

Tuttavia, mentre $USDY e asset simili come $ONyc di OnRe’sono pubblicamente negoziabili su borse decentralizzate e ampiamente integrati nella Solana DeFi, altri asset del tesoro vivono in giardini recintati. Ciò è dovuto a una serie di vincoli normativi, ma ne parleremo più avanti.

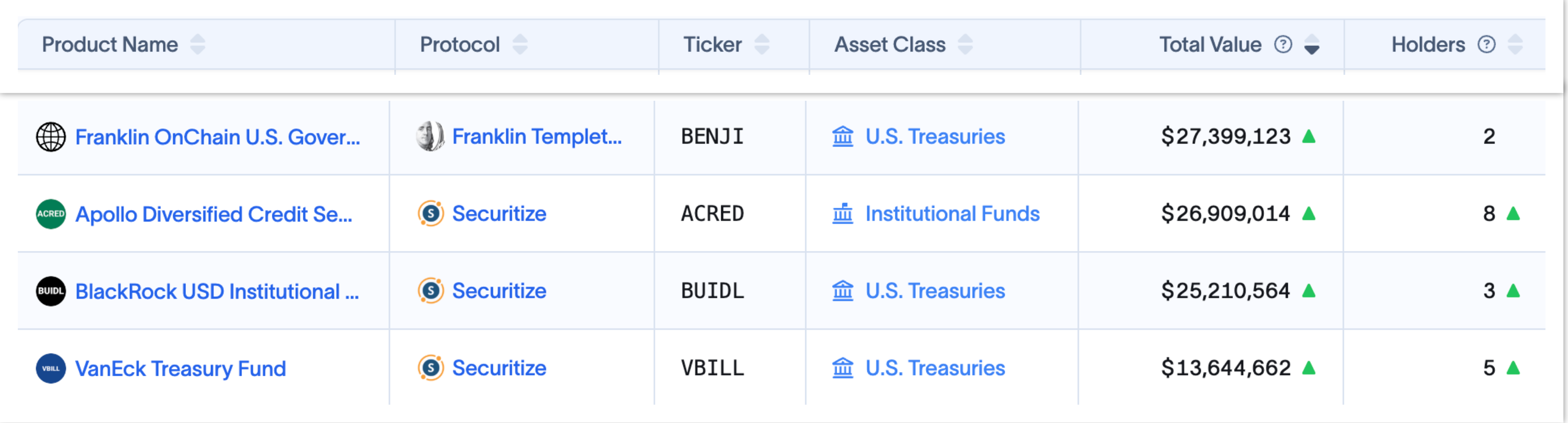

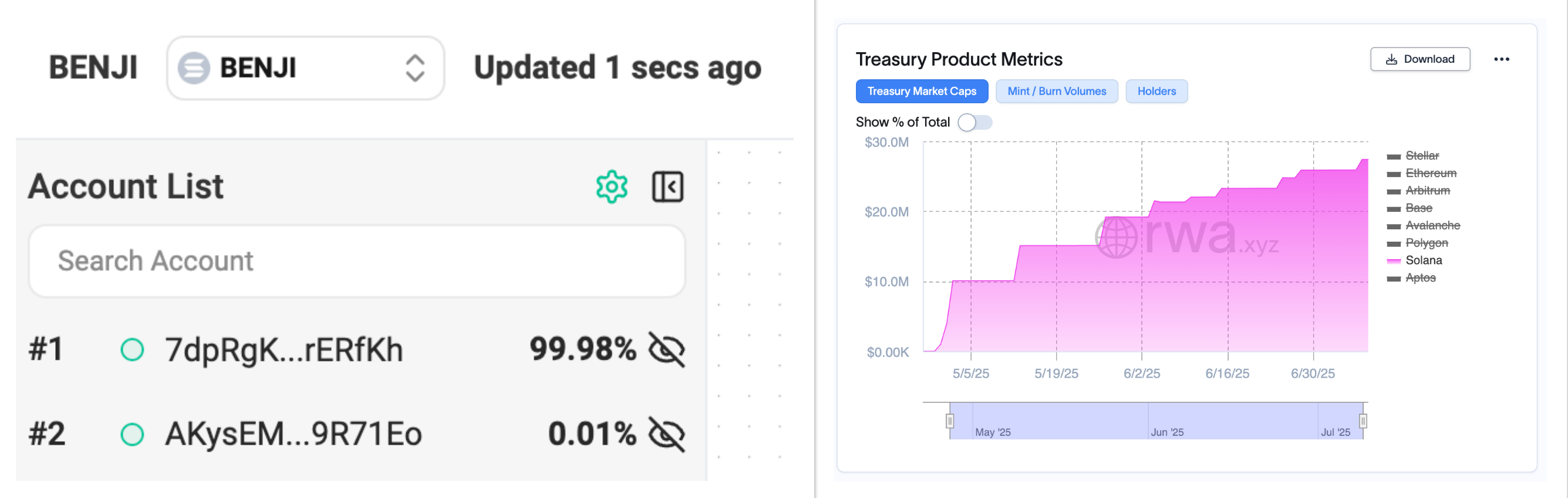

Titoli come $BENJI, $BUIDL e $VBILL hanno goduto di capitalizzazioni di mercato in costante crescita negli ultimi mesi, ma il loro numero di possessori rimane discutibilmente basso.

Sulla carta, le attività di tesoreria tokenizzate sembrano avere tassi di adozione onchain notevolmente bassi. Ciò suggerisce una delle due cose: O nessuno vuole esporsi a questi asset, o l'accesso ai “token onchain”non’è così democratico come ci hanno fatto credere.

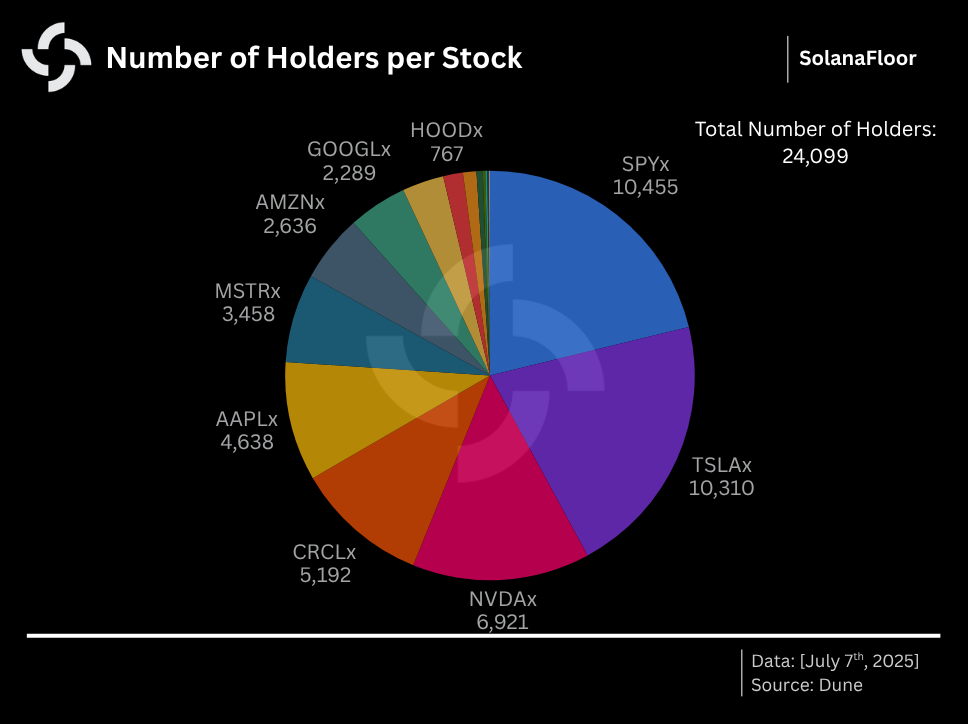

Le azioni tokenizzate di Solana’hanno accumulato oltre 24.000 possessori in pochi giorni, indicando che gli utenti della DeFi sono oltremodo desiderosi di mettere le mani sulle RWA.

Se fosse così semplice come acquistare questi token attraverso Raydium, sicuramente centinaia di persone vorrebbero un'esposizione al Tesoro USA tokenizzata.

Quello che’è più probabile è che gli emittenti mantengano un controllo e una custodia centralizzati su questi asset. Una possibile spiegazione è che i token siano coniati e custoditi in un piccolo numero di portafogli sicuri per conto degli investitori, che possono monitorare i loro contributi ai fondi tramite applicazioni specifiche, come l'applicazione BENJI di Franklin Templeton. SolanaFloor ha ripetutamente chiesto a Franklin Templeton di fare chiarezza sulla questione, ma il gestore patrimoniale ha finora rifiutato di commentare.

Una dichiarazione di un rappresentante di Securitize, che ha fatto passare i commenti attraverso il Lead Engineer di Solana Foundation Ilan Gitter, ha delineato le meccaniche di emissione degli asset del tesoro tokenizzati:

“I fondi come BUIDL o vBILL su Solana sono nativi, il che significa che il fondo stesso è tokenizzato e i processi di sottoscrizione/rimborso avvengono con il fondo. Gli investitori investono in fiat o in stablecoin e il fondo impiega il capitale come descritto nei documenti di offerta e conia un token. Per quanto riguarda il riscatto, il fondo liquida le attività o utilizza la liquidità di riserva per bruciare/riscattare il token dell'investitore in cambio di contanti o stablecoin, a seconda dei casi. In alcuni casi il fondo stesso può detenere asset digitali (come le stablecoin) rendendo possibile la sottoscrizione atomica.” - Portavoce di Securitize senza nome.

Mentre questo aggiunge indubbiamente uno strato sostanziale di “trust me bro” alle tesorerie tokenizzate, i giganti della TradFi come Franklin Templeton sono nomi familiari fidati per un motivo. I detentori potrebbero non avere un controllo autonomo sui loro token, ma questa fascia demografica di investitori probabilmente non si preoccupa di queste sfumature.

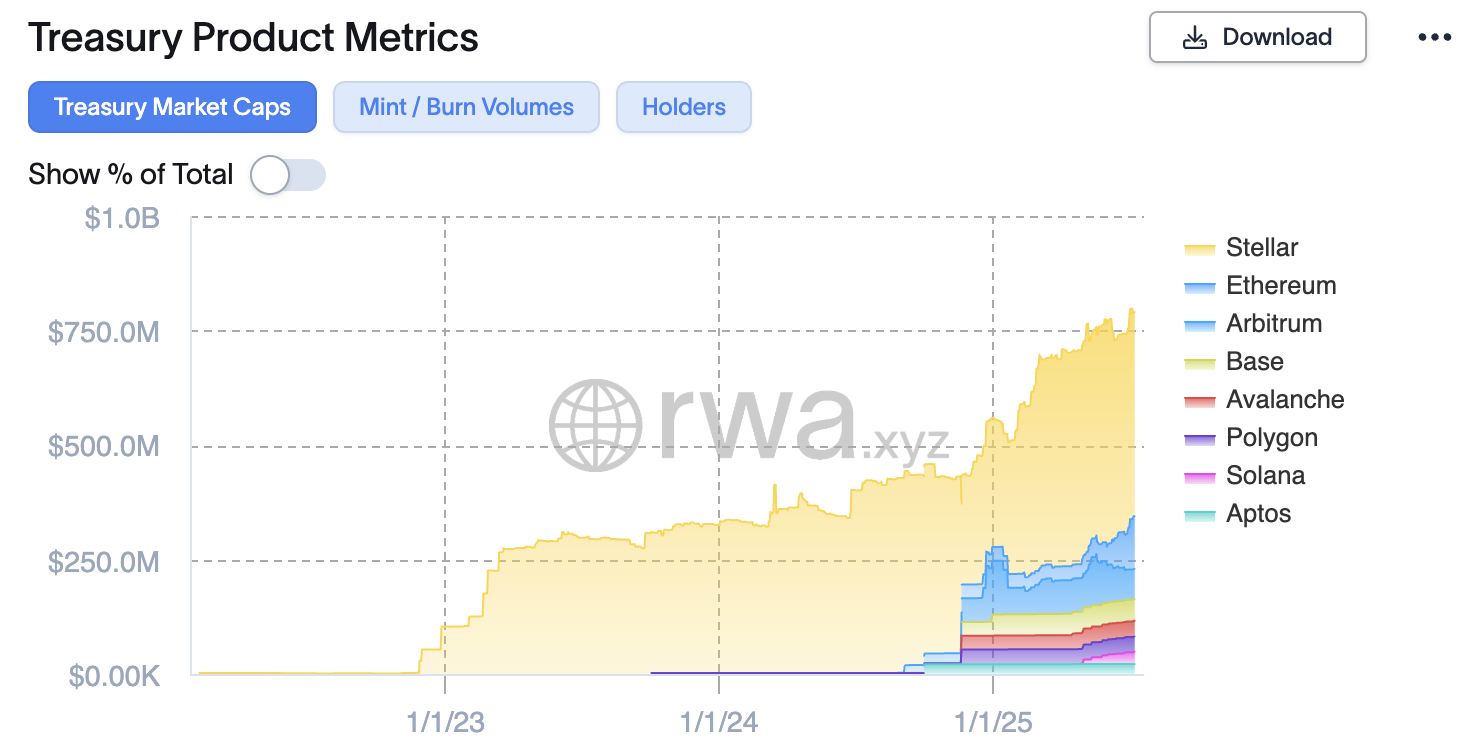

Dando una visione più ampia e multi-catena delle tesorerie tokenizzate, Solana è ancora molto indietro rispetto alle catene rivali. In base ai dati di RWA.xyz, il valore di mercato totale delle attività di tesoreria basate su Solana costituisce un mero 5,6% di quello di Ethereum’e si colloca addirittura dietro reti molto più piccole come Stellar.

Per tutto l'ottimismo di Franklin Templeton’nei confronti di Solana, come testimoniano il deposito di ETF a macchia d'olio e un'infinità di rapporti di ricerca a sostegno, $BENJI si è dimostrato molto più popolare tra gli utenti di Stellar.

Il market cap di $BENJI, basato su Stellar, è più alto del 1.500% rispetto a Solana, con 639 titolari rispetto ai 2 di Solana. Nonostante un portafoglio detenga oltre il 99,98% dei $BENJI circolanti su Solana, il market cap del fondo è aumentato costantemente da 10M$ a 27M$.

Questo suggerisce che o Franklin Templeton gestisce la custodia dei token per conto dei suoi utenti, o che il fondo ha solo due investitori.

Il responsabile della ricerca di RWA.xyz Bryan Choe sostiene che Solana sta recuperando il terreno perduto dopo un inizio lento nella corsa agli RWA. Choe suggerisce che alcuni fondi, come Apollo’$ACRED, stanno sovraperformando su Solana, mentre insinua che il presunto successo di Stellar’nel settore RWA sia dovuto quasi esclusivamente a $BENJI.

“Gli asset tokenizzati hanno storicamente ricevuto meno riflettori all'interno dell'ecosistema Solana e l'ecosistema RWA si è sviluppato a un ritmo più lento. Detto questo, gli RWA stanno certamente ricevendo molta attenzione su Solana e gli emittenti TradFi come Apollo sono molto interessati a esplorare l'ecosistema. ACRED (il fondo di credito tokenizzato di Apollo) ha più market cap su Solana rispetto a Ethereum… A parte Ethereum, Stellar è in testa con circa 460 milioni di dollari di market cap. Ma se si guarda più in profondità, BENJI rappresenta il 98% del suo capitale di mercato. Stellar è stata la prima catena su cui è stato lanciato BENJI, quindi ha un background storico-strategico diverso. Sebbene le metriche di alto livello dipingano il quadro in un certo modo, non credo che sia esatto dire che Stellar abbia avuto un successo straordinario con gli RWA. Piuttosto, è più vero che Stellar ha avuto successo con $BENJI.” - Bryan Choe, responsabile della ricerca di RWA.xyz

Perché i Treasury statunitensi devono essere trattati in modo diverso

Le azioni tokenizzate, come quelle che verranno presto fornite da Remora Markets, hanno reso possibile a chiunque, in qualsiasi parte del mondo, negoziare le più grandi aziende del mondo, 24 ore su 24, 7 giorni su 7. Gli asset del Tesoro americano tokenizzati non promettono la stessa accessibilità. Come già detto, ciò è dovuto principalmente a restrizioni normative.

Fondi come BUIDL e BENJI operano in base a regolamenti molto più severi applicati dalle leggi statunitensi sui titoli e sono limitati agli investitori accreditati che superano le procedure KYC e anti-AML. La maggior parte delle attività di tesoreria tokenizzate sono inoltre soggette a restrizioni di trasferimento, il che significa che possono interagire solo con portafogli whitelistati.

Il nostro rappresentante di Securitize, citato in precedenza, ha affermato che i protocolli DeFi presuppongono tipicamente che i token onchain siano strumenti al portatore, il che significa che la proprietà dell'asset risiede nel titolare. Dato che questo non è il caso dei titoli in questione, come $BUIDL e $BENJI, la DeFi non è attrezzata per servire questi asset.

“I protocolli DeFi generalmente presuppongono strumenti al portatore, ma gli RWA che sono titoli non sono strumenti al portatore e richiedono regolamenti specifici che creano ostacoli quando la proprietà non può essere abbinata a individui/entità… Inoltre, i titoli spesso hanno restrizioni di trasferimento e altri requisiti legali che i protocolli DeFi potrebbero non essere in grado di supportare.” - Portavoce di Securitize senza nome

A prima vista, il superamento della barriera della componibilità sembra un vicolo cieco legislativo. Ma l'industria delle criptovalute non è stata definita erroneamente la punta di diamante dell'innovazione. Securitize sta lavorando attivamente a soluzioni che consentano agli investitori di ottenere la massima utilità da questi asset, in particolare attraverso il modello proprietario sToken.

“Abbiamo e continuiamo a sviluppare modi per utilizzare i nostri titoli tokenizzati nei protocolli DeFi e fornire altre possibilità di composizione, come la possibilità di impegnare come garanzia su borse cripto… Da un punto di vista tecnico, gli sToken sono token SPL e non un nuovo standard. Il loro vantaggio è che rappresentano una posizione libera in una certa RWA ma non sono la RWA stessa, il che consente loro di operare nella DeFi con meno attrito rispetto all'uso diretto della RWA.” - Securitize

$sACRED, il pionieristico sToken di Securitize’che offre una rappresentazione più pronta per la DeFi del fondo ACRED fruttifero di Apollo’ha trovato casa nel mercato dei prestiti di Kamino’

Mentre $sACRED non può essere scambiato liberamente su una borsa decentralizzata, i titolari accreditati possono prendere in prestito le stablecoin a fronte delle loro partecipazioni.

I vantaggi degli asset del Tesoro Tokenizzati

Grazie ai progressi e allo sviluppo continuo da parte di team come Securitize, le attività di tesoreria tokenizzate stanno costantemente trovando un'utilità più ampia all'interno di un ampio ecosistema DeFi.

Ma ci deve essere di più. Le più grandi istituzioni finanziarie del mondo probabilmente non sarebbero state disposte a trasferire milioni di dollari in attività di tesoreria su una blockchain pubblica in modo che pochi investitori accreditati potessero prendere in prestito $USDC.

Il responsabile della crescita istituzionale della Fondazione Solana Nick Ducoff sottolinea alcuni vantaggi aggiuntivi, citando il rendimento programmatico e la maggiore flessibilità di trasferimento degli asset come fattori di differenziazione chiave rispetto agli asset equivalenti offchain.

“Gestori patrimoniali come Franklin Templeton stanno dando contributi incredibilmente importanti portando avanti la conversazione sugli RWA con le autorità di regolamentazione e hanno innovato all'interno dei vincoli che hanno. Ad esempio, Franklin Templeton consente il trasferimento peer-to-peer di BENJI tra i portafogli whitelisted. Ditemi come fareste a inviare a qualcun altro le quote del fondo XYZ nel vostro broker? Non si potrebbe fare. Quindi stanno innovando. Inoltre, per il pagamento degli interessi, effettuano un'istantanea ogni blocco, quindi se si detiene il loro fondo monetario per una parte della giornata, si ottiene quella parte di interessi del giorno. Questo non è il caso dei fondi monetari tradizionali.” - Nick Ducoff, Responsabile della crescita istituzionale della Fondazione Solana

Ducoff afferma che gli emittenti di TradFi sono impegnati a innovare ulteriormente e a portare i costrutti finanziari tradizionali al passo con l'economia onchain, nonostante le limitazioni normative. Se la SEC continuerà a modernizzare il suo quadro normativo, l'industria potrà beneficiare di minori ostacoli alla conformità negli anni a venire.

I Treasury statunitensi e la folla della DeFi

Dove ci porta tutto questo oggi? Gli asset del Tesoro basati su Solana stanno guadagnando terreno tra gli investitori accreditati, nonostante la loro mancanza di componibilità rispetto agli asset DeFi tradizionali.

Mentre ci possono essere alcune preoccupazioni persistenti sulle pratiche di custodia, la realtà è che questi asset non sono progettati per i puristi della DeFi. In quanto tali, gli asset di tesoreria tokenizzati potrebbero faticare a trovare un'adozione significativa in un'economia onchain aperta.

Detto questo, gli operatori istituzionali e gli investitori accreditati potrebbero trovare asset come $BUIDL e $BENJI preferibili alle alternative offchain. Il trasferimento flessibile degli asset tra portafogli whitelistati è uno sbocco di nicchia per questi operatori, e la prospettiva di una maturazione programmatica dei rendimenti potrebbe significare che la ricchezza dei titolari’si accumula più velocemente.

Se non altro, la disparità di domanda degli utenti tra i due settori è indicativa della più ampia maturazione delle criptovalute. Lo scaling demografico orizzontale e gli afflussi istituzionali sono indubbiamente positivi per Solana.

Diversi tipi di prodotti sono utili a diversi tipi di persone per diverse ragioni, e questo’va bene.

Per saperne di più su SolanaFloor

Il tokenomics di $PUMP svelato prima dell'ICO

Esplora le strategie DeFi intermedie su Solana