Austin Federa di DoubleZero riflette sulla vendita del convalidatore da $2Z

La vendita di token di DoubleZero per i validatori è stata un esperimento riuscito?

- Pubblicato:

- Modificato:

All'inizio del 2025, DoubleZero ha condotto una vendita di token unica nel suo genere, distribuendo l'1,5% della sua offerta totale a 260 validatori.

Alquanto opaca, la vendita ha offerto ai contributori assegnazioni variabili a un prezzo di compensazione universale, ma solo dopo che i validatori partecipanti hanno fatto offerte private.

Con la mainnet prevista per il terzo trimestre del 2025, SolanaFloor ha incontrato il cofondatore Austin Federa per saperne di più sui meccanismi interni della vendita e sul modello economico di DoubleZero’

.Ottimizzare la portata, non il prezzo

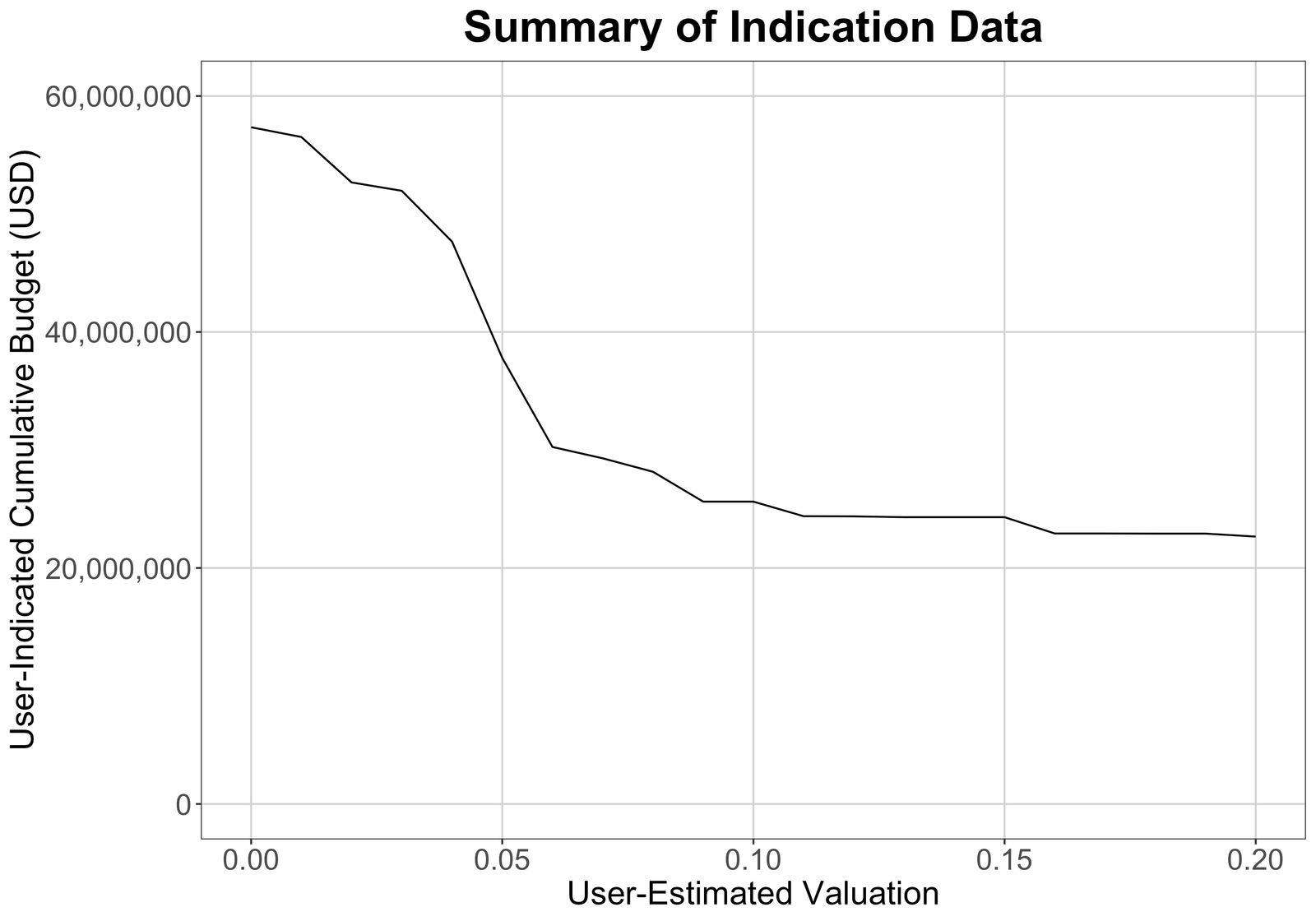

Il 15 aprile, DoubleZero ha pubblicato i dati che delineano lo spettro delle offerte proposte dai validatori interessati ad assicurarsi i token da 2$Z. Dopo aver ricevuto richieste da oltre 1600 validatori, solo 260 hanno soddisfatto la verifica KYC e sono stati approvati, con il prezzo finale di compensazione dei token fissato a 0,075 dollari.

Come la maggior parte dei round di finanziamento pre-mercato, la vendita dei token validator di DoubleZero’è stata orchestrata offchain attraverso un metodo centralizzato. Sebbene questo introduca certamente un vago elemento “Fidati di me fratello” nel procedimento, Federa afferma che l'ambiguità della vendita è dovuta anche al mantenimento della conformità legale.

“Se dovessimo diffondere i dati completi di tutte le offerte e i rilanci e cose del genere, finiremmo per avere qualcosa con cui gli avvocati non si sentono a proprio agio, ovvero un modello in cui abbiamo ottimizzato per la portata, non abbiamo ottimizzato per il prezzo…Se diffondiamo un mucchio di dati che teoricamente, ipoteticamente, mostrano che una vendita ottimizzata per il prezzo sarebbe stata più alta della nostra vendita attuale, questo potrebbe essere frainteso da qualcuno come un'aspettativa di rendimento futuro.

Nonostante l'ammorbidimento della posizione dell'attuale amministrazione sulla regolamentazione delle criptovalute, DoubleZero non corre rischi. Data la storia ben documentata di scontri con le autorità di regolamentazione, Federa è convinta che la vendita sia stata effettuata in modo da salvaguardare l'azienda da potenziali estorsioni.

“Stiamo conducendo una vendita che consente l'accesso ai validatori interessati all'acquisto come vendita di utilità, ma protegge anche l'organizzazione da malintenzionati intenzionali che potrebbero un giorno cercare di prendere qualcosa e usarlo per estrarre valore dall'organizzazione nella speranza che ci accontentiamo invece di combatterli su qualcosa.”

Con oltre 1.600 validatori che hanno richiesto un'assegnazione e oltre 260 approvazioni, DoubleZero ha indubbiamente raggiunto i suoi obiettivi. Pur ammettendo di essere felice di raccogliere fondi per la crescita del protocollo, Federa ha affermato che la vendita è stata progettata per ottimizzare la portata, non il prezzo.

Forte sostenitore della scoperta organica dei prezzi, il co-fondatore di DoubleZero ha sottolineato che l'intento del team non era quello di raccogliere fondi a una valutazione massima. A quanto pare, se la valutazione proposta, derivata dalle offerte dei validatori, fosse stata inferiore a quella dei precedenti round di finanziamento, ciò non sarebbe stato motivo di preoccupazione.

“Se teoricamente fossimo in grado di vendere a una valutazione folle, non vorrei farlo. Credo fermamente nell'efficienza della scoperta dei prezzi in mercati competitivi, e nulla di ciò che precede il lancio di un token, la quotazione in borsa e la liquidità del trading è davvero una scoperta organica dei prezzi in una struttura di mercato competitiva… Se questo fosse arrivato al di sotto di quanto raccolto in un round precedente, mi sarebbe andato bene.”

Sebbene i validatori con sede negli Stati Uniti abbiano periodi di maturazione più lunghi rispetto alle loro controparti internazionali, questa discrepanza non ha influito sulla distribuzione delle assegnazioni. Ribadendo il suo sostegno alla scoperta organica dei prezzi, Federa ha dichiarato che avrebbe preferito uno sblocco completo e immediato al momento del lancio.

“Se fosse per me, tutto sarebbe venduto sbloccato. Sono un grande sostenitore della scoperta organica dei prezzi. Questa non è una struttura praticabile per una serie di ragioni. Alcune di queste sono semplicemente le leggi statunitensi in materia di compliance. Alcune sono le aspettative dei VC.

Il modello economico di DoubleZero’

Il protocollo DoubleZero presenta un modello economico unico. Dettato dai valori di Shapley, DoubleZero premia i contributori della rete in base alle prestazioni dei loro collegamenti di connettività, invece di detenere semplicemente una partecipazione nella rete.

Il modello economico proposto da DoubleZero’delinea una distribuzione più equa delle ricompense della rete. Paragonando la distribuzione delle ricompense di $2Z’al Bitcoin, Federa sostiene che sfruttare i valori di Shapley aiuta a stabilire strutture di mercato più resistenti a lungo termine che mitigano il rischio di diventare un'“oligarchia”

.“In Bitcoin, il tasso di ricompensa su un orizzonte temporale abbastanza lungo è direttamente proporzionale al tasso di hash che si fornisce al sistema. I valori di Shapley hanno una struttura economica simile, mentre il tasso di ricompensa che si riceve sulla rete è direttamente proporzionale al proprio contributo.

Questo è in netto contrasto con il modello diffuso dagli ecosistemi Proof-of-Stake, che distribuiscono le ricompense in modo casuale in base al contributo economico di un validatore alla rete.

“Il problema di molti altri tipi di sistemi è che premiano l'esistenza di capacità teoriche. DoubleZero non premia l'esistenza di capacità teorica. Premia l'esistenza di capacità utilizzata o di capacità che fornisce resilienza diretta a un'altra linea che è popolare.”

Il modello DAO è imperfetto

A livello tokenomico, il programma di emissione di $2Z’si baserà su un tasso di inflazione guidato dal mercato simile a quello inizialmente proposto in SIMD-228. Alla domanda su come potrebbe funzionare il processo di implementazione di future modifiche al programma, Federa è stata reticente sui dettagli relativi all'influenza dei contributori sulla decisione.

“Si sta evolvendo. Quando Solana è stato lanciato, per i primi quattro anni della sua esistenza non c'era un solido quadro di governance su Solana. Questo è emerso organicamente… Ci sarà un processo aperto e trasparente per questo. Ma aperto e trasparente non significa necessariamente una governance a gettone.”

Qualunque forma possa assumere la governance di DoubleZero in futuro, sembra che detenere una somma significativa di 2Z$ sia improbabile che abbia una notevole influenza.

"Non credo nelle DAO. Penso che i DAO siano un po' come il peggio del socialismo combinato con il peggio del capitalismo. Producono solo risultati auto-interessati con partecipanti disinformati."

Questo apre la porta a metodi alternativi, che potrebbero forse vedere i diritti di governance assegnati ai contributori con collegamenti di connettività più performanti tramite un sistema di punteggio Shapley.

DoubleZero è attualmente in testnet, con il lancio della mainnet previsto per il terzo trimestre del 2025.

Leggi di più su SF

Cosa rende Jupiter Lend competitivo?

“It’s a Genuine Edge” - Kash Dhanda ottimista sull’architettura di Jupiter Lend

Perché abbiamo bisogno di un nuovo Internet?