Exploration des faibles nombres de détenteurs et de l'absence d'utilité des déficits de fonds propres dans les encours de trésorerie

$BENJI, $BUIDL, $VBILL et $TBILL ont moins de 15 détenteurs combinés et aucune intégration DeFi - Pourquoi ?

- Publié:

- Édité:

Pour l'utilisateur moyen de DeFi, les actions tokenisées sont parfaitement logiques. Un dépositaire de confiance détient les “real&rdquo ; stocks et gère les monnaies et les brûlures, et les participants au réseau sont libres d'utiliser les stocks onchain comme ils l'entendent.

Pour l'utilisateur moyen de DeFi, les actions symbolisées sont parfaitement logiques.

En revanche, les bons du Trésor américain tokenisés, comme Franklin Templeton’s $BENJI, BlackRock’s $BUIDL, et VanEck’s $VBILL, sont un peu plus difficiles à comprendre pour les grands utilisateurs de DeFi.

P>.

Comme les actions tokenisées, un simple coup d'œil à SolScan confirme que ces actifs sont vérifiables sur la chaîne. Cependant, contrairement aux actions tokenisées, de nombreux actifs du Trésor américain ne peuvent pas être échangés, garantis, prêtés ou empruntés dans l'économie DeFi.

Il faut donc se poser la question : Pourquoi s'en préoccuper ? Pourquoi mettre ces actifs éprouvés sur la chaîne s'ils ne peuvent profiter d'aucun des avantages d'un système sans permission ?

Pourquoi les actifs du Trésor américain doivent-ils être traités différemment, et en quoi le fait de les mettre sur la chaîne est-il mutuellement bénéfique pour les utilisateurs de Solana et les fonds institutionnels ?

Les actifs du Trésor américain doivent-ils être traités différemment ?

Les inquiétudes entourant les actifs du Trésor américain sur la chaîne

Les inquiétudes entourant les actifs du Trésor américain sur la chaîne

Discuter des bons du Trésor américain onchain est un sujet délicat, principalement parce que le terme s'applique à un large éventail d'actifs. RWA.xyz, peut-être la principale ressource du secteur pour les données RWA, sépare les actifs du Trésor américain des stablecoins traditionnels, et ce à juste titre, tout en considérant les “stablecoins&rdquo ; avec des propriétés de rendement, comme $USDY d'Ondo&rsquo, comme des trésors tokénisés.

La discussion sur les trésors américains onchain est un terrain incertain, en grande partie parce que le terme s'applique à un large éventail d'actifs applicables.

Toutefois, alors que le $USDY et des actifs similaires comme le $ONyc d'OnRe’s sont publiquement négociables sur des bourses décentralisées et largement intégrés dans Solana DeFi, d'autres actifs de trésorerie vivent dans des jardins clos. Cela est dû à une colère de contraintes réglementaires, mais nous y reviendrons plus tard.

Solana DeFi.

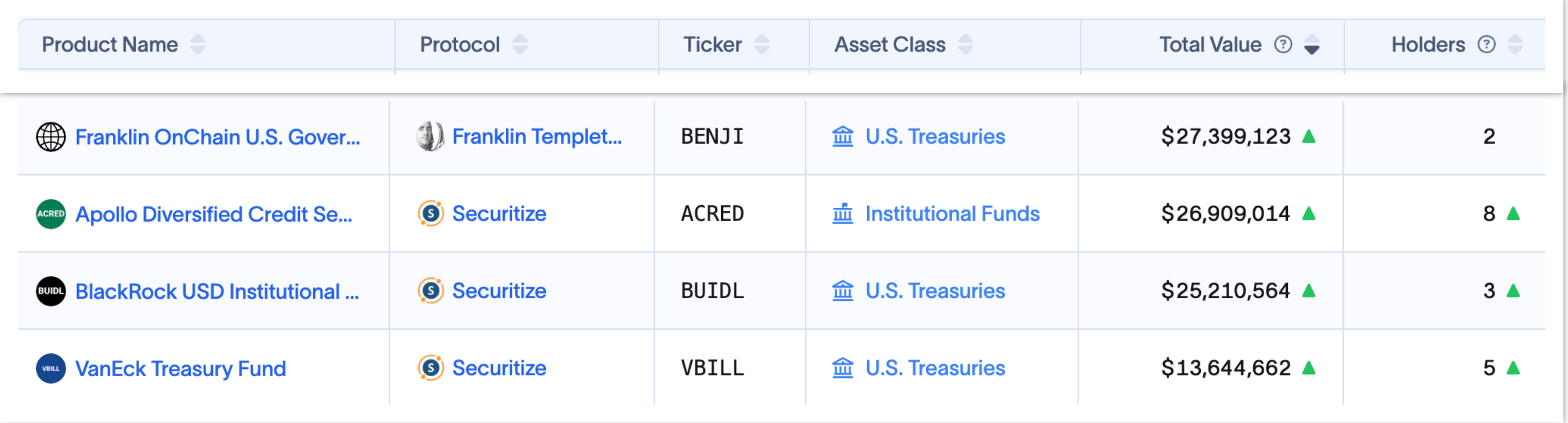

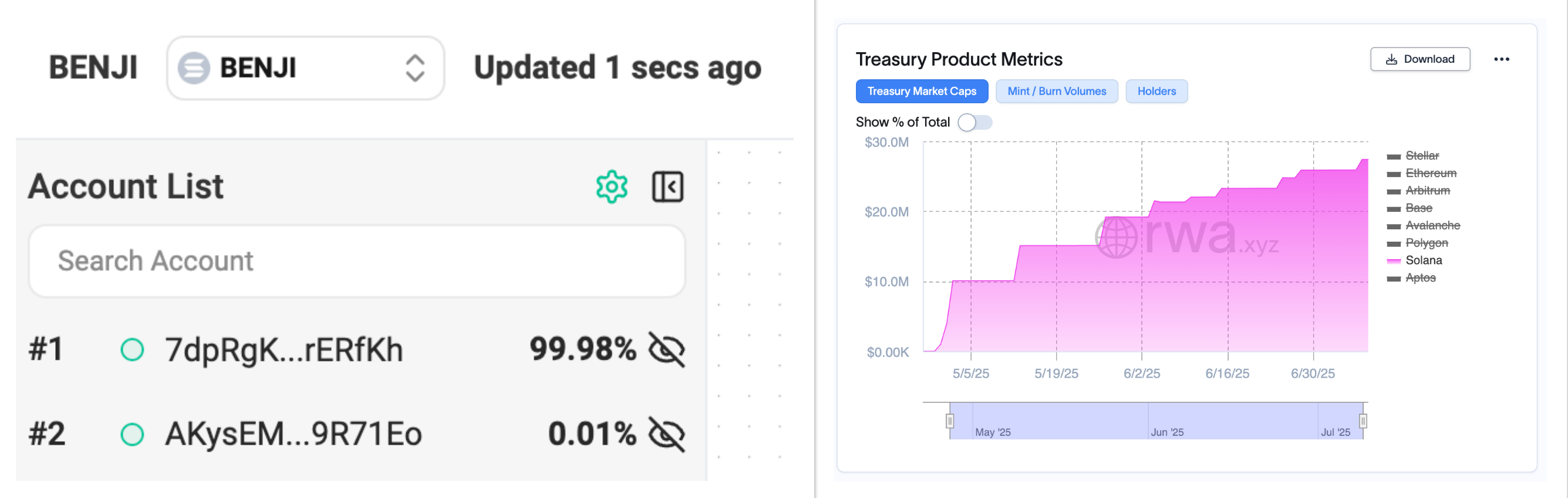

Des titres comme $BENJI, $BUIDL et $VBILL ont vu leur capitalisation boursière augmenter régulièrement ces derniers mois, mais le nombre de leurs détenteurs reste étonnamment faible.

Solana DeFi D'autres actifs du Trésor vivent dans des jardins clos.

dir="ltr">

Sur le papier, les actifs de trésorerie tokenisés semblent avoir des taux d'adoption onchain remarquablement bas. Cela suggère deux choses : Soit personne ne veut être exposé à ces actifs, soit l'accès aux tokens “onchain&rdquo ; n'est pas aussi démocratique qu'on nous l'a fait croire.

p style="text-align : justify").

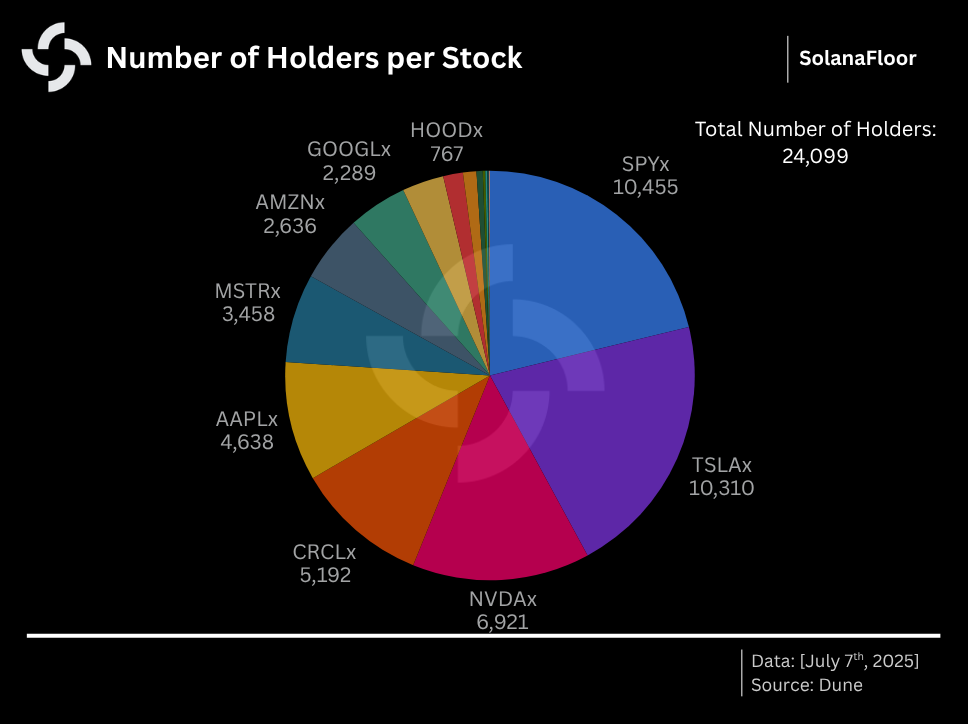

Les actions tokenisées de Solana’ont accumulé plus de 24 000 détenteurs en quelques jours, ce qui indique que les utilisateurs de DeFi sont très désireux de mettre la main sur les RWA.

dir="ltr">

S'il était aussi simple d'acheter ces jetons par l'intermédiaire de Raydium, des centaines d'autres personnes voudraient sûrement une exposition au Trésor américain sous forme de jetons.

Il est plus probable que les émetteurs maintiennent un contrôle et une garde centralisés sur ces actifs. Une explication possible est que les jetons sont frappés et conservés dans un petit nombre de portefeuilles sécurisés au nom des investisseurs, qui peuvent suivre leurs contributions aux fonds via des applications spécifiques, comme l'application BENJI de Franklin Templeton. SolanaFloor a demandé à plusieurs reprises à Franklin Templeton de clarifier la question, mais le gestionnaire d'actifs a jusqu'à présent refusé de commenter.

Une déclaration d'un représentant de Securitize, transmettant des commentaires par l'intermédiaire de l'ingénieur en chef de la Fondation Solana Ilan Gitter, a décrit les mécanismes d'émission d'actifs de trésorerie tokenisés :

Ilan Gitter.

“Les fonds comme BUIDL ou vBILL sur Solana sont natifs, ce qui signifie que le fonds lui-même est tokenisé et que les processus de souscription/rachat se produisent avec le fonds. Les investisseurs investissent en fiat ou en stablecoins et le fonds déploie ce capital comme décrit dans les documents d'offre et frappe un jeton. En ce qui concerne le rachat, le fonds liquide les actifs ou utilise les liquidités de réserve pour brûler/rembourser le jeton de l'investisseur en espèces ou en stablecoins, selon le cas. Dans certains cas, le fonds lui-même peut détenir des actifs numériques (comme des stables), ce qui rend possible la souscription atomique.

Bien que cela ajoute sans aucun doute une couche substantielle de “trust me bro&rdquo ; tokenized treasuries, les géants de TradFi tels que Franklin Templeton sont des noms familiers de confiance pour une raison. Les détenteurs n'ont peut-être pas le contrôle de leurs jetons, mais cette catégorie d'investisseurs ne se préoccupe probablement pas de ces nuances.

Les investisseurs peuvent aussi avoir besoin d'être informés de l'évolution du marché.

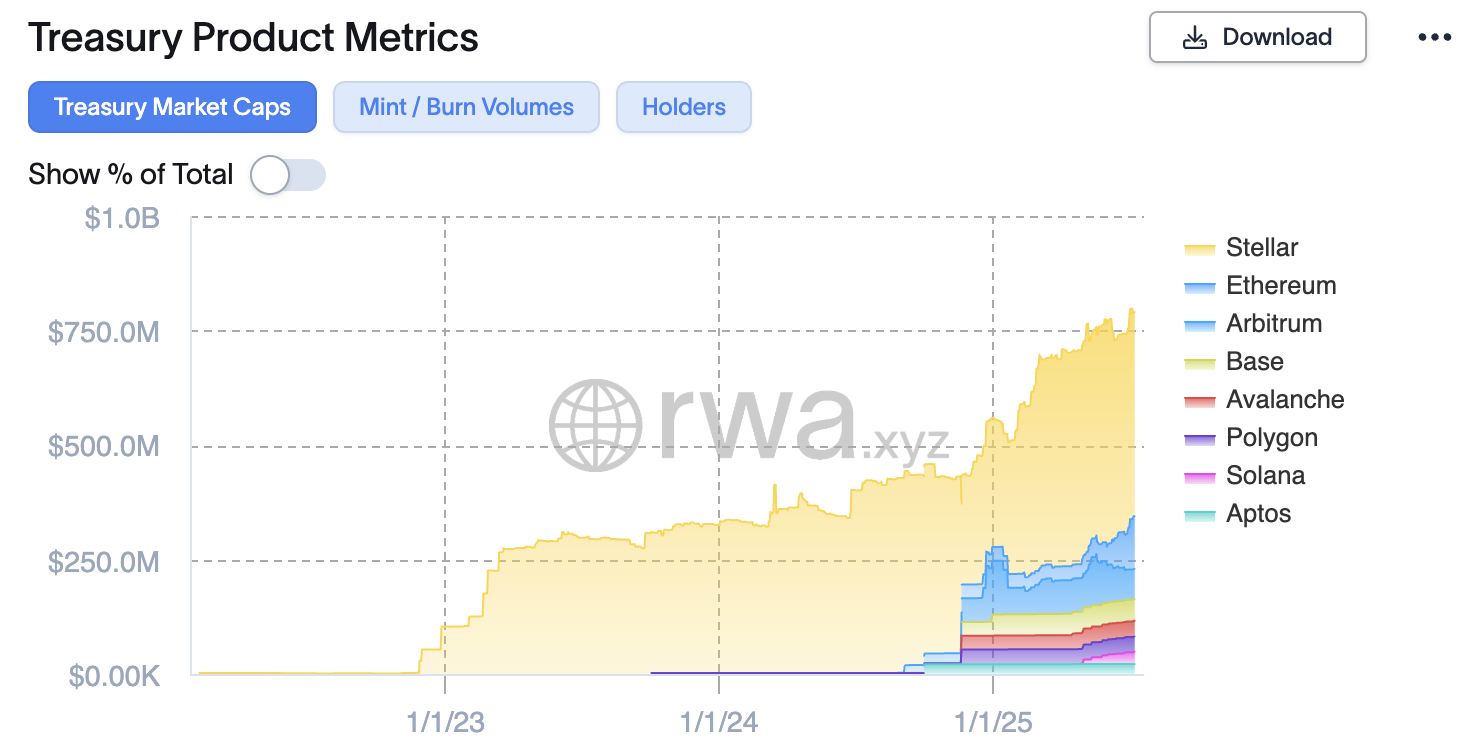

Si l'on considère une vision plus large et multi-chaînes des trésoreries tokenisées, Solana est encore loin derrière les chaînes concurrentes. D'après les données de RWA.xyz, la capitalisation boursière totale des actifs de trésorerie basés sur Solana ne représente que 5,6 % de celle d'Ethereum, et talonne même des réseaux bien plus petits comme Stellar.

dir="ltr">

Pour tout l'optimisme de Franklin Templeton’à l'égard de Solana, comme en témoignent spot ETF filings et une multitude de rapports de recherche favorables, $BENJI s'est avéré bien plus populaire parmi les utilisateurs de Stellar.

Solana est le plus populaire parmi les utilisateurs de Stellar.

Solana est le plus populaire des fonds de placement.

La capitalisation boursière de $BENJI, basée sur Stellar, est plus de 1 500 % supérieure à celle de Solana, avec 639 détenteurs contre 2 pour Solana. Bien qu'un portefeuille détienne plus de 99,98 % des $BENJI en circulation sur Solana, la capitalisation boursière du fonds a régulièrement augmenté, passant de 10 millions de dollars à 27 millions de dollars.

Cela suggère que soit Franklin Templeton gère la garde des jetons pour le compte de ses utilisateurs, soit que le fonds n'a que deux investisseurs.

Il n'y a pas d'autre solution que d'investir dans le fonds.

Le responsable de la recherche de RWA.xyz Bryan Choe affirme que Solana regagne le terrain perdu après un lent démarrage dans la course aux armements RWA. Choe suggère que certains fonds, comme Apollo’s $ACRED, surperforment sur Solana, tout en insinuant que le succès supposé de Stellar’s dans le secteur RWA est dû presque entièrement au seul $BENJI.

“Les actifs tokenisés ont historiquement reçu moins d'attention au sein de l'écosystème Solana et l'écosystème RWA s'est développé à un rythme plus lent. Cela dit, les RWA reçoivent certainement beaucoup d'attention sur Solana, et les émetteurs de TradFi comme Apollo sont très intéressés par l'exploration de l'écosystème. ACRED (le fonds de crédit tokenisé d'Apollo) a plus de capitalisation boursière sur Solana que sur Ethereum&hellip ; En dehors d'Ethereum, Stellar est en tête du peloton avec une capitalisation boursière d'environ 460 millions de dollars. Mais si vous regardez de plus près, BENJI représente 98 % de sa capitalisation boursière. Stellar a été la première chaîne sur laquelle BENJI a été lancée, ce qui lui confère un contexte stratégique/historique différent. Bien que les mesures de haut niveau donnent une certaine image, je ne pense pas qu'il soit exact de dire que Stellar a connu un succès extraordinaire avec les RWA. C'est plutôt Stellar qui a eu du succès avec $BENJI.” - Bryan Choe, RWA.xyz Head of Research

La société Stellar a eu du succès avec $BENJI.”La société Stellar a eu du succès avec $BENJI.

Pourquoi les bons du Trésor américain doivent être traités différemment

Les bons du Trésor américain doivent être traités différemment

Les actions tokenisées, comme celles qui seront bientôt proposées par Remora Markets, ont permis à n'importe qui, n'importe où dans le monde, de négocier les plus grandes entreprises mondiales, 24 heures sur 24 et 7 jours sur 7. Les actifs tokénisés du Trésor américain ne promettent pas la même accessibilité. Comme nous l'avons mentionné, cela est principalement dû à des restrictions réglementaires.

Les fonds tels que BUIDL et BENJI fonctionnent selon des réglementations beaucoup plus strictes appliquées par les lois américaines sur les valeurs mobilières et sont limités aux investisseurs accrédités qui passent les procédures KYC et anti-AML. La plupart des actifs de trésorerie tokenisés sont en outre soumis à des restrictions de transfert, ce qui signifie qu'ils ne peuvent interagir qu'avec des portefeuilles figurant sur la liste blanche.

Notre représentant Securitize mentionné précédemment a stipulé que les protocoles DeFi supposent généralement que les jetons onchain sont des instruments au porteur, ce qui signifie que la propriété de l'actif réside dans le détenteur. Étant donné que ce n'est pas le cas pour les titres en question, comme $BUIDL et $BENJI, DeFi est mal équipé pour gérer ces actifs.

“Les protocoles DeFi présupposent généralement des instruments au porteur, mais les RWA qui sont des titres ne sont pas des instruments au porteur et nécessitent des réglementations spécifiques qui créent des obstacles lorsque la propriété ne peut pas être associée à des individus/entités&hellip ; En outre, les titres ont souvent des restrictions de transfert et d'autres exigences légales que les protocoles DeFi peuvent ne pas être en mesure de prendre en charge.” - Porte-parole anonyme de Securitize

Les protocoles DeFi sont mal équipés pour gérer ces actifs.

Au premier abord, le dépassement de la barrière de la composabilité semble être une impasse législative. Mais l'industrie de la cryptographie n'a pas été qualifiée à tort d'avant-garde de l'innovation. Securitize travaille activement sur des solutions qui permettent aux investisseurs de tirer le maximum d'utilité de ces actifs, notamment grâce à leur modèle propriétaire sToken.

“Nous avons et continuons à développer des moyens d'utiliser nos titres tokenisés dans les protocoles DeFi et de fournir d'autres composabilités, telles que la capacité de nantissement en tant que garantie sur les échanges de crypto&hellip ; D'un point de vue technique, les sTokens sont des jetons SPL et non une nouvelle norme. Leur avantage est qu'ils représentent une position non grevée dans un certain RWA mais ne sont pas le RWA lui-même, ce qui leur permet d'opérer dans DeFi avec moins de friction que l'utilisation directe du RWA.” - Securitize

$sACRED, le sToken pionnier de Securitize’offrant une représentation plus adaptée au DeFi du fonds ACRED d'Apollo’porteur de rendement, a trouvé sa place sur le marché des prêts de Kamino’

Les fonds d'Apollo’ont trouvé leur place sur le marché des prêts de Kamino’

.

Alors que $sACRED ne peut pas être librement échangé sur une bourse décentralisée, les détenteurs accrédités peuvent emprunter des stablecoins contre leurs avoirs.

Les avantages des actifs du Trésor tokenisés

Grâce aux progrès et au développement continu d'équipes telles que Securitize, les actifs de trésorerie tokenisés trouvent progressivement une utilité plus large au sein d'un écosystème DeFi expansif.

Mais il doit y avoir plus que cela. Les plus grandes institutions financières du monde n'auraient probablement pas été disposées à transférer des millions de dollars d'actifs de trésorerie sur une blockchain publique afin qu'un petit nombre d'investisseurs accrédités puissent emprunter des $USDC.

Les investisseurs accrédités peuvent également emprunter des $USDC.

dir="ltr">Le responsable de la croissance institutionnelle de la Fondation Solana Nick Ducoff souligne quelques avantages supplémentaires, citant le rendement programmatique et une plus grande flexibilité de transfert d'actifs comme des différentiateurs clés par rapport aux actifs équivalents offchain.“Les gestionnaires d'actifs comme Franklin Templeton apportent des contributions incroyablement importantes en faisant avancer la discussion sur les RWA avec les régulateurs et ont innové dans le cadre des contraintes qui leur sont imposées. Par exemple, Franklin Templeton autorise le transfert de BENJI de pair à pair entre les portefeuilles répertoriés. Dites-moi comment vous pourriez envoyer des actions du fonds XYZ de votre société de courtage à quelqu'un d'autre ? Ce n'est pas vraiment possible. Ils innovent donc. En outre, ils prennent un instantané pour le paiement des intérêts à chaque bloc, de sorte que si vous détenez leur fonds d'argent pendant une partie de la journée, vous recevez cette partie de l'intérêt de la journée. Ce n'est pas le cas avec les fonds monétaires traditionnels.” - Nick Ducoff, Solana Foundation Head of Institutional Growth

Ducoff affirme que les émetteurs de TradFi sont déterminés à innover davantage et à mettre à niveau les constructions financières héritées dans une économie onchain, malgré les limites réglementaires. Si la SEC continue de moderniser son cadre réglementaire, le secteur pourrait bénéficier de moins d'obstacles à la conformité dans les années à venir.

Ducoff

Les bons du Trésor américain et la foule de DeFi

Qu'en est-il aujourd'hui ? Les actifs de trésorerie basés sur Solana gagnent régulièrement en popularité auprès des investisseurs accrédités, malgré leur manque de composabilité par rapport aux actifs DeFi traditionnels.

Bien qu'il puisse y avoir quelques préoccupations persistantes concernant les pratiques de conservation, la réalité est que ces actifs ne sont pas conçus pour les puristes DeFi. En tant que tels, les actifs de trésorerie tokenisés pourraient avoir du mal à trouver une adoption significative dans une économie onchain ouverte.

p style="text-align : justify ;">p style="text-align : justify").

Cela dit, les opérateurs institutionnels et les investisseurs accrédités peuvent trouver des actifs comme $BUIDL et $BENJI préférables aux alternatives offchain. Le transfert flexible d'actifs entre les portefeuilles inscrits sur la liste blanche est un déblocage de niche pour ces acteurs, et la perspective d'une accumulation de rendement programmatique pourrait signifier que la richesse des détenteurs s'accumule plus rapidement.

La disparité de la demande des utilisateurs entre les deux secteurs est révélatrice de la maturation plus large des crypto’monnaies. L'échelle démographique horizontale et les afflux institutionnels sont sans aucun doute un élément positif net pour Solana.

Différents types de produits sont utiles à différents types de personnes pour différentes raisons, et c’est bien ainsi.

En savoir plus sur SolanaFloor

$PUMP tokenomics revealed ahead of ICO

Les tokenomics sont dévoilés avant l'ICO

.

Explorer les stratégies DeFi intermédiaires sur Solana

Les stratégies DeFi intermédiaires sur Solana