El auge de los agregadores en Solana DeFi: Más del 70% del volumen DEX se canaliza a través de agregadores, alcanzando su máximo en 7 meses

A principios de octubre, Jupiter captó más del 53% de todas las operaciones enrutadas por agregadores en todas las cadenas, a pesar de operar únicamente con Solana

- Publicado:

- Editado:

En el último año, el ecosistema DeFi de Solana ha experimentado un profundo cambio estructural. El volumen de negociación, antes disperso en un puñado de AMM y protocolos de libro de órdenes, se canaliza cada vez más a través de agregadores. Estas plataformas dirigen los swaps de los usuarios a través de múltiples fuentes de liquidez para optimizar la ejecución. Lo que comenzó como una función práctica se ha convertido en la capa definitoria del panorama DEX de Solana.

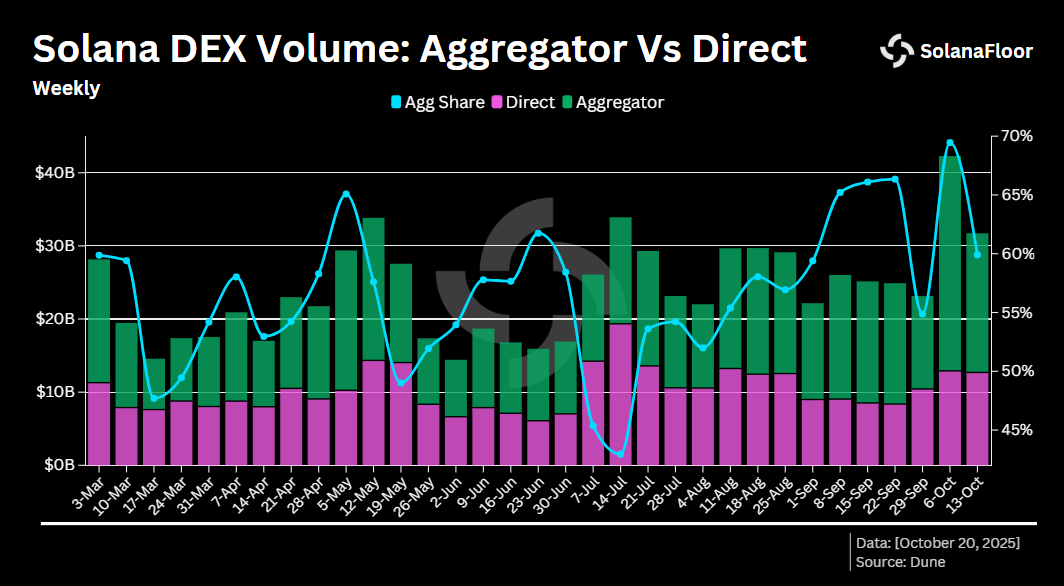

En las últimas semanas, los agregadores han dirigido sistemáticamente más del 60% de todo el volumen de operaciones DEX en Solana. La tendencia culminó en la semana del 6 de octubre, cuando los agregadores captaron el 70% del volumen total, el nivel más alto de los últimos siete meses. Esa misma semana también se estableció un nuevo punto de referencia para la actividad de los agregadores de Solana, alcanzando los 29.000 millones de dólares en volumen total enrutado. Esta cifra pone de manifiesto la profunda integración de los agregadores en los flujos de negociación diarios.

En las últimas semanas, los agregadores han dirigido sistemáticamente más del 60% de todo el volumen de operaciones DEX en Solana. La tendencia culminó en la semana del 6 de octubre, cuando los agregadores captaron el 70% del volumen total, el nivel más alto de los últimos siete meses. Esa misma semana también se estableció un nuevo punto de referencia para la actividad de los agregadores de Solana, alcanzando los 29.000 millones de dólares en volumen total enrutado. Esta cifra pone de manifiesto la profunda integración de los agregadores en los flujos de negociación diarios.

El dominio de Jupiter y la aparición de nuevos agregadores

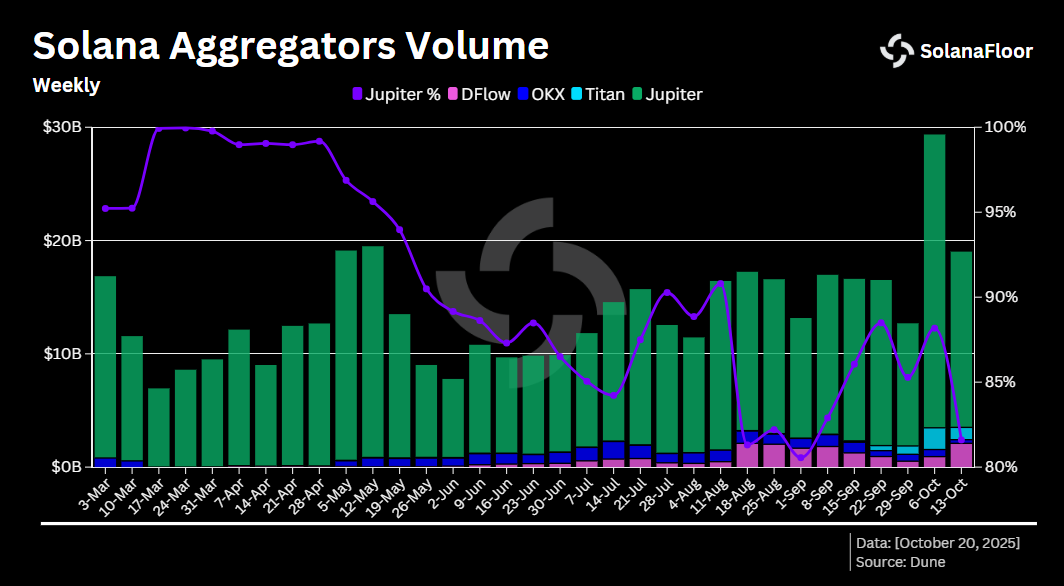

Entre los cuatro principales agregadores de Solana, Jupiter sigue siendo el líder indiscutible. Durante la semana pasada, representó el 81,6% de toda la actividad de los agregadores de la red, una posición dominante se mire por donde se mire. Sin embargo, esta cifra es inferior a la cuota del 99,9% que tenía a mediados de marzo, lo que refleja el ascenso gradual de nuevos competidores como OKX, DFlow y Titan.

A mediados de julio, OKX enrutó más de 1.500 millones de dólares en volumen y se aseguró una cuota del 10,7% esa semana. DFlow siguió una trayectoria de crecimiento similar, captando el 12,2% del volumen total de DEX a mediados de agosto. Más recientemente, Titan se ha expandido rápidamente, enrutando 1.900 millones de dólares y haciéndose con una cuota del 6,5% a principios de octubre.

A mediados de julio, OKX enrutó más de 1.500 millones de dólares en volumen y se aseguró una cuota del 10,7% esa semana. DFlow siguió una trayectoria de crecimiento similar, captando el 12,2% del volumen total de DEX a mediados de agosto. Más recientemente, Titan se ha expandido rápidamente, enrutando 1.900 millones de dólares y haciéndose con una cuota del 6,5% a principios de octubre.

A pesar de estos competidores, Jupiter sigue liderando tanto Solana como el mercado de criptomonedas en general. Registró un máximo de siete meses de 25.800 millones de dólares en operaciones enrutadas durante la semana del 6 de octubre.

Liquidez cambiante: Los agregadores de activos toman la delantera

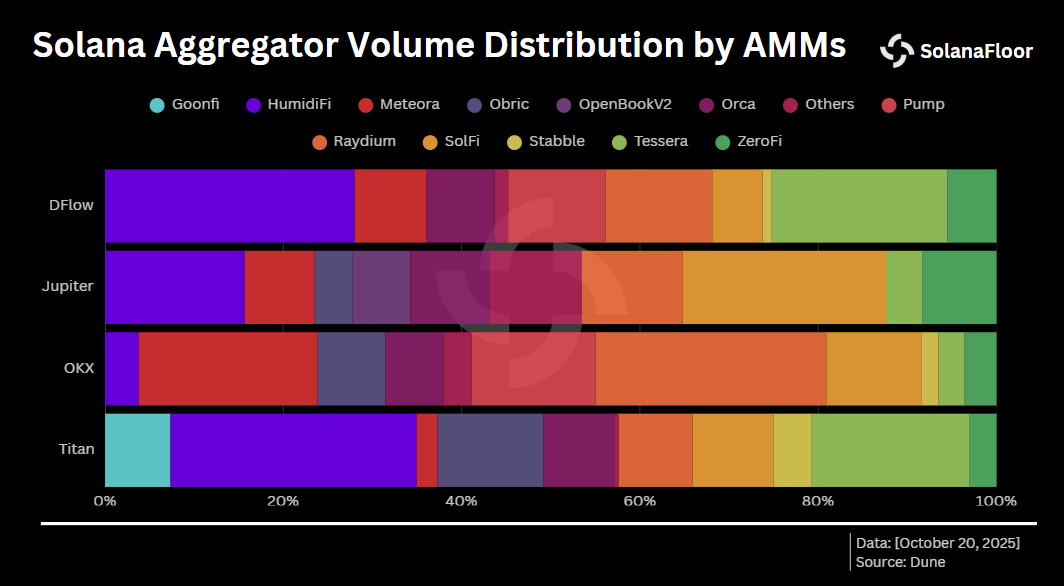

Un análisis de hacia dónde dirigen sus operaciones los agregadores revela otro cambio importante: el creciente dominio de los AMM propietarios (Prop AMM). A lo largo de los últimos siete meses, estos protocolos han ido absorbiendo el volumen de operaciones que antes se dirigía a DEX tradicionales como Raydium y Orca.

En Jupiter, SolFi y Humidifi representan ahora el 21,1% y el 16% del volumen enrutado, respectivamente, mientras que Raydium ocupa el tercer lugar con sólo el 10,7%. En DFlow, Humidifi tiene una cuota aún mayor, del 33,2%, seguida de Tessera, con el 18,9%. Titán muestra una tendencia similar, donde las AMM de hélice acaparan colectivamente más del 61% del total de operaciones enrutadas, dejando atrás a las AMM tradicionales.

En Jupiter, SolFi y Humidifi representan ahora el 21,1% y el 16% del volumen enrutado, respectivamente, mientras que Raydium ocupa el tercer lugar con sólo el 10,7%. En DFlow, Humidifi tiene una cuota aún mayor, del 33,2%, seguida de Tessera, con el 18,9%. Titán muestra una tendencia similar, donde las AMM de hélice acaparan colectivamente más del 61% del total de operaciones enrutadas, dejando atrás a las AMM tradicionales.

La única excepción es OKX, donde los AMM tradicionales siguen dominando las preferencias de enrutamiento. En OKX, Raydium y Meteora acaparan el 25,7% y el 20% del volumen enrutado, respectivamente, mientras que las AMM tradicionales, como SolFi y Humidifi, van a la zaga.

El declive de Raydium y la evolución interna de Jupiter

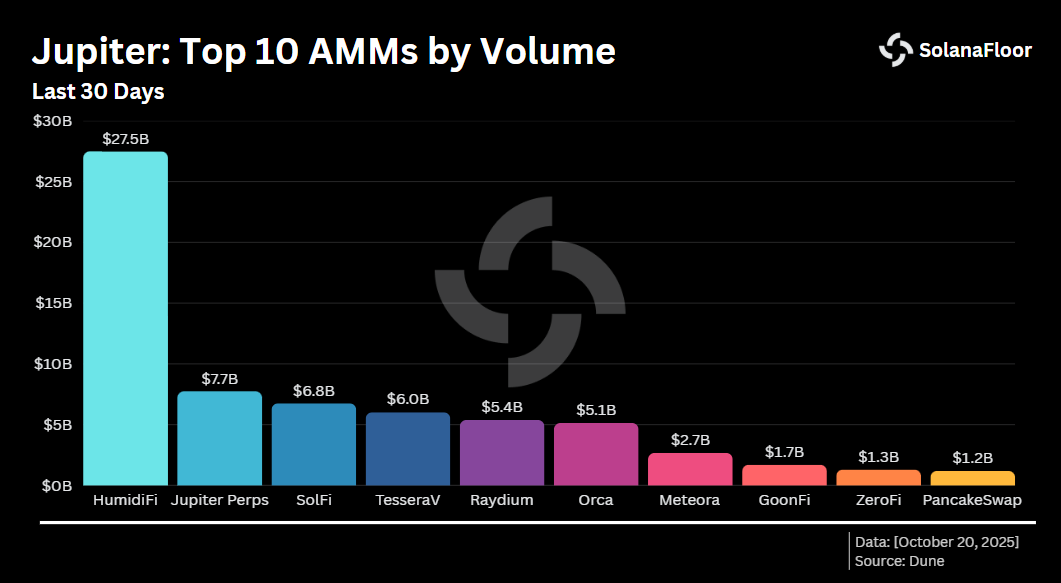

La composición interna del enrutamiento de Júpiter ilustra aún más esta transición. Hace un año, en octubre de 2024, Raydium gestionaba más del 40% del volumen enrutado de Júpiter. Hoy, esa cifra ha caído a menos del 9%. Por el contrario, Humidifi lidera ahora los destinos de enrutamiento de Jupiter, procesando 27.500 millones de dólares en volumen durante el mes pasado, lo que equivale a más del 42% de todas las operaciones ejecutadas a través de Jupiter.

La composición interna del enrutamiento de Júpiter ilustra aún más esta transición. Hace un año, en octubre de 2024, Raydium gestionaba más del 40% del volumen enrutado de Júpiter. Hoy, esa cifra ha caído a menos del 9%. Por el contrario, Humidifi lidera ahora los destinos de enrutamiento de Jupiter, procesando 27.500 millones de dólares en volumen durante el mes pasado, lo que equivale a más del 42% de todas las operaciones ejecutadas a través de Jupiter.

Mientras tanto, Jupiter Perp, la integración perpetua del agregador, ha crecido hasta los 7.700 millones de dólares en volumen mensual enrutado, lo que subraya cómo Jupiter está evolucionando más allá de un simple enrutador de swaps para convertirse en un centro DeFi completo. El acusado descenso de la cuota de Raydium marca un claro punto de inflexión. La liquidez en Solana ya no está centrada en AMM, sino en los agregadores, donde la lógica de enrutamiento determina el flujo en lugar de la propiedad del pool.

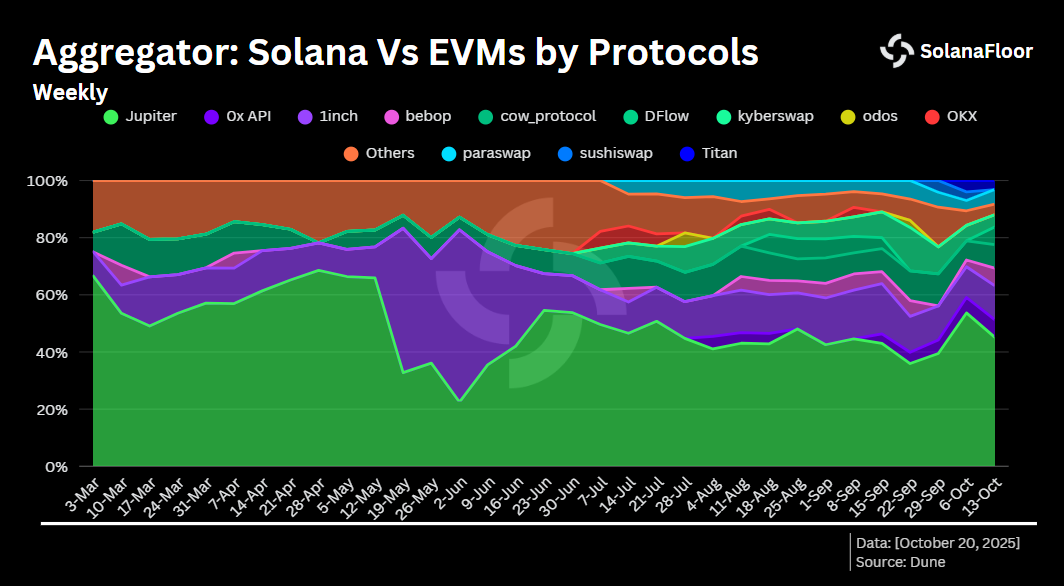

Más allá de Solana: los agregadores redefinen la DeFi entre cadenas

La influencia de los agregadores de Solana se extiende ahora más allá de la propia red. En todas las cadenas de bloques, el volumen de operaciones enrutadas ha pasado de 15.900 millones de dólares a finales de junio a más de 42.000 millones a principios de octubre. Sólo Jupiter representa el 53,6% de este total, una cifra notable si se tiene en cuenta que opera exclusivamente en Solana.

La influencia de los agregadores de Solana se extiende ahora más allá de la propia red. En todas las cadenas de bloques, el volumen de operaciones enrutadas ha pasado de 15.900 millones de dólares a finales de junio a más de 42.000 millones a principios de octubre. Sólo Jupiter representa el 53,6% de este total, una cifra notable si se tiene en cuenta que opera exclusivamente en Solana.

Durante la semana pasada, Jupiter mantuvo el 45,2% de toda la actividad de los agregadores, superando con creces a 1inch , con el 11,9% en 12 cadenas, y a Cow Protocol, con el 8,2% en 7 cadenas.

La era de los agregadores de Solana ha llegado

Los datos ofrecen una imagen clara. El ecosistema DEX de Solana ha entrado en su era de agregadores. La ejecución está cada vez más determinada por el enrutamiento inteligente en lugar de por pools aislados, y la concentración de volumen se está desplazando hacia protocolos capaces de igualar eficientemente la liquidez en toda la cadena.

El dominio continuado de Jupiter, junto con la aparición de Titan, DFlow y otros, indica tanto competencia como madurez en Solana DeFi. Y lo que es más importante, el auge de las Prop AMM refleja una transformación fundamental en la que la liquidez pasa a ser programable, componible y optimizada en la capa de enrutamiento.

Este artículo forma parte de nuestra serie Solana Data Insights. Asegúrese de suscribirse a Solana Data Insights para el análisis semanal de onchain.

Más información en SolanaFloor

La actividad de Solana Launchpad cae un 73% mientras Four.meme sube en BNB

¿Qué ocurrirá realmente con Solana en 2025?