Guerra de agregadores Solana: análisis en profundidad de la cuota de volumen, el enrutamiento DEX y los AMM privados

Los agregadores dominan: Más del 50% del volumen DEX mensual de Solana

- Publicado:

- Editado:

A pesar de los recientes signos de enfriamiento del entusiasmo por los intercambios descentralizados (DEX), la competencia entre los agregadores en Solana sigue siendo feroz, lo que indica su papel fundamental dentro del ecosistema. Los agregadores no sólo han mantenido volúmenes de negociación mensuales sustanciales, sino que también han consolidado su dominio como componentes infraestructurales clave del panorama de negociación de Solana.

Los agregadores se llevan la parte del león

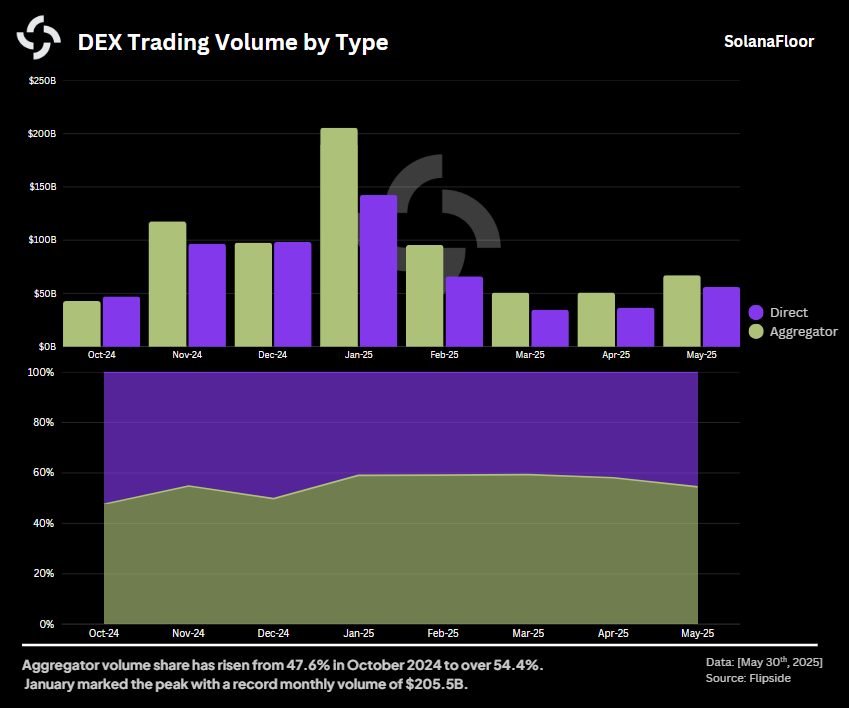

Basado en Flipside, los datos de onchain destacan la posición fundamental que ocupan los agregadores. En los últimos ocho meses, los agregadores han representado sistemáticamente entre el 47,6% y el 59,3% del volumen total mensual de operaciones DEX. Este dominio sostenido fue particularmente pronunciado en enero de 2025, cuando los agregadores procesaron colectivamente un máximo histórico de más de 205.000 millones de dólares en volumen mensual.

Basado en Flipside, los datos de onchain destacan la posición fundamental que ocupan los agregadores. En los últimos ocho meses, los agregadores han representado sistemáticamente entre el 47,6% y el 59,3% del volumen total mensual de operaciones DEX. Este dominio sostenido fue particularmente pronunciado en enero de 2025, cuando los agregadores procesaron colectivamente un máximo histórico de más de 205.000 millones de dólares en volumen mensual.

Desde diciembre de 2024, los agregadores han manejado consistentemente más de la mitad de toda la actividad comercial DEX en Solana, mostrando su importancia estratégica incluso en medio de las fluctuaciones del mercado vinculadas a la volatilidad de memecoin. Aunque los volúmenes de negociación se han enfriado desde sus máximos de enero, la actividad se disparó de nuevo en mayo de 2025, alcanzando los 67 mil millones de dólares, lo que representa un aumento sustancial del 31,8% en comparación con el mes anterior.

Júpiter: El líder indiscutible

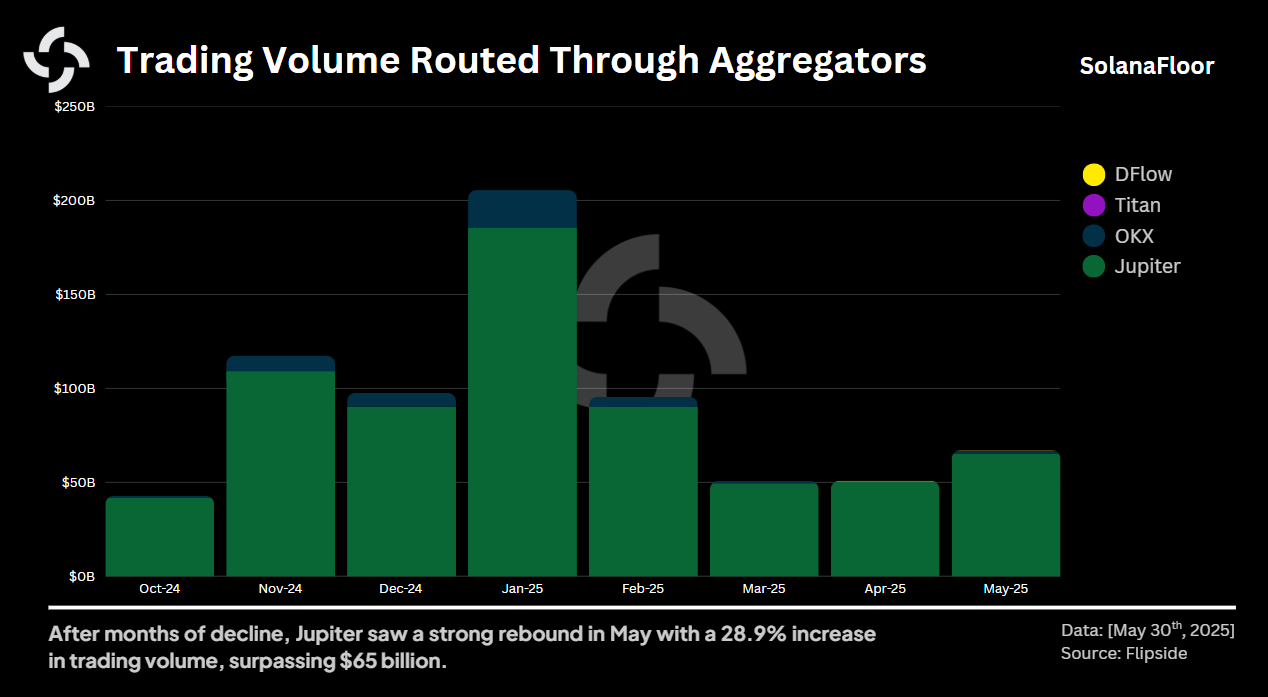

En medio de una intensa competencia, Jupiter ha mantenido un claro liderazgo, gestionando la gran mayoría del volumen de agregadores en Solana. Sólo en enero, Jupiter procesó operaciones por valor de 185.000 millones de dólares. Competidores como OKX también han acaparado la atención, alcanzando su propio máximo de 20.100 millones de dólares en volumen de operaciones durante el mismo periodo.

En medio de una intensa competencia, Jupiter ha mantenido un claro liderazgo, gestionando la gran mayoría del volumen de agregadores en Solana. Sólo en enero, Jupiter procesó operaciones por valor de 185.000 millones de dólares. Competidores como OKX también han acaparado la atención, alcanzando su propio máximo de 20.100 millones de dólares en volumen de operaciones durante el mismo periodo.

Las empresas emergentes Titan y DFlow, aunque aún se encuentran en las primeras fases de crecimiento, han mostrado un impulso prometedor. Titan alcanzó los 55 millones de dólares de volumen de operaciones en mayo, mientras que DFlow registró volúmenes de 182 millones de dólares, lo que indica la posibilidad de que aumente la presión competitiva en los próximos meses.

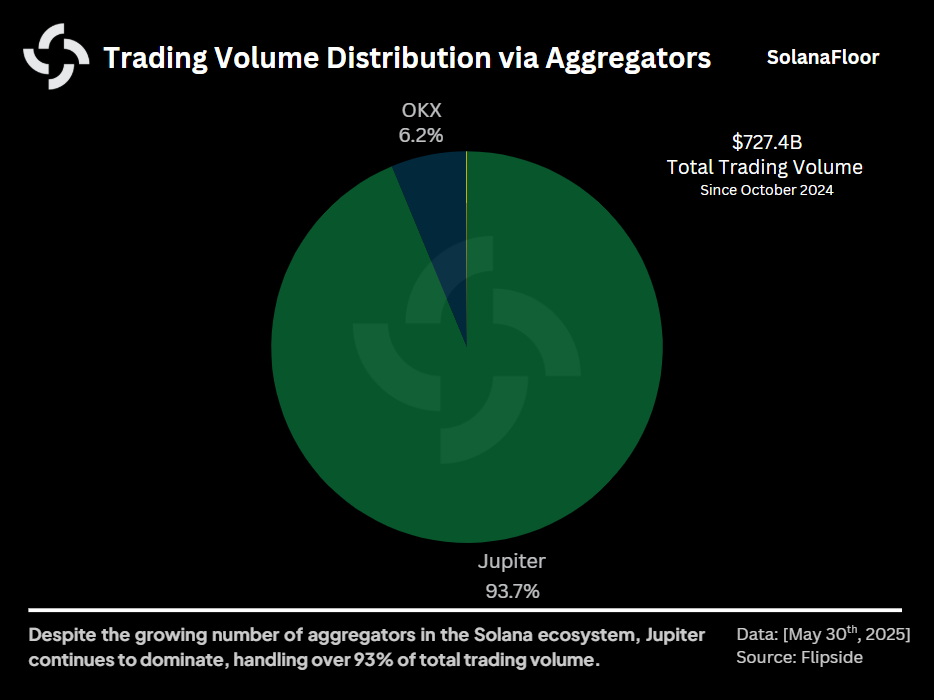

Sin embargo, observando el panorama general de los últimos ocho meses, Jupiter domina de forma abrumadora, siendo responsable de más del 93,7% del volumen total de los agregadores (727.000 millones de dólares). OKX le sigue de lejos con un 6,2%, mientras que Titan y DFlow representan en conjunto menos del 0,1% del volumen total.

Sin embargo, observando el panorama general de los últimos ocho meses, Jupiter domina de forma abrumadora, siendo responsable de más del 93,7% del volumen total de los agregadores (727.000 millones de dólares). OKX le sigue de lejos con un 6,2%, mientras que Titan y DFlow representan en conjunto menos del 0,1% del volumen total.

Estrategias divergentes y diversidad de DEX

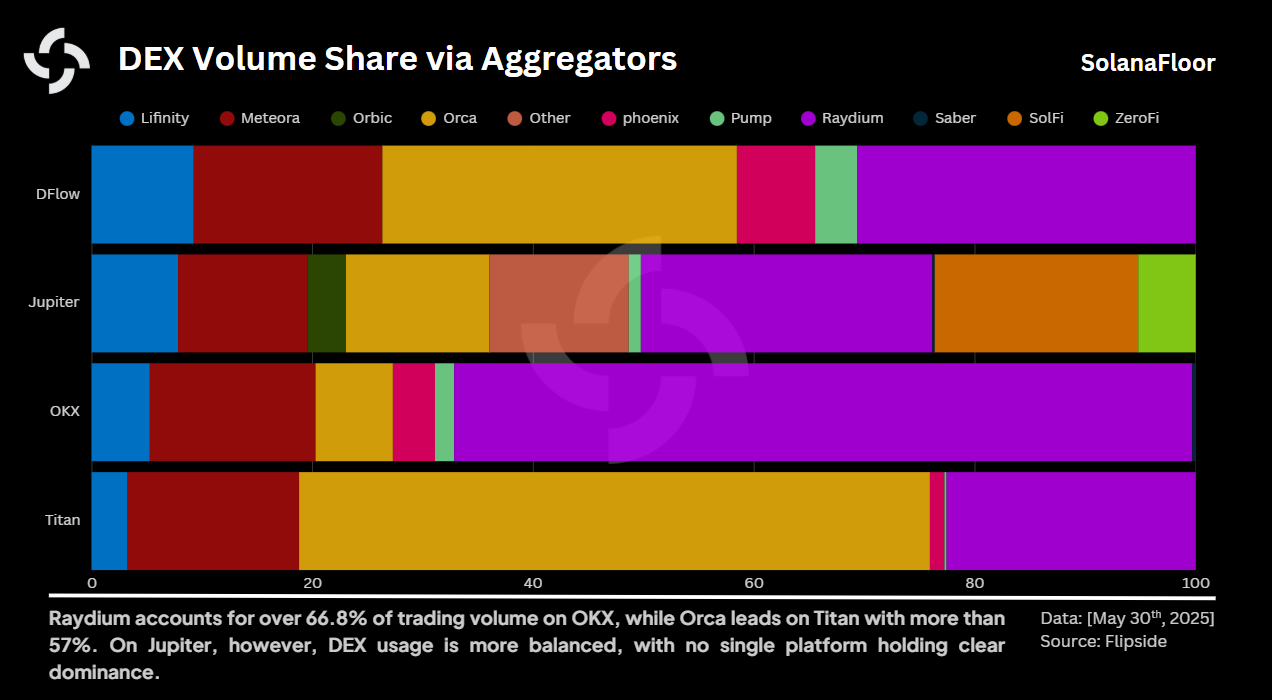

Cada agregador adopta una estrategia distinta a la hora de seleccionar las bolsas descentralizadas para el enrutamiento de las operaciones, lo que se refleja en los diferentes grados de diversidad entre ellas.

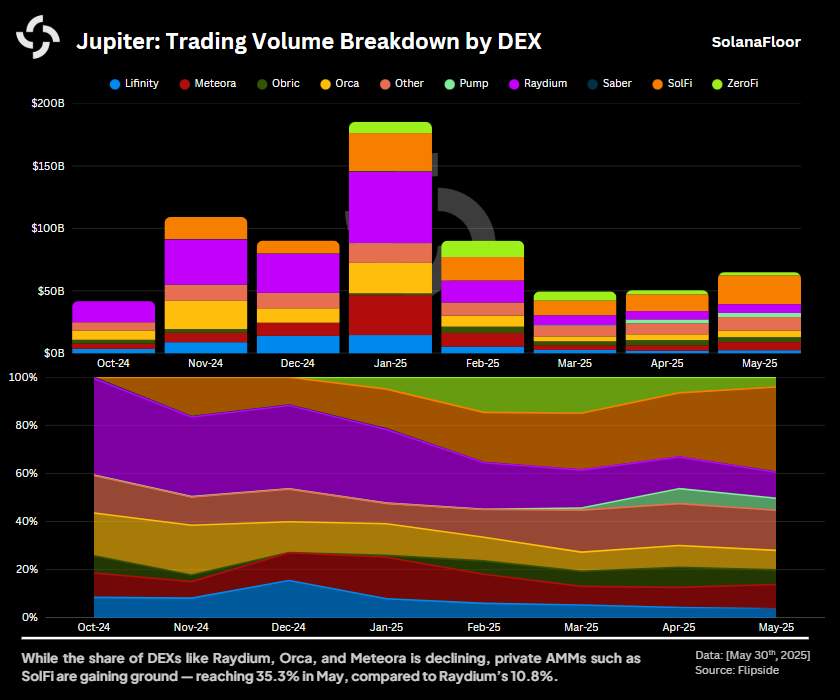

Jupiter destaca especialmente por su cartera altamente diversificada de integraciones DEX. Dentro del enrutamiento de operaciones de Jupiter,Raydium lidera con una cuota del 26%, seguido de cerca por SolFi, un creador de mercado automatizado (AMM) privado que opera sin una interfaz front-end, con un 18,4%. Orca completa los tres primeros puestos con una cuota del 13%.

Jupiter destaca especialmente por su cartera altamente diversificada de integraciones DEX. Dentro del enrutamiento de operaciones de Jupiter,Raydium lidera con una cuota del 26%, seguido de cerca por SolFi, un creador de mercado automatizado (AMM) privado que opera sin una interfaz front-end, con un 18,4%. Orca completa los tres primeros puestos con una cuota del 13%.

En cambio, otros agregadores muestran menos diversidad. Por ejemplo, OKX depende en gran medida de Raydium, canalizando el 66,8% de su volumen a través de esta única DEX. Del mismo modo, Titan favorece predominantemente a Orca, que constituye más del 57% de sus operaciones enrutadas. DFlow ofrece una distribución más equilibrada, aunque sigue dominada por Orca y Raydium, con un 32,1% y un 30,6%, respectivamente.

El auge de las AMM privadas

Una característica distintiva de Jupiter, que lo diferencia de otros agregadores, es su amplio apoyo a las AMM privadas, que han modificado significativamente la dinámica interna del agregador. En conjunto, estas AMM privadas representan ahora más del 27,1% del volumen total enrutado por Jupiter.

Una característica distintiva de Jupiter, que lo diferencia de otros agregadores, es su amplio apoyo a las AMM privadas, que han modificado significativamente la dinámica interna del agregador. En conjunto, estas AMM privadas representan ahora más del 27,1% del volumen total enrutado por Jupiter.

El auge de las AMM privadas ha afectado profundamente al dominio de DEX establecidas como Raydium y Orca. Raydium, que llegó a ser una fuerza dominante con una cuota del 40,1% en octubre de 2024, vio cómo su proporción de volumen se reducía drásticamente a menos del 11% en mayo de 2025. Del mismo modo, la cuota de Orca descendió del 17,8% a menos del 8,1% en el mismo periodo.

Por el contrario, el espectacular ascenso de SolFi ejemplifica la cambiante dinámica de Júpiter. Partiendo de una mera cuota del 0,06% en octubre de 2024, SolFi se catapultó a más del 35,3% en mayo, lo que refleja el giro estratégico del agregador hacia soluciones de liquidez privadas y centradas en el backend.

SolFi.

El panorama futuro

El crecimiento sostenido y la evolución de las estrategias de mercado de los agregadores de Solana ponen de relieve su papel central en el panorama más amplio de las finanzas descentralizadas. A medida que cambien las pautas de negociación y aparezcan nuevos competidores, la batalla entre los agregadores se intensificará.

Los agregadores de Solana, en particular Jupiter, son claramente las potencias silenciosas de este ecosistema, configurando el panorama competitivo mediante asociaciones estratégicas, innovación en la provisión de liquidez y ajustes sensibles a las demandas de los operadores. Sin duda, los próximos meses ofrecerán más información sobre cómo estos actores fundamentales se adaptan a la dinámica siempre cambiante de la negociación descentralizada.

Permanezca atento para obtener más información sobre cómo estas plataformas evolucionan y dan forma al futuro de la negociación DeFi en Solana.

Este artículo forma parte de nuestra serie Solana Data Insights. Asegúrese de suscribirse a Solana Data Insights para obtener un análisis semanal de la cadena de valor.

Más información sobre SolanaFloor

La SEC dice que la estaca PoS no es una transacción de valores - ¿SOL estaca ETFs a continuación?