El ejército de Meteora LP dividido sobre $MET Tokenomics

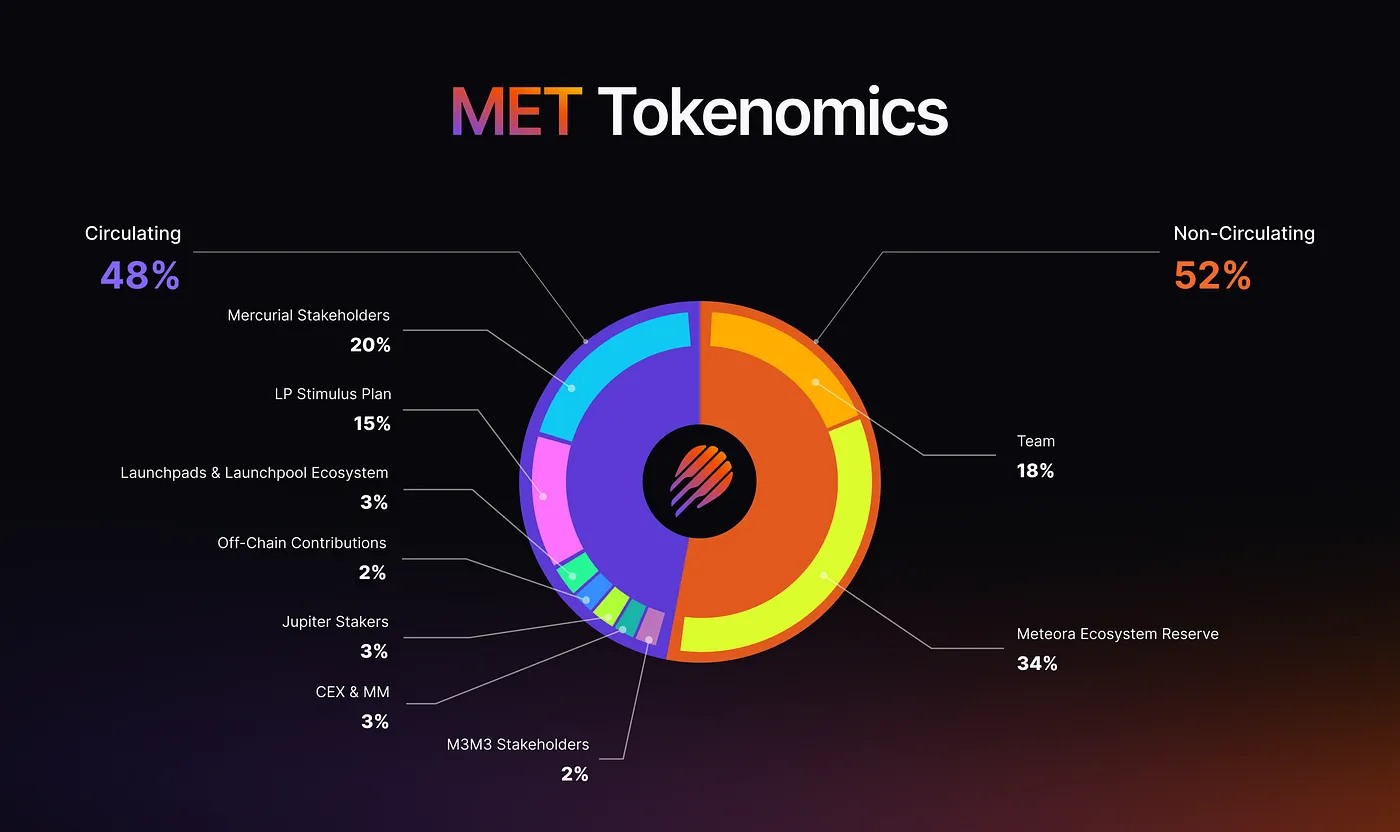

Los esperados tokenómicos de Meteora han asignado el 20% del suministro a los interesados en Mercurial

- Publicado:

- Editado:

A tan solo 15 días del TGE, Meteora ha publicado el desglose tokenómico de $MET’s, en el que se describen las asignaciones para cada subgrupo de su amplia comunidad.

Naturalmente, no todo el mundo está contento con la distribución. Mientras que los partidarios a largo plazo son optimistas sobre el alto suministro de circulación de $MET’en el lanzamiento, han surgido preocupaciones sobre los 200M de tokens destinados a las partes interesadas de Mercurial.

$MET Tokenomics de un vistazo

Después de anunciar por primera vez su paquete de estímulo de LP en diciembre de 2023, Meteora ha confirmado finalmente la tokenómica completa antes de su TGE del 23 de octubre. Evidentemente descorazonado por la tendencia de ‘low-float, high-FDV’ que ha dominado las distribuciones en los últimos años, $MET se lanzará con el 48% de su suministro total en circulación en el Día Uno.

Además de los 150 millones de tokens asignados a los usuarios de Meteora, un 10% adicional se ha dividido entre el ecosistema de plataforma de lanzamiento de Meteora, los contribuyentes offchain, $JUP stakers, y los titulares de $M3M3, una plataforma de lanzamiento de memecoin fallida plagada de un muerte de lanzamientos extractivos orquestada por Kelsier Venture’s Hayden Davis.

El equipo de Meteora’se ha asignado a sí mismo el 18% de la oferta conferida durante 6 años, mientras que el 34% se ha reservado para futuros incentivos del ecosistema.

La asignación del 20% a Mercurial desata un acalorado debate

Como suele ocurrir con los anuncios de tokenómica, inevitablemente han surgido discusiones sobre las asignaciones. Entre los leales a Meteora, las mayores preocupaciones con respecto a la distribución de $MET se centran en una asignación del 20% a las partes interesadas de Mercurial, o los titulares de tokens $MER antes del cambio de marca del proyecto a Meteora.

Los datos de onchain sugieren que, en el momento de la instantánea de poseedores de tokens $MER, el ~58% del suministro de $MER estaba en manos de las 10 principales carteras. Aunque a primera vista esto apesta a actividad interna, es importante tener en cuenta que la mayor parte de estos monederos estaban controlados por FTX y AMM como Raydium.

Desde entonces, el co-líder de Meteora, Soju, ha confirmado que estos monederos no recibirán $MET, distribuyendo la asignación de tokens $MER de forma más equitativa entre el resto de monederos.

El co-líder de Meteora, Zhen Hoe Yong, ha reafirmado el compromiso del proyecto de recompensar a las partes interesadas de Mercurial, argumentando que sin su apoyo, ni Jupiter ni Meteora existirían hoy en día.

Las operaciones previas a la apertura del mercado valoran $MET en 1.500 millones de dólares FDV

Con Meteora aportando la tan necesaria claridad y finalidad a la distribución de $MET, varios mercados se están alineando para dar a los especuladores una mejor indicación del valor de su próximo lanzamiento aéreo. Las expectativas de que $MET se negocie por encima de un FDV de 2.000 millones de dólares cayeron bruscamente cuando los operadores vieron que el 48% de la oferta estaría circulando en el lanzamiento, con las probabilidades de Polymarket cayendo bruscamente tras el anuncio.

$MET’s relativamente grande suministro de circulación inicial sugiere que el token puede abrir el comercio en un punto de precio más bajo, pero no se enfrentará a la amenaza inminente de grandes desbloqueos a lo largo de su curva de adquisición de derechos que plagan muchos tokens de baja flotación, alto FDV.

El sentimiento pesimista hacia $MET se ha visto agravado por la reticencia del equipo a definir con firmeza la utilidad del token. Soju aún no ha confirmado si Meteora destinará una parte de los ingresos de la plataforma a la recompra de tokens, una práctica que se ha convertido en habitual en los mercados de criptomonedas.

Sin ninguna forma de utilidad que respalde el activo, $MET puede luchar por mantener un FDV superior al de sus competidores. Las bolsas descentralizadas rivales, como Raydium y Orca, han empleado mecanismos de recompra, con la primera comprando más de 200 millones de dólares en $RAY para aportar valor a los titulares de tokens.

La negociación previa a la comercialización en centros alternativos es coherente con el FDV de 1.000 a 2.000 millones de dólares previsto por los operadores de Polymarket. En la actualidad, $MET se cotiza a 1,69 $ en las operaciones previas a la comercialización en MEXC, aunque la escasa liquidez y el bajo volumen de negociación de la plataforma hacen que esta sea una medida poco precisa del valor percibido de $MET.

Más información sobre SolanaFloor

El mayor DAT de Solana pone en marcha su validador

Forward Industries’ lanza el octavo validador más grande de Solana, impulsado por DoubleZero

¿Tiene Solana un problema con Stablecoin?