Exploración de los bajos recuentos de titulares y la falta de utilidad de DeFi en los activos ponderados por riesgo del Tesoro

$BENJI, $BUIDL, $VBILL y $TBILL tienen menos de 15 titulares combinados y ninguna integración DeFi - ¿Por qué?

- Publicado:

- Editado:

Para el usuario medio de DeFi, las acciones tokenizadas tienen mucho sentido. Un custodio de confianza mantiene las acciones “reales” y gestiona las acuñaciones y las quemas, y los participantes de la red tienen vía libre para utilizar las acciones onchain como mejor les parezca.

Por otro lado, los bonos del Tesoro de deuda estadounidense tokenizados, como Franklin Templeton $BENJI, BlackRock $BUIDL y VanEck $VBILL, son un poco más difíciles de entender para los usuarios avanzados de DeFi.

Al igual que las acciones tokenizadas, un vistazo a SolScan confirma que estos activos son verificablemente onchain. Sin embargo, a diferencia de las acciones tokenizadas, muchos Activos del Tesoro de EE.UU. no pueden ser negociados, garantizados, prestados o tomados en préstamo en la economía DeFi.

Esto plantea la pregunta: ¿Por qué molestarse? ¿Por qué poner estos activos probados en el tiempo en la cadena si no pueden aprovechar ninguno de los beneficios de estar en un sistema sin permisos?

¿Por qué los activos del Tesoro de EE.UU. necesitan ser tratados de manera diferente, y cómo es llevarlos onchain mutuamente beneficioso tanto para los usuarios de Solana como para los fondos institucionales?

Las preocupaciones en torno a los bonos del Tesoro de EE.UU. en cadena

Discutir sobre onchain U.S. Treasuries es terreno movedizo, en gran parte porque el término se aplica a un gran paraguas de activos aplicables. RWA.xyz, tal vez la principal fuente de datos de RWA del sector, separa los activos del Tesoro de EE.UU. de las tradicionales stablecoins, y con razón, aunque sigue considerando las stablecoins con propiedades de rendimiento, como Ondo’s $USDY, como tesoros tokenizados.

Sin embargo, mientras que $USDY y activos similares como OnRe’s $ONyc se pueden negociar públicamente en bolsas descentralizadas y están ampliamente integrados en Solana DeFi, otros activos de tesorería viven en jardines amurallados. Esto se debe a una ira de restricciones regulatorias, pero más sobre esto más adelante.

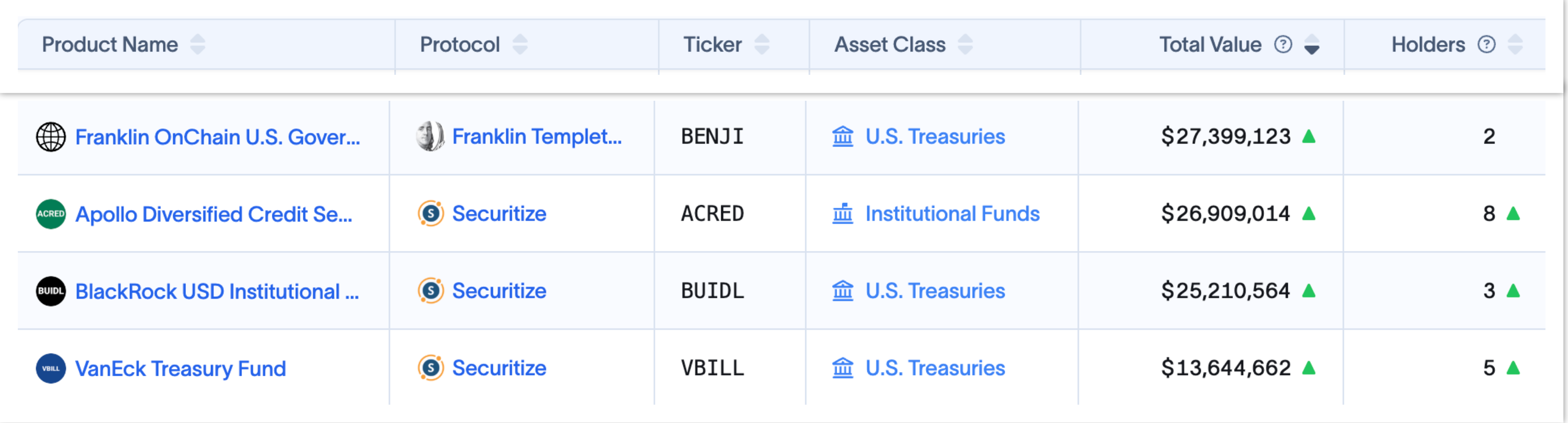

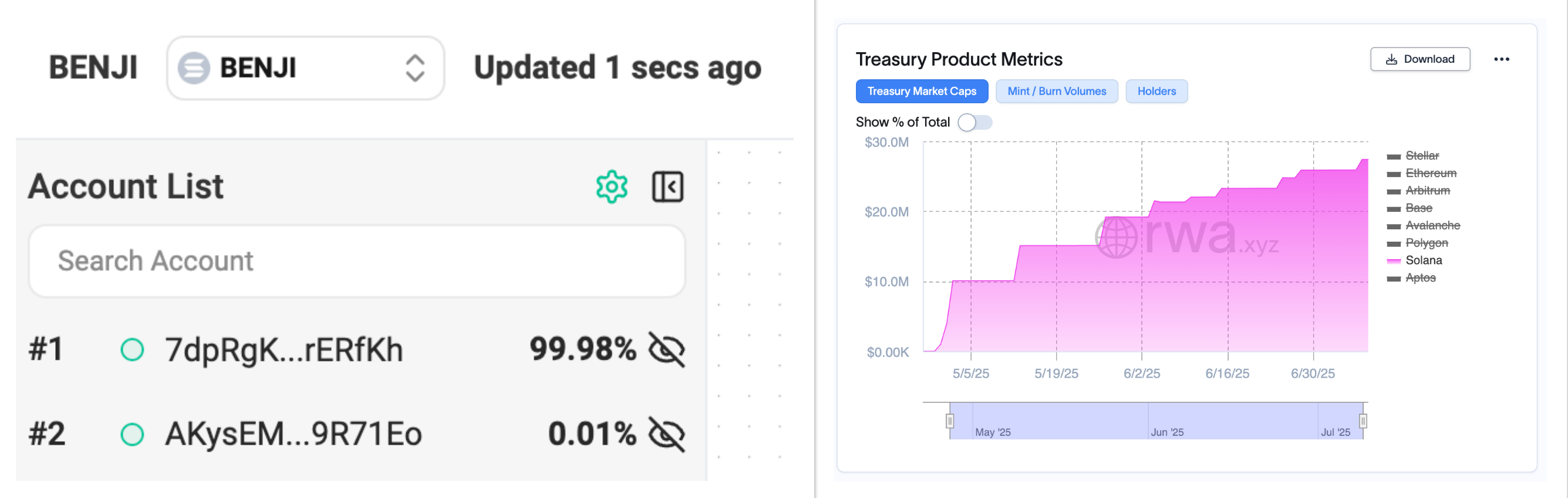

Títulos como $BENJI, $BUIDL y $VBILL han experimentado un crecimiento constante de su capitalización bursátil en los últimos meses, pero su número de titulares sigue siendo cuestionablemente bajo.

Sobre el papel, los activos de tesorería tokenizados parecen tener tasas de adopción onchain notablemente bajas. Esto sugiere una de dos cosas: O bien nadie quiere exponerse a estos activos, o bien el acceso a los tokens onchain no es tan democrático como nos han hecho creer.

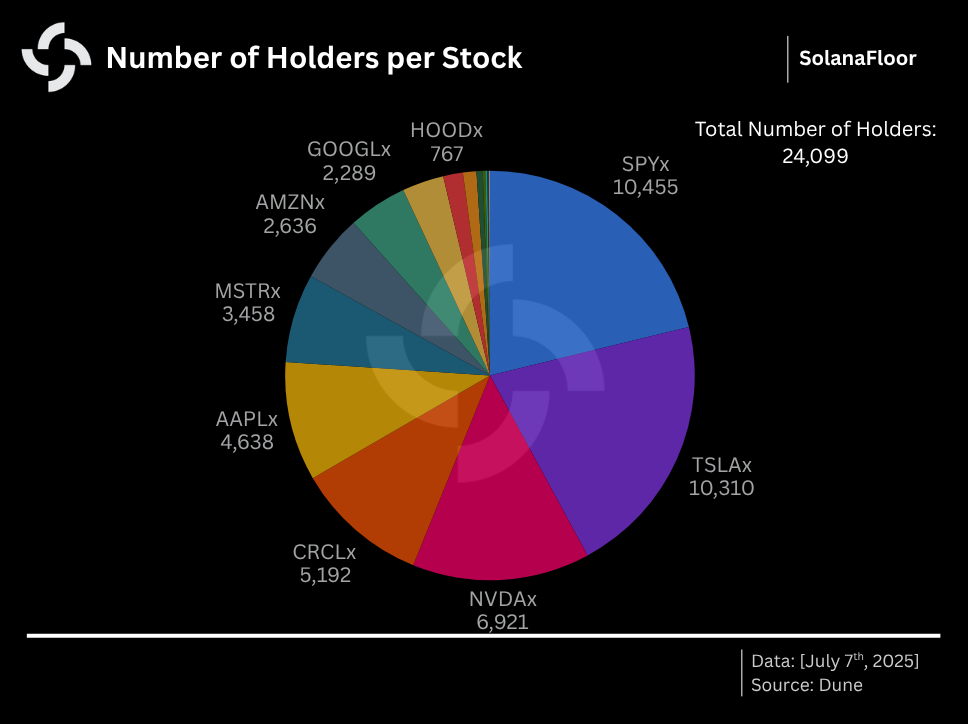

Las acciones tokenizadas de Solana’s han acumulado más de 24.000 titulares en cuestión de días, lo que indica que los usuarios de DeFi están abrumadoramente ansiosos por hacerse con RWAs.

Si fuera tan sencillo como comprar estos tokens a través de Raydium, seguramente cientos de personas más querrían la exposición tokenizada del tesoro estadounidense.

Lo más probable es que los emisores mantengan el control centralizado y la custodia de estos activos. Una posible explicación es que los tokens se acuñan y se mantienen en un pequeño número de carteras seguras en nombre de los inversores, que pueden realizar un seguimiento de sus contribuciones a los fondos a través de aplicaciones específicas, como la aplicación BENJI de Franklin Templeton. SolanaFloor se ha puesto en contacto en repetidas ocasiones con Franklin Templeton para aclarar el asunto, pero la gestora de activos se ha negado hasta ahora a hacer comentarios.

Una declaración de un representante de Securitize, pasando el comentario a través del ingeniero jefe de la Fundación Solana Ilan Gitter, esbozó la mecánica de emisión de activos de tesorería tokenizados:

“Fondos como BUIDL o vBILL en Solana son nativos, lo que significa que el fondo en sí está tokenizado y los procesos de suscripción/reembolso ocurren con el fondo. Los inversores invierten en fiat o stablecoins y el fondo despliega ese capital como se describe en los documentos de oferta y acuña un token. Con respecto al reembolso, el fondo liquida los activos o utiliza la liquidez de reserva para quemar/reembolsar el token del inversor por efectivo o stablecoins, según proceda. En ciertos casos, el propio fondo puede poseer activos digitales (como stablecoins) haciendo posible la suscripción atómica. - Portavoz no identificado de Securitize.

Aunque esto sin duda añade una capa sustancial de “confía en mí bro” a los tesoros tokenizados, los gigantes de TradFi como Franklin Templeton son nombres familiares de confianza por una razón. Puede que los tenedores no tengan el control de la autocustodia sobre sus fichas, pero a este grupo demográfico de inversores probablemente no le importen estos matices.

Tesorería de fichas.

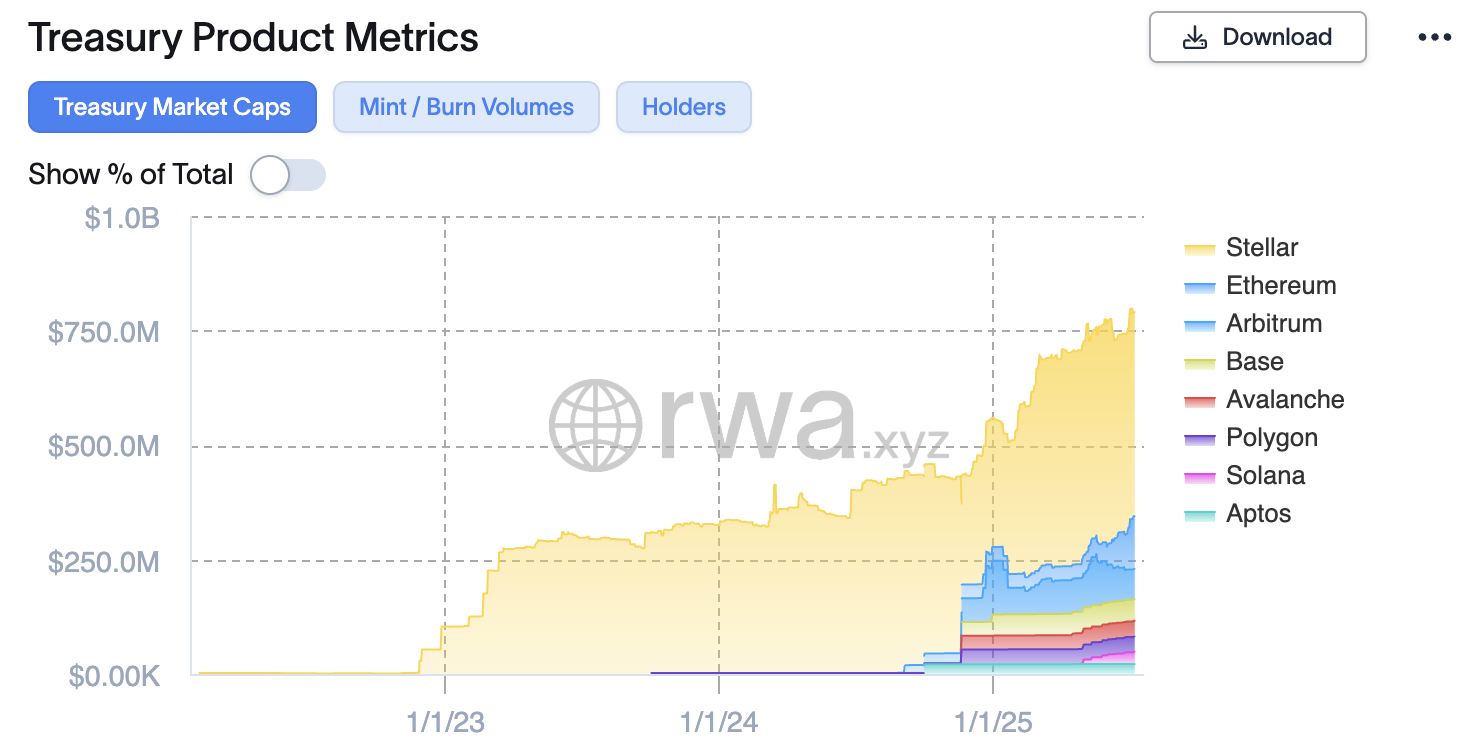

Tomando una visión más amplia, multicadena de tesorerías tokenizadas, Solana todavía está muy por detrás de las cadenas rivales. Basado en datos de RWA.xyz, la capitalización de mercado total de los activos de tesorería basados en Solana constituye un mero 5,6% de Ethereum, e incluso está por detrás de redes mucho más pequeñas como Stellar.

Para todo el optimismo de Franklin Templeton hacia Solana, como lo demuestran spot ETF filings y una gran cantidad de informes de investigación de apoyo, $BENJI ha demostrado ser mucho más popular entre los usuarios de Stellar.

La capitalización de mercado de $BENJI basada en Stellar es más de un 1.500% superior a la de Solana, con 639 titulares frente a los 2 de Solana. A pesar de que un monedero posee más del 99,98% de los $BENJI en circulación en Solana, la capitalización de mercado del fondo ha aumentado de forma constante de 10 millones de dólares a 27 millones de dólares.

Esto sugiere que, o bien Franklin Templeton gestiona la custodia de tokens en nombre de sus usuarios, o que el fondo sólo tiene dos inversores.

El jefe de investigación de RWA.xyz Bryan Choe sostiene que Solana está recuperando el terreno perdido tras un lento comienzo en la carrera armamentística de los RWA. Choe sugiere que ciertos fondos, como Apollo $ACRED, están superando a Solana, al tiempo que insinúa que el supuesto éxito de Stellar en el sector de las RWA se debe casi exclusivamente a $BENJI.

“Los activos tokenizados han recibido históricamente menos atención dentro del ecosistema Solana y el ecosistema RWA se ha desarrollado a un ritmo más lento. Dicho esto, los RWA ciertamente están recibiendo mucha atención en Solana, y los emisores de TradFi como Apollo están muy interesados en explorar el ecosistema. ACRED (el fondo de crédito tokenizado de Apollo) tiene más capitalización de mercado en Solana que en Ethereum… Aparte de Ethereum, Stellar lidera el grupo con ~460 millones de dólares de capitalización de mercado. Pero si se echa un vistazo más profundo, BENJI representa el 98% de su capitalización de mercado. Stellar fue la primera cadena en la que se lanzó BENJI, por lo que tiene un trasfondo estratégico/histórico diferente. Aunque las métricas de alto nivel pintan el panorama de cierta manera, no creo que sea exacto decir que Stellar ha disfrutado de un éxito extraordinario con los RWA. Es más bien que Stellar ha disfrutado de éxito con $BENJI.” - Bryan Choe, Jefe de Investigación de RWA.xyz

Por qué los bonos del Tesoro de Estados Unidos deben tratarse de forma diferente

Las acciones tokenizadas, como las que pronto ofrecerá Remora Markets, han hecho posible que cualquier persona, en cualquier lugar del mundo, pueda operar con las mayores empresas del mundo, 24 horas al día, 7 días a la semana. Los activos del tesoro estadounidense tokenizados no prometen la misma accesibilidad. Como se ha mencionado, esto se debe principalmente a las restricciones regulatorias.

Fondos como BUIDL y BENJI operan bajo regulaciones mucho más estrictas aplicadas por las leyes de valores de Estados Unidos y se limitan a inversores acreditados que pasan los procedimientos KYC y anti-AML. La mayoría de los activos de tesorería tokenizados están sujetos, además, a restricciones de transferencia, lo que significa que sólo pueden interactuar con monederos incluidos en una lista blanca.

Nuestro representante de Securitize mencionado anteriormente estipuló que los protocolos DeFi normalmente asumen que los tokens onchain son instrumentos al portador, lo que significa que la propiedad del activo reside en el titular. Dado que este no es el caso de los valores en cuestión, como $BUIDL y $BENJI, DeFi está mal equipado para dar servicio a estos activos.

“Los protocolos DeFi generalmente presuponen instrumentos al portador, pero los RWA que son valores no son instrumentos al portador y requieren regulaciones específicas que crean obstáculos cuando la propiedad no puede corresponderse con individuos/entidades… Además, los valores a menudo tienen restricciones de transferencia y otros requisitos legales que los protocolos DeFi pueden no ser capaces de soportar.” - Portavoz no identificado de Securitize

A primera vista, superar la barrera de la composabilidad parece un callejón sin salida legislativo. Pero la industria de las criptomonedas no se ha llamado erróneamente la vanguardia de la innovación. Securitize está trabajando activamente en soluciones que permitan a los inversores obtener la máxima utilidad de estos activos, concretamente a través de su modelo propietario sToken.

“Tenemos y seguimos desarrollando formas de utilizar nuestros valores tokenizados en protocolos DeFi y proporcionar otras posibilidades de composición, como la capacidad de pignorar como garantía en criptointercambios… Desde una perspectiva técnica, los sTokens son tokens SPL y no un nuevo estándar. Su ventaja es que representan una posición libre de cargas en un determinado RWA, pero no son el RWA en sí, lo que les permite operar en DeFi con menos fricción que el uso directo de RWA.” - Titulizar

.

$sACRED, el sToken pionero de Securitize que ofrece una representación más preparada para DeFi del fondo ACRED de Apollo, ha encontrado un hogar en el mercado de préstamos de Kamino.

Aunque $sACRED no se puede negociar libremente en un intercambio descentralizado, los titulares acreditados pueden pedir prestadas stablecoins contra sus tenencias.

Las ventajas de los activos de tesorería tokenizados

Cortesía del progreso y el desarrollo continuo de equipos como Securitize, los activos de tesorería tokenizados están encontrando constantemente una utilidad más amplia dentro de un ecosistema DeFi expansivo.

;Pero tiene que haber algo más. Las mayores instituciones financieras del mundo probablemente no estarían dispuestas a transferir millones de dólares en activos de tesorería a una blockchain pública para que unos pocos inversores acreditados puedan tomar prestados $USDC.

El Jefe de Crecimiento Institucional de la Fundación Solana Nick Ducoff destaca algunos beneficios adicionales, citando el rendimiento programático y la mayor flexibilidad de transferencia de activos como diferenciadores clave de los activos equivalentes offchain.

“Los gestores de activos como Franklin Templeton están haciendo contribuciones increíblemente importantes al hacer avanzar la conversación sobre RWA con los reguladores y han innovado dentro de las limitaciones que tienen. Por ejemplo, Franklin Templeton permite la transferencia peer-to-peer de BENJI entre los monederos de la lista blanca. Dígame cómo enviaría acciones del fondo XYZ de su correduría a otra persona. Realmente no podrías hacerlo. Así que están innovando. Además, toman una instantánea para el pago de intereses en cada bloque, por lo que si mantienes su fondo de dinero durante parte del día, obtienes esa parte del interés del día. Ese no es el caso de los fondos monetarios tradicionales. - Nick Ducoff, Responsable de Crecimiento Institucional de la Fundación Solana

Ducoff afirma que los emisores de TradFi están comprometidos a seguir innovando y a poner al día las construcciones financieras heredadas en una economía onchain, a pesar de las limitaciones normativas. Si la SEC sigue modernizando su marco normativo, el sector podría beneficiarse de menos obstáculos de cumplimiento en los próximos años.

Los bonos del Tesoro de Estados Unidos y la multitud DeFi

¿Dónde nos deja todo esto en la actualidad? Los activos del Tesoro basados en Solana están ganando adeptos entre los inversores acreditados, a pesar de su falta de composibilidad en comparación con los activos DeFi tradicionales.

Aunque puede haber algunas preocupaciones persistentes en torno a las prácticas de custodia, la realidad es que estos activos no están diseñados para los puristas de DeFi. Como tales, los activos de tesorería tokenizados pueden tener dificultades para encontrar una adopción significativa en una economía onchain abierta.

Dicho esto, los operadores institucionales y los inversores acreditados pueden encontrar activos como $BUIDL y $BENJI preferibles a las alternativas offchain. La transferencia flexible de activos entre carteras de lista blanca es un nicho de desbloqueo para estos jugadores, y la perspectiva de la acumulación de rendimiento programático podría significar que los titulares’ la riqueza se compone más rápido.

En todo caso, la disparidad de la demanda de usuarios entre los dos sectores es indicativa de una maduración más amplia de las criptomonedas. El escalamiento demográfico horizontal y las entradas institucionales son, sin duda, un positivo neto para Solana.

Diferentes tipos de productos son útiles para diferentes tipos de personas por diferentes razones, y eso está bien.

Más información sobre SolanaFloor

Revelada la tokenómica de $PUMP de cara a la ICO

Explora las estrategias intermedias de DeFi en Solana