Solana Aggregator Wars: Ein detaillierter Blick auf Volume Share, DEX Routing und private AMMs

Aggregatoren dominieren: Über 50% des monatlichen DEX-Volumens von Solana

- Veröffentlicht:

- Bearbeitet:

Trotz der jüngsten Anzeichen für eine Abkühlung des Enthusiasmus für dezentrale Börsen (DEXs) bleibt der Wettbewerb zwischen den Aggregatoren auf Solana hart, was ihre entscheidende Rolle innerhalb des Ökosystems unterstreicht. Die Aggregatoren haben nicht nur ein beträchtliches monatliches Handelsvolumen aufrechterhalten, sondern auch ihre Dominanz als wichtige Infrastrukturkomponenten der Solana-Handelslandschaft gefestigt.

Aggregatoren beanspruchen den Löwenanteil

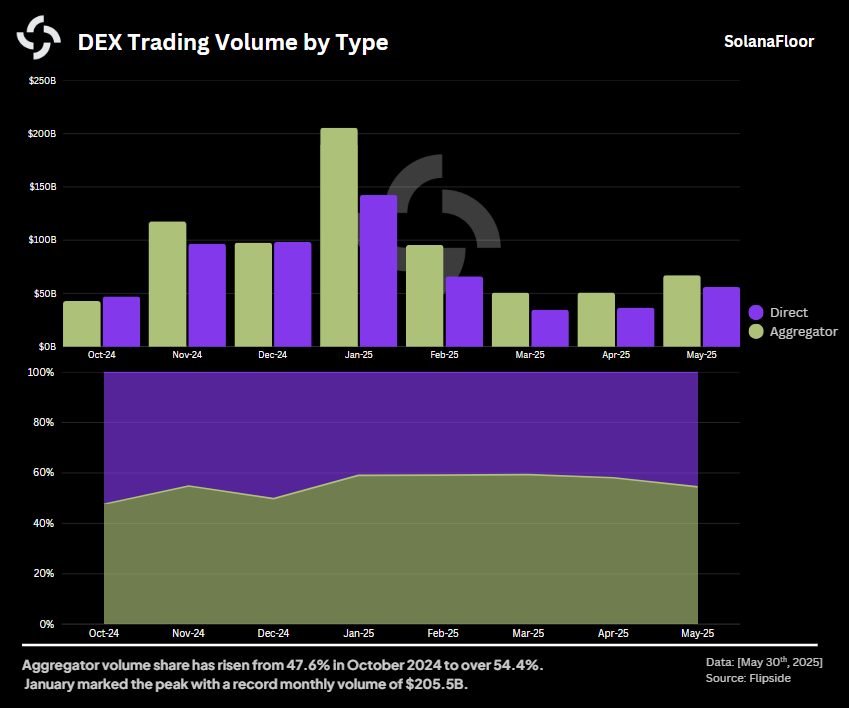

Basierend auf Flipside verdeutlichen die Onchain-Daten die Schlüsselposition, die Aggregatoren einnehmen. In den vergangenen acht Monaten entfielen auf die Aggregatoren durchweg zwischen 47,6 % und 59,3 % des gesamten monatlichen DEX-Handelsvolumens. Diese anhaltende Dominanz war im Januar 2025 besonders ausgeprägt, als die Aggregatoren gemeinsam ein Allzeithoch von über 205 Mrd. USD an monatlichem Volumen abwickelten.

Basierend auf Flipside verdeutlichen die Onchain-Daten die Schlüsselposition, die Aggregatoren einnehmen. In den vergangenen acht Monaten entfielen auf die Aggregatoren durchweg zwischen 47,6 % und 59,3 % des gesamten monatlichen DEX-Handelsvolumens. Diese anhaltende Dominanz war im Januar 2025 besonders ausgeprägt, als die Aggregatoren gemeinsam ein Allzeithoch von über 205 Mrd. USD an monatlichem Volumen abwickelten.

Seit Dezember 2024 haben die Aggregatoren durchgehend mehr als die Hälfte aller DEX-Handelsaktivitäten auf Solana abgewickelt, was ihre strategische Bedeutung auch inmitten der mit der Memecoin-Volatilität verbundenen Marktschwankungen unterstreicht. Obwohl sich die Handelsvolumina von ihren Spitzenwerten im Januar abgekühlt haben, stieg die Aktivität im Mai 2025 wieder an und erreichte 67 Mrd. $, was einen erheblichen Anstieg von 31,8 % im Vergleich zum Vormonat darstellt.

Jupiter: Der unangefochtene Spitzenreiter

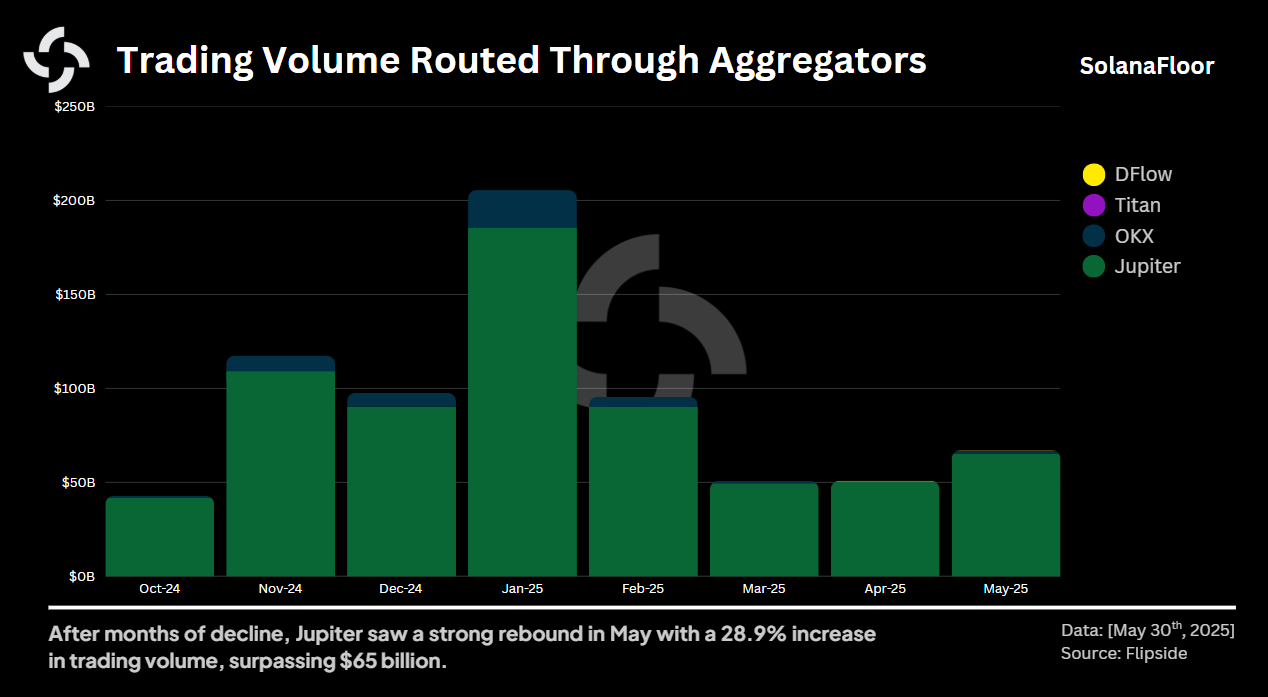

Inmitten des intensiven Wettbewerbs hat Jupiter seine klare Führung beibehalten und wickelt den größten Teil des Aggregatorvolumens auf Solana ab. Allein im Januar wickelte Jupiter Geschäfte im Wert von 185 Milliarden Dollar ab. Konkurrenten wie OKX haben ebenfalls auf sich aufmerksam gemacht und erreichten im selben Zeitraum mit einem Handelsvolumen von 20,1 Mrd. $ ihren eigenen Spitzenwert.

Inmitten des intensiven Wettbewerbs hat Jupiter seine klare Führung beibehalten und wickelt den größten Teil des Aggregatorvolumens auf Solana ab. Allein im Januar wickelte Jupiter Geschäfte im Wert von 185 Milliarden Dollar ab. Konkurrenten wie OKX haben ebenfalls auf sich aufmerksam gemacht und erreichten im selben Zeitraum mit einem Handelsvolumen von 20,1 Mrd. $ ihren eigenen Spitzenwert.

Aufstrebende Marktteilnehmer Titan und DFlow befinden sich zwar noch in der Anfangsphase ihres Wachstums, haben aber eine vielversprechende Dynamik entwickelt. Titan erreichte im Mai ein Handelsvolumen von 55 Mio. $, während DFlow ein Volumen von 182 Mio. $ verzeichnete, was darauf hindeutet, dass der Wettbewerbsdruck in den kommenden Monaten zunehmen könnte.

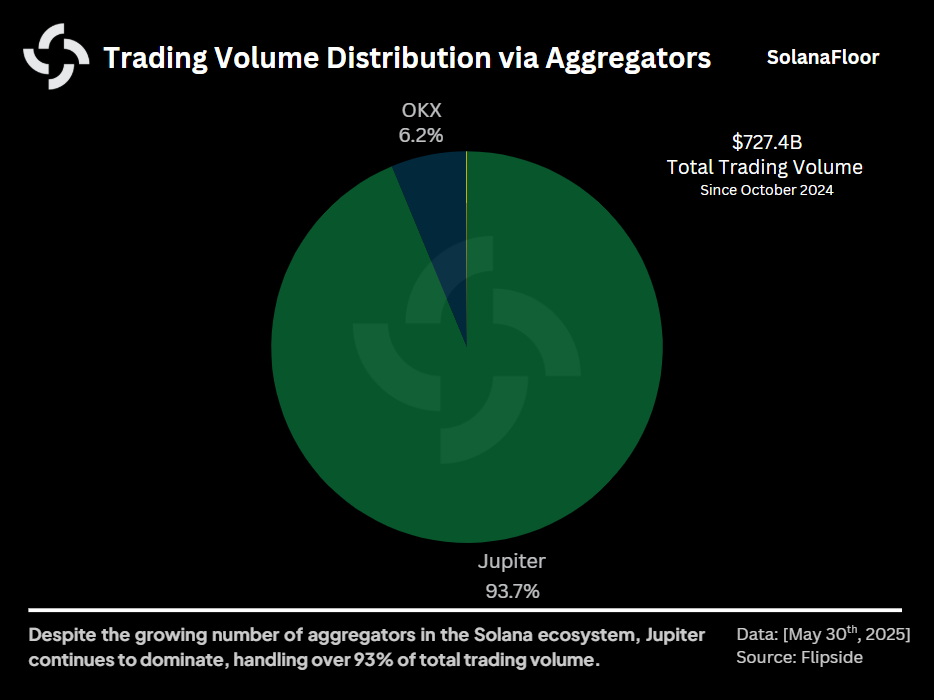

Betrachtet man jedoch das Gesamtbild der letzten acht Monate, so dominiert Jupiter mit einem Anteil von 93,7 % am Gesamtvolumen der Aggregatoren (727 Mrd. USD). OKX folgt mit einem Abstand von 6,2 %, während Titan und DFlow zusammen weniger als 0,1 % des Gesamtvolumens ausmachen.

Betrachtet man jedoch das Gesamtbild der letzten acht Monate, so dominiert Jupiter mit einem Anteil von 93,7 % am Gesamtvolumen der Aggregatoren (727 Mrd. USD). OKX folgt mit einem Abstand von 6,2 %, während Titan und DFlow zusammen weniger als 0,1 % des Gesamtvolumens ausmachen.

Divergierende Strategien und DEX-Vielfalt

Jeder Aggregator verfolgt bei der Auswahl dezentraler Börsen für das Handelsrouting eine andere Strategie, was sich in der unterschiedlich großen Vielfalt unter ihnen widerspiegelt.

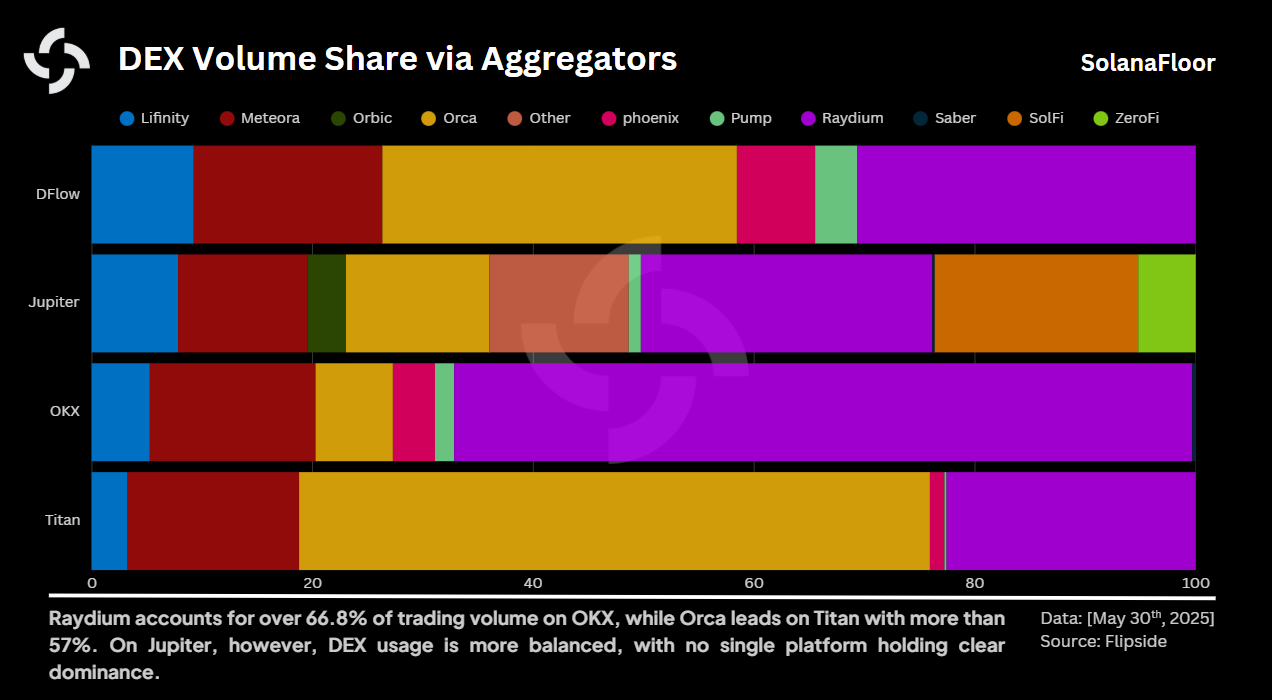

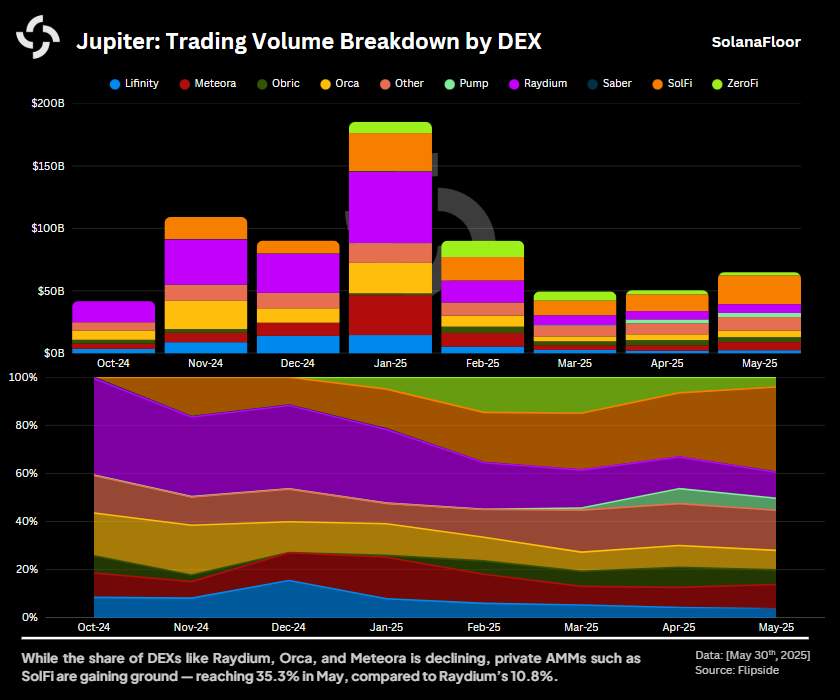

Jupiter zeichnet sich vor allem durch sein breit gefächertes Portfolio an DEX-Integrationen aus. Innerhalb des Handelsroutings von Jupiter führt Raydium mit einem Anteil von 26%, dicht gefolgt von SolFi, einem privaten Automated Market Maker (AMM), der ohne Front-End-Schnittstelle arbeitet, mit 18,4%. Orca rundet die Top drei mit einem Anteil von 13 % ab.

Jupiter zeichnet sich vor allem durch sein breit gefächertes Portfolio an DEX-Integrationen aus. Innerhalb des Handelsroutings von Jupiter führt Raydium mit einem Anteil von 26%, dicht gefolgt von SolFi, einem privaten Automated Market Maker (AMM), der ohne Front-End-Schnittstelle arbeitet, mit 18,4%. Orca rundet die Top drei mit einem Anteil von 13 % ab.

Im Gegensatz dazu weisen andere Aggregatoren eine geringere Vielfalt auf. OKX beispielsweise ist stark auf Raydium angewiesen und leitet 66,8 % seines Volumens über diesen einzigen DEX. In ähnlicher Weise bevorzugt Titan überwiegend Orca, das über 57 % seiner gerouteten Geschäfte ausmacht. DFlow bietet eine ausgewogenere Verteilung, obwohl Orca und Raydium mit 32,1 % bzw. 30,6 % immer noch dominieren.

Der Aufstieg der privaten AMMs

Ein charakteristisches Merkmal von Jupiter, das ihn von anderen Aggregatoren unterscheidet, ist seine umfassende Unterstützung für private AMMs, die die interne Dynamik des Aggregators erheblich verändert haben. Insgesamt machen diese privaten AMMs jetzt über 27,1 % des gesamten gerouteten Volumens von Jupiter aus.

Ein charakteristisches Merkmal von Jupiter, das ihn von anderen Aggregatoren unterscheidet, ist seine umfassende Unterstützung für private AMMs, die die interne Dynamik des Aggregators erheblich verändert haben. Insgesamt machen diese privaten AMMs jetzt über 27,1 % des gesamten gerouteten Volumens von Jupiter aus.

Der Anstieg der privaten AMMs hat die Dominanz etablierter DEXs wie Raydium und Orca stark beeinträchtigt. Raydium, einst eine dominierende Kraft mit einem Anteil von 40,1 % im Oktober 2024, musste bis Mai 2025 einen drastischen Rückgang seines Anteils am Volumen auf weniger als 11 % hinnehmen. In ähnlicher Weise fiel der Anteil von Orca im gleichen Zeitraum von 17,8 % auf unter 8,1 %.

Umgekehrt veranschaulicht der dramatische Anstieg von SolFi’die sich verändernde Dynamik innerhalb von Jupiter. Ausgehend von einem Anteil von nur 0,06 % im Oktober 2024 katapultierte sich SolFi im Mai auf über 35,3 %, was den strategischen Schwenk des Aggregators hin zu privaten, auf das Backend ausgerichteten Liquiditätslösungen widerspiegelt.

Die zukünftige Landschaft

Das anhaltende Wachstum und die sich entwickelnden Marktstrategien der Solana-Aggregatoren unterstreichen ihre zentrale Rolle innerhalb der breiteren dezentralen Finanzlandschaft. Da sich die Handelsmuster weiter verschieben und neue Wettbewerber den Markteintritt anstreben, wird sich der Kampf zwischen den Aggregatoren noch intensivieren.

Solana’s Aggregatoren, insbesondere Jupiter, sind eindeutig die stillen Kraftpakete dieses Ökosystems, die die Wettbewerbslandschaft durch strategische Partnerschaften, Innovationen bei der Bereitstellung von Liquidität und reaktionsschnelle Anpassungen an die Anforderungen der Händler prägen. Die kommenden Monate werden zweifellos weitere Erkenntnisse darüber liefern, wie sich diese zentralen Akteure an die sich ständig verändernde Dynamik des dezentralen Handels anpassen.

>Bleiben Sie dran für weitere Einblicke, wie sich diese Plattformen entwickeln und die Zukunft des DeFi-Handels auf Solana gestalten.

Dieser Beitrag ist Teil unserer Solana Data Insights Serie. Abonnieren Sie Solana Data Insights für wöchentliche Onchain-Analysen.

Lesen Sie mehr über SolanaFloor

SEC sagt, PoS Staking ist keine Wertpapiertransaktion - $SOL Staking ETFs als nächstes?