Untersuchung der geringen Anzahl von Inhabern und des mangelnden DeFi-Nutzens bei den RWAs des Schatzamtes

$BENJI, $BUIDL, $VBILL und $TBILL haben zusammen weniger als 15 Inhaber und keine DeFi-Integrationen - Warum?

- Veröffentlicht:

- Bearbeitet:

Für den durchschnittlichen DeFi-Nutzer machen tokenisierte Aktien durchaus Sinn. Ein vertrauenswürdiger Verwahrer hält die “echten” Aktien und verwaltet die Mints und Burns, und die Netzwerkteilnehmer haben freie Hand, die Onchain-Aktien nach eigenem Ermessen zu nutzen.

Auf der anderen Seite sind Tokenized U.S. Debt Treasuries, wie Franklin Templeton’s $BENJI, BlackRock’s $BUIDL, und VanEck’s $VBILL, für DeFi-Power-User etwas schwieriger zu verstehen.

Wie bei tokenisierten Aktien bestätigt ein Blick auf SolScan, dass diese Vermögenswerte nachweislich onchain sind. Im Gegensatz zu tokenisierten Aktien können jedoch viele US-Schatztitel in der DeFi-Wirtschaft nicht gehandelt, besichert, verliehen oder geliehen werden.

Dies wirft die Frage auf: Why bother? Warum sollte man diese bewährten Vermögenswerte auf die Kette setzen, wenn sie nicht von den Vorteilen eines erlaubnisfreien Systems profitieren können?

Warum müssen die Vermögenswerte des US-Schatzamtes anders behandelt werden, und inwiefern ist es sowohl für die Nutzer von Solana als auch für die institutionellen Fonds von Vorteil, sie in die Kette aufzunehmen?

Die Bedenken im Zusammenhang mit Onchain U.S. Treasuries

Die Diskussion über Onchain U.S. Treasuries steht auf wackligen Beinen, vor allem weil der Begriff auf ein breites Spektrum von Vermögenswerten anwendbar ist. RWA.xyz, die vielleicht führende Quelle für RWA-Daten in der Branche, trennt US-Schatzpapiere von traditionellen Stablecoins, und das zu Recht, während sie Stablecoins mit renditeträchtigen Eigenschaften wie Ondo’s $USDY immer noch als tokenisierte Treasuries betrachtet.

Während jedoch $USDY und ähnliche Vermögenswerte wie OnRe’s $ONyc öffentlich an dezentralen Börsen handelbar und weitgehend in Solana DeFi integriert sind, leben andere Treasury-Vermögenswerte in Walled Gardens. Dies ist auf eine Reihe von regulatorischen Beschränkungen zurückzuführen, aber dazu später mehr.

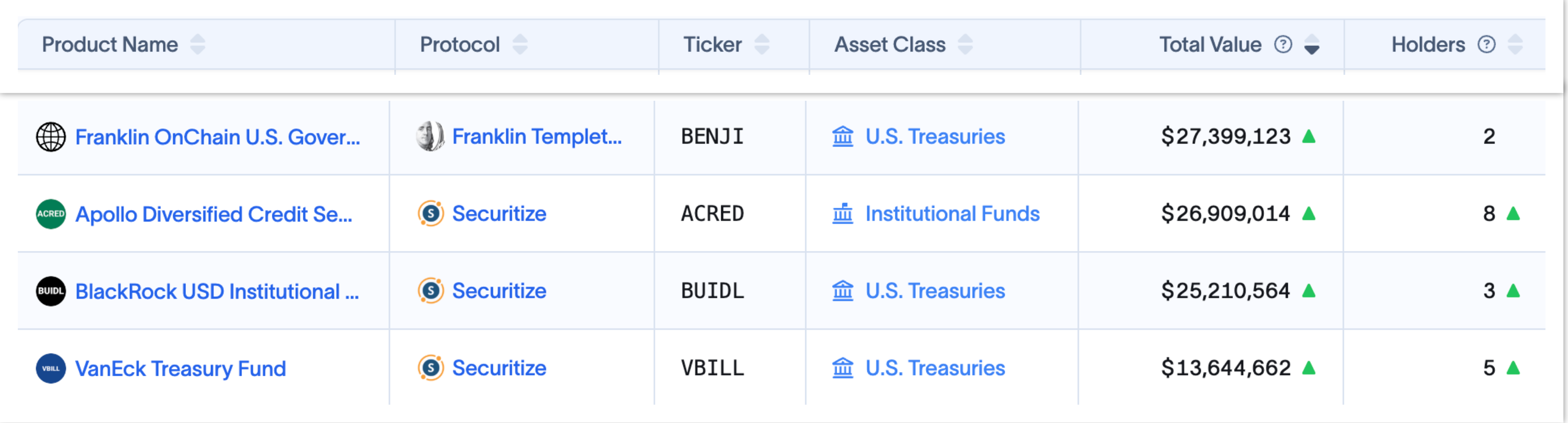

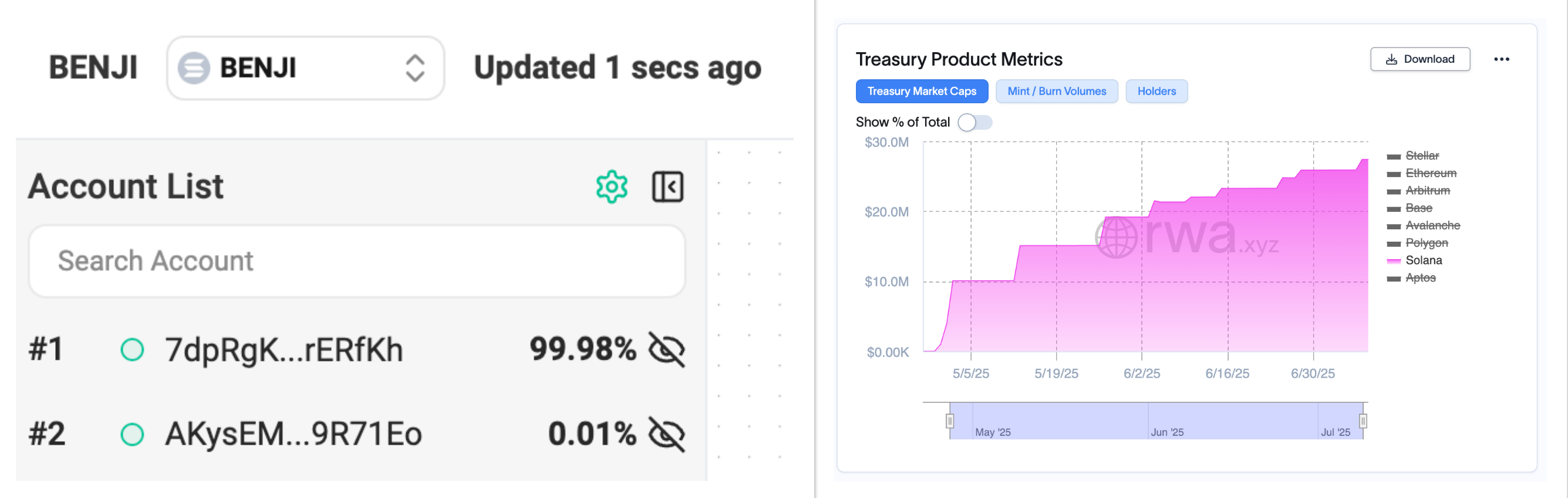

Wertpapiere wie $BENJI, $BUIDL und $VBILL haben in den letzten Monaten eine stetig wachsende Marktkapitalisierung erfahren, doch die Zahl ihrer Inhaber ist nach wie vor fragwürdig niedrig.

Auf dem Papier scheinen Tokenized Treasury Assets eine bemerkenswert niedrige Onchain-Akzeptanzrate zu haben. Dies lässt auf zwei Dinge schließen: Entweder will niemand ein Engagement in diesen Vermögenswerten, oder der Zugang zu Onchain-Token ist nicht so demokratisch, wie man uns glauben machen will.

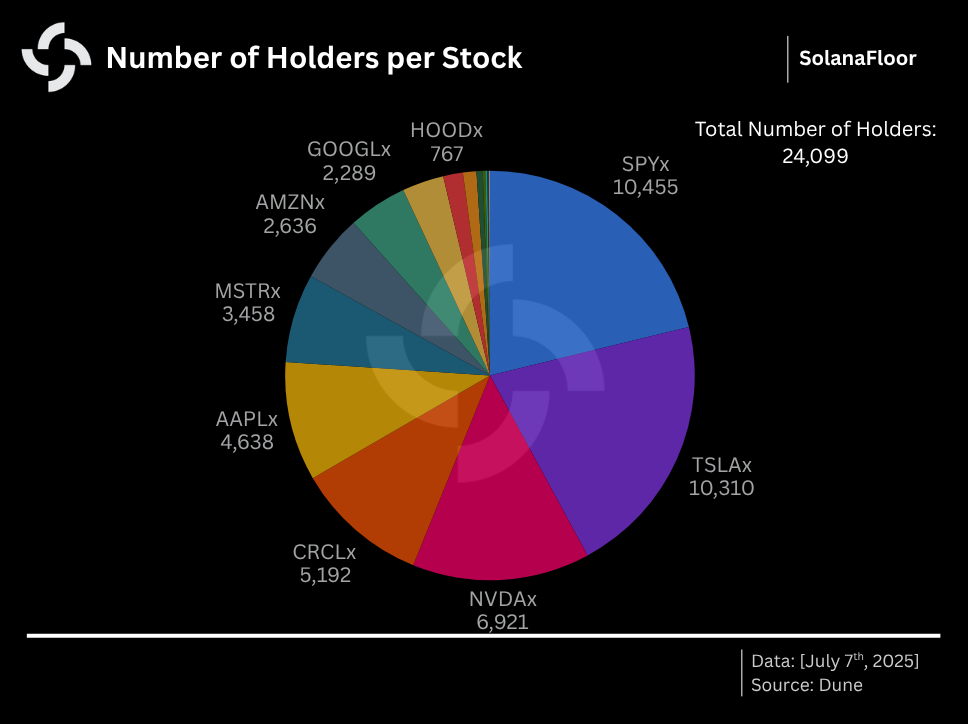

Solana’s tokenisierte Aktien haben innerhalb weniger Tage mehr als 24.000 Inhaber gefunden, was darauf hindeutet, dass die DeFi-Nutzer sehr begierig darauf sind, RWAs in die Hände zu bekommen.

Wenn es so einfach wäre, diese Token über Raydium zu kaufen, würden sicherlich Hunderte von Menschen ein tokenisiertes Engagement im US-Schatzamt wünschen.

Was wahrscheinlicher ist, ist, dass die Emittenten eine zentrale Kontrolle und Verwahrung über diese Vermögenswerte aufrechterhalten. Eine mögliche Erklärung ist, dass die Token geprägt und in einer kleinen Anzahl von sicheren Wallets im Namen der Investoren gehalten werden, die ihre Beiträge zu den Fonds über spezielle Anwendungen, wie Franklin Templeton’s BENJI-App, verfolgen können. SolanaFloor hat Franklin Templeton wiederholt um Klarheit in dieser Angelegenheit gebeten, aber der Vermögensverwalter hat es bisher abgelehnt, sich dazu zu äußern.

>Eine Erklärung eines Securitize-Vertreters, die durch den leitenden Ingenieur der Solana Foundation, Ilan Gitter, kommentiert wurde, umreißt die Emissionsmechanismen von Tokenized Treasury Assets:

“Fonds wie BUIDL oder vBILL auf Solana sind nativ, was bedeutet, dass der Fonds selbst tokenisiert ist und Zeichnungs-/Rücknahmeprozesse mit dem Fonds stattfinden. Die Anleger investieren in Fiat oder Stablecoins, und der Fonds setzt das Kapital wie in den Angebotsunterlagen beschrieben ein und prägt einen Token. Bei der Rücknahme liquidiert der Fonds Vermögenswerte oder verwendet Liquiditätsreserven, um den Token des Anlegers gegen Bargeld oder Stablecoins zu verbrennen/einzulösen. In bestimmten Fällen kann der Fonds selbst digitale Vermögenswerte (wie Stablecoins) halten, die eine atomare Zeichnung ermöglichen.

- Unnamed Securitize Spokesperson.

Während dies zweifellos eine beträchtliche Schicht von “trust me bro” tokenized treasuries hinzufügt, sind TradFi-Giganten wie Franklin Templeton aus gutem Grund vertrauenswürdige Haushaltsnamen. Die Inhaber haben vielleicht keine selbstverwaltete Kontrolle über ihre Token, aber diese Anlegergruppe interessiert sich wahrscheinlich nicht für diese Feinheiten.

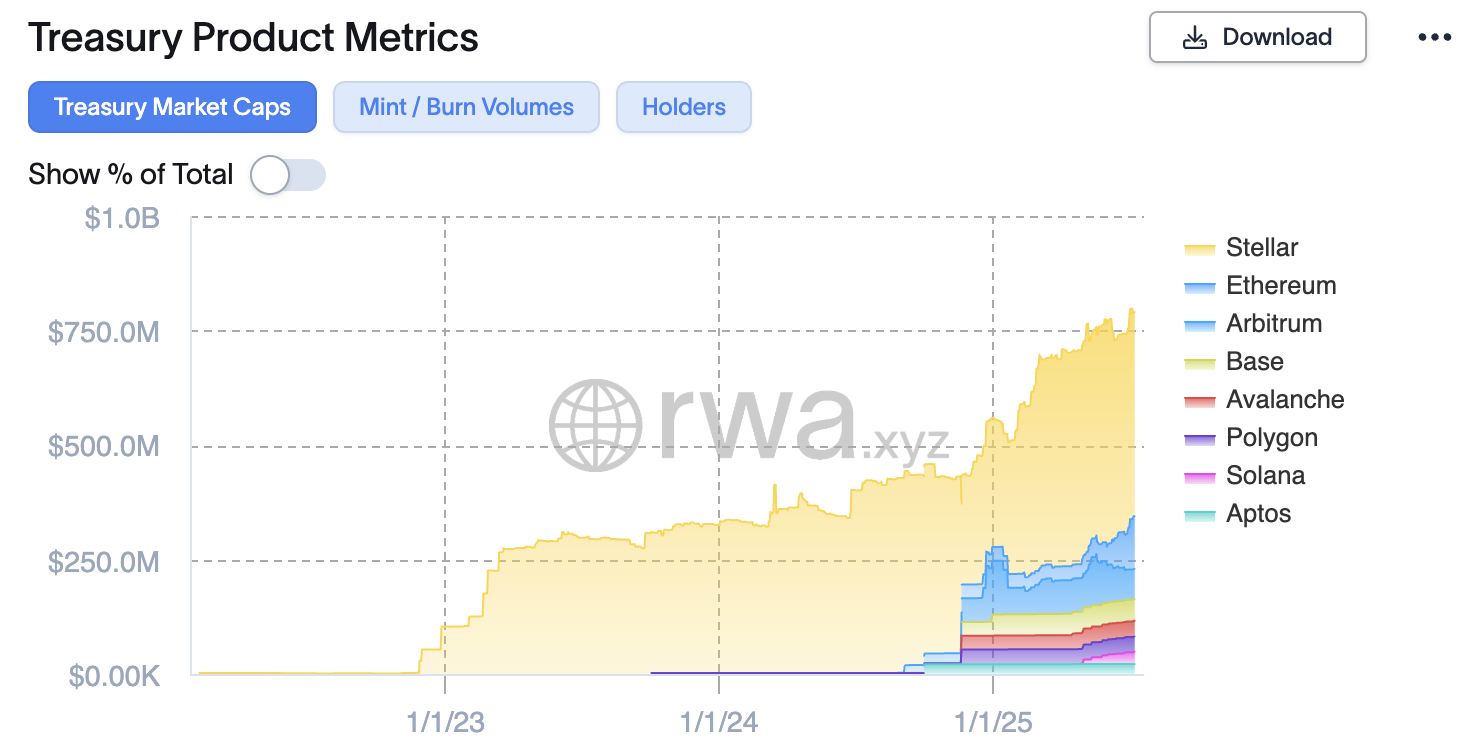

Betrachtet man die Tokenized Treasuries aus einer breiteren, kettenübergreifenden Perspektive, liegt Solana immer noch weit hinter den konkurrierenden Ketten zurück. Basierend auf RWA.xyz-Daten macht die gesamte Marktkapitalisierung von Solana-basierten Treasury-Vermögenswerten nur 5,6 % derjenigen von Ethereum aus und liegt sogar hinter weitaus kleineren Netzwerken wie Stellar zurück.

Bei allem Optimismus von Franklin Templeton gegenüber Solana, der durch spot ETF filings und eine Fülle von unterstützenden Forschungsberichten belegt wird, hat sich $BENJI bei den Stellar-Nutzern als weitaus beliebter erwiesen.

Die Marktkapitalisierung von $BENJI auf Stellar-Basis ist über 1.500% höher als auf Solana, mit 639 Inhabern im Vergleich zu 2 auf Solana’s. Obwohl eine Wallet mehr als 99,98% des zirkulierenden $BENJI von Solana hält, ist die Marktkapitalisierung des Fonds kontinuierlich von 10 Mio. $ auf 27 Mio. $ angestiegen.

Das deutet darauf hin, dass entweder Franklin Templeton das Token-Depot im Auftrag seiner Nutzer verwaltet oder dass der Fonds nur zwei Investoren hat.

RWA.xyz Head of Research Bryan Choe argumentiert, dass Solana nach einem langsamen Start im RWA-Wettrüsten verlorenen Boden zurückerobert. Choe deutet an, dass bestimmte Fonds, wie Apollo’s $ACRED, auf Solana überdurchschnittlich gut abschneiden, während er andeutet, dass Stellar’s vermeintlich überragender Erfolg im RWA-Sektor fast ausschließlich auf $BENJI allein zurückzuführen ist.

“Tokenisierte Vermögenswerte haben in der Vergangenheit weniger Aufmerksamkeit innerhalb des Solana-Ökosystems erhalten und das RWA-Ökosystem hat sich in einem langsameren Tempo entwickelt. Dennoch wird RWAs auf Solana viel Aufmerksamkeit zuteil, und TradFi-Emittenten wie Apollo sind sehr daran interessiert, das Ökosystem zu erkunden. ACRED (Apollos tokenisierter Kreditfonds) hat mehr Marktkapitalisierung auf Solana als auf Ethereum… Abgesehen von Ethereum führt Stellar mit einer Marktkapitalisierung von ca. 460 Mio. $ das Feld an. Aber wenn man genauer hinsieht, macht BENJI 98% der Marktkapitalisierung aus. Stellar war die erste Kette, auf der BENJI gestartet wurde, hat also einen anderen strategischen/historischen Hintergrund. Auch wenn die High-Level-Kennzahlen ein bestimmtes Bild zeichnen, glaube ich nicht, dass es richtig ist zu sagen, dass Stellar einen außerordentlichen Erfolg mit RWAs genossen hat. Vielmehr ist es so, dass Stellar mit $BENJI erfolgreich war.” - Bryan Choe, RWA.xyz Head of Research

Warum U.S. Treasuries anders behandelt werden müssen

Tokenisierte Aktien, wie sie bald von Remora Markets angeboten werden, haben es jedem ermöglicht, überall auf der Welt rund um die Uhr mit den größten Unternehmen der Welt zu handeln. Tokenisierte US-Staatsanleihen versprechen nicht die gleiche Zugänglichkeit. Wie bereits erwähnt, ist dies in erster Linie auf regulatorische Beschränkungen zurückzuführen.

>Fonds wie BUIDL und BENJI unterliegen weitaus strengeren Vorschriften, die durch die US-Wertpapiergesetze durchgesetzt werden, und sind auf zugelassene Anleger beschränkt, die KYC- und Anti-AML-Verfahren bestehen. Die meisten Tokenized Treasury Assets unterliegen zudem Transferbeschränkungen, d.h. sie können nur mit Whitelisted Wallets interagieren.

Unser bereits erwähnter Securitize-Vertreter erklärte, dass DeFi-Protokolle in der Regel davon ausgehen, dass Onchain-Token Inhaberpapiere sind, was bedeutet, dass das Eigentum an dem Vermögenswert beim Inhaber liegt. Da dies bei den fraglichen Wertpapieren wie $BUIDL und $BENJI nicht der Fall ist, ist DeFi nicht in der Lage, diese Vermögenswerte zu bedienen.

“DeFi-Protokolle setzen in der Regel Inhaberinstrumente voraus, aber RWAs, die Wertpapiere sind, sind keine Inhaberinstrumente und erfordern spezifische Vorschriften, die Hürden schaffen, wenn die Eigentumsverhältnisse nicht mit Personen/Einrichtungen abgeglichen werden können… Darüber hinaus haben Wertpapiere oft Übertragungsbeschränkungen und andere rechtliche Anforderungen, die DeFi-Protokolle möglicherweise nicht unterstützen können.” - Ungenannter Securitize-Sprecher

Auf den ersten Blick sieht die Überwindung der Kompositionsgrenze wie eine gesetzliche Sackgasse aus. Aber die Kryptoindustrie wird nicht zu Unrecht als Vorreiter der Innovation bezeichnet. Securitize arbeitet aktiv an Lösungen, die es Anlegern ermöglichen, den größtmöglichen Nutzen aus diesen Vermögenswerten zu ziehen, insbesondere durch ihr proprietäres sToken-Modell.

“Wir haben und entwickeln weiterhin Möglichkeiten, unsere tokenisierten Wertpapiere in DeFi-Protokollen zu nutzen und andere Kompositionsmöglichkeiten zu bieten, wie z.B. die Möglichkeit, sie als Sicherheiten an Kryptobörsen zu verpfänden… Aus technischer Sicht sind sTokens SPL-Tokens und kein neuer Standard. Ihr Vorteil ist, dass sie eine unbelastete Position in einem bestimmten RWA darstellen, aber nicht das RWA selbst sind, was es ihnen ermöglicht, in DeFi mit weniger Reibung zu operieren als die direkte Verwendung von RWA.” - Securitize

$sACRED, Securitize’s bahnbrechender sToken, der eine DeFi-fähigere Repräsentation von Apollo’s renditeträchtigem ACRED-Fonds bietet, hat ein Zuhause im Kamino’s Kreditmarkt gefunden.

Während $sACRED nicht frei an einer dezentralen Börse gehandelt werden kann, können akkreditierte Inhaber Stablecoins gegen ihre Bestände ausleihen.

Die Vorzüge von Tokenized Treasury Assets

Dank des Fortschritts und der fortlaufenden Entwicklung von Teams wie Securitize finden Tokenized Treasury Assets in einem ausgedehnten DeFi-Ökosystem immer breiteren Nutzen.

Aber es muss noch mehr dahinterstecken. Die größten Finanzinstitute der Welt wären wahrscheinlich nicht bereit gewesen, Millionen von Dollar an Treasury-Vermögenswerten auf eine öffentliche Blockchain zu übertragen, damit einige wenige zugelassene Investoren $USDC leihen können.

Solana Foundation Head of Institutional Growth Nick Ducoff hebt einige weitere Vorteile hervor und nennt die programmatische Rendite und die größere Flexibilität bei der Übertragung von Vermögenswerten als Hauptunterscheidungsmerkmale zu gleichwertigen Vermögenswerten außerhalb der Blockchain.

“Vermögensverwalter wie Franklin Templeton leisten einen unglaublich wichtigen Beitrag, indem sie die RWA-Diskussion mit den Aufsichtsbehörden vorantreiben und im Rahmen der ihnen zur Verfügung stehenden Beschränkungen innovativ tätig sind. So erlaubt Franklin Templeton beispielsweise den Peer-to-Peer-Transfer von BENJI zwischen Wallets mit Whitelist. Sagen Sie mir, wie Sie Anteile des Fonds XYZ in Ihrem Brokerhaus an jemand anderen senden würden? Das ist nicht wirklich möglich. Sie sind also innovativ. Außerdem wird bei jedem Block eine Momentaufnahme für die Zinszahlungen gemacht, d. h., wenn Sie einen Teil des Tages den Fonds halten, erhalten Sie diesen Teil der Zinsen des Tages. Das ist bei traditionellen Geldfonds nicht der Fall." - Nick Ducoff, Solana Foundation Head of Institutional Growth

Ducoff versichert, dass TradFi-Emittenten trotz der regulatorischen Beschränkungen entschlossen sind, weiter zu innovieren und alte Finanzkonstrukte in einer Onchain-Wirtschaft auf den neuesten Stand zu bringen. Wenn die SEC ihren Regulierungsrahmen weiter modernisiert, könnte die Branche in den kommenden Jahren von weniger Compliance-Hürden profitieren.

U.S. Treasuries und die DeFi-Crowd

Wo führt uns das alles heute hin? Treasury-Anlagen auf Solana-Basis gewinnen bei akkreditierten Anlegern immer mehr an Attraktivität, obwohl sie im Vergleich zu traditionellen DeFi-Anlagen nicht so gut zusammengesetzt sind.

Es mag zwar noch einige Bedenken hinsichtlich der Verwahrungspraktiken geben, aber die Realität ist, dass diese Vermögenswerte nicht für DeFi-Puristen gedacht sind. Als solche könnten tokenisierte Treasury-Vermögenswerte in einer offenen Onchain-Wirtschaft nur schwer Akzeptanz finden.

Institutionelle Betreiber und akkreditierte Investoren könnten jedoch Vermögenswerte wie $BUIDL und $BENJI den Offchain-Alternativen vorziehen. Der flexible Transfer von Vermögenswerten zwischen Wallets mit Whitelist ist eine Nische, die für diese Akteure geöffnet wird, und die Aussicht auf programmatische Rendite könnte bedeuten, dass sich das Vermögen der Inhaber schneller vermehrt.

Wenn überhaupt, ist die ungleiche Nachfrage der Nutzer zwischen den beiden Sektoren ein Hinweis auf die breitere Reifung von Krypto. Die horizontale demografische Skalierung und institutionelle Zuflüsse sind zweifellos positiv für Solana.

Unterschiedliche Arten von Produkten sind aus unterschiedlichen Gründen für unterschiedliche Menschen nützlich, und das ist in Ordnung.

Lesen Sie mehr über SolanaFloor

$PUMP Tokenomics vor dem ICO enthüllt

Pump.fun bestätigt $1,3B ICO - weist 24% des Angebots für Gemeinschaftsanreize zu

Erforschen Sie intermediäre DeFi-Strategien auf Solana