Merkezi Sistemler Başarısız Oluyor: Kimler risk altında?

Finans dünyası son zamanlarda çok çeşitli müşterileri potansiyel olarak etkileyebilecek bir dizi bankacılık olayına tanık oldu. Bu makale, bankaları çevreleyen son haberlere genel bir bakış sunmayı ve en çok kimin risk altında olduğunu analiz etmeyi amaçlamaktadır.

- Yayımlandı:

- Düzenlendi:

Finans dünyası son zamanlarda çok çeşitli müşterileri potansiyel olarak etkileyebilecek bir dizi bankacılık olayına tanık oldu. Bu olaylar uzmanlar arasında tartışmalara yol açmış ve bankacılık sektörünün istikrarına ilişkin endişeleri artırmıştır. Bu makale, bankaları çevreleyen son haberlere genel bir bakış sağlamayı ve en çok kimin risk altında olduğunu analiz etmeyi amaçlamaktadır.

Siber Güvenlik Tehditlerinde Artış

Son aylarda bankaları ve finans kurumlarını hedef alan siber saldırılarda önemli bir artış görüldü. Bu saldırılar, hassas müşteri bilgilerini açığa çıkaran ve mali kayıplara neden olan veri ihlallerinden fidye yazılımlarına kadar uzanmaktadır. Bankalar siber güvenlik altyapılarını güçlendirmek için önlemler almış olsa da, siber tehditlerin gelişen doğası bir zorluk teşkil etmektedir.

Aslında, dünyadaki en büyük banka soygunlarından biri Şubat 2016'da meydana geldi ve bu fiziksel bir soygun değildi. Bangladeş Bankası Soygunu, SWIFT kimlik bilgilerini kullanarak 35'ten fazla sahte para transferi göndermek için bankanın kendisine yapılan bir saldırıydı.

New York Federal Rezerv Bankası'ndan Bangladeş Bankası'ndan Filipinler'deki banka hesaplarına milyonlar transfer etmesini talep eden bilgisayar korsanları, birçok talebin dördünde 101 milyon dolar çalmayı başardı. İşlemlerin geri kalanı neden gerçekleşmedi? Parayı çeken hackerlar paranın Shalika Vakfı'na gönderilmesini istemiş, ancak bunu "Fandation," şeklinde yazarak Federal Rezerv bankasında alarma yol açmışlardı. Yazım hatası olmasaydı, bankanın kendi hesaplarından 1 milyar dolara kadar para çalınabilirdi.

Risk altındaki müşteriler: Öncelikle, yüksek net değere sahip bireyler ve büyük şirketler risk altındadır, çünkü bunlar genellikle siber suçlular için birincil hedeflerdir. Ancak tüm bankacılık müşterileri uyanık olmalı ve hesaplarını ve kişisel bilgilerini korumak için gerekli önlemleri almalıdır.

Yükselen Faiz Oranları

Sürekli olarak yükselen faiz oranları, birçok kurumun milyarlarca doları ipoteğe dayalı menkul kıymetlere ve düşük getirili tahvillere yatırması nedeniyle bankaların karlılığını baskı altına aldı. Sonuç olarak, Silicon Valley Bank gibi şirketler iflas etti. SVB ve diğer bankalar, kötü risk yönetimi ve yükselen faiz oranlarına karşı riskten korunmama nedeniyle milyarlarca dolar kaybetti.

Başlangıçta SVB'nin mali durumu, yükselen faiz oranları nedeniyle yatırım fonlarının çoğunluğunu oluşturan ABD hazine tahvillerinin yeniden satış fiyatındaki düşüşten etkilendi. Ellerindeki eski tahvilleri düşük fiyattan satmak zorunda kalmadıkları sürece, bu değer düşüşü tek başına SVB'nin iflasına neden olmadı.

Ancak, daha sonra gelen bir darbe SVB'yi bu tahvilleri önemli bir iskonto ile satmaya zorladı ve finansal sorunlara yol açtı. Bunun nedeni, enflasyonun Fed'in parasal genişlemeyi durdurmasına neden olması ve Google, Amazon, Meta, Twitter, Netflix, Airbnb ve Uber gibi büyük teknoloji şirketlerinin yükselen hisse senedi fiyatlarını destekleyen fon akışını durdurmasıydı.

Bu şirketler aşırı değerlenmiş hisse senedi fiyatlarıyla teminat altına alınmış kredileri teminat olarak kullanmışlardı ve fonların aniden tükenmesi SVB gibi bankalardan mevduat çekmelerine neden oldu. Bu durum SVB'nin karşılaştığı mali sorunlara daha da katkıda bulundu.

Risk altındaki müşteriler: Tasarruf sahipleri ve fonlarını yönetmek için bankalara güvenenler, SVB mevduat sahipleri ve dünya çapında diğer kurumlardaki mevduat sahipleri de dahil olmak üzere yükselen faiz oranlarından olumsuz etkilenebilir.

Düzenleyici Değişiklikler

Ekonomik gelişmelere yanıt olarak, dünya çapında düzenleyici kurumlar bankacılık kurallarını ve politikalarını güncellemektedir. Bu değişiklikler genellikle finansal sistemi güçlendirmeyi ve tüketicileri korumayı amaçlamakla birlikte, bankalar için belirsizlik ve ek maliyetler de yaratabilmektedir.

Risk altındaki müşteriler: Küçük ve orta ölçekli işletmelerin yanı sıra bireysel müşteriler de bu mevzuat değişikliklerinin bir sonucu olarak bankacılık hizmetlerine daha zor erişebilir. Bankalar daha sıkı kredi verme koşulları uygulayarak bu müşteriler için kredi veya kredi teminini zorlaştırabilir.

Banka Birleşmeleri ve Satın Almaları

Bankacılık sektöründeki rekabet ortamı, bankaların ölçek ekonomisi elde etmeyi, operasyonlarını kolaylaştırmayı ve müşteri tabanlarını genişletmeyi amaçlaması nedeniyle birleşme ve satın alma dalgasına yol açmıştır. Bu konsolidasyon ilgili bankalar için fayda sağlayabilirken, müşteriler aksaklıklarla veya azalan seçeneklerle karşılaşabilir: Birleşen bankaların müşterileri ücretlerde, hesap koşullarında veya müşteri hizmetleri kalitesinde değişiklikler yaşayabilir. Küçük işletmeler ve yerel topluluklar, konsolidasyon şubelerin kapanmasına veya bankacılık hizmetlerine erişimin azalmasına yol açarsa özellikle etkilenebilir.

Sonuç

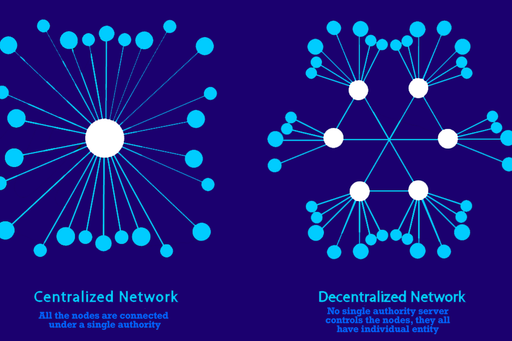

Merkezileştirilmiş bankacılık fırsatlarıyla birlikte, bu endişelerin tümü güvenilir bankacılığın istikrarı için gerçek bir tehdit oluşturmaktadır. Bununla birlikte, kriptoda, zincir üzerindeki finansal araçların güvenilmez ve merkezi olmayan doğası çok daha güvenli bir alternatif sağlar. Birilerinin işlemleri imzalamak ve fonlarınızı boşaltmak için cüzdanınıza hileli bir şekilde erişebileceği merkezi başarısızlık noktaları, belirsiz ve kontrol için tasarlanmış hükümet kararlı enflasyon veya para politikaları ve kesinlikle kredi veya yatırım gibi finansal araçlara erişim sınırlamaları yoktur. Geleneksel olarak merkezileştirilmiş finansın yaklaşan çöküşüyle birlikte, merkezi olmayan finans en çok kazanacak olan şeydir; ve dünyayı daha iyi bir yer haline getirecektir.