Jupiter возвращает себе доминирующее положение с долей рынка 93,6% в ландшафте агрегаторов Solana

Конкуренция между агрегаторами все больше определяется дизайном маршрутов, качеством исполнения и поиском ликвидности.

- Опубликовано:

- Отредактировано:

За последний год экосистема децентрализованных бирж (DEX) Solana претерпела тихие, но значимые структурные изменения. В то время как внимание часто фокусировалось на новых токенах, циклах memecoin или росте вечных фьючерсов, под поверхностью разворачивались более фундаментальные изменения: быстрая консолидация потоков DEX через агрегаторы и растущая важность логики маршрутизации и качества исполнения.

В течение нескольких месяцев участники рынка предполагали, что почти монопольное положение Jupiter среди агрегаторов на базе Solana может быть оспорено. Часто приводились сравнения с рынком вечной торговли, где запуск Pacifica вызвал серьезную конкуренцию и перераспределил долю рынка. Ожидалось, что новые участники, такие как Titan, а также развитие DFlow и других решений для маршрутизации подорвут доминирующее положение Jupiter. Однако данные Onchain говорят о более тонкой истории.

Временное сокращение доли рынка

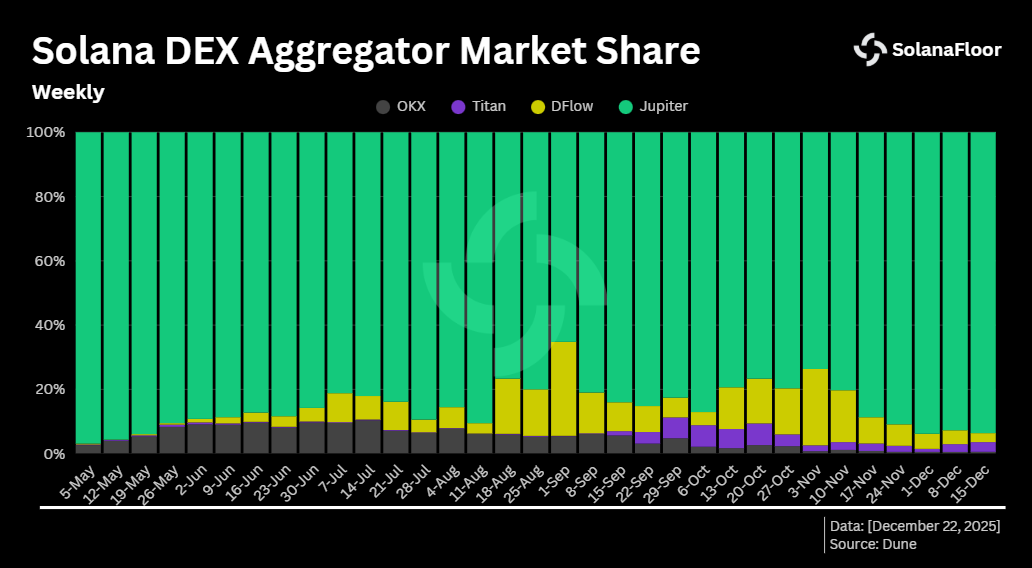

По данным Dune Analytics, доля Jupiter в объеме агрегатора Solana начала снижаться в начале мая, что совпало с более широким ростом еженедельных торгов на DEX, маршрутизируемых через такие платформы, как DFlow и OKX. В первую неделю сентября доля Jupiter снизилась с 96,9 % до локального минимума в 65,2 %. В то же время DFlow достигла своего пика доли рынка в 29,2 %.

По данным Dune Analytics, доля Jupiter в объеме агрегатора Solana начала снижаться в начале мая, что совпало с более широким ростом еженедельных торгов на DEX, маршрутизируемых через такие платформы, как DFlow и OKX. В первую неделю сентября доля Jupiter снизилась с 96,9 % до локального минимума в 65,2 %. В то же время DFlow достигла своего пика доли рынка в 29,2 %.

Несмотря на это падение, Jupiter никогда не терял контроль над большинством на еженедельной основе. Другие агрегаторы не смогли в совокупности опустить долю Jupiter ниже порога в 50 %, что подчеркивает глубину ее интеграции с площадками ликвидности Solana.

На ежедневном временном интервале конкурентное давление ненадолго усилилось. 15 ноября DFlow захватил 47,9 % объема DEX, управляемого агрегатором, и едва обогнал Jupiter, доля которого упала до 47,1 %. Это стало первым случаем, когда Jupiter уступил лидерство, пусть и всего на один день. Разворот был недолгим. В последующие недели Jupiter восстановил свое господство, вновь поднявшись выше 90 % доли рынка и достигнув 93,6 % на последней неделе, что является самым высоким показателем за последние шесть месяцев.

Только Solana, но растет быстрее

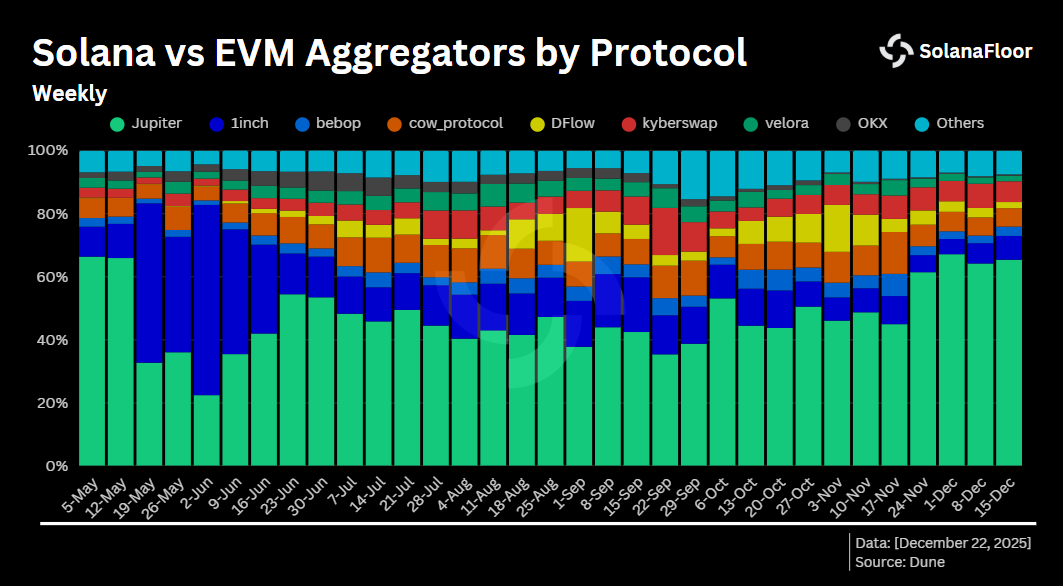

Возрождение Jupiter особенно примечательно, учитывая ее ориентацию исключительно на Solana. В отличие от нескольких конкурентов, которые работают на нескольких блокчейнах, деятельность Jupiter ограничена одной экосистемой. Тем не менее, ее относительный рост опережает рост агрегаторов, работающих с несколькими цепочками.

На неделе 24 ноября доля Jupiter в глобальном объеме агрегаторов резко выросла с 44,9 % до более чем 61,4 %, а на следующей неделе увеличилась до 65,4 %. Напротив, доля компании 1inch, долгое время считавшейся одним из доминирующих агрегаторов в EVM-совместимых сетях, значительно сократилась. После пика, превышавшего 60 % в начале июня, сейчас на долю 1inch приходится всего 7,5 % от общего объема агрегаторов. С практической точки зрения, Jupiter стал крупнейшим агрегатором по объему, несмотря на то, что работает только в одной сети.

На неделе 24 ноября доля Jupiter в глобальном объеме агрегаторов резко выросла с 44,9 % до более чем 61,4 %, а на следующей неделе увеличилась до 65,4 %. Напротив, доля компании 1inch, долгое время считавшейся одним из доминирующих агрегаторов в EVM-совместимых сетях, значительно сократилась. После пика, превышавшего 60 % в начале июня, сейчас на долю 1inch приходится всего 7,5 % от общего объема агрегаторов. С практической точки зрения, Jupiter стал крупнейшим агрегатором по объему, несмотря на то, что работает только в одной сети.

Агрегаторы поглощают поток DEX

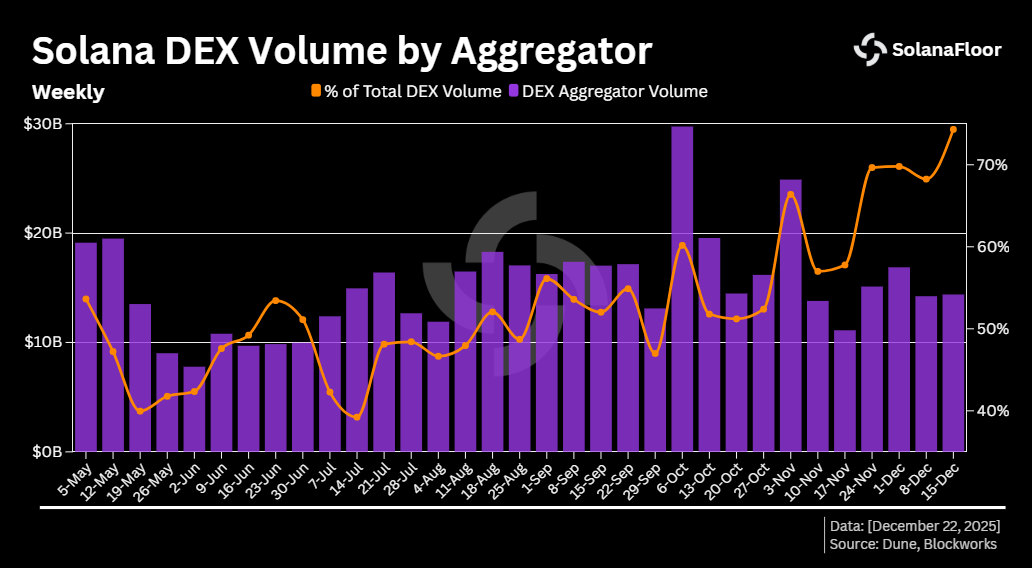

Этот сдвиг происходит наряду с более широкой тенденцией: все большая часть объема DEX Solana теперь направляется через агрегаторы, а не исполняется непосредственно на отдельных площадках. За последние шесть месяцев еженедельная доля сделок на DEX, заключаемых через агрегаторы, выросла с примерно 40 % до более 74,3 %, что является самым высоким показателем за этот период.

Этот сдвиг происходит наряду с более широкой тенденцией: все большая часть объема DEX Solana теперь направляется через агрегаторы, а не исполняется непосредственно на отдельных площадках. За последние шесть месяцев еженедельная доля сделок на DEX, заключаемых через агрегаторы, выросла с примерно 40 % до более 74,3 %, что является самым высоким показателем за этот период.

В последние месяцы рост ускорился. Только за последние три месяца доля агрегаторов увеличилась примерно на 1,7×, а за последнюю неделю - более чем на 6 %. Пиковый недельный объем, захваченный агрегаторами, пришелся на неделю 6 октября, когда объем маршрутизации DEX превысил 29,7 млрд долларов. Эти цифры свидетельствуют о том, что агрегаторы больше не являются периферийным удобным слоем, а представляют собой основной интерфейс, через который осуществляется доступ к ликвидности на Solana.

Prop-AMMs и подъем циклического арбитража

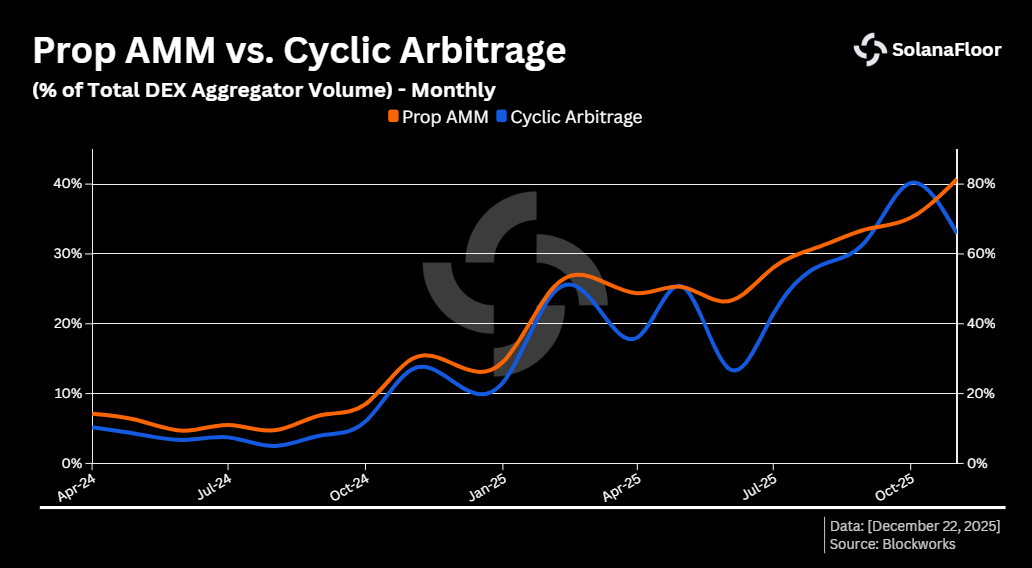

Одним из наиболее значимых событий в этом потоке, движимом агрегаторами, стало появление проприетарных автоматизированных маркет-мейкеров (Prop-AMM). С начала 2025 года всплеск циклического арбитража в значительной степени стал результатом роста активности Prop-AMM, поскольку их растущая доля маршрутизируемого объема привела к более динамичному ценообразованию и использованию неэффективных возможностей.

В августе 2024 года на долю циклического арбитража приходилось всего 2,5 % объема DEX, исполняемого агрегаторами. К октябрю 2025 года этот показатель превысил 40 %. За тот же период Prop-AMM увеличились и составили более 81,3 % от общего объема агрегаторов. Prop-AMM внедряют динамичные, быстро реагирующие модели ценообразования, которые создают кратковременную неэффективность в разрозненных пулах ликвидности, делая циклический арбитраж жизнеспособным и все более распространенным.

В августе 2024 года на долю циклического арбитража приходилось всего 2,5 % объема DEX, исполняемого агрегаторами. К октябрю 2025 года этот показатель превысил 40 %. За тот же период Prop-AMM увеличились и составили более 81,3 % от общего объема агрегаторов. Prop-AMM внедряют динамичные, быстро реагирующие модели ценообразования, которые создают кратковременную неэффективность в разрозненных пулах ликвидности, делая циклический арбитраж жизнеспособным и все более распространенным.

Концентрация ликвидности среди агрегаторов

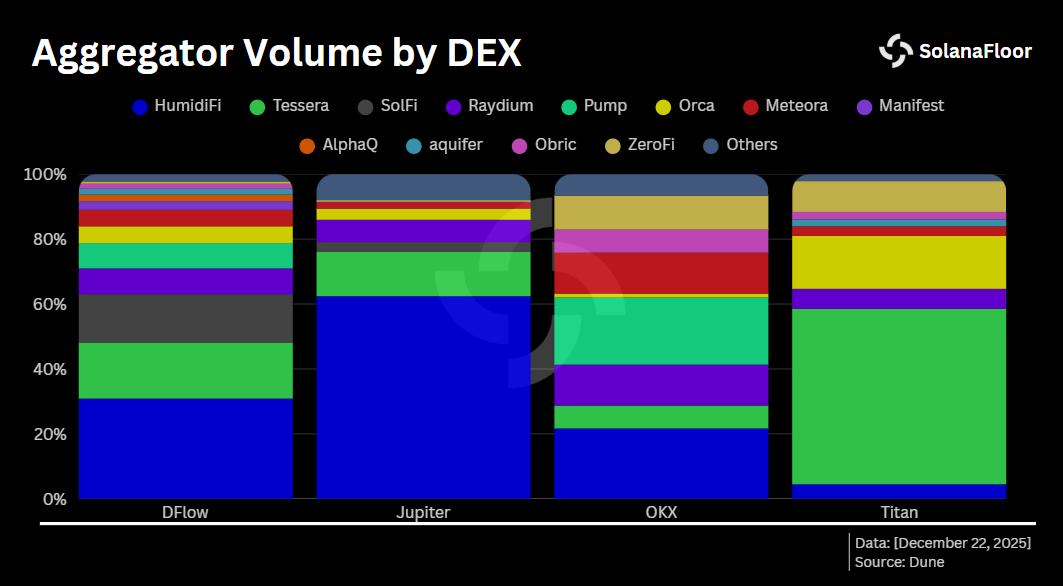

Сегодня Prop-AMM доминируют в исполнении сделок во всех основных агрегаторах Solana, хотя их внутренний состав различается. На Jupiter только на HumidiFi приходится более 62,4% исполненного объема, а общая доля Prop-AMM превышает 79,5%. DFlow демонстрирует более распределенную структуру: HumidiFi лидирует с 30,8 %, за ним следуют Tessera с 17,29 % и SolFi с 14,89 %.

Сегодня Prop-AMM доминируют в исполнении сделок во всех основных агрегаторах Solana, хотя их внутренний состав различается. На Jupiter только на HumidiFi приходится более 62,4% исполненного объема, а общая доля Prop-AMM превышает 79,5%. DFlow демонстрирует более распределенную структуру: HumidiFi лидирует с 30,8 %, за ним следуют Tessera с 17,29 % и SolFi с 14,89 %.

Titan представляет собой контрастный профиль. В отличие от своих аналогов, Tessera составляет большую часть объема Titan, более 54 %, а Orca занимает второе место с 16,3 %.

Зрелый слой исполнения

В совокупности эти тенденции указывают на зрелость исполнительного слоя на Solana. Агрегаторы укрепили свою роль в качестве доминирующей точки доступа к ликвидности DEX, Jupiter подтвердил свою центральную позицию после периода конкурентного давления, а Prop-AMM изменили способ обнаружения цен и арбитража в масштабе.

Вместо того чтобы фрагментировать торговый ландшафт Solana, конкуренция между агрегаторами, похоже, укрепляет более эффективную, хотя и все более концентрированную структуру рынка, в которой качество исполнения, сложность маршрутизации и дизайн ликвидности имеют большее значение, чем когда-либо.

Этот материал является частью нашей серии Solana Data Insights. Обязательно подпишитесь на Solana Data Insights, чтобы получать еженедельный анализ ончейн.

Подробнее на SolanaFloor

Конфиденциальная наличность: Более $121 млн в частных переводах за первые 100 дней работы

Мэтт Хоуган: BSOL лидирует, принятие Solana только что достигло поворотной точки, вот что дальше!