Централизованные системы терпят неудачу: Кто в зоне риска?

В последнее время в финансовом мире произошел ряд событий, связанных с банковской деятельностью, которые потенциально могут затронуть широкий круг клиентов. Цель этой статьи - дать обзор последних новостей, связанных с банками, и проанализировать, кто подвергается наибольшему риску.

- Опубликовано:

- Отредактировано:

В последнее время в финансовом мире произошел ряд событий в банковской сфере, которые потенциально могут затронуть широкий круг клиентов. Эти события вызвали дискуссии среди экспертов и вызвали опасения по поводу стабильности банковской отрасли. Цель этой статьи - представить обзор последних новостей, связанных с банками, и проанализировать, кто подвергается наибольшему риску.

Увеличение угроз кибербезопасности

В последние месяцы наблюдается значительный рост кибератак, направленных на банки и финансовые учреждения. Эти атаки варьируются от утечки данных до вымогательства, раскрывая конфиденциальную информацию о клиентах и приводя к финансовым потерям. Несмотря на то, что банки принимают меры по укреплению своей инфраструктуры кибербезопасности, эволюционирующий характер киберугроз представляет собой сложную задачу.

Например, одно из крупнейших ограблений банков в мире произошло в феврале 2016 года, и это не было физическим ограблением. Ограбление банка Бангладеш представляло собой атаку на сам банк с использованием учетных данных SWIFT для отправки более 35 денежных переводов, которые оказались мошенническими.

Запросив Федеральный резервный банк Нью-Йорка перевести миллионы из банка Бангладеш на банковские счета на Филиппинах, хакеры смогли украсть 101 миллион долларов по 4 из многочисленных запросов. Почему же остальные транзакции не прошли? Хакеры хотели отправить деньги в фонд Shalika Foundation, но в итоге написали "Fandation", что вызвало тревогу в Федеральном резервном банке. Если бы не опечатка, с собственных счетов банка могло быть похищено до 1 миллиарда долларов.

Клиенты, входящие в группу риска: В первую очередь в группе риска находятся состоятельные люди и крупные корпорации, поскольку именно они часто становятся главной целью киберпреступников. Однако все клиенты банков должны быть бдительными и принимать необходимые меры предосторожности для защиты своих счетов и личной информации.

Рост процентных ставок

Постоянно растущие процентные ставки оказывают давление на доходность банков, поскольку многие учреждения вкладывают миллиарды в ипотечные ценные бумаги и низкодоходные облигации. В результате такие компании, как Silicon Valley Bank, обанкротились. Из-за плохого управления рисками и отсутствия хеджирования на случай роста процентных ставок SVB и другие банки в итоге потеряли миллиарды.

Изначально на финансовое положение SVB' повлияло снижение цены перепродажи казначейских облигаций США, которые составляли большую часть его инвестированных средств, из-за роста процентных ставок. Само по себе это снижение стоимости не привело SVB к банкротству, поскольку им не пришлось продавать старые облигации по сниженной цене.

Эти компании использовали в качестве залога кредиты, выданные под завышенные цены на акции, и внезапное истощение средств заставило их забрать депозиты из таких банков, как SVB. Это еще больше усугубило финансовые проблемы, с которыми столкнулся SVB.

Клиенты, подверженные риску: Сберегатели и те, кто полагается на банки в управлении своими средствами, могут пострадать от роста процентных ставок, в том числе вкладчики SVB и вкладчики других учреждений по всему миру, которые могут столкнуться с последствиями.

Изменения в законодательстве

В ответ на экономические изменения регулирующие органы по всему миру обновляют банковские правила и политику. Эти изменения часто направлены на укрепление финансовой системы и защиту потребителей, но также могут создавать неопределенность и дополнительные расходы для банков.

Клиенты, подверженные риску: Малым и средним предприятиям, а также индивидуальным клиентам может стать сложнее получить доступ к банковским услугам в результате этих изменений в законодательстве. Банки могут ввести более жесткие требования к кредитованию, что затруднит получение займов или кредитов для таких клиентов.

Слияния и поглощения банков

Конкурентная среда в банковской отрасли привела к волне слияний и поглощений, поскольку банки стремятся добиться экономии за счет масштаба, оптимизировать операции и расширить свою клиентскую базу. Хотя такая консолидация может принести выгоду участвующим банкам, клиенты могут столкнуться с перебоями в работе или сокращением возможностей.

Клиенты, подверженные риску: Клиенты объединяющихся банков могут столкнуться с изменениями в тарифах, условиях обслуживания счетов или качестве обслуживания. Малый бизнес и местные сообщества могут особенно пострадать, если консолидация приведет к закрытию филиалов или сокращению доступа к банковским услугам.

Вывод

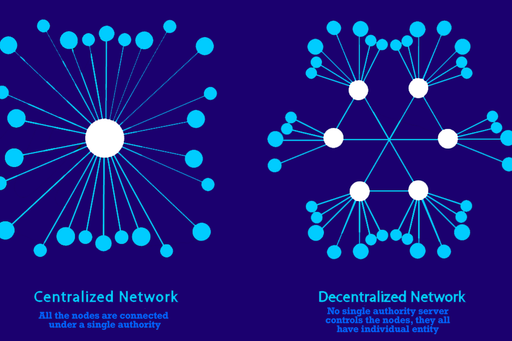

При наличии возможностей централизованного банковского обслуживания все эти проблемы представляют реальную угрозу стабильности доверенных банковских услуг. Однако в криптовалюте недоверчивая и децентрализованная природа финансовых инструментов на цепочке обеспечивает гораздо более безопасную альтернативу. Здесь нет централизованных точек отказа, где кто-то может обманным путем получить доступ к вашему кошельку для подписания транзакций и слива средств, нет определяемой правительством инфляции или монетарной политики, которая неясна и предназначена для контроля, и уж точно нет ограничений на доступ к финансовым инструментам, таким как кредиты или инвестирование. В условиях надвигающегося краха традиционно централизованных финансов децентрализованные финансы получают наибольшую выгоду и сделают мир лучше.