A Jupiter recupera o domínio com 93,6% de quota de mercado no panorama de agregadores da Solana

A concorrência entre agregadores é cada vez mais definida pela conceção de roteiros, pela qualidade de execução e pelo fornecimento de liquidez.

- Publicado:

- Editado:

Durante o ano passado, o ecossistema de troca descentralizada (DEX) de Solana passou por uma mudança estrutural silenciosa, mas significativa. Embora a atenção tenha frequentemente se concentrado em novos tokens, ciclos de memecoin ou no crescimento de futuros perpétuos, uma mudança mais fundamental tem se desdobrado sob a superfície: a rápida consolidação do fluxo DEX por meio de agregadores e a crescente importância da lógica de roteamento e qualidade de execução.

Durante vários meses, os participantes no mercado especularam que a posição de quase monopólio da Jupiter entre os agregadores baseados em Solana poderia ser posta em causa. Foram frequentemente feitas comparações com o mercado de negociação perpétua, onde o lançamento da Pacifica introduziu uma concorrência credível e redistribuiu a quota de mercado. Esperava-se que novos participantes, como o Titan, juntamente com o surgimento do DFlow e outras soluções de roteamento, corroessem o domínio de Júpiter. Os dados da Onchain, no entanto, contam uma história com mais nuances.

Uma erosão temporária da quota de mercado

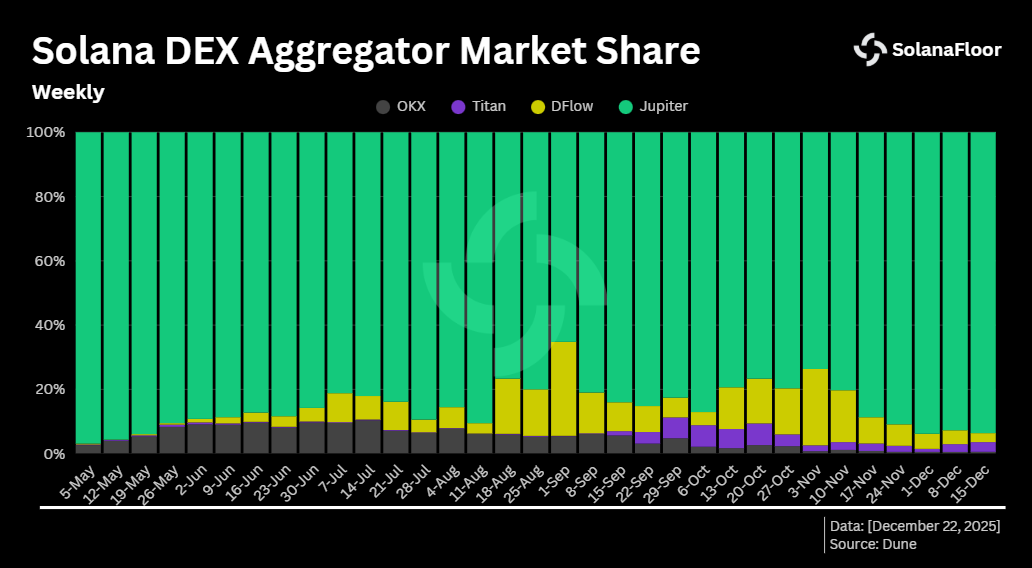

De acordo com a Dune Analytics, a participação de Júpiter no volume do agregador Solana começou a diminuir no início de maio, coincidindo com um aumento mais amplo nas negociações semanais de DEX roteadas por meio de plataformas como DFlow e OKX. O domínio da Jupiter caiu de 96,9% para um mínimo local de 65,2% durante a primeira semana de setembro. Ao mesmo tempo, a DFlow atingiu o seu próprio pico de quota de mercado de 29,2%.

De acordo com a Dune Analytics, a participação de Júpiter no volume do agregador Solana começou a diminuir no início de maio, coincidindo com um aumento mais amplo nas negociações semanais de DEX roteadas por meio de plataformas como DFlow e OKX. O domínio da Jupiter caiu de 96,9% para um mínimo local de 65,2% durante a primeira semana de setembro. Ao mesmo tempo, a DFlow atingiu o seu próprio pico de quota de mercado de 29,2%.

Apesar desta queda, a Jupiter nunca perdeu o controlo maioritário numa base semanal. Os outros agregadores não foram capazes de empurrar coletivamente a quota da Jupiter para baixo do limiar dos 50%, o que sublinha a profundidade da sua integração nos espaços de liquidez da Solana.

Numa base diária, a pressão concorrencial intensificou-se por breves instantes. No dia 15 de novembro, a DFlow captou 47,9% do volume de DEX impulsionado por agregadores, ultrapassando por pouco a Jupiter, que caiu para 47,1%. Este foi o primeiro caso em que a Jupiter cedeu a posição de liderança, mesmo que apenas por um único dia. A inversão foi de curta duração. Nas semanas que se seguiram, o Jupiter reafirmou o seu domínio, voltando a ultrapassar os 90% de quota de mercado e atingindo mais de 93,6% na semana mais recente, o seu nível mais elevado em cerca de seis meses.

Só Solana, mas a crescer mais depressa

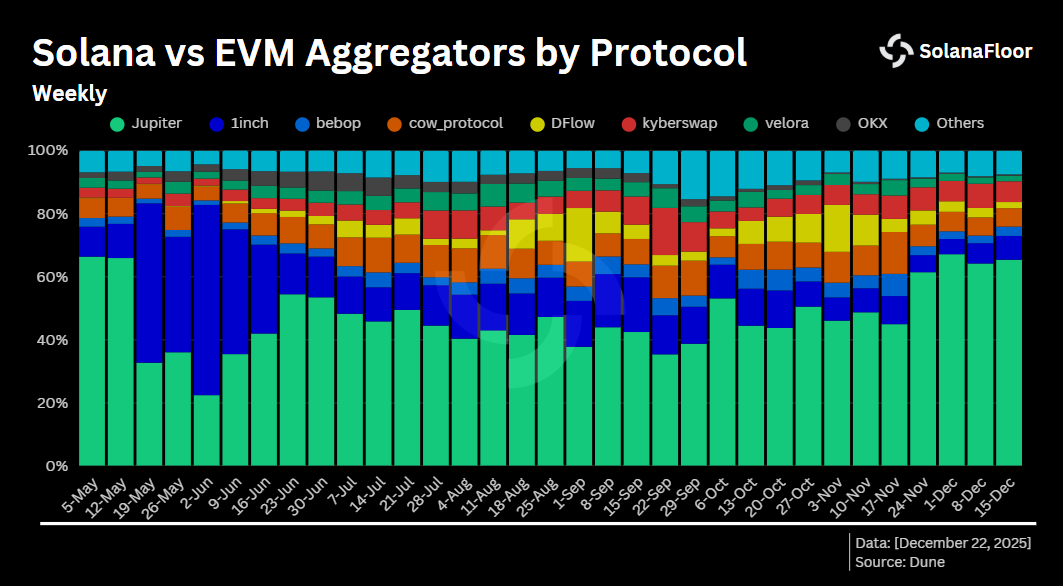

O ressurgimento da Jupiter é particularmente notável, dado o seu foco exclusivo em Solana. Ao contrário de vários concorrentes que operam em vários blockchains, a atividade de Júpiter está confinada a um único ecossistema. Mesmo assim, seu crescimento relativo ultrapassou o dos agregadores de várias cadeias.

Durante a semana de 24 de novembro, a quota de Júpiter no volume global dos agregadores aumentou acentuadamente de 44,9% para mais de 61,4%, antes de aumentar para 65,4% na semana seguinte. Em contrapartida, a 1inch, há muito considerada como um dos agregadores dominantes nas cadeias compatíveis com EVM, viu a sua quota de mercado diminuir significativamente. Depois de ter atingido um pico de 60% no início de junho, a 1inch representa agora apenas 7,5% do volume total dos agregadores. Em termos práticos, a Jupiter surgiu como o maior agregador em termos de volume, apesar de operar apenas numa cadeia.

Durante a semana de 24 de novembro, a quota de Júpiter no volume global dos agregadores aumentou acentuadamente de 44,9% para mais de 61,4%, antes de aumentar para 65,4% na semana seguinte. Em contrapartida, a 1inch, há muito considerada como um dos agregadores dominantes nas cadeias compatíveis com EVM, viu a sua quota de mercado diminuir significativamente. Depois de ter atingido um pico de 60% no início de junho, a 1inch representa agora apenas 7,5% do volume total dos agregadores. Em termos práticos, a Jupiter surgiu como o maior agregador em termos de volume, apesar de operar apenas numa cadeia.

Agregadores absorvendo o fluxo de DEX

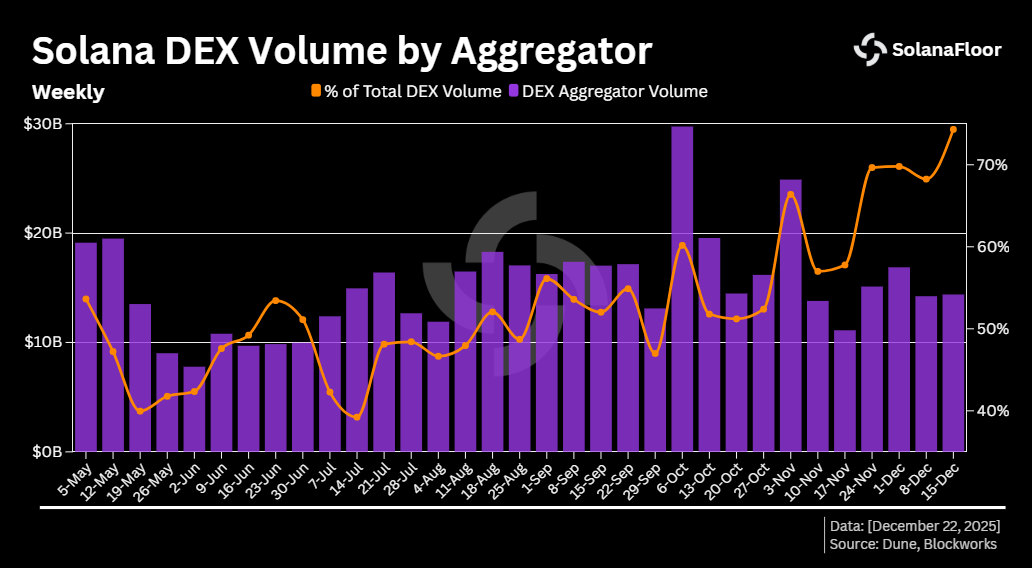

Esta mudança está a ocorrer a par de uma tendência mais ampla, uma proporção crescente do volume Solana DEX é agora encaminhada através de agregadores em vez de ser executada diretamente em locais individuais. Nos últimos seis meses, a percentagem semanal de transacções DEX executadas através de agregadores subiu de cerca de 40% para mais de 74,3%, marcando o nível mais elevado observado durante este período.

Esta mudança está a ocorrer a par de uma tendência mais ampla, uma proporção crescente do volume Solana DEX é agora encaminhada através de agregadores em vez de ser executada diretamente em locais individuais. Nos últimos seis meses, a percentagem semanal de transacções DEX executadas através de agregadores subiu de cerca de 40% para mais de 74,3%, marcando o nível mais elevado observado durante este período.

O crescimento acelerou nos últimos meses. A quota dos agregadores aumentou cerca de 1,7 vezes só nos últimos três meses e aumentou mais de 6% na semana mais recente. O pico do volume semanal capturado pelos agregadores ocorreu durante a semana de 6 de outubro, quando o volume DEX encaminhado excedeu os 29,7 mil milhões de dólares. Esses números sugerem que os agregadores não são mais uma camada de conveniência periférica, mas uma interface primária através da qual a liquidez é acessada em Solana.

Prop-AMMs e a ascensão da arbitragem cíclica

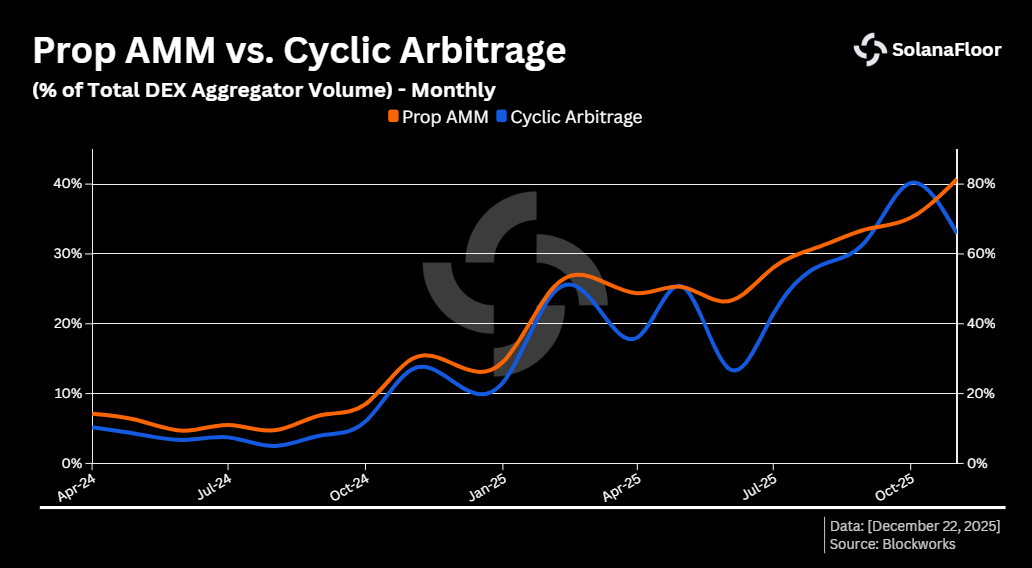

Um dos desenvolvimentos mais consequentes dentro desse fluxo impulsionado por agregadores foi o surgimento de criadores de mercado automatizados proprietários (Prop-AMMs). Desde o início de 2025, o aumento da arbitragem cíclica tem sido, em grande parte, o resultado do aumento da atividade dos Prop-AMMs, uma vez que a sua crescente quota de volume encaminhado introduziu preços mais dinâmicos e ineficiências exploráveis.

Em agosto de 2024, a arbitragem cíclica representava apenas 2,5% do volume DEX executado por agregadores. Em outubro de 2025, esse número havia subido para mais de 40%. Durante o mesmo período, os Prop-AMMs expandiram-se para representar mais de 81,3% do volume total do agregador. Os Prop-AMMs introduzem modelos de preços dinâmicos e altamente responsivos que criam ineficiências de curta duração em pools de liquidez fragmentados, tornando a arbitragem cíclica viável e cada vez mais prevalente.

Em agosto de 2024, a arbitragem cíclica representava apenas 2,5% do volume DEX executado por agregadores. Em outubro de 2025, esse número havia subido para mais de 40%. Durante o mesmo período, os Prop-AMMs expandiram-se para representar mais de 81,3% do volume total do agregador. Os Prop-AMMs introduzem modelos de preços dinâmicos e altamente responsivos que criam ineficiências de curta duração em pools de liquidez fragmentados, tornando a arbitragem cíclica viável e cada vez mais prevalente.

Concentração de liquidez nos agregadores

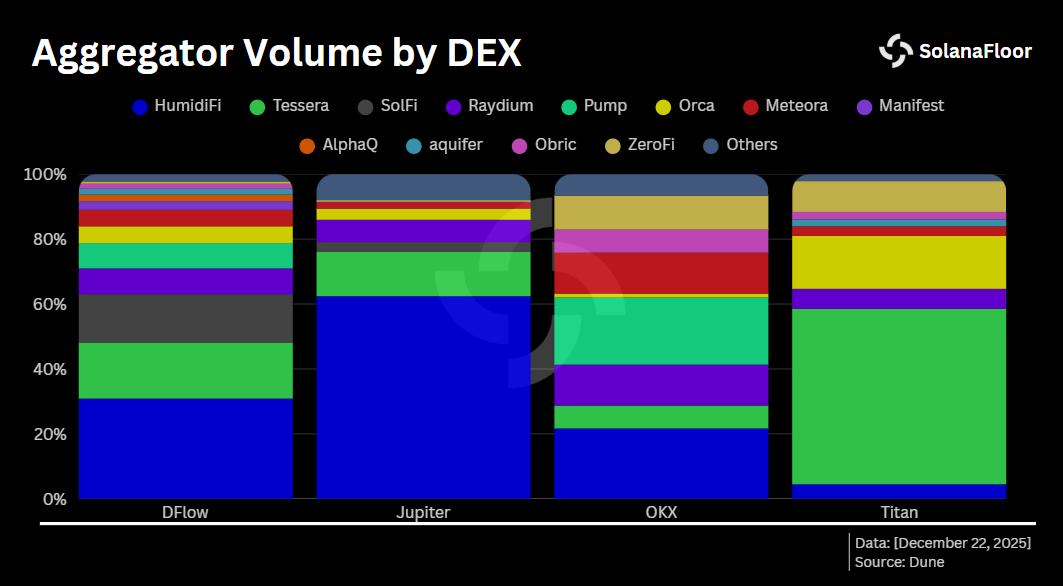

Atualmente, os Prop-AMMs dominam a execução em todos os principais agregadores Solana, embora a sua composição interna varie. Na Jupiter, a HumidiFi representa sozinha mais de 62,4% do volume executado, com uma quota total de Prop-AMM superior a 79,5%. A DFlow apresenta uma estrutura mais distribuída: A HumidiFi lidera com 30,8%, seguida da Tessera com 17,29% e da SolFi com 14,89%.

Atualmente, os Prop-AMMs dominam a execução em todos os principais agregadores Solana, embora a sua composição interna varie. Na Jupiter, a HumidiFi representa sozinha mais de 62,4% do volume executado, com uma quota total de Prop-AMM superior a 79,5%. A DFlow apresenta uma estrutura mais distribuída: A HumidiFi lidera com 30,8%, seguida da Tessera com 17,29% e da SolFi com 14,89%.

A Titan apresenta um perfil contrastante. Ao contrário dos seus pares, a Tessera representa a maioria do volume da Titan, com mais de 54%, enquanto a Orca ocupa o segundo lugar com 16,3%.

Uma camada de execução em amadurecimento

Em conjunto, essas tendências apontam para um amadurecimento da camada de execução no Solana. Os agregadores consolidaram seu papel como o ponto de acesso dominante para a liquidez DEX, Júpiter reafirmou sua posição central após um período de pressão competitiva e os Prop-AMMs reformularam a forma como a descoberta de preços e a arbitragem funcionam em escala.

Em vez de fragmentar o cenário de negociação da Solana, a concorrência entre os agregadores parece estar a reforçar uma estrutura de mercado mais eficiente, embora cada vez mais concentrada, uma estrutura em que a qualidade da execução, a sofisticação do encaminhamento e a conceção da liquidez são mais importantes do que nunca.

Este artigo faz parte da nossa série Solana Data Insights. Certifique-se de assinar o Solana Data Insights para obter análises semanais sobre a cadeia.

Leia mais em SolanaFloor

Matt Hougan: BSOL lidera, a adoção de Solana acaba de atingir um ponto de inflexão, aqui está o que vem a seguir!