Interesse explosivo nos DAT Solana ofuscado pelos riscos sistémicos

Os títulos do Tesouro de activos digitais podem acelerar o topo deste ciclo e a consequente espiral de morte

- Publicado:

- Editado:

Inspirados pelo sucesso do manual de estratégia de Michael Saylor &rsquo, os investidores da TradFI estão criando títulos do Tesouro de Ativos Digitais (DATs) com impunidade, bombeando ações de zumbis e preços de criptografia nos mercados.

Os DATs recém-emergentes são recebidos com entusiasmo desenfreado. Homens de frente como Michael Saylor e Tom Lee são celebrados como os profetas dos ganhos futuros que virão. Os investidores da TradFi não perderam tempo a passar cheques de 9 a 10 dígitos para alimentar as estratégias de acumulação da $SOL e dar o pontapé de saída nos volantes de inércia.

O que as pessoas parecem esquecer, ou optar por ignorar, é que os volantes de inércia não são auto-sustentáveis. Sem forças externas que empurrem o movimento contínuo, as velas começam a içar-se. Só quando a maré baixar é que veremos quem está a nadar nu.

Os DATs representam um risco sistémico para Solana? Como é um DAT em desdobramento e qual empresa apresenta o maior risco?

As delícias violentas e os fins violentos do volante do DAT

Os DATs cativaram a imaginação e a atenção dos mercados de criptografia. Embora cada DAT seja um veículo de investimento com muitas nuances, as empresas de criptografia do tesouro normalmente aproveitam o mesmo volante econômico.

-

Empresa levanta milhões para acumular $SOL

-

Empresa acumula $SOL

-

A acumulação agressiva de $SOL por parte da empresa faz subir os preços

-

A valorização do preço do $SOL impulsiona o NAV da Empresa&rsquo

-

A valorização da empresa aumenta em relação ao NAV crescente

-

A empresa angaria mais fundos face à sua valorização crescente

-

Repetir

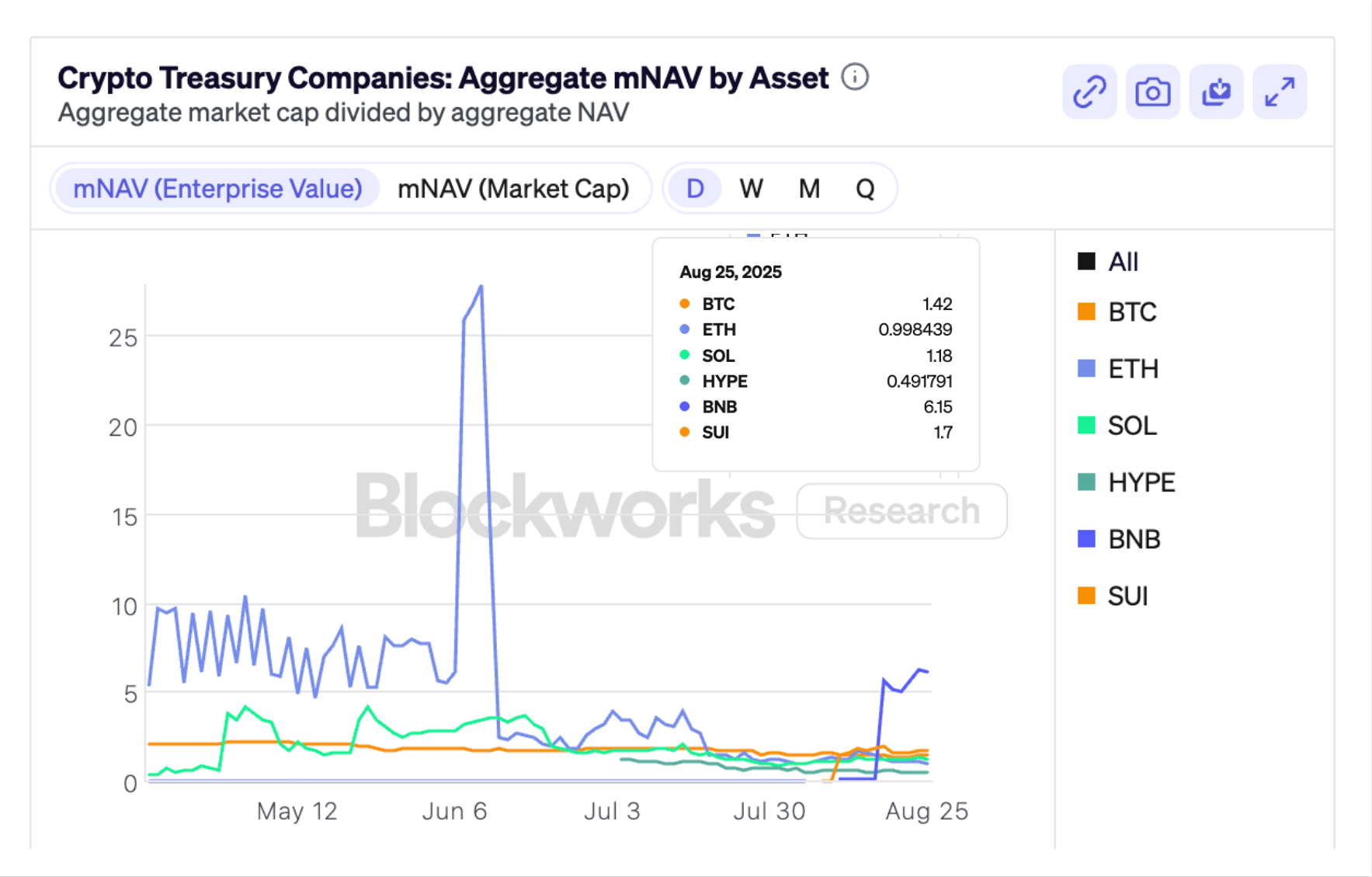

Os DATs normalmente dependem da negociação de suas ações com um prêmio em relação ao NAV, criando um mNAV positivo, que representa o valor da empresa em relação às suas participações em criptografia. Se o mNAV de um DAT = 2, isso significa que o mercado fixou o preço da empresa em 2x o valor de seu $SOL detido. Quando o mNAV é superior a 1, a empresa pode levantar fundos por meio de vários métodos de emissão de ações para comprar mais $ SOL.

À primeira vista, o DAT parece um longo alavancado e pouco velado em $SOL. Ao assumir dívidas ou emitir novas ações e diluir os investidores, os DATs podem financiar continuamente a acumulação contínua de $ SOL e gerar rendimento por meio de recompensas de apostas.

Todos, desde o cofundador da Solana Labs, Raj Gokal, até os flippers memecoin, apoiaram o ‘ volante de formação de capital ’ empregado por Solana DATs. No entanto, as notícias de que $SOL bloqueado e com desconto agora está sendo negociado para DATs emergentes levantaram novas questões sobre sua longevidade e impacto no mercado.

Antes de mergulhar nas acusações mais duvidosas, vamos delinear brevemente as várias perspectivas dos Solana DATs.

O caso Bull

Os defensores dos DATs de Solana postulam que $ SOL está posicionado de forma única como o melhor ativo subjacente possível para empresas de criptografia de tesouraria. Gerando entre 6-8% APY por meio de recompensas de piquetagem, a geração de rendimento de $ SOL & rsquo torna-o uma opção mais atraente do que Bitcoin.

Solana é, sem dúvida, um dos ativos mais atraentes da criptografia. A rede possui mais usuários do que qualquer outro blockchain por várias ordens de magnitude e é a plataforma mais popular para fundadores e desenvolvedores criarem novos aplicativos.

Os títulos do Tesouro de Ativos Digitais com uma perspetiva de longo prazo não se incomodam com a volatilidade do mNAV. Ter um mNAV & gt; 1 favorece a emissão de ações e permite que os DATs levantem mais fundos; quando o mNAV cai abaixo de 1, os DATs podem usar os fundos levantados para obter $ SOL barato e aumentar seu SOL por ação.

Solana Defi permite que os DATs alavanquem ainda mais seus ativos para impulsionar a acumulação. Por exemplo, os DATs que emitiram LSTs, como a Defi Development Corporation, podem ativamente tomar empréstimos contra seus $SOL em jogo para comprar mais $SOL.

O preço do $SOL valoriza-se diretamente à medida que mais DATs telegrafam planos futuros de acumulação de $SOL. Sempre que uma tesouraria anuncia um aumento de dar água na boca, os detentores de $SOL podem razoavelmente esperar acreditar que a empresa comprará continuamente $SOL e apoiará a valorização do ativo’

Será tudo demasiado bom para ser verdade?

O caso do urso

Por mais que o volante do DAT turbine a ascendência de $SOL&rsquo, o loop de feedback reflexivo também funciona na direção oposta. Embora alguns possam argumentar que a queda do mNAV permite que os DATs acumulem mais $SOL a preços mais baixos e aumentem seu $SOL por ação, as oscilações negativas de preço podem ter um impacto perigoso na saúde do DAT.

A queda dos preços do $SOL irá efetivamente corroer o NAV de um DAT&rsquo, fazendo cair o seu mNAV para níveis em que as empresas podem ter dificuldade em obter capital contínuo. Dependendo da forma como as empresas angariaram fundos, alguns DATs podem sucumbir à venda forçada para cumprir os requisitos de obrigações de dívida.

Até o momento, 1-3 empresas de tesouraria Bitcoin atualmente negociam em um mNAV abaixo de 1, enquanto Dados do Blockworks sugerem que o mNAV agregado em todos os $ ETH DATs também caiu abaixo de 1.

O DAT Sharplink baseado em Ethereum anunciou recentemente o lançamento de um programa de recompra de ações, demonstrando que alguns DATs optarão por recomprar ações para apoiar o valor de suas ações ordinárias. A empresa declarou que as recompras serão mais criativas em termos de valor quando o preço das acções for negociado abaixo do seu NAV. No entanto, isso se torna uma ladeira escorregadia em direção à liquidação de ativos para defender o preço das ações, especialmente no caso de empresas que optaram pela arrecadação de fundos com base em dívidas.

Embora seja improvável que os DATs vendam as suas participações para defender o preço das acções em queda, as empresas em dificuldades podem tornar-se um alvo fácil para investidores activistas e acionistas zelosos.

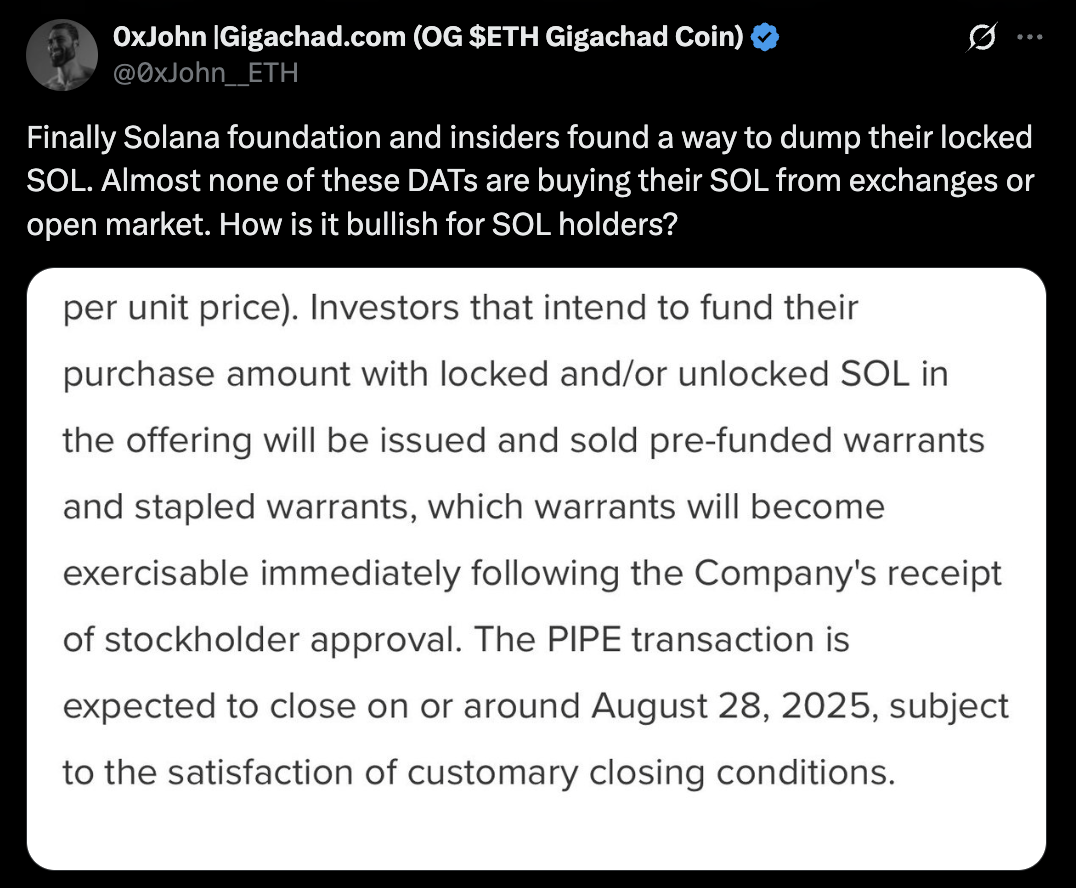

Talvez encorajada pelo impacto do bullposting em série de Tom Lee’ $ETH, a Fundação Solana entrou no ringue para encontrar o campeão de Solana’ TradFi. A organização sem fins lucrativos supostamente assinou uma Carta de Intenções com a Sharps Technology para vender $ 50 milhões em $ SOL bloqueado com um desconto de 15% sobre o preço médio ponderado pelo tempo 30D do ativo.

O envolvimento da Fundação na corrida armamentista DAT é amplamente considerado uma perspetiva de alta para o preço do $ SOL no futuro, mas alguns comentaristas argumentam que esse desenvolvimento cheira a jogo sujo. Avi Felman argumenta que a transmissão de $SOL bloqueados para veículos do tesouro é uma forma indireta de permitir que fundos como Pantera “dump on retail”.

Ao trocar $SOL bloqueado por colocações de acções e exposição a $SOL-via-DAT, os fundos podem realizar lucros e sair das suas posições vendendo acções ordinárias nos mercados públicos.

Outros denunciaram a venda de $SOL bloqueado, dizendo que dá aos investidores e grandes detentores uma estratégia de saída acelerada e não terá impacto na dinâmica do mercado de $SOL. Em 25 de agosto, a Bloomberg relatou que Galaxy, Multicoin e Jump Crypto estavam todos envolvidos em um aumento de US $ 1 bilhão para formar um novo Solana DAT endossado pela Fundação .

Isso parece estar em desacordo com um relatório publicado no final de julho pelo pesquisador da Galaxy Digital Will Owens, que afirma que a abundância do modelo DAT tornou o volante “estruturalmente frágil”. Outros previram que o fenômeno DAT poderia desencadear um evento de desenrolamento que lembra o 2022’ colapso do GBTC .

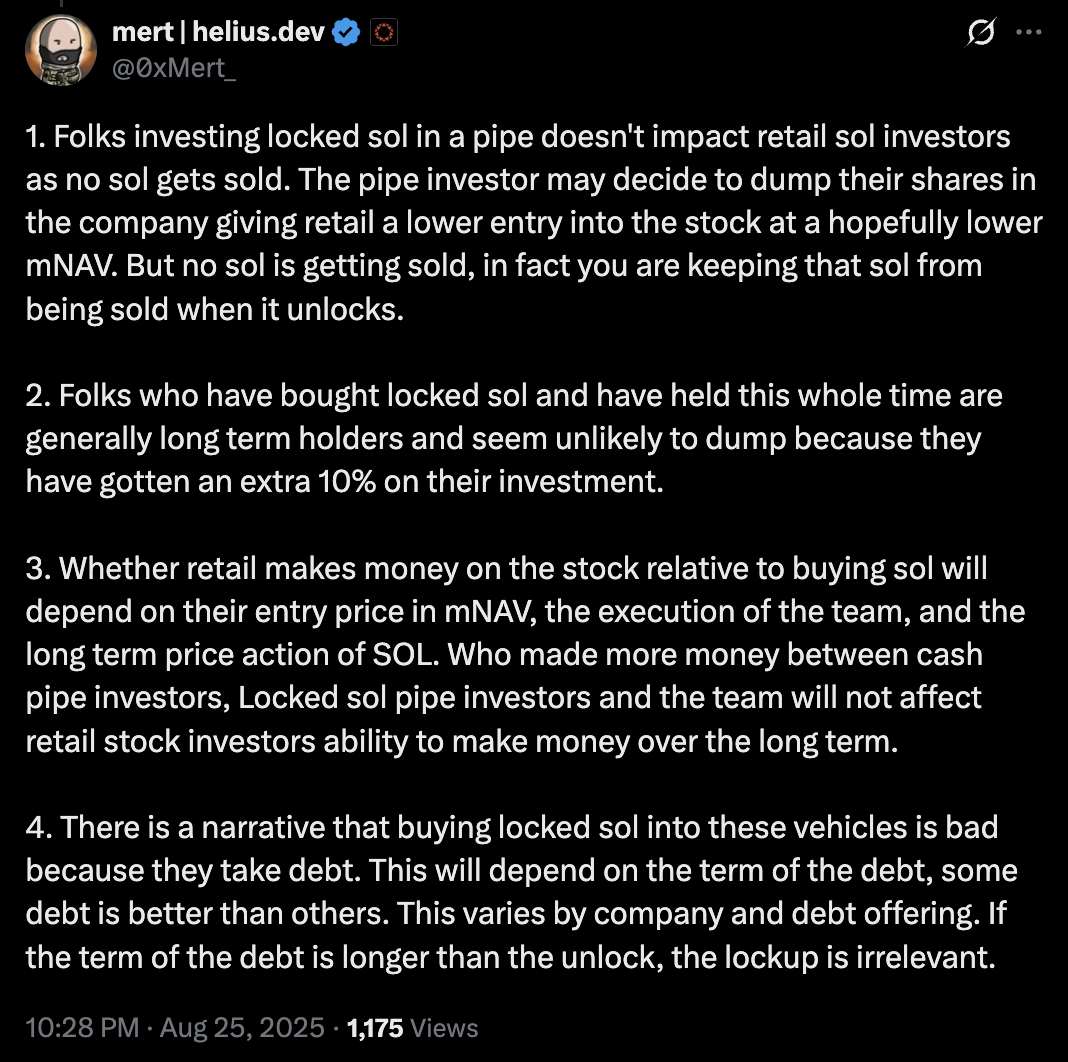

O cofundador da Helius, Mert Mumtaz, minimizou a perceção de malícia associada à venda de $SOL bloqueado. Respondendo a comentaristas preocupados, Mumtaz opinou que nenhum $SOL estava sendo vendido e que os fundos que compram $SOL bloqueado são normalmente detentores de longo prazo que buscam mais de um retorno de 10% sobre seu investimento.

Antes de reunir tochas e forcados, vale a pena notar que o envolvimento da Fundação Solana na formação do DAT empalidece em comparação com o posicionamento de seus rivais na Fundação Ethereum. A EF vendeu 10.000 $ ETH para a Sharplink em um negócio OTC em julho de 2025, em grande parte devido à sua estreita conexão com o presidente da Sharplink Joseph Lubin, um cofundador da Ethereum listado e atual CEO da empresa de P& D Consensys.

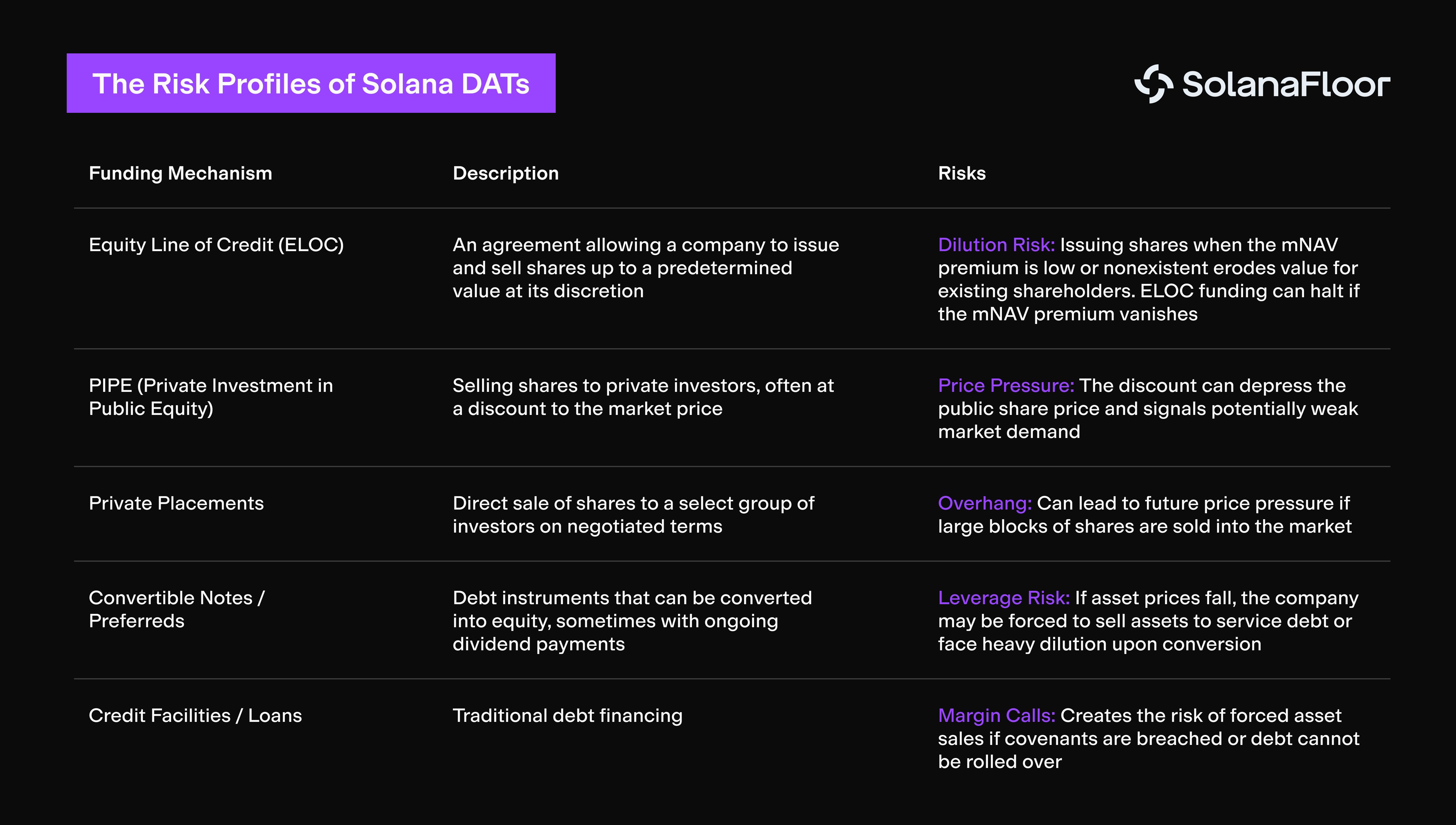

Os perfis de risco dos DATs Solana

Os DATs de Solana&rsquo alavancaram várias estratégias para levantar bilhões em capital supostamente ocioso, apenas esperando para ser implantado em mercados de criptografia.

Os DATs da Solana que assumem posições baseadas em dívidas, como linhas de crédito como aquelas abertas pela Sol Strategies em janeiro de 2025, apresentam um risco sistêmico. No caso de $SOL cair abaixo do preço de liquidação da Sol Strategies, a holding pode ser forçada a vender sua participação para cumprir as obrigações de dívida.

Outras tesourarias baseadas em Solana que demonstraram vontade de assumir níveis mais elevados de risco incluem a Classover Holdings e o líder de mercado Upexi. A facilidade de crédito de 500 milhões de dólares da Classover&rsquo consiste em notas convertíveis com garantia sénior. Essas notas são garantidas por um "interesse de segurança aperfeiçoado de primeira prioridade em todos os ativos existentes e futuros da Empresa", que inclui explicitamente a criptomoeda comprada com os recursos. Em caso de inadimplência, os credores podem apreender e liquidar o tesouro SOL da empresa.

Isso nos leva ao Upexi. Com mais de 200 milhões de $ SOL, o maior DAT de Solana’ aproveitou várias estratégias de financiamento, incluindo aumentos PIPE e $ 150M nota conversível garantida é colateralizada por spot e bloqueada $ SOL, o que poderia representar uma ameaça de liquidação e poderia ser apreendida pelos credores em uma desaceleração do mercado.

Como é que um DAT sem enrolação se parece?

A alavancagem é um jogo perigoso em qualquer nível de sofisticação. Apesar de toda a sua experiência e conhecimento, os operadores de DAT não são muito diferentes dos perps degens que procuram recuperar tudo numa só transação.

Como cortesia do anúncio de várias arrecadações de fundos de 9 a 10 dígitos para comprar $ SOL, os DATs foram aceitos pela comunidade criptográfica de braços abertos. No entanto, a proliferação deste modelo de investimento e o ‘ volante de formação de capital’ eles perpetuam representam um risco sistêmico que não pode ser negligenciado.

Os DATs baseados em dívida representam a maior ameaça para os actuais detentores de $SOL. Se a ação do preço do $ SOL levar as empresas de criptografia do tesouro a níveis de liquidação, a venda forçada de milhões de dólares em ativos pode resultar em uma espiral de morte viciosa. Isso levaria os DATs mais resilientes a um território perigoso, com mNAVs dramaticamente descontados.

As empresas de tesouraria submarinas ver-se-ão desprovidas de LPs e investidores dispostos. Os acionistas avessos a perdas poderiam então pressionar os DATs a liquidar as suas participações para preservar o capital, levando a uma maior depreciação do mercado.

A questão persistente permanece: o mercado de criptografia se importa? Os mercados financeiros são implacáveis por natureza, mas o zeitgeist cultural da criptografia glorificou termos como “ sem choro no cassino ” & nbsp;

Alguns dos apoiadores mais leais da criptografia apreciaram o fato de que o surgimento de DATs nada mais é do que um ponzi irônico pelo qual a TradFi fornece liquidez de saída oportuna para cripto nativos. Por que deveríamos nos preocupar se os acionistas são diluídos se isso bombeia nossas bolsas, ou se um LP compromete fundos em troca de ações ordinárias que perdem valor?

Jogue jogos estúpidos, ganhe prêmios estúpidos. Porquê questionar um sistema defeituoso quando se pode beneficiar dele?

Aos olhos dos grandes jogadores de dinheiro, os Crypto DATs são o primo degenerado do ETF criptográfico menos glamoroso e, sem dúvida, a coisa mais emocionante que aconteceu neste ciclo. O volante de alto risco é uma cobertura elaborada para um jogo de cadeiras musicais de bilhões de dólares, que pode catalisar o topo desta rodada e o início do próximo inverno criptográfico.

Leia mais sobre SolanaFloor

TradFi está de olho em Solana BTC-Fi

Zeus Network to Power NASDAQ-Listed Metalpha’s Search for Bitcoin Yield on Solana

Solana tem um problema de perceção?