Os sistemas centralizados estão a falhar: Quem está em risco?

O mundo financeiro assistiu recentemente a uma série de acontecimentos bancários susceptíveis de afetar um vasto leque de clientes. Este artigo tem como objetivo fornecer uma visão geral das notícias recentes sobre os bancos e analisar quem está mais em risco.

- Publicado:

- Editado:

O mundo financeiro assistiu recentemente a uma série de acontecimentos bancários susceptíveis de afetar um vasto leque de clientes. Estes acontecimentos suscitaram debates entre os especialistas e levantaram preocupações sobre a estabilidade do sector bancário. Este artigo tem como objetivo fornecer uma visão geral das notícias recentes sobre os bancos e analisar quem está mais em risco.

Aumento das ameaças à cibersegurança

Nos últimos meses, assistiu-se a um aumento significativo dos ciberataques contra bancos e instituições financeiras. Estes ataques variaram desde violações de dados a ransomware, expondo informações sensíveis dos clientes e causando perdas financeiras. Embora os bancos tenham tomado medidas para reforçar a sua infraestrutura de cibersegurança, a natureza evolutiva das ameaças cibernéticas representa um desafio.

De facto, um dos maiores assaltos a bancos do mundo ocorreu em fevereiro de 2016, e não foi um assalto físico. O Bangladesh Bank Robbery foi um ataque ao próprio banco, usando as credenciais SWIFT para enviar mais de 35 transferências de dinheiro que eram fraudulentas.

Ao solicitar ao Banco da Reserva Federal de Nova Iorque que transferisse milhões do Banco do Bangladesh para contas bancárias nas Filipinas, os piratas informáticos conseguiram roubar 101 milhões de dólares em 4 dos muitos pedidos. Porque é que o resto das transacções não foram efectuadas? Os piratas informáticos que efectuaram o levantamento queriam que o dinheiro fosse enviado para a Fundação Shalika, mas acabaram por escrevê-lo como "Fandation", o que fez soar o alarme no banco da Reserva Federal. Se não fosse pelo erro de digitação, até US $ 1 bilhão poderia ter sido roubado das próprias contas do banco.

Clientes de risco: Em primeiro lugar, os indivíduos com elevado património líquido e as grandes empresas estão em risco, uma vez que são frequentemente os principais alvos dos cibercriminosos. No entanto, todos os clientes bancários devem estar atentos e tomar as precauções necessárias para proteger as suas contas e informações pessoais.

Aumento das taxas de juro

O aumento constante das taxas de juro tem pressionado a rentabilidade dos bancos, uma vez que muitas instituições colocam milhares de milhões em títulos hipotecários e obrigações de baixo rendimento. Como resultado, empresas como o Silicon Valley Bank acabaram por ir à falência. Devido a uma má gestão do risco e à falta de cobertura para a subida das taxas de juro, o SVB e outros bancos acabaram por perder milhares de milhões.

Inicialmente, a posição financeira do SVB foi afetada pela descida do preço de revenda dos títulos do tesouro dos EUA, que constituíam a maioria dos seus fundos investidos devido à subida das taxas de juro. Esta desvalorização, por si só, não provocou a falência do SVB, desde que este não tivesse de vender a um preço reduzido as obrigações mais antigas que detinha.

No entanto, um golpe subsequente obrigou o SVB a vender essas obrigações com um desconto significativo, o que provocou problemas financeiros. Isto deveu-se ao facto de a inflação ter levado a Reserva Federal a cessar a flexibilização quantitativa, interrompendo o fluxo de fundos que apoiava o aumento dos preços das acções de grandes empresas tecnológicas como a Google, Amazon, Meta, Twitter, Netflix, Airbnb e Uber.

Estas empresas tinham utilizado como garantia empréstimos garantidos por acções sobrevalorizadas, e o súbito esgotamento dos fundos levou-as a levantar depósitos em bancos como o SVB. Este facto contribuiu ainda mais para os problemas financeiros enfrentados pelo SVB.

Clientes de risco: Os aforradores e as pessoas que dependem dos bancos para gerir os seus fundos podem ser afectados negativamente pelo aumento das taxas de juro, incluindo os depositantes do SVB e os depositantes de outras instituições em todo o mundo que podem sofrer efeitos secundários.

Alterações regulamentares

Em resposta à evolução económica, os organismos reguladores de todo o mundo têm vindo a atualizar as regras e políticas bancárias. Estas alterações têm frequentemente como objetivo reforçar o sistema financeiro e proteger os consumidores, mas podem também criar incerteza e custos adicionais para os bancos.

Clientes de risco: As pequenas e médias empresas, bem como os clientes individuais, podem ter mais dificuldade em aceder aos serviços bancários em resultado destas alterações regulamentares. Os bancos poderão impor requisitos mais rigorosos em matéria de empréstimos, dificultando a obtenção de empréstimos ou de crédito por parte destes clientes.

Fusões e aquisições bancárias

O panorama competitivo do sector bancário conduziu a uma vaga de fusões e aquisições, uma vez que os bancos pretendem obter economias de escala, racionalizar as operações e expandir a sua base de clientes. Embora esta consolidação possa trazer benefícios para os bancos envolvidos, os clientes podem enfrentar perturbações ou opções reduzidas.

Clientes em risco: Os clientes dos bancos que se fundem podem sofrer alterações nas comissões, nas condições das contas ou na qualidade do serviço ao cliente. Pequenas empresas e comunidades locais podem ser particularmente afetadas se a consolidação levar ao fechamento de agências ou à redução do acesso a serviços bancários.

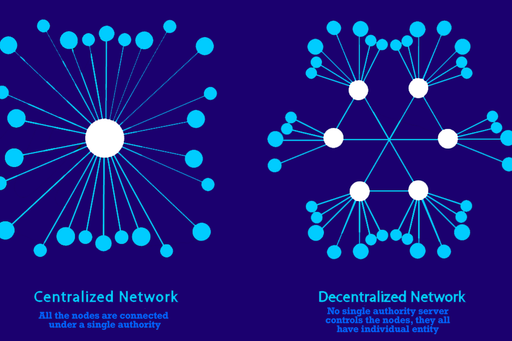

Conclusão

Com oportunidades bancárias centralizadas, todas essas preocupações representam uma ameaça real à estabilidade do banco confiável. No entanto, na criptografia, a natureza descentralizada e sem confiança dos instrumentos financeiros na cadeia fornece uma alternativa muito mais segura. Não há pontos de falha centralizados onde alguém pode acessar fraudulentamente sua carteira para assinar transações e drenar seus fundos, nenhuma inflação decidida pelo governo ou políticas monetárias que são obscuras e projetadas para controle, e definitivamente nenhuma limitação para acessar instrumentos financeiros, como empréstimos ou investimentos. Com a queda iminente das finanças tradicionalmente centralizadas, as finanças descentralizadas são as que mais têm a ganhar; e farão do mundo um lugar melhor.