Explosieve interesse in Solana DAT's overschaduwd door systeemrisico's

Digital Asset Treasuries kunnen de top van deze cyclus en de daaruit voortvloeiende doodsspiraal versnellen

- Geplaatst:

- Bewerkt:

Gespireerd door het succes van Michael Saylor’s Strategie draaiboek, draaien TradFI beleggers ongestraft Digital Asset Treasuries (DAT's) op, waardoor zombieaandelen en cryptoprijzen over de markten worden gepompt.

Nieuwe opkomende DAT's worden met ongebreideld enthousiasme ontvangen.

Nieuw opkomende DAT's worden met ongebreideld enthousiasme ontvangen. Voormannen als Michael Saylor en Tom Lee worden gevierd als de profeten van toekomstige winsten. TradFi investeerders hebben geen tijd verspild met het uitschrijven van cheques van 9-10 cijfers om $SOL accumulatiestrategieën te voeden en up-only vliegwielen op te starten.

Wat mensen lijken te vergeten, of ervoor kiezen te negeren, is dat vliegwielen zichzelf niet in stand houden. Zonder externe krachten die de voortdurende beweging stimuleren, gaan de zeilen omhoog. Pas als het tij keert, zullen we zien wie er naakt zwemt.

Vormen DAT's een systeemrisico voor Solana? Hoe ziet een ontrafelende DAT eruit en welk bedrijf vormt het grootste risico?

De gewelddadige geneugten en gewelddadige uiteinden van het DAT-vliegwiel

DAT's hebben de verbeelding en aandacht van cryptomarkten in hun greep. Hoewel elke DAT een zeer genuanceerd investeringsvehikel is, maken cryptoschatkistbedrijven meestal gebruik van hetzelfde economische vliegwiel.

-

Bedrijf haalt miljoenen op om $SOL te accumuleren

-

Bedrijf verzamelt $SOL

-

Bedrijf’s agressieve accumulatie van $SOL drijft prijzen op

-

$SOL koersstijging stuwt Bedrijf’s NAV

-

Bedrijfswaardering stijgt in verhouding tot groeiende NAV

-

Bedrijf haalt meer fondsen op tegen groeiende waardering

-

Herhalen

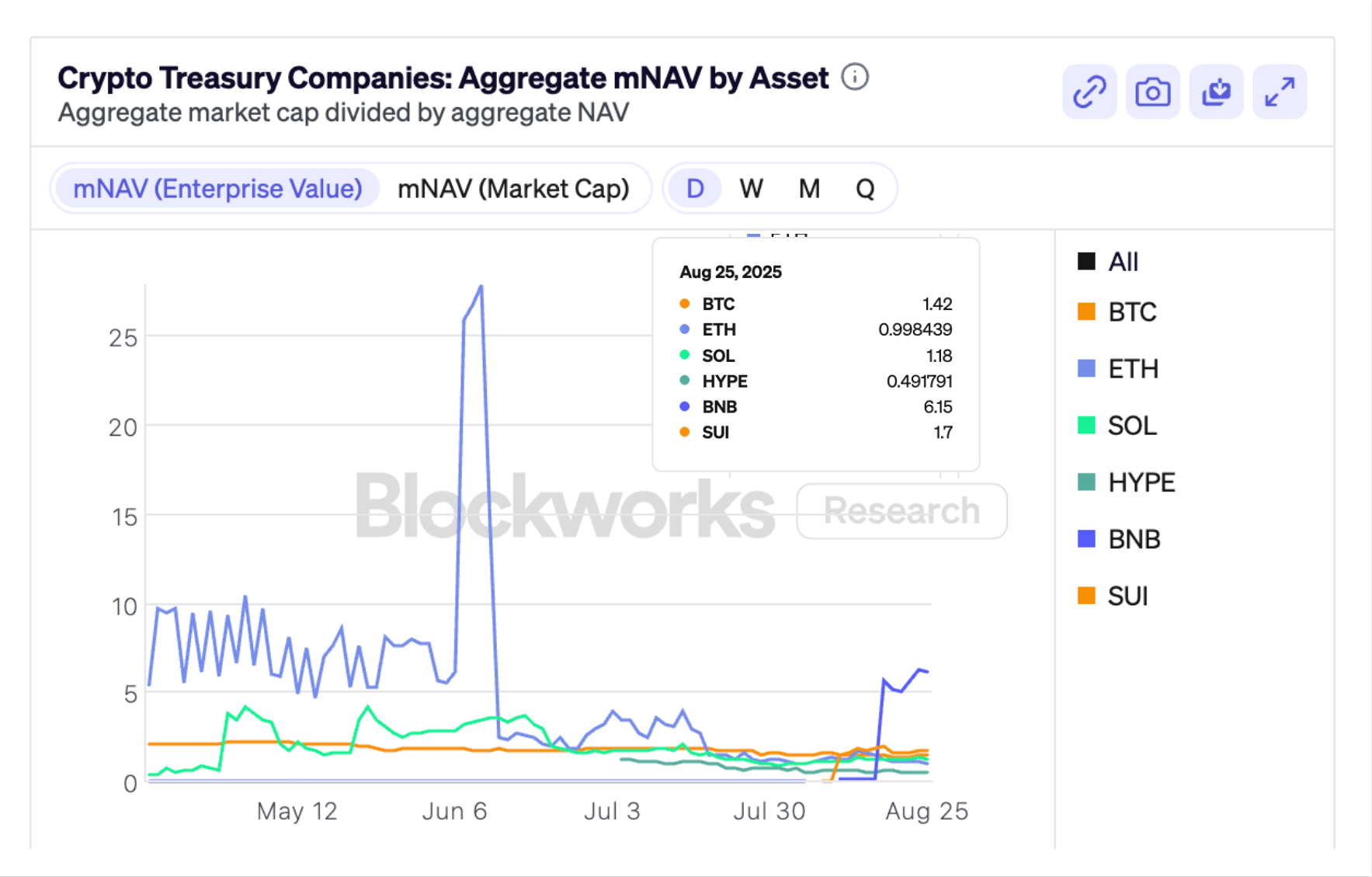

DAT's vertrouwen er meestal op dat hun aandelen verhandeld worden tegen een premie ten opzichte van hun NAV, waardoor een positieve mNAV ontstaat, die de waarde van het bedrijf’s vertegenwoordigt in verhouding tot zijn cryptobezittingen. Als een DAT’s mNAV = 2, betekent dit dat de markt het bedrijf heeft geprijsd op 2x de waarde van de gehouden $SOL. Als mNAV hoger is dan 1, kan het bedrijf fondsen werven via verschillende methoden van aandelenuitgifte om meer $SOL te kopen.

Op het eerste gezicht lijkt de DAT een nauwelijks verhulde long op $SOL met een hefboomwerking. Door schulden aan te gaan of nieuwe aandelen uit te geven en beleggers te verwateren, kunnen DAT's voortdurend de voortdurende accumulatie van $SOL financieren en rendement genereren door beloningen op inzetten.

Iedereen, van Solana Labs medeoprichter Raj Gokal tot memecoin flippers, heeft zich uitgesproken voor het ‘kapitaalvormingsvliegwiel’ dat gebruikt wordt door Solana DATs. Het nieuws dat vergrendelde, afgeprijsde $SOL nu wordt verhandeld aan opkomende DATs heeft echter nieuwe vragen opgeroepen over hun levensduur en impact op de markt.

Voordat we in de meer dubieuze beschuldigingen duiken, schetsen we kort de verschillende vooruitzichten op Solana DAT's.

De Bull Case

Voorstanders van Solana DATs stellen dat $SOL uniek gepositioneerd is als de best mogelijke onderliggende waarde voor crypto treasury bedrijven. Met een rendement tussen 6-8% APY via inlegbeloningen maakt $SOL’s het een aantrekkelijkere optie dan Bitcoin.

Solana is ongetwijfeld een van de meest aantrekkelijke activa van crypto&rsquo. Het netwerk heeft meerdere ordes van grootte meer gebruikers dan elke andere blockchain en is het populairste platform voor oprichters en ontwikkelaars om nieuwe toepassingen te bouwen.

Digital Asset Treasuries met een langetermijnperspectief worden niet beïnvloed door de volatiliteit van de mNAV. Een mNAV > 1 is gunstig voor aandelenemissies en stelt DAT's in staat om meer fondsen te werven; wanneer mNAV onder de 1 daalt, kunnen DAT's opgehaalde fondsen gebruiken om goedkope $SOL te kopen en hun SOL-per Aandeel te verhogen.

Solana Defi stelt DAT's in staat om hun activa verder te benutten om accumulatie te stimuleren. DAT's die bijvoorbeeld LST's hebben uitgegeven, zoals Defi Development Corporation, kunnen actief lenen tegen hun ingezette $SOL om meer $SOL te kopen.

$SOL-prijs stijgt direct als meer DAT's toekomstige $SOL-accumulatieplannen aankondigen. Telkens wanneer een schatkist een verrukkelijke verhoging aankondigt, kunnen houders van $SOL redelijkerwijs verwachten te geloven dat het bedrijf voortdurend $SOL zal kopen en de waardestijging van de activa’s zal ondersteunen.

Is het allemaal te mooi om waar te zijn?

De Bear Case

Zo veel als het DAT vliegwiel de stijging van $SOL&rsquo turboboost, werkt de reflexieve feedbacklus ook in de tegenovergestelde richting. Hoewel sommigen zouden kunnen aanvoeren dat dalende mNAV DAT's in staat stelt om meer $SOL te accumuleren tegen lagere prijzen en hun $SOL-per-aandeel te verhogen, kunnen negatieve prijsschommelingen een gevaarlijke impact hebben op de gezondheid van DAT's.

Dalende $SOL-prijzen zullen de NAV van een DAT uithollen, waardoor de mNAV daalt tot een niveau waarop bedrijven moeite kunnen hebben om kapitaal aan te trekken. Afhankelijk van de manier waarop bedrijven fondsen hebben opgehaald, kunnen sommige DAT's bezwijken onder gedwongen verkoop om aan de schuldverplichtingen te voldoen.

Tijdens het ter perse gaan handelen 1-3 Bitcoin treasury bedrijven momenteel met een mNAV onder de 1, terwijl Blockworks gegevens suggereert dat de totale mNAV over alle $ETH DATs ook onder de 1 is gedaald.

Ethereum-gebaseerde DAT Sharplink kondigde onlangs de lancering aan van een stock repurchase program, waaruit blijkt dat sommige DAT's ervoor zullen kiezen om aandelen terug te kopen om de waarde van hun gewone aandelen te ondersteunen. Het bedrijf heeft verklaard dat terugkopen meer waarde creëren als de aandelenprijs onder de NAV noteert. Dit wordt echter een glibberig pad naar het liquideren van activa om de aandelenprijs te verdedigen, vooral in het geval van bedrijven die hebben gekozen voor fondsenwerving op basis van schulden.

Wilst it’s unlikely that DATs would sell their holdings to defend a crumbling stock price, embattled companies may become an easy target for activist investors and ijalous shareholders.

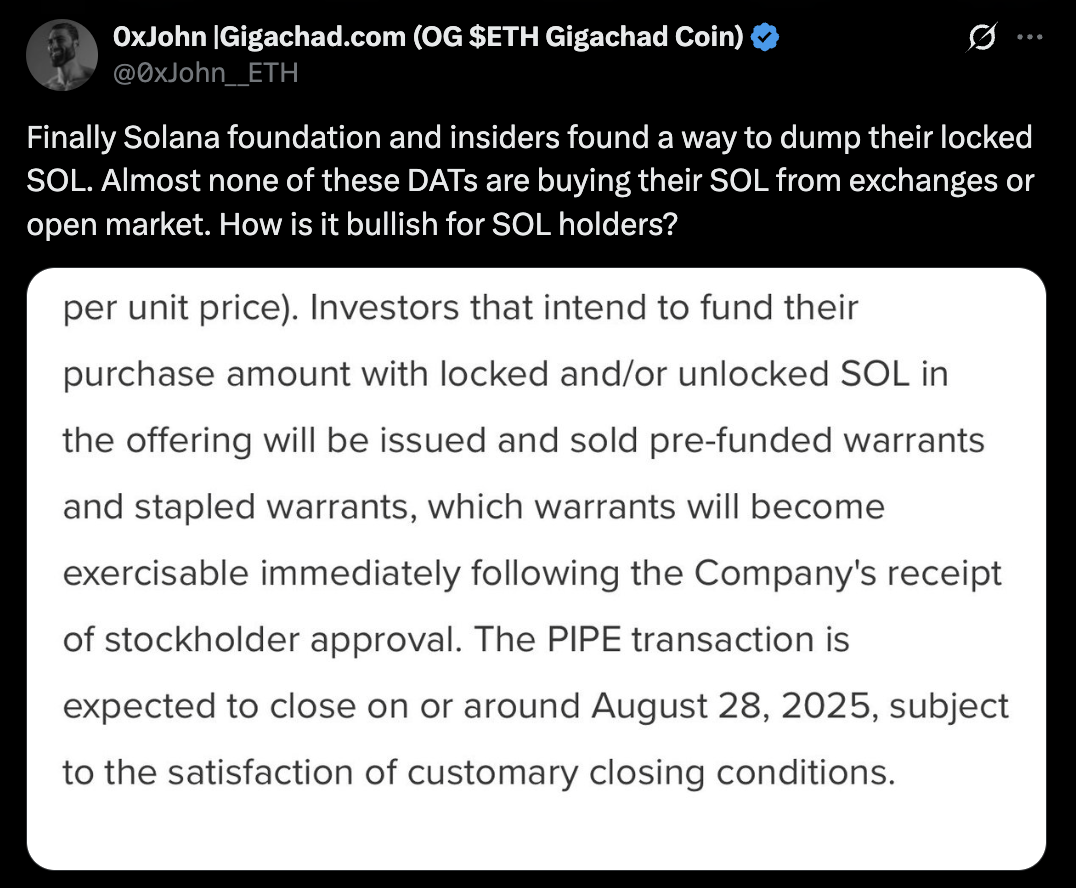

Misschien aangemoedigd door de impact van Tom Lee’s seriële $ETH bullposting, is de Solana Foundation in de ring gestapt om Solana’s TradFi-kampioen te vinden. De non-profitorganisatie heeft naar verluidt een intentieverklaring ondertekend met Sharps Technology om $50M aan vergrendelde $SOL te verkopen met een korting van 15% op de 30D tijdgewogen gemiddelde prijs van de activa.

De betrokkenheid van de Foundation’s bij de DAT wapenwedloop wordt algemeen beschouwd als een positief vooruitzicht voor de prijs van $SOL in de toekomst, maar sommige commentatoren beweren dat deze ontwikkeling riekt naar vals spel. Avi Felman stelt dat de overdracht van vergrendelde $SOL naar treasury vehicles een omweg is om fondsen als Pantera in staat te stellen “dump on retail”.

Door vergrendelde $SOL te ruilen voor aandelenplaatsingen en blootstelling aan $SOL-via-DAT, kunnen fondsen winst realiseren en hun posities verlaten door gewone aandelen op openbare markten te verkopen.

Anderen hebben de verkoop van gelockte $SOL aan de kaak gesteld en gezegd dat het investeerders en grote houders een versnelde exitstrategie biedt en geen invloed zal hebben op de marktdynamiek van $SOL. Op 25 augustus meldde Bloomberg dat Galaxy, Multicoin en Jump Crypto allemaal bezig waren met een verhoging van $1B om een nieuwe Stichting-goedgekeurde Solana DAT te vormen.

Dit lijkt in tegenspraak met een rapport dat eind juli werd gepubliceerd door Galaxy Digital-onderzoeker Will Owens, die stelt dat de overvloed van het DAT-model het vliegwiel “structureel kwetsbaar” maakte. Anderen hebben voorspeld dat het DAT fenomeen een afwikkelingsgebeurtenis zou kunnen veroorzaken die doet denken aan de 2022’s GBTC ineenstorting.

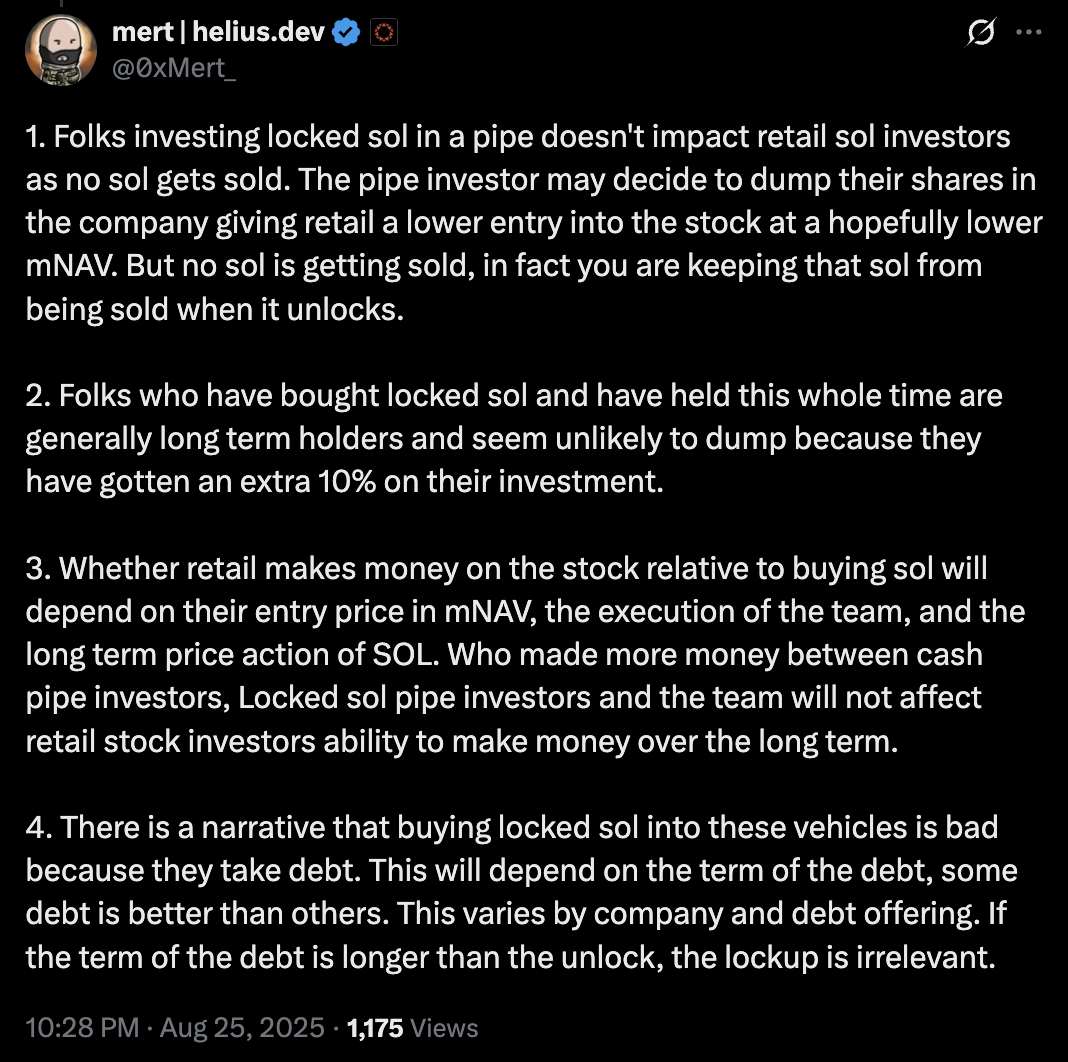

Helius medeoprichter Mert Mumtaz bagatelliseerde de vermeende kwaadaardigheid in verband met de verkoop van vergrendelde $SOL. In een reactie op bezorgde 𝕏 commentatoren stelde Mumtaz dat er geen $SOL werd verkocht en dat fondsen die gelockte $SOL kopen meestal langetermijnhouders zijn die meer dan 10% rendement op hun investering willen.

Voordat we fakkels en hooivorken verzamelen, is het de moeite waard om op te merken dat de betrokkenheid van de Solana Foundation’s bij DAT-vorming verbleekt in vergelijking met de positionering van haar rivalen in de Ethereum Foundation. EF verkocht 10.000 $ETH aan Sharplink in een OTC-deal in juli 2025, grotendeels vanwege haar nauwe band met Sharplink voorzitter Joseph Lubin, een beursgenoteerde Ethereum medeoprichter en huidige CEO van R&D bedrijf Consensys.

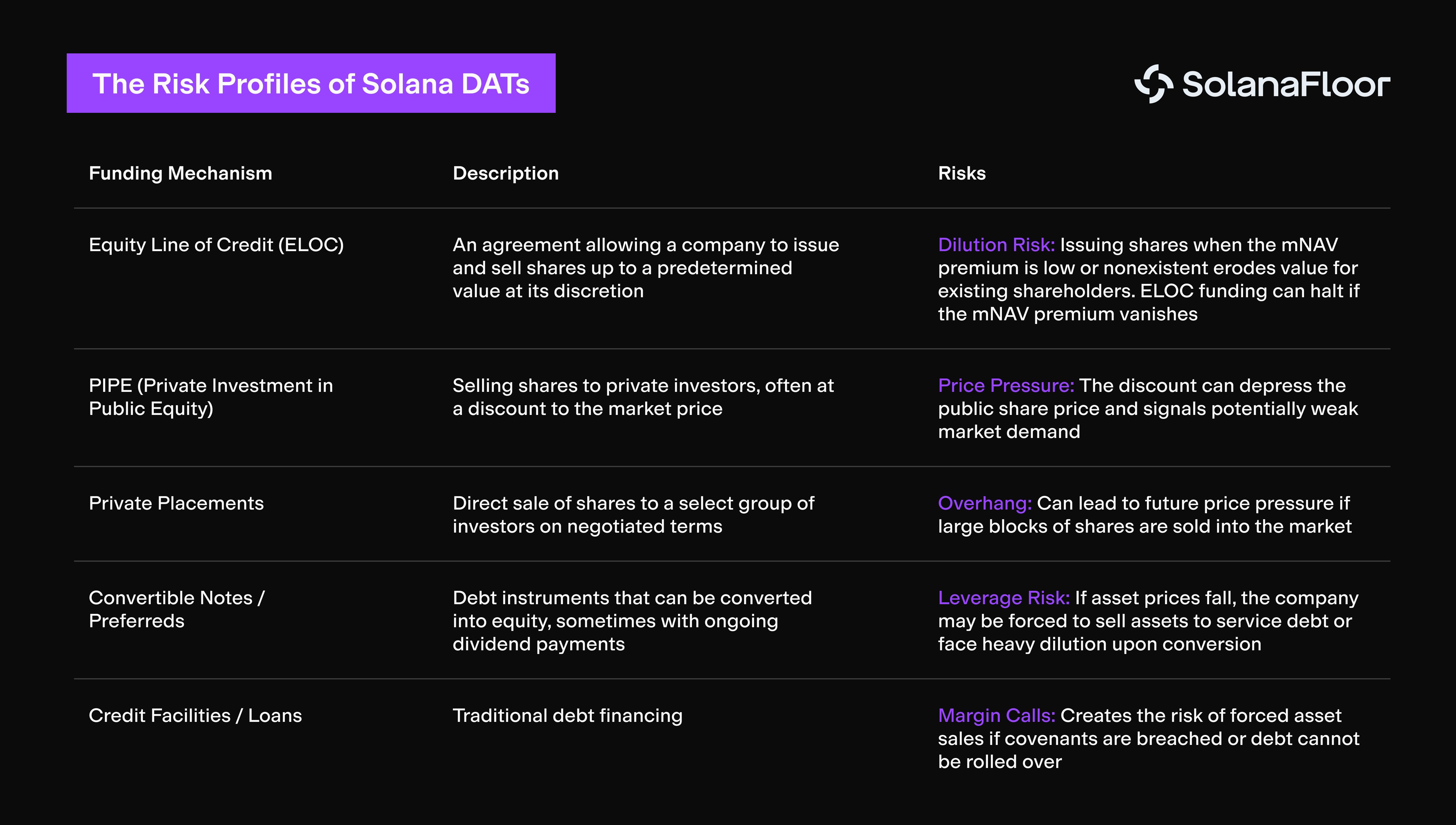

De risicoprofielen van Solana DATs

Solana’s DAT's hebben verschillende strategieën gebruikt om miljarden aan zogenaamd ongebruikt kapitaal op te halen dat wacht om ingezet te worden in de cryptomarkten.

Solana DAT's die schuldgebaseerde posities innemen, zoals kredietfaciliteiten zoals die geopend door Sol Strategies in januari 2025, vormen een systeemrisico. In het geval dat $SOL onder de liquidatieprijs van Sol Strategies zakt, kan de holding gedwongen worden om haar holding te verkopen om aan de schuldverplichtingen te voldoen.

Andere op Solana gebaseerde treasuries die zich bereid hebben getoond om hogere risiconiveaus aan te gaan, zijn Classover Holdings en marktleider Upexi. Classover’s $500 miljoen kredietfaciliteit bestaat uit senior secured convertible notes. Deze notes zijn gedekt door een "eerste prioriteit geperfectioneerd zekerheidsrecht in alle bestaande en toekomstige activa van de onderneming", waaronder expliciet de cryptocurrency valt die met de opbrengst is gekocht. In geval van wanbetaling kunnen de kredietverstrekkers beslag leggen op de SOL-kas van het bedrijf en deze liquideren.

Dat brengt ons bij Upexi. Met meer dan 200 miljoen $SOL heeft Solana’s grootste DAT geprofiteerd van verschillende financieringsstrategieën, waaronder PIPE-ophogingen en $150 miljoen beveiligde converteerbare obligatie is gedekt door spot en geblokkeerde $SOL, die een liquidatiedreiging zou kunnen vormen en in beslag zou kunnen worden genomen door kredietverstrekkers in een marktdaling.

Hoe ziet een afwikkelende DAT eruit?

Leverage is een gevaarlijk spel op elk niveau van geavanceerdheid. Met al hun ervaring en kennis zijn DAT-operators’niet veel anders dan perps degens die alles terug willen verdienen in één transactie.

Courtesy van de aankondiging van meerdere 9-10 cijferige fondsenwervingen om $SOL te kopen, zijn DAT's met open armen geaccepteerd door de cryptogemeenschap. De proliferatie van dit investeringsmodel en het ‘kapitaalvormingsvliegwiel’ dat ze bestendigen, vormen echter een systeemrisico dat niet over het hoofd kan worden gezien.

Debt-based DATs vormen de grootste bedreiging voor bestaande $SOL houders. Als de prijsactie van $SOL cryptoschatkistbedrijven naar liquidatieniveaus brengt, kan de gedwongen verkoop van miljoenen dollars aan activa resulteren in een vicieuze doodsspiraal. Dit zou de meer veerkrachtige DAT's op gevaarlijk terrein brengen, met dramatisch verlaagde mNAV's.

Onderwater treasury bedrijven zullen verstoken raken van bereidwillige LP's en investeerders. Verliesmijdende aandeelhouders zouden DAT's dan onder druk kunnen zetten om hun holdings te liquideren om kapitaal te behouden, wat leidt tot een verdere waardedaling van de markt.

De vraag die blijft hangen is: kan de cryptomarkt het wat schelen? Financiële markten zijn van nature onvergeeflijk, maar crypto’s culturele tijdgeest heeft termen verheerlijkt als “no crying in the casino”.

Sommige van crypto’s meest fervente aanhangers hebben genoten van het feit dat de opkomst van DAT's niets meer is dan een ironische ponzi waarmee TradFi tijdig exit-liquiditeit biedt aan crypto-inboorlingen. Waarom zou het ons iets kunnen schelen als aandeelhouders verwateren als het onze zakken pompt, of als een LP fondsen toewijst in ruil voor gewone aandelen die hun waarde verliezen?

Speel domme spelletjes, win domme prijzen. Waarom een gebrekkig systeem in twijfel trekken als je ervan kunt profiteren?

In de ogen van spelers met veel geld zijn crypto DAT's het ontaarde neefje van de minder glamoureuze crypto ETF en ongetwijfeld het spannendste dat deze cyclus zal gebeuren. Het vliegwiel met hoge inzet is een uitgebreide dekmantel voor een stoelendansspel van miljarden dollars, dat de top van deze ronde en het begin van de volgende cryptowinter kan katalyseren.

Lees meer over SolanaFloor

TradFi zet zinnen op Solana BTC-Fi

Zeus Network voor NASDAQ-genoteerde Metalpha’s zoektocht naar Bitcoin-opbrengst op Solana

Heeft Solana een perceptieprobleem?