Gecentraliseerde systemen falen: Wie loopt er risico?

De financiële wereld is recentelijk getuige geweest van een aantal bankgebeurtenissen die gevolgen kunnen hebben voor een groot aantal klanten. Dit artikel wil een overzicht geven van het recente nieuws rond banken en analyseren wie het meeste risico loopt.

- Geplaatst:

- Bewerkt:

De financiële wereld is onlangs getuige geweest van een aantal bankgebeurtenissen die gevolgen kunnen hebben voor een groot aantal klanten. Deze gebeurtenissen hebben geleid tot discussies onder experts en zorgen over de stabiliteit van de banksector. In dit artikel wordt een overzicht gegeven van het recente nieuws rondom banken en wordt geanalyseerd wie het grootste risico loopt.

Toename van bedreigingen voor cyberbeveiliging

De afgelopen maanden is het aantal cyberaanvallen op banken en financiële instellingen aanzienlijk toegenomen. Deze aanvallen varieerden van datalekken tot ransomware, waarbij gevoelige klantgegevens werden blootgelegd en financiële verliezen werden veroorzaakt. Hoewel banken maatregelen hebben genomen om hun cyberbeveiligingsinfrastructuur te versterken, vormt de veranderende aard van cyberbedreigingen een uitdaging.

Een van de grootste bankovervallen ter wereld vond plaats in februari 2016 en het was geen fysieke overval. De overval op de Bangladesh Bank was een aanval op de bank zelf, waarbij de SWIFT-gegevens werden gebruikt om meer dan 35 frauduleuze geldtransfers te verzenden.

Door de Federal Reserve Bank of New York te verzoeken miljoenen over te maken van de Bangladesh Bank naar bankrekeningen op de Filippijnen, konden hackers in 4 van de vele verzoeken $101 miljoen stelen. Waarom ging de rest van de transacties niet door? De hackers die het geld opnamen wilden het naar de Shalika Foundation sturen, maar schreven het uiteindelijk als "Fandation," wat alarm sloeg bij de Federal Reserve bank. Als de typfout niet was gemaakt, had er tot $1 miljard kunnen worden gestolen van de eigen rekeningen van de bank.

Risicoklanten: Vooral vermogende particulieren en grote bedrijven lopen risico, omdat zij vaak het voornaamste doelwit zijn van cybercriminelen. Alle bankklanten moeten echter waakzaam zijn en de nodige voorzorgsmaatregelen nemen om hun rekeningen en persoonlijke gegevens te beschermen.

Stijgende rente

Durig stijgende rentetarieven hebben de winstgevendheid van banken onder druk gezet, omdat veel instellingen miljarden hebben gestoken in mortgage-back securities en obligaties met een laag rendement. Als gevolg hiervan gingen bedrijven als Silicon Valley Bank uiteindelijk failliet. Door slecht risicobeheer en door zich niet in te dekken tegen stijgende rentetarieven liepen SVB en andere banken uiteindelijk miljarden mis.

In eerste instantie werd de financiële positie van SVB'beïnvloed door de daling van de wederverkoopprijs van Amerikaanse schatkistpapier, dat het grootste deel van de geïnvesteerde middelen uitmaakte, als gevolg van de stijgende rentetarieven. Deze waardedaling alleen zorgde er niet voor dat SVB failliet ging, zolang ze de oudere obligaties die ze aanhielden niet tegen een lagere prijs hoefden te verkopen.

Een volgende klap dwong de SVB echter om deze obligaties met een aanzienlijke korting te verkopen, wat tot financiële problemen leidde. Door de inflatie stopte de Fed met kwantitatieve versoepeling, waardoor de geldstroom stopte die de stijgende aandelenkoersen van grote technologiebedrijven als Google, Amazon, Meta, Twitter, Netflix, Airbnb en Uber ondersteunde.

Deze bedrijven hadden leningen gebruikt die waren gedekt door overgewaardeerde aandelenkoersen als onderpand, en de plotselinge uitputting van fondsen zorgde ervoor dat ze deposito's opnamen bij banken zoals de SVB. Dit droeg verder bij aan de financiële problemen van de SVB.

Risicoklanten: Spaarders en mensen die op banken vertrouwen om hun geld te beheren, kunnen nadelige gevolgen ondervinden van stijgende rentetarieven, waaronder SVB-depositohouders en depositohouders wereldwijd bij andere instellingen die met na-ijleffecten te maken kunnen krijgen.

Wijzigingen in regelgeving

In reactie op economische ontwikkelingen hebben regelgevende instanties wereldwijd de regels en het beleid voor banken aangepast. Deze wijzigingen zijn vaak bedoeld om het financiële systeem te versterken en consumenten te beschermen, maar kunnen ook onzekerheid en extra kosten voor banken met zich meebrengen.

Risicoklanten: Kleine en middelgrote bedrijven en individuele klanten kunnen moeilijker toegang krijgen tot bankdiensten als gevolg van deze wijzigingen in de regelgeving. Banken zouden strengere eisen kunnen stellen aan leningen, waardoor het voor deze klanten moeilijker wordt om een lening of krediet te krijgen.

Bankfusies en overnames

Het competitieve landschap van de banksector heeft geleid tot een golf van fusies en overnames, omdat banken schaalvoordelen willen behalen, hun activiteiten willen stroomlijnen en hun klantenbestand willen uitbreiden. Hoewel deze consolidatie voordelen kan opleveren voor de betrokken banken, kunnen klanten te maken krijgen met verstoringen of verminderde keuzemogelijkheden.

Risicoklanten: Klanten van fuserende banken kunnen te maken krijgen met wijzigingen in de tarieven, de rekeningvoorwaarden of de kwaliteit van de klantenservice. Vooral kleine bedrijven en lokale gemeenschappen kunnen worden getroffen als de consolidatie leidt tot sluiting van filialen of verminderde toegang tot bankdiensten.

Conclusie

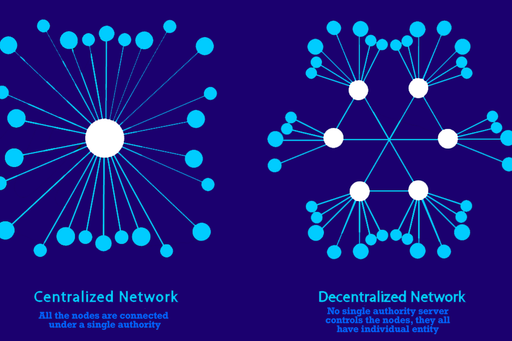

Met gecentraliseerde bankmogelijkheden vormen al deze zorgen een reële bedreiging voor de stabiliteit van vertrouwd bankieren. In crypto biedt de vertrouwensloze en gedecentraliseerde aard van financiële instrumenten echter een veel veiliger alternatief. Er zijn geen gecentraliseerde punten van mislukking waar iemand frauduleus toegang kan krijgen tot je portemonnee om transacties te ondertekenen en je geld af te tappen, geen door de overheid bepaalde inflatie of monetair beleid dat obscuur is en ontworpen voor controle, en zeker geen beperkingen om toegang te krijgen tot financiële instrumenten, zoals leningen of beleggen. Met de dreigende val van traditioneel gecentraliseerde financiën, heeft gedecentraliseerde financiën het meeste te winnen; en zal de wereld een betere plek worden.