マリナードは、自社のトークン経済に対する戦略的な調整を計画している。MIP.11という最新の提案では、SAMのパフォーマンス手数料の40%(以前はDAOの金庫に保管されていた)を、オープンマーケットからの$MNDEトークンの買い戻しに振り向けることを目指している。もし可決されれば、この動きは$MNDE’の流通供給量を減らすだけでなく、ホルダーにとって待望の実用性を復活させることになる。

決定は現在コミュニティの手に委ねられており、MetaDAOが管理するオンチェーンマーケット投票によって最終決定されます。

なぜこれが重要なのか:SAMの収入とその役割の増大

Marinadeは、Solana上で最も革新的なステーキングプロトコルの1つとして登場しました。SAMは、バリデータがステーカーにより高い利回りを提供する代わりにステークを競り落とすことを可能にし、資本効率を最適化すると同時に、実質的なプロトコルの収益を生み出します。マリネードの収入源には、$SOLのインフレ、MEV(Maximal Extractable Value)、SAMからの手数料などがあります。その収入の90.5%はステーカーに還元されますが、9.5%はDAO財務省に流れ込みます。

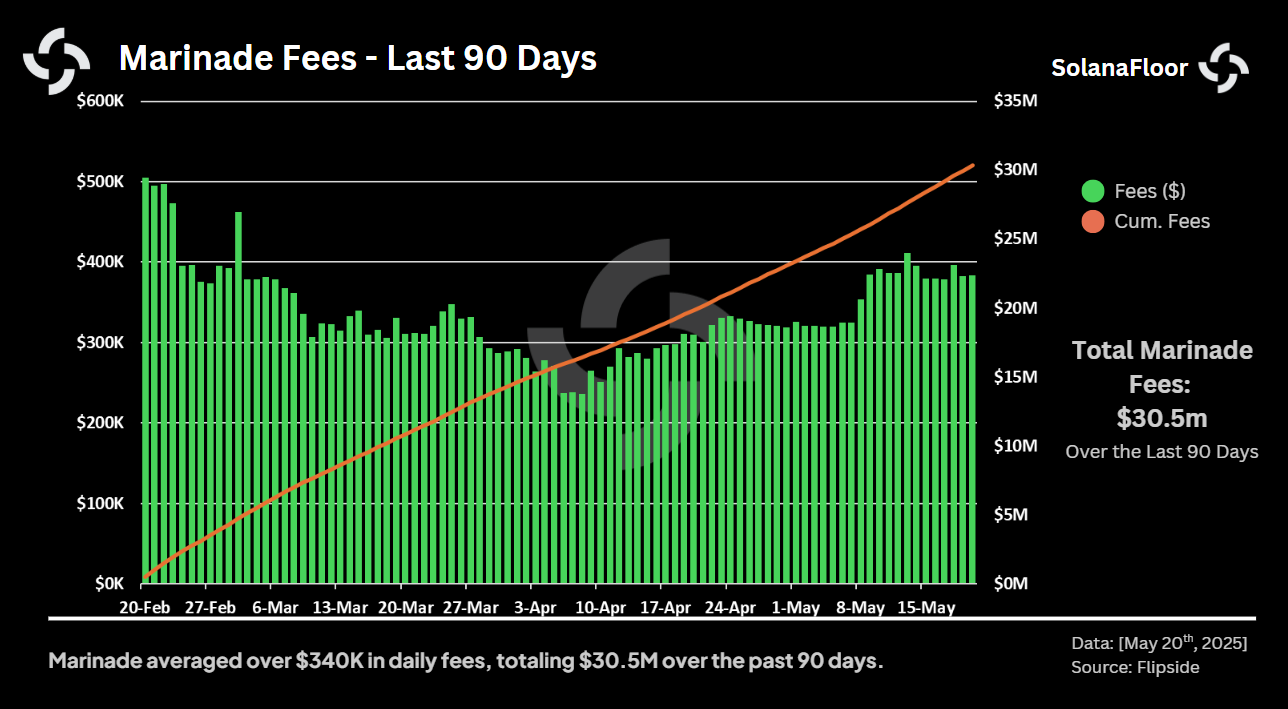

フリップサイドのデータによると、マリネードは過去90日間で3,050万ドル以上の手数料を生み出している。最近では、1日の平均手数料は38万ドル前後で推移しており、ソラーナの活動が活発な日には41万1000ドルを超えるピークもある。トラフィックが少ない時期でも、1日の利用料が25万ドルを下回ることはほとんどなかった。

フリップサイドのデータによると、マリネードは過去90日間で3,050万ドル以上の手数料を生み出している。最近では、1日の平均手数料は38万ドル前後で推移しており、ソラーナの活動が活発な日には41万1000ドルを超えるピークもある。トラフィックが少ない時期でも、1日の利用料が25万ドルを下回ることはほとんどなかった。

買い戻し、デフレ、トークンの実用性

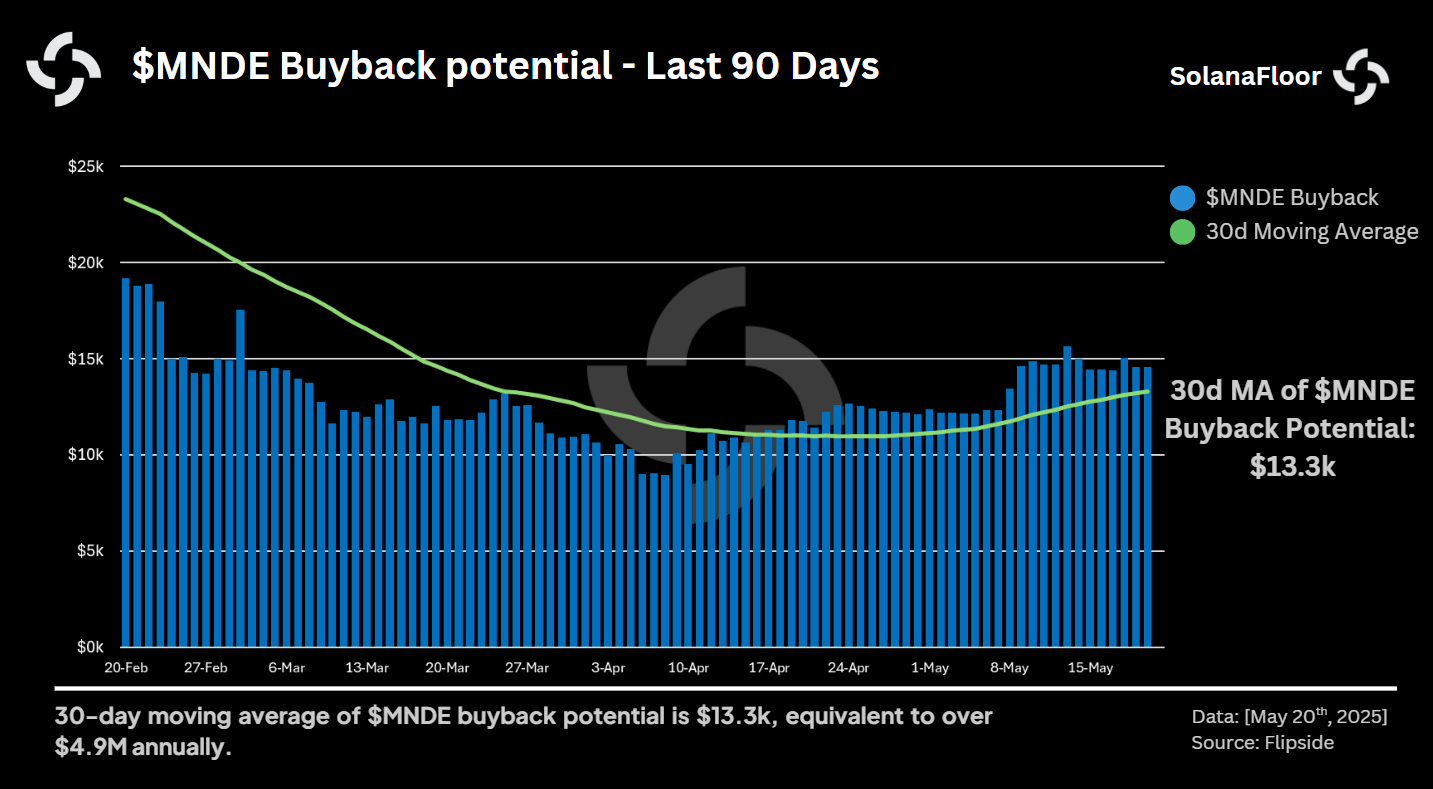

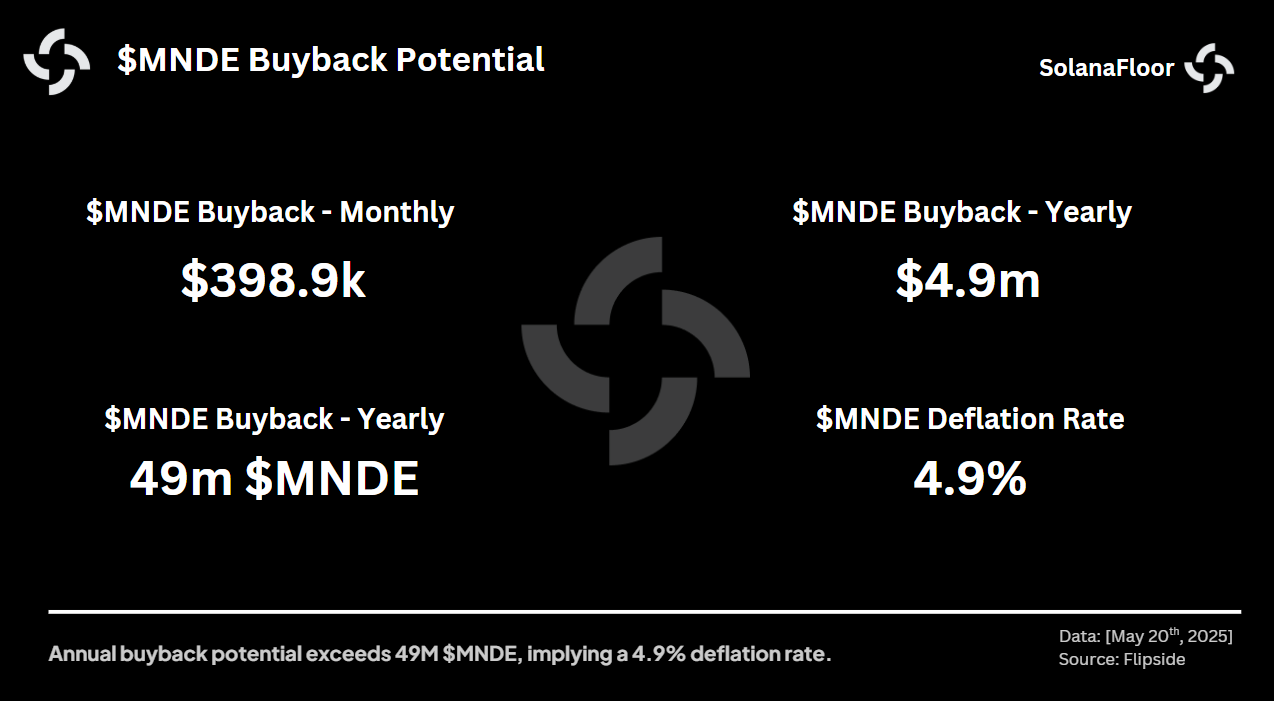

MIP.11の下では、DAO’のこれらの収益の40%は、プロトコル総収益の3.8%に相当し、$MNDEの買い戻しに割り当てられます。 数字を計算すると、過去3ヶ月間の$MNDE買い戻しの可能性は1日あたり$9,000から$19,000の範囲にあり、30日間の移動平均は約$13,300でした。月単位では約398,900ドル、年間では490万ドルという驚異的な規模になる。

数字を計算すると、過去3ヶ月間の$MNDE買い戻しの可能性は1日あたり$9,000から$19,000の範囲にあり、30日間の移動平均は約$13,300でした。月単位では約398,900ドル、年間では490万ドルという驚異的な規模になる。

現在のMNDE価格では、このレベルの買い戻し活動は、年間4900万ドル以上のMNDEトークンを流通から取り除くことになります。総供給量が10億ドルであることを考えると、この提案は、トークンのプライスフロアとユーティリティの物語を強化するための重要なテコとなる、年間4.9%のデフレ率を導入することになります。

現在のMNDE価格では、このレベルの買い戻し活動は、年間4900万ドル以上のMNDEトークンを流通から取り除くことになります。総供給量が10億ドルであることを考えると、この提案は、トークンのプライスフロアとユーティリティの物語を強化するための重要なテコとなる、年間4.9%のデフレ率を導入することになります。

Jito&rsquoの$JTOと比較してどうですか?

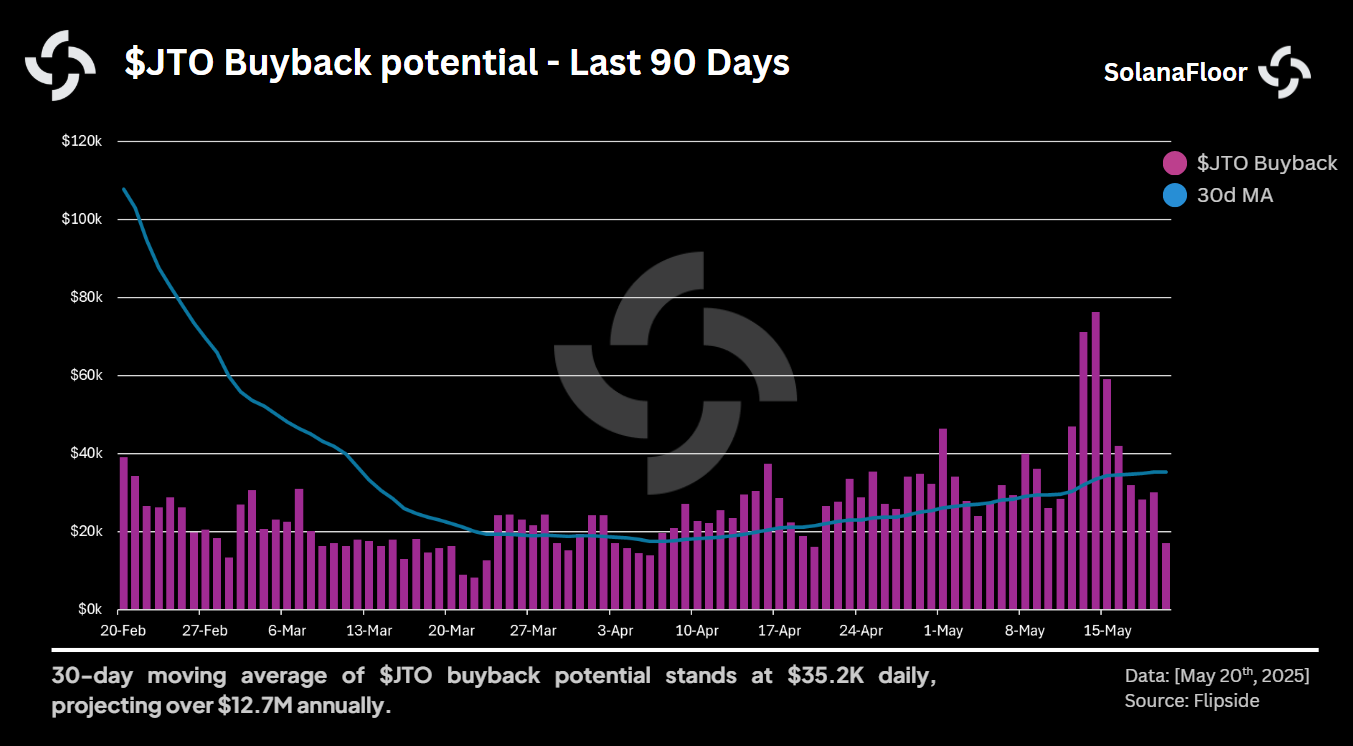

この提案は、Jitoと必然的に比較される。Jitoは、Marinade’のソラナ杭打ちスペースにおける主要なライバルである。少し前に、Jitoはそのネイティブトークンである$JTOの独自の買い戻しイニシアチブを発表し、その大胆なデフレスタンスで話題を呼びました。

我々の事前分析によると、Jito’の買い戻しプログラムは、年間約1100万ドルのJTOを償還することができ、年間1.1%のデフレ率を生み出すと推定されています。

我々の事前分析によると、Jito’の買い戻しプログラムは、年間約1100万ドルのJTOを償還することができ、年間1.1%のデフレ率を生み出すと推定されています。

この大きなギャップは、$MNDE&rsquoの時価総額が$JTOに比べて低いことが一因となっています。もちろん、どちらのトークンの最終的なデフレ率も、トークン価格、収益の一貫性、各提案がどの程度完全に実行されるかといった変数に左右されます。

最後に思うこと:マリネードの転換点?

Marinade’の提案は、Solana上のDeFiプロトコルがトークンの有用性と財務戦略についてどのように考えているかの転換を表しています。プロトコルの収益の一部をトークンの買い戻しに振り向けることは、長期的な持続可能性とコミュニティの期待のバランスを取る試みの1つの方法です。

それでも疑問は残る。プロトコルの収益は長期的にどの程度一貫性があるのだろうか?このメカニズムはMNDEの価値やエンゲージメントの指標に意味のあるサポートを提供するのでしょうか?また、DAOの予算編成の優先順位の他の分野にどのような影響を与えるのでしょうか?

分散型ガバナンスにおける多くの提案と同様に、結果は実行と進化するネットワークダイナミクスに依存します。MIP.11は価値調整のための新しいモデルを提供するかもしれませんし、Solana上で進行中のステーキングプロトコルの開発における多くの実験の1つとして機能するだけかもしれません。

ソラナフロアの続きを読む:

カナリー・キャピタルがステーキングを含む米国初のソラナETFを申請、独占ステーキング・プロバイダーとしてマリネードを指名