Jupiter recupera il dominio con una quota di mercato del 93,6% nel panorama degli aggregatori di Solana

La concorrenza degli aggregatori è sempre più definita dalla progettazione dei percorsi, dalla qualità dell'esecuzione e dall'approvvigionamento di liquidità.

- Pubblicato:

- Modificato:

Nell'ultimo anno, l'ecosistema degli exchange decentralizzati (DEX) di Solana ha subito un cambiamento strutturale silenzioso ma significativo. Mentre l'attenzione si è spesso concentrata sui nuovi token, sui cicli di memecoin o sulla crescita dei futures perpetui, sotto la superficie si è manifestato un cambiamento più fondamentale: il rapido consolidamento del flusso DEX attraverso gli aggregatori e la crescente importanza della logica di routing e della qualità di esecuzione.

Per diversi mesi, gli operatori di mercato hanno ipotizzato che la posizione di quasi monopolio di Jupiter tra gli aggregatori basati su Solana potesse essere messa in discussione. Sono stati spesso fatti paragoni con il mercato del perpetual trading, dove il lancio di Pacifica ha introdotto una concorrenza credibile e ridistribuito le quote di mercato. Ci si aspettava che nuovi operatori come Titan, insieme all'ascesa di DFlow e di altre soluzioni di routing, avrebbero eroso la posizione dominante di Jupiter. I dati di Onchain, tuttavia, raccontano una storia più sfumata.

Una temporanea erosione della quota di mercato

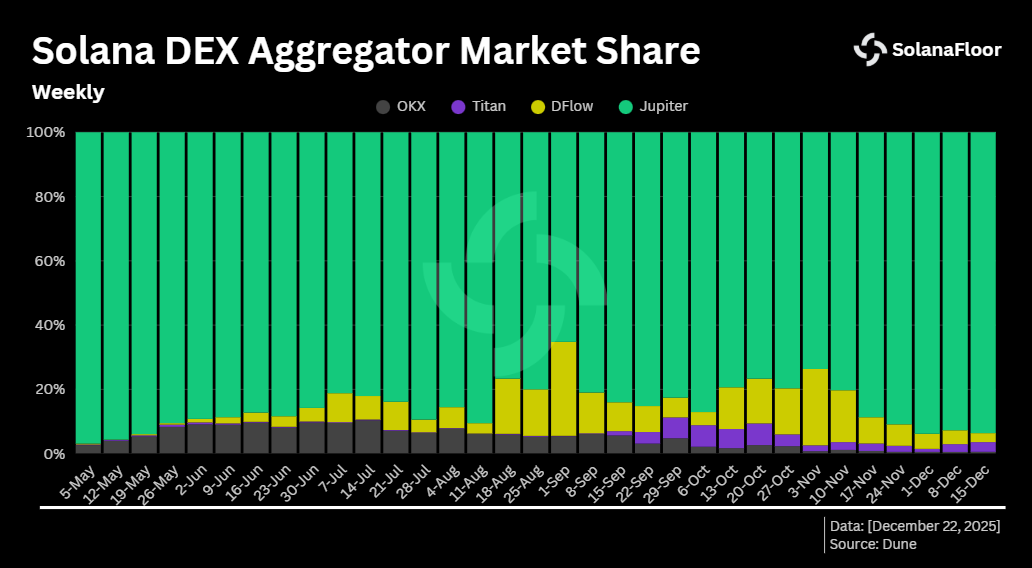

Secondo Dune Analytics, la quota di Jupiter nel volume degli aggregatori Solana ha iniziato a diminuire all'inizio di maggio, in concomitanza con un aumento più ampio del trading DEX settimanale instradato attraverso piattaforme come DFlow e OKX. Il dominio di Jupiter è sceso dal 96,9% a un minimo locale del 65,2% durante la prima settimana di settembre. Allo stesso tempo, DFlow ha raggiunto il suo picco di quota di mercato del 29,2%.

Secondo Dune Analytics, la quota di Jupiter nel volume degli aggregatori Solana ha iniziato a diminuire all'inizio di maggio, in concomitanza con un aumento più ampio del trading DEX settimanale instradato attraverso piattaforme come DFlow e OKX. Il dominio di Jupiter è sceso dal 96,9% a un minimo locale del 65,2% durante la prima settimana di settembre. Allo stesso tempo, DFlow ha raggiunto il suo picco di quota di mercato del 29,2%.

Nonostante questo calo, Jupiter non ha mai perso il controllo della maggioranza su base settimanale. Gli altri aggregatori non sono stati in grado di spingere collettivamente la quota di Jupiter al di sotto della soglia del 50%, sottolineando la profondità della sua integrazione nelle sedi di liquidità di Solana.

Su base giornaliera, la pressione competitiva si è brevemente intensificata. Il 15 novembre, DFlow ha conquistato il 47,9% del volume del DEX guidato dagli aggregatori, superando di poco Jupiter, che è sceso al 47,1%. Questo ha segnato il primo caso in cui Jupiter ha ceduto la prima posizione, anche se solo per un giorno. L'inversione di tendenza è stata di breve durata. Nelle settimane successive, Jupiter ha riaffermato il suo dominio, tornando a superare il 90% della quota di mercato e raggiungendo il 93,6% nella settimana più recente, il livello più alto da circa sei mesi.

Solo Solana, ma in crescita più rapida

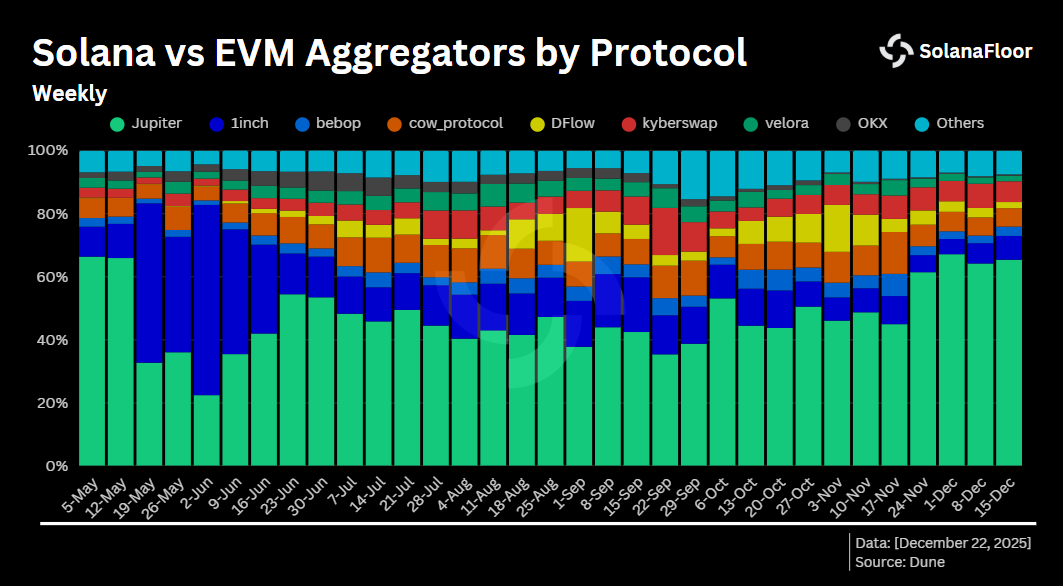

La rinascita di Jupiter è particolarmente degna di nota se si considera la sua focalizzazione esclusiva su Solana. A differenza di molti concorrenti che operano su più blockchain, l'attività di Jupiter è limitata a un singolo ecosistema. Tuttavia, la sua crescita relativa ha superato quella degli aggregatori multi-catena.

Nella settimana del 24 novembre, la quota di Jupiter sul volume globale degli aggregatori è salita bruscamente dal 44,9% a oltre il 61,4%, per poi salire al 65,4% nella settimana successiva. Al contrario, 1inch, a lungo considerato uno degli aggregatori dominanti nelle catene compatibili con EVM, ha visto la sua quota di mercato ridursi in modo significativo. Dopo aver superato il 60% all'inizio di giugno, 1inch rappresenta ora solo il 7,5% del volume totale degli aggregatori. In pratica, Jupiter è emerso come il più grande aggregatore per volume, nonostante operi su una sola catena.

Nella settimana del 24 novembre, la quota di Jupiter sul volume globale degli aggregatori è salita bruscamente dal 44,9% a oltre il 61,4%, per poi salire al 65,4% nella settimana successiva. Al contrario, 1inch, a lungo considerato uno degli aggregatori dominanti nelle catene compatibili con EVM, ha visto la sua quota di mercato ridursi in modo significativo. Dopo aver superato il 60% all'inizio di giugno, 1inch rappresenta ora solo il 7,5% del volume totale degli aggregatori. In pratica, Jupiter è emerso come il più grande aggregatore per volume, nonostante operi su una sola catena.

Gli aggregatori assorbono il flusso DEX

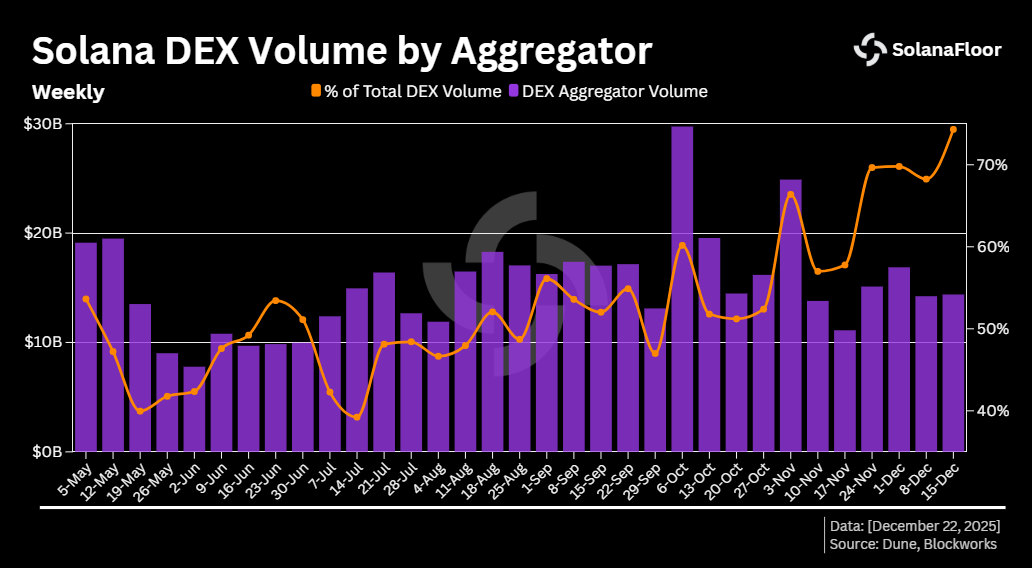

Questo cambiamento si sta verificando in concomitanza con una tendenza più ampia: una percentuale crescente del volume Solana DEX viene ora instradata attraverso gli aggregatori piuttosto che eseguita direttamente sulle singole sedi. Negli ultimi sei mesi, la quota settimanale di scambi DEX eseguiti tramite aggregatori è salita da circa il 40% a oltre il 74,3%, segnando il livello più alto osservato in questo periodo.

Questo cambiamento si sta verificando in concomitanza con una tendenza più ampia: una percentuale crescente del volume Solana DEX viene ora instradata attraverso gli aggregatori piuttosto che eseguita direttamente sulle singole sedi. Negli ultimi sei mesi, la quota settimanale di scambi DEX eseguiti tramite aggregatori è salita da circa il 40% a oltre il 74,3%, segnando il livello più alto osservato in questo periodo.

La crescita si è accelerata negli ultimi mesi. La quota degli aggregatori è cresciuta di circa 1,7 volte solo negli ultimi tre mesi ed è aumentata di oltre il 6% nella settimana più recente. Il picco del volume settimanale catturato dagli aggregatori si è verificato nella settimana del 6 ottobre, quando il volume DEX instradato ha superato i 29,7 miliardi di dollari. Queste cifre suggeriscono che gli aggregatori non sono più un livello periferico di convenienza, ma un'interfaccia primaria attraverso la quale si accede alla liquidità su Solana.

Le Prop-AMM e l'ascesa dell'arbitraggio ciclico

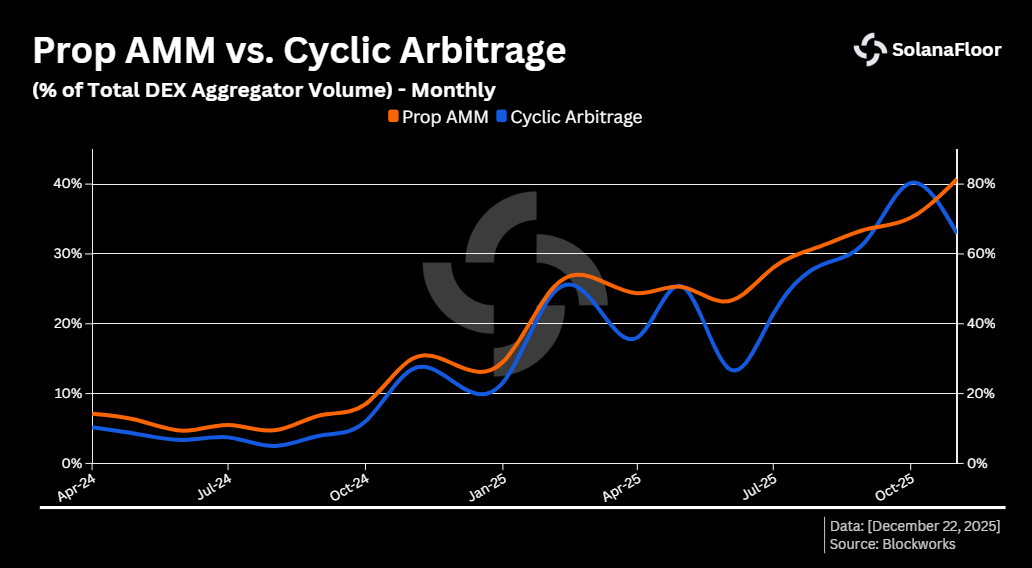

Uno degli sviluppi più significativi di questo flusso guidato dagli aggregatori è stato l'emergere dei market maker proprietari automatizzati (Prop-AMM). Dall'inizio del 2025, l'impennata dell'arbitraggio ciclico è stata in gran parte il risultato dell'aumento dell'attività dei Prop-AMM, in quanto la loro quota crescente di volume instradato ha introdotto prezzi più dinamici e inefficienze sfruttabili.

Nell'agosto 2024, l'arbitraggio ciclico rappresentava solo il 2,5% del volume DEX eseguito dagli aggregatori. Nell'ottobre 2025, questa cifra era salita oltre il 40%. Nello stesso periodo, le Prop-AMM sono cresciute fino a rappresentare oltre l'81,3% del volume totale dell'aggregatore. I Prop-AMM introducono modelli di prezzo dinamici e altamente reattivi che creano inefficienze di breve durata tra pool di liquidità frammentati, rendendo l'arbitraggio ciclico praticabile e sempre più diffuso.

Nell'agosto 2024, l'arbitraggio ciclico rappresentava solo il 2,5% del volume DEX eseguito dagli aggregatori. Nell'ottobre 2025, questa cifra era salita oltre il 40%. Nello stesso periodo, le Prop-AMM sono cresciute fino a rappresentare oltre l'81,3% del volume totale dell'aggregatore. I Prop-AMM introducono modelli di prezzo dinamici e altamente reattivi che creano inefficienze di breve durata tra pool di liquidità frammentati, rendendo l'arbitraggio ciclico praticabile e sempre più diffuso.

Concentrazione della liquidità tra gli aggregatori

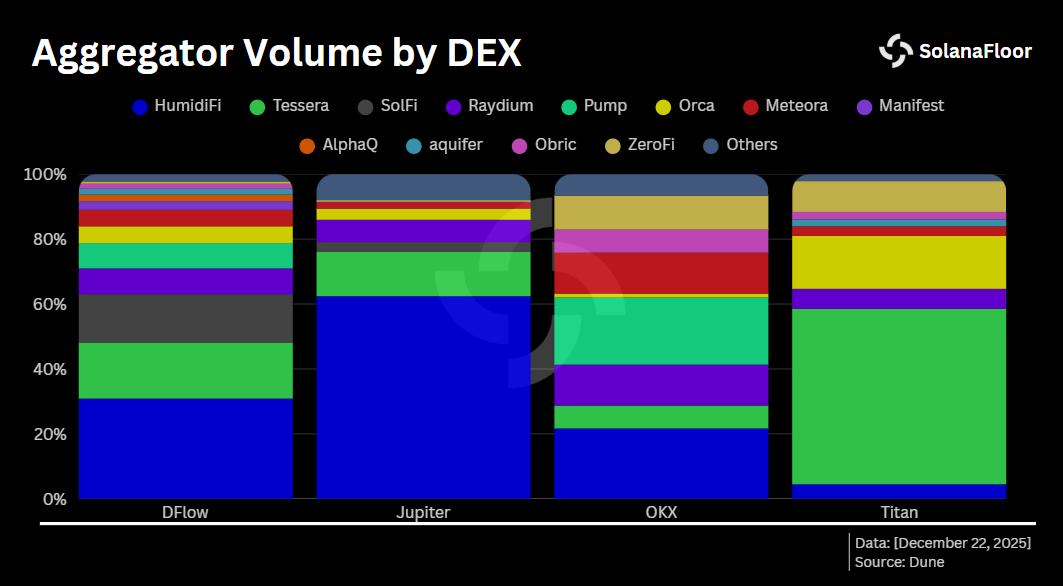

Oggi i Prop-AMM dominano l'esecuzione su tutti i principali aggregatori Solana, anche se la loro composizione interna varia. Su Jupiter, HumidiFi da solo rappresenta oltre il 62,4% del volume eseguito, con una quota totale di Prop-AMM superiore al 79,5%. DFlow mostra una struttura più distribuita: HumidiFi è in testa con il 30,8%, seguita da Tessera con il 17,29% e SolFi con il 14,89%.

Oggi i Prop-AMM dominano l'esecuzione su tutti i principali aggregatori Solana, anche se la loro composizione interna varia. Su Jupiter, HumidiFi da solo rappresenta oltre il 62,4% del volume eseguito, con una quota totale di Prop-AMM superiore al 79,5%. DFlow mostra una struttura più distribuita: HumidiFi è in testa con il 30,8%, seguita da Tessera con il 17,29% e SolFi con il 14,89%.

Titan presenta un profilo contrastante. A differenza dei suoi colleghi, Tessera rappresenta la maggior parte del volume di Titan, con oltre il 54%, mentre Orca è al secondo posto con il 16,3%.

Un livello di esecuzione in via di maturazione

Nel complesso, queste tendenze indicano una maturazione del livello di esecuzione su Solana. Gli aggregatori hanno consolidato il loro ruolo di punto di accesso dominante per la liquidità del DEX, Jupiter ha riaffermato la sua posizione centrale dopo un periodo di pressione competitiva e le Prop-AMM hanno rimodellato il funzionamento della scoperta dei prezzi e dell'arbitraggio su scala.

Piuttosto che frammentare il panorama del trading di Solana, la concorrenza tra gli aggregatori sembra rafforzare una struttura di mercato più efficiente, anche se sempre più concentrata, dove la qualità dell'esecuzione, la sofisticazione del routing e la progettazione della liquidità contano più che mai.

Questo articolo fa parte della serie Solana Data Insights. Assicuratevi di abbonarvi a Solana Data Insights per le analisi settimanali sulla catena.

Per saperne di più su SolanaFloor

Privacy Cash: Oltre 121 milioni di dollari di trasferimenti privati nei primi 100 giorni di attività

Matt Hougan: BSOL guida, l'adozione di Solana ha appena raggiunto un punto di svolta, ecco cosa succederà!