L'enorme interesse per le DAT Solana è messo in ombra dai rischi sistemici

I Digital Asset Treasury potrebbero accelerare il top blow-off di questo ciclo e la conseguente spirale mortale

- Pubblicato:

- Modificato:

Ispirati dal successo del libro di strategia di Michael Saylor’gli investitori TradFI stanno creando impunemente Digital Asset Treasuries (DAT), pompando le azioni zombie e i prezzi delle criptovalute in tutti i mercati.

Le nuove DAT emergenti sono accolte da un entusiasmo dilagante. Uomini di punta come Michael Saylor e Tom Lee vengono celebrati come profeti di futuri guadagni. Gli investitori di TradFi non hanno perso tempo a staccare assegni a 9-10 cifre per alimentare le strategie di accumulo di $SOL e far ripartire i volani di up-only.

Quello che la gente sembra dimenticare, o scegliere di ignorare, è che i volani non sono autosufficienti. Senza forze esterne che spingono il movimento continuo, le vele iniziano a gonfiarsi. Solo quando la marea si ritira vedremo chi sta nuotando nudo.

Le DAT rappresentano un rischio sistemico per Solana? Che aspetto ha una DAT in disfacimento e quale azienda presenta il rischio maggiore?

Le violente delizie e le violente estremità del volano DAT

I DAT hanno catturato l'immaginazione e l'attenzione dei mercati delle criptovalute. Sebbene ogni DAT sia un veicolo d'investimento con molte sfumature, le società di cripto-tesoreria fanno tipicamente leva sullo stesso volano economico.

-

Società raccoglie milioni per accumulare $SOL

-

L'azienda accumula $SOL

-

L'accumulo aggressivo di $SOL da parte dell'azienda fa salire i prezzi

. -

L'apprezzamento del prezzo di $SOL fa salire il NAV della Compagnia

. -

La valutazione della Società’aumenta in relazione alla crescita del NAV

. -

La società raccoglie più fondi a fronte di una valutazione crescente

. -

Ripetizione

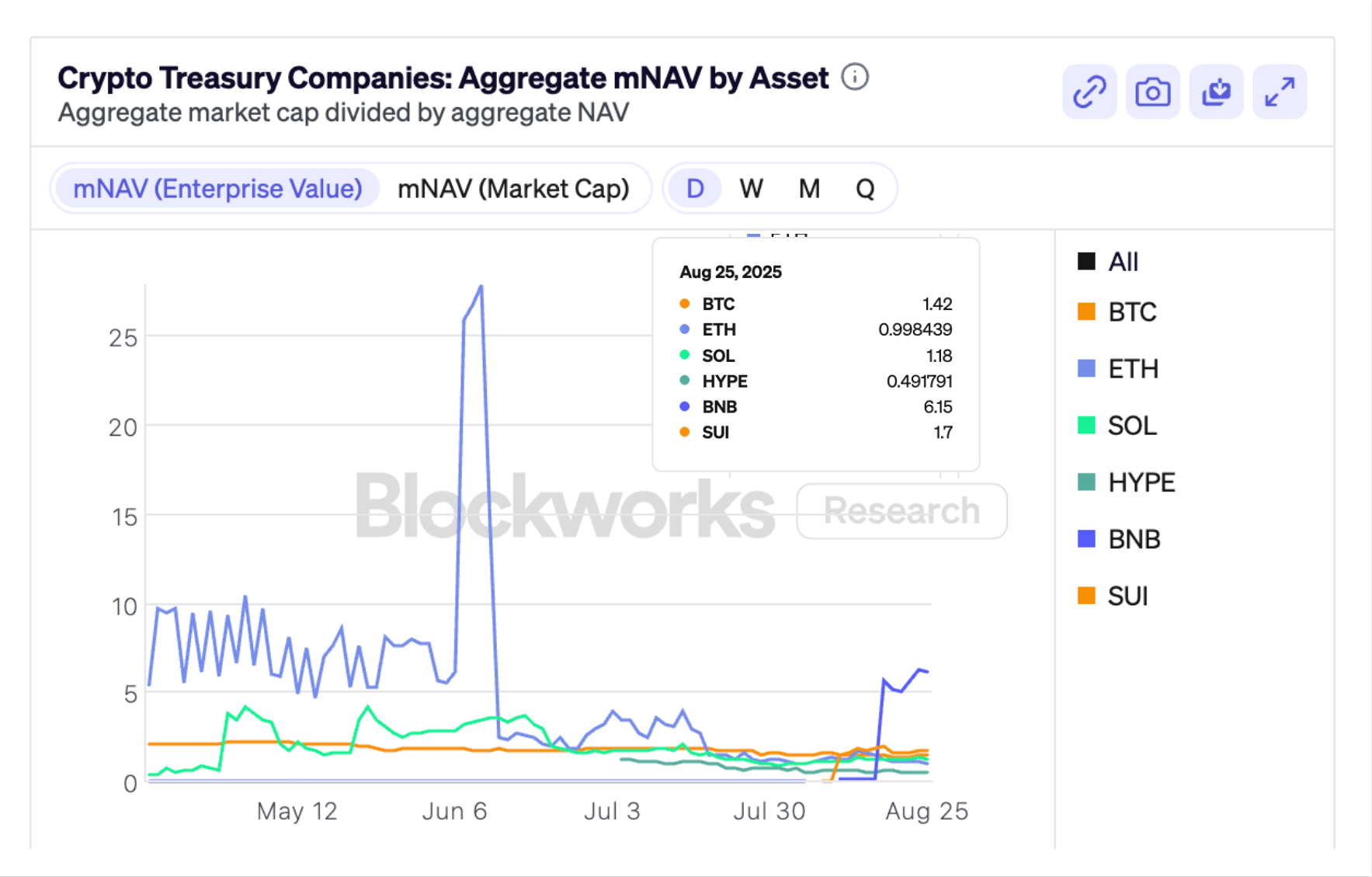

Le DAT fanno tipicamente affidamento sul fatto che le loro azioni siano scambiate con un premio rispetto al loro NAV, creando un mNAV positivo, che rappresenta il valore dell’azienda in relazione alle sue partecipazioni in criptovalute. Se l'mNAV di una DAT è pari a 2, significa che il mercato ha valutato la società a un valore pari a 2 volte il valore dei $SOL detenuti. Quando l'mNAV è superiore a 1, la società può raccogliere fondi attraverso vari metodi di emissione di azioni per acquistare più $SOL.

A prima vista, il DAT sembra un long a leva su $SOL. Assumendo debiti o emettendo nuove azioni e diluendo gli investitori, i DAT possono finanziare continuamente l'accumulo di $SOL e generare rendimenti attraverso i premi di puntata.

Tutti, dal co-fondatore di Solana Labs Raj Gokal alle pinne di memecoin, si sono espressi a favore del ‘volano di formazione del capitale’ impiegato dai DAT di Solana. Tuttavia, la notizia che i $SOL bloccati e scontati vengono ora scambiati con i DAT emergenti ha sollevato nuovi interrogativi sulla loro longevità e sul loro impatto sul mercato.

Prima di tuffarci nelle accuse più dubbie, vediamo di delineare brevemente le varie prospettive sui DAT Solana.

Il caso Bull

I sostenitori dei Solana DAT sostengono che $SOL è posizionato in modo unico come la migliore attività sottostante possibile per le società di cripto-tesoreria. Generando tra il 6 e l'8% di APY attraverso i premi delle puntate, la generazione di rendimento di $SOL’lo rende un'opzione più attraente del Bitcoin.

Solana è senza dubbio uno degli asset più interessanti della criptovaluta. La rete vanta un numero di utenti superiore a qualsiasi altra blockchain di diversi ordini di grandezza ed è la piattaforma più popolare per fondatori e sviluppatori per costruire nuove applicazioni.

I Treasury degli asset digitali con una prospettiva a lungo termine non si lasciano scoraggiare dalla volatilità dell'mNAV. Avere un mNAV > 1 favorisce l'emissione di azioni e consente alle DAT di raccogliere più fondi; quando l'mNAV scende al di sotto di 1, le DAT sono in grado di utilizzare i fondi raccolti per fare incetta di $SOL a buon mercato e aumentare la loro SOL-per Share.

Solana Defi consente alle DAT di sfruttare ulteriormente i propri asset per favorire l'accumulazione. Ad esempio, i DAT che hanno emesso LST, come Defi Development Corporation, possono prendere attivamente in prestito i loro $SOL per acquistare altri $SOL.

Il prezzo del $SOL si apprezza direttamente quando un maggior numero di DAT comunica i futuri piani di accumulo di $SOL. Ogni volta che un Tesoro annuncia un aumento goloso, i detentori di $SOL possono ragionevolmente aspettarsi di credere che la società acquisterà continuamente $SOL e sosterrà l'apprezzamento dell'asset’

.È tutto troppo bello per essere vero?

Il caso Orso

Per quanto il volano DAT metta il turbo all'ascesa di $SOL’il ciclo di feedback riflessivo funziona anche nella direzione opposta. Sebbene alcuni possano sostenere che il calo del mNAV consenta ai DAT di accumulare più $SOL a prezzi più bassi e di aumentare il loro $SOL per azione, le oscillazioni negative dei prezzi possono avere un impatto pericoloso sulla salute dei DAT.

I prezzi dei $SOL in calo erodono di fatto il NAV di una DAT, facendo scendere il suo mNAV a livelli tali per cui le società possono faticare a raccogliere capitale. A seconda del modo in cui le società hanno raccolto i fondi, alcuni DAT potrebbero essere costretti a vendere forzatamente per soddisfare i requisiti di indebitamento.

Al momento della stampa, 1-3 società di tesoreria Bitcoin scambiano attualmente con un mNAV inferiore a 1, mentre i dati di Blockworks suggeriscono che anche il mNAV aggregato di tutti i DAT di $ETH è sceso sotto 1.

La DAT Sharplink, basata su Ethereum, ha recentemente annunciato il lancio di un programma di riacquisto di azioni, dimostrando che alcune DAT sceglieranno di riacquistare azioni per sostenere il valore delle proprie azioni ordinarie. L'azienda ha dichiarato che i riacquisti aumentano il valore quando il prezzo delle azioni è inferiore al NAV. Tuttavia, questo diventa un terreno scivoloso verso la liquidazione degli asset per difendere il prezzo delle azioni, soprattutto nel caso di aziende che hanno optato per una raccolta di fondi basata sul debito.

Mentre è improbabile che le DAT vendano le loro partecipazioni per difendere un prezzo azionario in calo, le società in difficoltà possono diventare un facile bersaglio per gli investitori attivisti e gli azionisti zelanti.

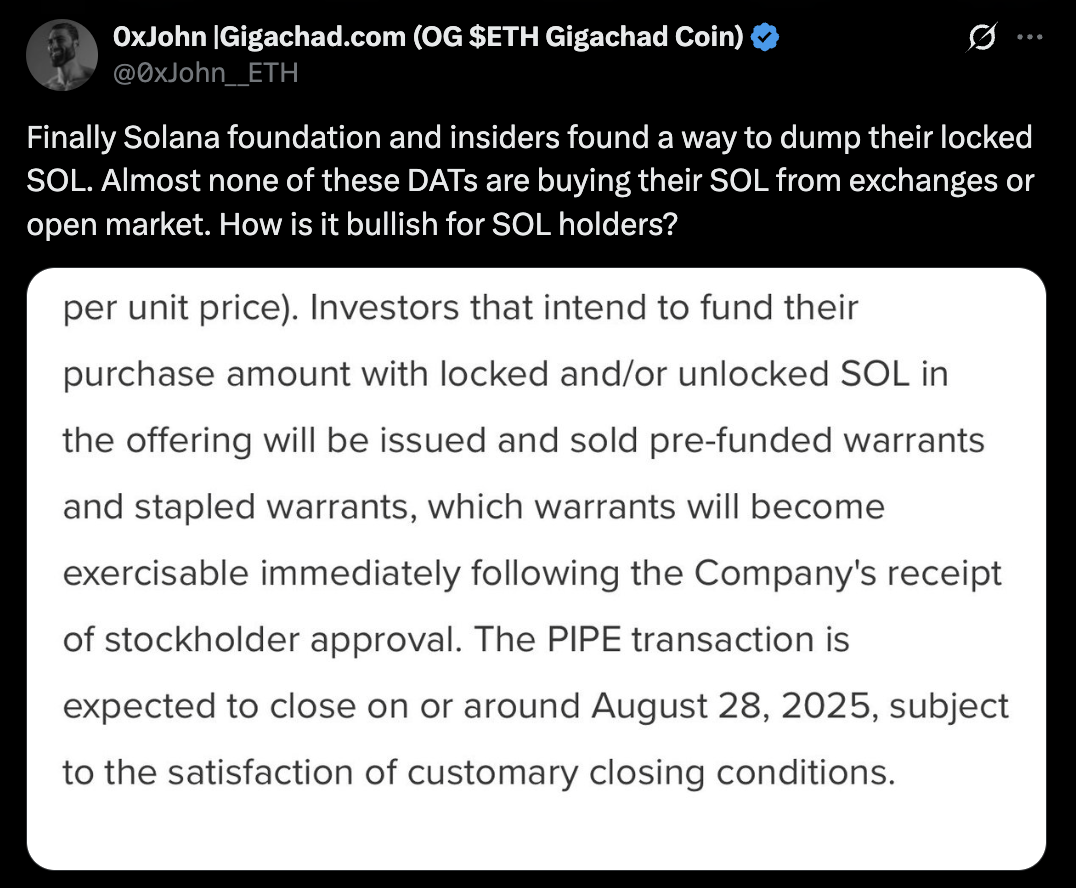

Perché forse confortata dall'impatto dell'affissione seriale di Tom Lee’$ETH, la Fondazione Solana è salita sul ring per trovare il campione di Solana’TradFi. L'organizzazione no-profit avrebbe firmato una lettera d'intenti con Sharps Technology per vendere $SOL bloccati per un valore di 50 milioni di dollari, con uno sconto del 15% sul prezzo medio ponderato nel tempo dell'asset.

Il coinvolgimento della Foundation’nella corsa agli armamenti DAT è ampiamente considerato una prospettiva rialzista per il prezzo di $SOL in futuro, ma alcuni commentatori sostengono che questo sviluppo puzza di gioco sporco. Avi Felman sostiene che la trasmissione di $SOL bloccati a veicoli di tesoreria è un modo indiretto per consentire a fondi come Pantera di “scaricare sul retail”.

Scambiando $SOL bloccati con collocamenti azionari ed esposizione a $SOL-via-DAT, i fondi possono realizzare profitti e uscire dalle loro posizioni vendendo azioni ordinarie sui mercati pubblici.

Altri hanno denunciato la vendita di $SOL bloccate, affermando che essa offre agli investitori e ai grandi detentori una strategia di uscita accelerata e non avrà alcun impatto sulle dinamiche di mercato di $SOL. Il 25 agosto, Bloomberg ha riportato che Galaxy, Multicoin e Jump Crypto erano tutte impegnate in una raccolta di 1 miliardo di dollari per formare una nuova Foundation-endorsed Solana DAT.

Questo sembra in contrasto con un rapporto pubblicato a fine luglio dal ricercatore di Galaxy Digital Will Owens, che afferma che l'abbondanza del modello DAT ha reso il volano “strutturalmente fragile”. Altri hanno previsto che il fenomeno DAT potrebbe scatenare un evento di unwind che ricorda il crollo del GBTC del 2022’.

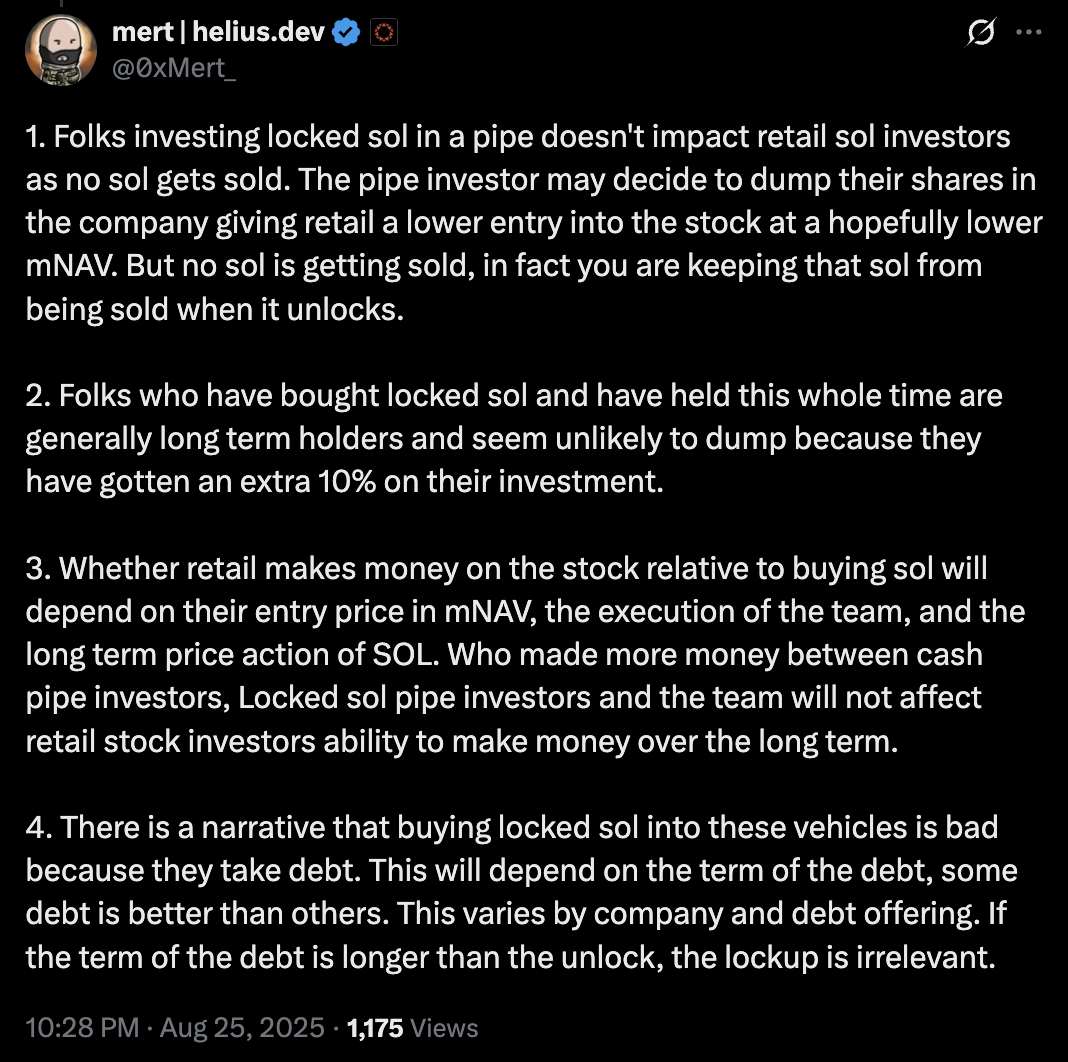

Il co-fondatore di Helius, Mert Mumtaz, ha minimizzato la percezione di malizia associata alla vendita di $SOL bloccati. Rispondendo ai commentatori preoccupati di 𝕏, Mumtaz ha affermato che nessuna $SOL è stata venduta e che i fondi che acquistano $SOL bloccate sono tipicamente detentori a lungo termine che cercano di ottenere un rendimento superiore al 10% sul loro investimento.

Prima di raccogliere torce e forconi, vale la pena notare che il coinvolgimento della Solana Foundation nella formazione di DAT impallidisce rispetto al posizionamento dei suoi rivali nella Ethereum Foundation. EF ha venduto 10.000 $ETH a Sharplink in un'operazione OTC nel luglio 2025, in gran parte grazie alla sua stretta connessione con il presidente di Sharplink Joseph Lubin, un co-fondatore di Ethereum quotato in borsa e attuale CEO della società di R&D Consensys.

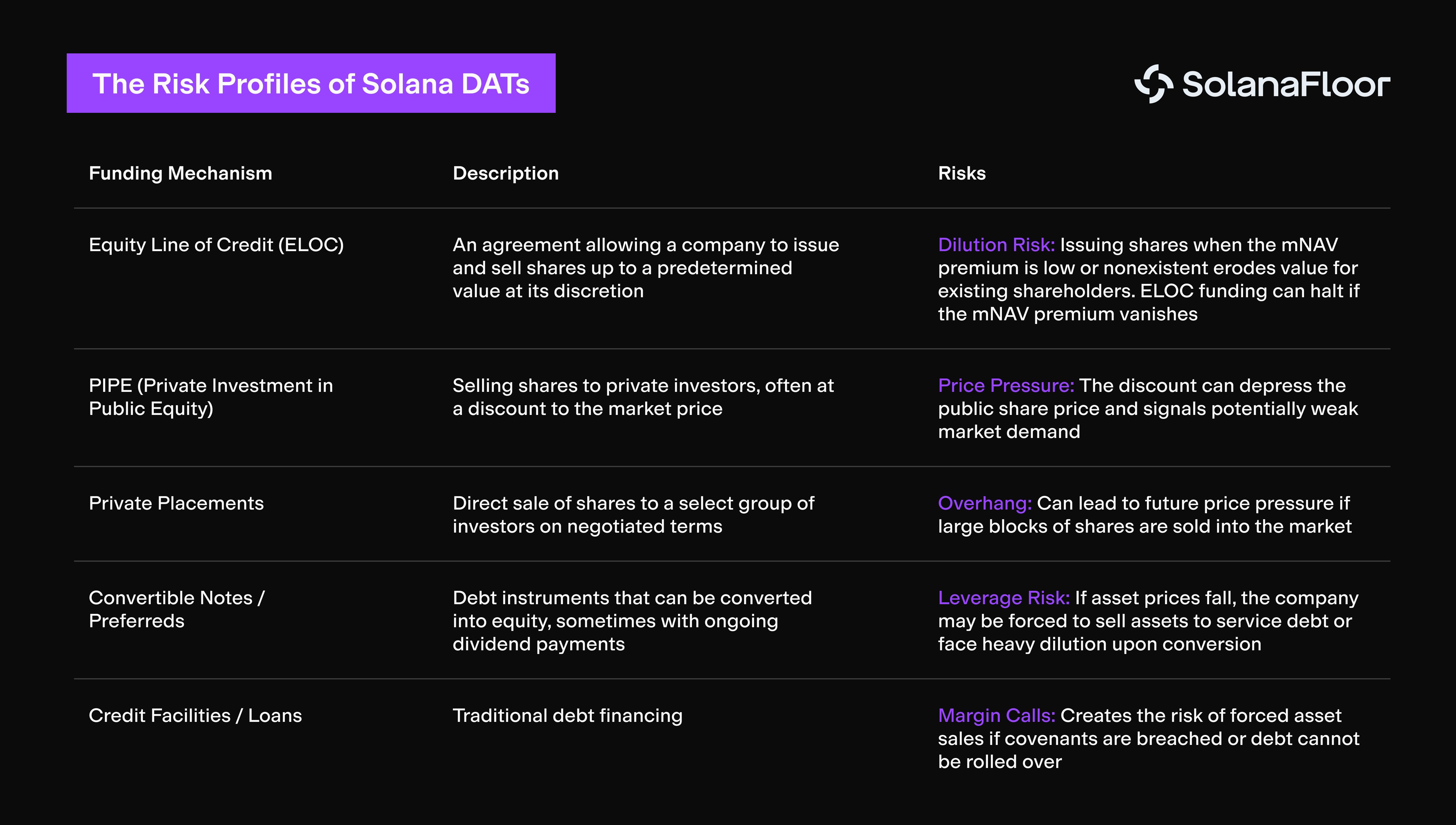

I profili di rischio dei DAT Solana

Le DAT di Solana’hanno fatto leva su varie strategie per raccogliere miliardi di capitale presumibilmente inattivo che aspettava solo di essere impiegato nei mercati delle criptovalute.

Le DAT solane che assumono posizioni basate sul debito, come le linee di credito come quelle aperte da Sol Strategies nel gennaio 2025, presentano un rischio sistemico. Nel caso in cui $SOL scenda al di sotto del prezzo di liquidazione di Sol Strategies, la holding potrebbe essere costretta a vendere la propria partecipazione per far fronte agli obblighi di debito.

Altre tesorerie basate su Solana che hanno dimostrato la volontà di assumere livelli di rischio più elevati sono Classover Holdings e il leader di mercato Upexi. La linea di credito di Classover’500 milioni di dollari consiste in obbligazioni convertibili senior garantite. Queste obbligazioni sono garantite da un "interesse di sicurezza perfezionato di prima priorità su tutti i beni esistenti e futuri della Società", che include esplicitamente le criptovalute acquistate con i proventi. In caso di inadempienza, i finanziatori potrebbero sequestrare e liquidare il tesoro SOL della società.

Questo ci porta a Upexi. Con oltre 200 milioni di $SOL, il più grande DAT di Solana ha sfruttato diverse strategie di finanziamento, tra cui le raccolte PIPE e la nota convertibile garantita da 150 milioni di dollari è collateralizzata da $SOL a pronti e bloccati, che potrebbe rappresentare una minaccia di liquidazione e potrebbe essere sequestrata dai finanziatori in caso di flessione del mercato.

Come si presenta un DAT in fase di scioglimento?

La leva finanziaria è un gioco pericoloso a qualsiasi livello di sofisticazione. Per tutta la loro esperienza e conoscenza, gli operatori di DAT non sono molto diversi dai criminali che cercano di recuperare tutto in una sola operazione.

In seguito all'annuncio di raccolte di fondi a 9-10 cifre per l'acquisto di $SOL, i DAT sono stati accettati a braccia aperte dalla comunità delle criptovalute. Tuttavia, la proliferazione di questo modello di investimento e il ‘volano di formazione del capitale’ che perpetuano rappresentano un rischio sistemico che non può essere trascurato.

Le DAT basate sul debito rappresentano la minaccia maggiore per gli attuali detentori di $SOL. Se l'azione dei prezzi di $SOL porta le società di cripto-tesoreria a livelli di liquidazione, la vendita forzata di asset del valore di milioni di dollari potrebbe provocare una spirale mortale. Questo porterebbe le DAT più resistenti in un territorio pericoloso, con mNAV drammaticamente scontati.

Le società di tesoreria sommerse si ritroveranno prive di LP e investitori disponibili. Gli azionisti avversi alle perdite potrebbero quindi fare pressione sulle DAT affinché liquidino le loro partecipazioni per preservare il capitale, provocando un ulteriore deprezzamento del mercato.

La domanda persistente rimane: al mercato delle criptovalute interessa? I mercati finanziari non perdonano per natura, ma lo Zeitgeist culturale delle criptovalute ha glorificato termini come “non si piange al casinò”

.Alcuni tra i più convinti sostenitori delle criptovalute si sono rallegrati del fatto che l'emergere delle DAT non sia altro che un ironico ponzi con cui TradFi fornisce liquidità di uscita tempestiva ai nativi delle criptovalute. Perché dovrebbe importarci se gli azionisti si diluiscono se questo ci fa guadagnare, o se un LP impegna fondi in cambio di azioni ordinarie che perdono valore?

Giocare a giochi stupidi, vincere premi stupidi. Perché mettere in discussione un sistema difettoso quando se ne può trarre vantaggio?

Agli occhi dei grandi investitori, i Crypto DAT sono il cugino degenerato del meno affascinante ETF sulle criptovalute, e senza dubbio la cosa più eccitante di questo ciclo. Il volano delle scommesse è una copertura elaborata per un gioco di sedie musicali da miliardi di dollari, che potrebbe catalizzare il top di questo ciclo e l'inizio del prossimo inverno delle criptovalute.

Leggi di più su SolanaFloor

TradFi punta su Solana BTC-Fi

Zeus Network alimenta la ricerca di rendimento di Bitcoin su Solana di Metalpha’quotata al NASDAQ

Solana ha un problema di percezione?