Jupiter reprend sa position dominante avec une part de marché de 93,6 % dans le paysage des agrégateurs de Solana

La concurrence entre les agrégateurs est de plus en plus définie par la conception du routage, la qualité d'exécution et l'approvisionnement en liquidités.

- Publié:

- Édité:

Au cours de l'année écoulée, l'écosystème des échanges décentralisés (DEX) de Solana a connu un changement structurel discret mais significatif. Alors que l'attention s'est souvent portée sur les nouveaux jetons, les cycles du memecoin ou la croissance des contrats à terme perpétuels, un changement plus fondamental s'est produit sous la surface : la consolidation rapide du flux DEX par le biais d'agrégateurs et l'importance croissante de la logique d'acheminement et de la qualité d'exécution.

Pendant plusieurs mois, les acteurs du marché ont émis l'hypothèse que la position de quasi-monopole de Jupiter parmi les agrégateurs basés sur Solana pourrait être remise en cause. Des comparaisons ont souvent été faites avec le marché de la négociation perpétuelle, où le lancement de Pacifica a introduit une concurrence crédible et redistribué les parts de marché. De nouveaux entrants tels que Titan, ainsi que la montée en puissance de DFlow et d'autres solutions de routage, étaient largement attendus pour éroder la domination de Jupiter. Les données d'Onchain révèlent toutefois une situation plus nuancée.

Une érosion temporaire de la part de marché

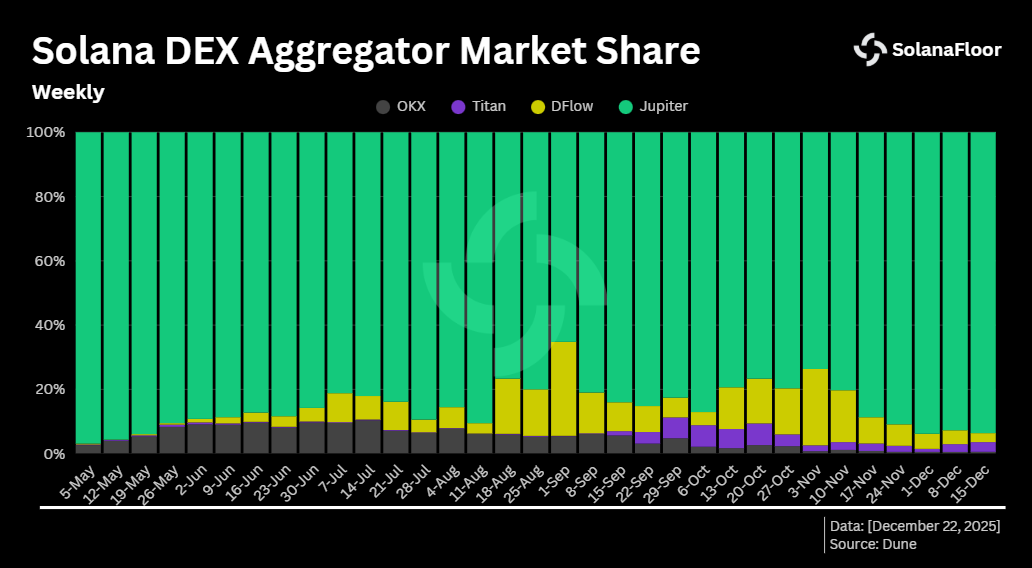

Selon Dune Analytics, la part de Jupiter dans le volume de l'agrégateur Solana a commencé à diminuer au début du mois de mai, coïncidant avec une augmentation plus large des échanges hebdomadaires sur le marché DEX acheminés par des plateformes telles que DFlow et OKX. La domination de Jupiter est passée de 96,9 % à 65,2 % au cours de la première semaine de septembre. Dans le même temps, DFlow a atteint sa propre part de marché maximale de 29,2 %.

Selon Dune Analytics, la part de Jupiter dans le volume de l'agrégateur Solana a commencé à diminuer au début du mois de mai, coïncidant avec une augmentation plus large des échanges hebdomadaires sur le marché DEX acheminés par des plateformes telles que DFlow et OKX. La domination de Jupiter est passée de 96,9 % à 65,2 % au cours de la première semaine de septembre. Dans le même temps, DFlow a atteint sa propre part de marché maximale de 29,2 %.

Malgré ce recul, Jupiter n'a jamais perdu le contrôle de la majorité sur une base hebdomadaire. Les autres agrégateurs n'ont pas été en mesure de faire passer collectivement la part de Jupiter sous le seuil de 50 %, ce qui souligne la profondeur de son intégration dans les lieux de liquidité de Solana.

Sur une base journalière, la pression concurrentielle s'est brièvement intensifiée. Le 15 novembre, DFlow s'est emparé de 47,9 % du volume DEX alimenté par les agrégateurs, dépassant de peu Jupiter, qui est tombé à 47,1 %. C'était la première fois que Jupiter cédait la première place, même si ce n'était que pour une seule journée. Ce revirement a été de courte durée. Dans les semaines qui ont suivi, Jupiter a réaffirmé sa domination, repassant au-dessus des 90 % de parts de marché et atteignant plus de 93,6 % au cours de la semaine la plus récente, son niveau le plus élevé depuis environ six mois.

Solana uniquement, mais une croissance plus rapide

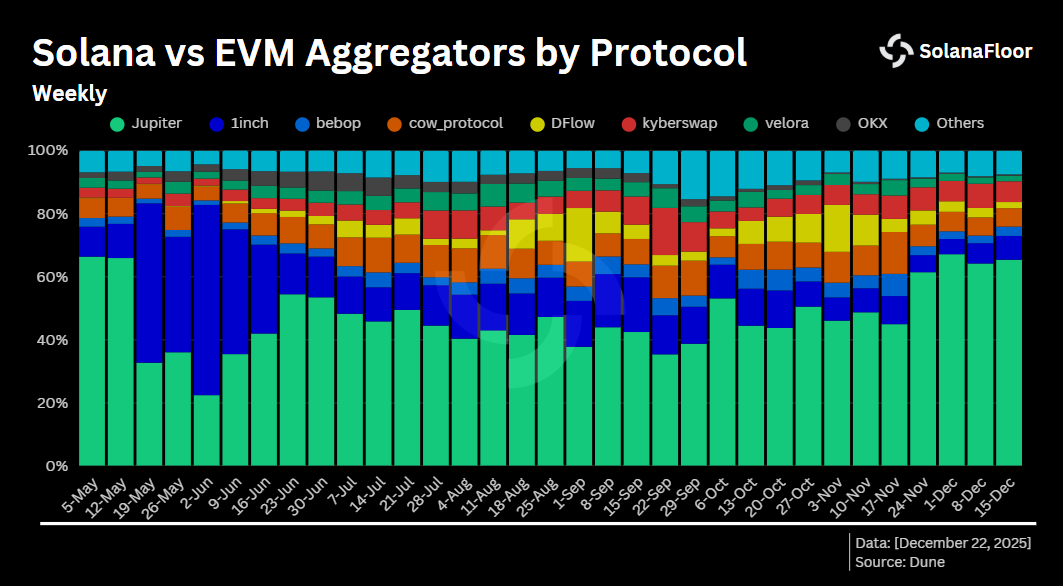

La résurgence de Jupiter est particulièrement remarquable compte tenu de son orientation exclusive sur Solana. Contrairement à plusieurs concurrents qui opèrent sur plusieurs blockchains, l'activité de Jupiter est confinée à un seul écosystème. Malgré cela, sa croissance relative a dépassé celle des agrégateurs multi-chaînes.

Au cours de la semaine du 24 novembre, la part de Jupiter dans le volume global des agrégateurs a fortement augmenté, passant de 44,9 % à plus de 61,4 %, avant d'atteindre 65,4 % au cours de la semaine suivante. En revanche, 1inch, longtemps considéré comme l'un des agrégateurs dominants dans les chaînes compatibles EVM, a vu sa part de marché se contracter de manière significative. Après avoir culminé à plus de 60 % au début du mois de juin, 1inch ne représente plus que 7,5 % du volume total des agrégateurs. Concrètement, Jupiter est devenu le plus grand agrégateur en termes de volume, bien qu'il n'opère que sur une seule chaîne.

Au cours de la semaine du 24 novembre, la part de Jupiter dans le volume global des agrégateurs a fortement augmenté, passant de 44,9 % à plus de 61,4 %, avant d'atteindre 65,4 % au cours de la semaine suivante. En revanche, 1inch, longtemps considéré comme l'un des agrégateurs dominants dans les chaînes compatibles EVM, a vu sa part de marché se contracter de manière significative. Après avoir culminé à plus de 60 % au début du mois de juin, 1inch ne représente plus que 7,5 % du volume total des agrégateurs. Concrètement, Jupiter est devenu le plus grand agrégateur en termes de volume, bien qu'il n'opère que sur une seule chaîne.

Les agrégateurs absorbent le flux DEX

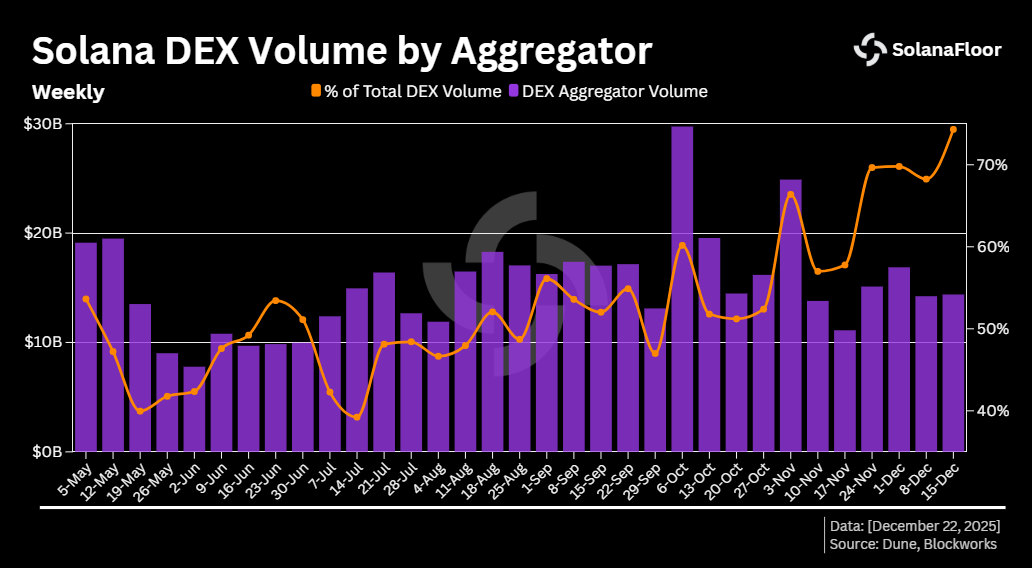

Cette évolution s'inscrit dans une tendance plus large : une proportion croissante du volume DEX de Solana est désormais acheminée par l'intermédiaire d'agrégateurs plutôt qu'exécutée directement sur des sites individuels. Au cours des six derniers mois, la part hebdomadaire des transactions DEX exécutées par l'intermédiaire d'agrégateurs est passée d'environ 40 % à plus de 74,3 %, ce qui représente le niveau le plus élevé observé au cours de cette période.

Cette évolution s'inscrit dans une tendance plus large : une proportion croissante du volume DEX de Solana est désormais acheminée par l'intermédiaire d'agrégateurs plutôt qu'exécutée directement sur des sites individuels. Au cours des six derniers mois, la part hebdomadaire des transactions DEX exécutées par l'intermédiaire d'agrégateurs est passée d'environ 40 % à plus de 74,3 %, ce qui représente le niveau le plus élevé observé au cours de cette période.

La croissance s'est accélérée au cours des derniers mois. La part des agrégateurs a augmenté d'environ 1,7 fois au cours des trois derniers mois et de plus de 6 % au cours de la semaine la plus récente. Le volume hebdomadaire le plus élevé capturé par les agrégateurs s'est produit au cours de la semaine du 6 octobre, lorsque le volume DEX acheminé a dépassé 29,7 milliards de dollars. Ces chiffres suggèrent que les agrégateurs ne sont plus une couche périphérique de commodité, mais une interface primaire par laquelle on accède à la liquidité sur Solana.

Les Prop-AMM et l'essor de l'arbitrage cyclique

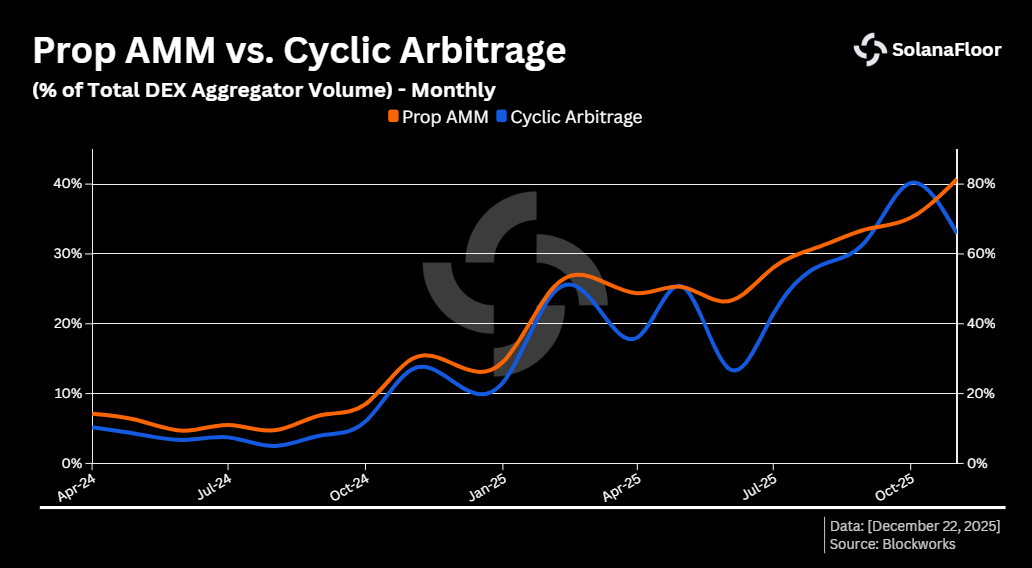

L'une des évolutions les plus importantes de ce flux alimenté par les agrégateurs a été l'émergence des teneurs de marché automatisés propriétaires (Prop-AMM). Depuis le début de l'année 2025, l'essor de l'arbitrage cyclique résulte en grande partie de l'augmentation de l'activité des Prop-AMM, car leur part croissante du volume acheminé a introduit une tarification plus dynamique et des inefficacités exploitables.

En août 2024, l'arbitrage cyclique ne représentait que 2,5 % du volume DEX exécuté par les agrégateurs. En octobre 2025, ce chiffre avait dépassé les 40 %. Au cours de la même période, les Prop-AMM se sont développés pour représenter plus de 81,3 % du volume total des agrégateurs. Les Prop-AMM introduisent des modèles de tarification dynamiques et très réactifs qui créent des inefficacités de courte durée dans des pools de liquidité fragmentés, rendant l'arbitrage cyclique à la fois viable et de plus en plus répandu.

En août 2024, l'arbitrage cyclique ne représentait que 2,5 % du volume DEX exécuté par les agrégateurs. En octobre 2025, ce chiffre avait dépassé les 40 %. Au cours de la même période, les Prop-AMM se sont développés pour représenter plus de 81,3 % du volume total des agrégateurs. Les Prop-AMM introduisent des modèles de tarification dynamiques et très réactifs qui créent des inefficacités de courte durée dans des pools de liquidité fragmentés, rendant l'arbitrage cyclique à la fois viable et de plus en plus répandu.

Concentration de la liquidité chez les agrégateurs

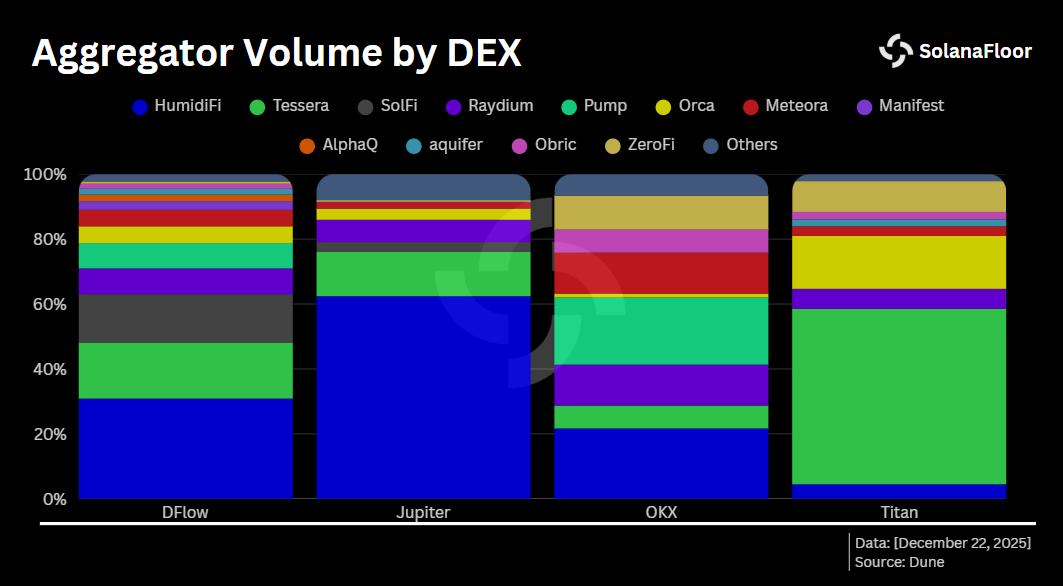

Aujourd'hui, les Prop-AMMs dominent l'exécution chez tous les principaux agrégateurs de Solana, bien que leur composition interne varie. Sur Jupiter, HumidiFi représente à lui seul plus de 62,4 % du volume exécuté, la part totale des Prop-AMM dépassant 79,5 %. DFlow présente une structure plus distribuée : HumidiFi est en tête avec 30,8 %, suivi par Tessera avec 17,29 % et SolFi avec 14,89 %.

Aujourd'hui, les Prop-AMMs dominent l'exécution chez tous les principaux agrégateurs de Solana, bien que leur composition interne varie. Sur Jupiter, HumidiFi représente à lui seul plus de 62,4 % du volume exécuté, la part totale des Prop-AMM dépassant 79,5 %. DFlow présente une structure plus distribuée : HumidiFi est en tête avec 30,8 %, suivi par Tessera avec 17,29 % et SolFi avec 14,89 %.

Titan présente un profil contrasté. Contrairement à ses pairs, Tessera représente la majorité du volume de Titan, avec plus de 54 %, tandis qu'Orca arrive en deuxième position avec 16,3 %.

Une couche d'exécution en pleine maturité

Dans l'ensemble, ces tendances indiquent que la couche d'exécution sur Solana arrive à maturité. Les agrégateurs ont consolidé leur rôle en tant que point d'accès dominant pour la liquidité DEX, Jupiter a réaffirmé sa position centrale après une période de pression concurrentielle, et les Prop-AMM ont remodelé la façon dont la découverte des prix et l'arbitrage fonctionnent à l'échelle.

Plutôt que de fragmenter le paysage commercial de Solana, la concurrence entre les agrégateurs semble renforcer une structure de marché plus efficace, bien que de plus en plus concentrée, où la qualité d'exécution, la sophistication du routage et la conception de la liquidité sont plus importantes que jamais.

Cet article fait partie de notre série Solana Data Insights. N'oubliez pas de vous abonner à Solana Data Insights pour une analyse hebdomadaire de l'onchain.

En savoir plus sur SolanaFloor

Matt Hougan : BSOL mène, l'adoption de Solana vient d'atteindre un point tournant, voici ce qui va suivre !