Les systèmes centralisés sont défaillants : Qui est en danger ?

Le monde financier a récemment été témoin d'un certain nombre d'événements bancaires susceptibles d'avoir un impact sur un large éventail de clients. Cet article vise à donner un aperçu de l'actualité récente concernant les banques et à analyser qui est le plus à risque.

- Publié:

- Édité:

Augmentation des menaces de cybersécurité

Ces derniers mois ont été marqués par une augmentation significative des cyberattaques visant les banques et les institutions financières. Ces attaques vont de la violation de données au ransomware, exposant les informations sensibles des clients et causant des pertes financières. Bien que les banques aient pris des mesures pour renforcer leur infrastructure de cybersécurité, la nature évolutive des cybermenaces pose un défi.

En fait, l'un des plus grands casses de banque au monde s'est produit en février 2016, et il ne s'agissait pas d'un cambriolage physique. Le Bangladesh Bank Robbery était une attaque contre la banque elle-même, utilisant les identifiants SWIFT pour envoyer plus de 35 transferts d'argent qui étaient frauduleux.

Clients à risque : Les clients à risque sont principalement les particuliers fortunés et les grandes entreprises, qui sont souvent les cibles privilégiées des cybercriminels. Cependant, tous les clients des services bancaires doivent être vigilants et prendre les précautions nécessaires pour protéger leurs comptes et leurs informations personnelles.

La hausse des taux d'intérêt

La hausse constante des taux d'intérêt a pesé sur la rentabilité des banques, car de nombreuses institutions ont investi des milliards dans des titres adossés à des créances hypothécaires et des obligations à faible rendement. En conséquence, des sociétés comme la Silicon Valley Bank ont fini par faire faillite. En raison d'une mauvaise gestion des risques et de l'absence de couverture contre la hausse des taux d'intérêt, SVB et d'autres banques ont fini par perdre des milliards.

Au départ, la situation financière de SVB a été affectée par la baisse du prix de revente des bons du Trésor américain, qui constituaient la majorité de ses fonds investis en raison de la hausse des taux d'intérêt. Cette baisse de valeur n'a pas entraîné la faillite de la SVB, tant qu'elle n'a pas dû vendre à un prix réduit les obligations plus anciennes qu'elle détenait.

Cependant, un coup dur ultérieur a contraint SVB à vendre ces obligations avec une forte décote, ce qui a entraîné des problèmes financiers. En effet, l'inflation a poussé la Fed à mettre fin à l'assouplissement quantitatif, stoppant ainsi les flux de fonds qui soutenaient l'envolée des cours des actions des grandes entreprises technologiques comme Google, Amazon, Meta, Twitter, Netflix, Airbnb et Uber.

Ces entreprises avaient utilisé des prêts garantis par des cours boursiers surévalués comme collatéral, et l'épuisement soudain des fonds les a poussées à retirer leurs dépôts auprès de banques telles que la SVB. Cette situation a contribué à aggraver les problèmes financiers de la SVB.

Les clients à risque : Les épargnants et ceux qui comptent sur les banques pour gérer leurs fonds peuvent être affectés par la hausse des taux d'intérêt, y compris les déposants de la SVB et les déposants du monde entier dans d'autres institutions qui peuvent être confrontés à des effets secondaires.

Modifications réglementaires

En réponse aux développements économiques, les organismes de réglementation du monde entier ont mis à jour les règles et les politiques bancaires. Ces changements visent souvent à renforcer le système financier et à protéger les consommateurs, mais ils peuvent aussi créer de l'incertitude et des coûts supplémentaires pour les banques.

Clients à risque : Les petites et moyennes entreprises, ainsi que les particuliers, peuvent avoir plus de difficultés à accéder aux services bancaires en raison de ces changements réglementaires. Les banques pourraient imposer des conditions de prêt plus strictes, rendant l'obtention de prêts ou de crédits plus difficile pour ces clients.

Fusions et acquisitions bancaires

Le paysage concurrentiel du secteur bancaire a entraîné une vague de fusions et d'acquisitions, les banques cherchant à réaliser des économies d'échelle, à rationaliser leurs opérations et à élargir leur base de clientèle. Si cette consolidation peut être bénéfique pour les banques concernées, les clients peuvent être confrontés à des perturbations ou à une réduction de leurs options.

Clients à risque : Les clients des banques qui fusionnent peuvent être confrontés à des changements au niveau des frais, des conditions de compte ou de la qualité du service à la clientèle. Les petites entreprises et les communautés locales peuvent être particulièrement touchées si la consolidation entraîne la fermeture d'agences ou un accès réduit aux services bancaires.

Conclusion

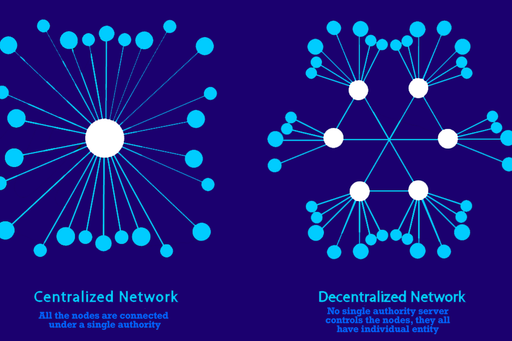

Avec les possibilités de centralisation bancaire, ces préoccupations constituent toutes une menace réelle pour la stabilité des services bancaires de confiance. Cependant, dans la crypto-monnaie, la nature sans confiance et décentralisée des instruments financiers sur la chaîne offre une alternative beaucoup plus sûre. Il n'y a pas de points de défaillance centralisés où quelqu'un peut accéder frauduleusement à votre portefeuille pour signer des transactions et drainer vos fonds, pas d'inflation décidée par le gouvernement ou de politiques monétaires obscures et conçues pour le contrôle, et certainement pas de limitations d'accès aux instruments financiers, tels que les prêts ou les investissements. Avec la chute imminente de la finance centralisée traditionnelle, c'est la finance décentralisée qui a le plus à gagner ; et elle rendra le monde meilleur.

La finance décentralisée est un moyen de communication qui permet d'améliorer la qualité de la vie.