Jupiter recupera el dominio con una cuota de mercado del 93,6% en el panorama de agregadores de Solana

La competencia de los agregadores se define cada vez más por el diseño de las rutas, la calidad de la ejecución y el origen de la liquidez.

- Publicado:

- Editado:

Durante el último año, el ecosistema de intercambio descentralizado (DEX) de Solana ha experimentado un cambio estructural silencioso pero significativo. Mientras que la atención se ha centrado a menudo en los nuevos tokens, los ciclos de memecoin o el crecimiento de los futuros perpetuos, un cambio más fundamental se ha estado desarrollando bajo la superficie: la rápida consolidación del flujo DEX a través de agregadores y la creciente importancia de la lógica de enrutamiento y la calidad de ejecución.

Durante varios meses, los participantes en el mercado especularon con la posibilidad de que la posición casi monopolística de Jupiter entre los agregadores basados en Solana se viera amenazada. A menudo se establecieron comparaciones con el mercado de negociación a perpetuidad, en el que el lanzamiento de Pacifica introdujo una competencia creíble y redistribuyó la cuota de mercado. Se esperaba que nuevos participantes como Titan, junto con el auge de DFlow y otras soluciones de enrutamiento, erosionaran el dominio de Jupiter. Sin embargo, los datos de Onchain cuentan una historia más matizada.

Una erosión temporal de la cuota de mercado

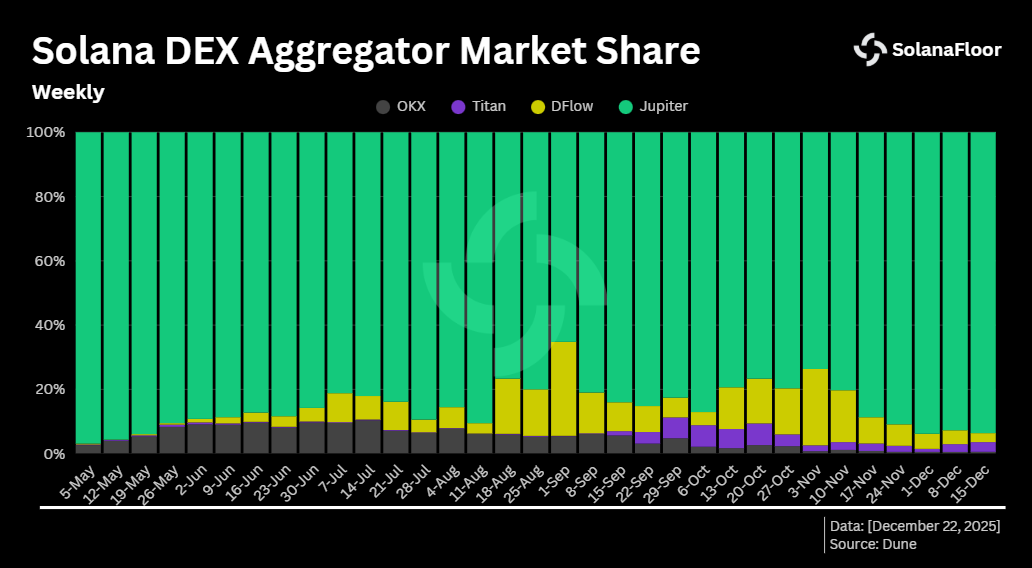

Según Dune Analytics, la cuota de Jupiter en el volumen de agregadores de Solana comenzó a descender a principios de mayo, coincidiendo con un aumento más generalizado de las operaciones DEX semanales enrutadas a través de plataformas como DFlow y OKX. El predominio de Jupiter cayó del 96,9% a un mínimo local del 65,2% durante la primera semana de septiembre. Al mismo tiempo, DFlow alcanzó su cuota de mercado máxima del 29,2%.

Según Dune Analytics, la cuota de Jupiter en el volumen de agregadores de Solana comenzó a descender a principios de mayo, coincidiendo con un aumento más generalizado de las operaciones DEX semanales enrutadas a través de plataformas como DFlow y OKX. El predominio de Jupiter cayó del 96,9% a un mínimo local del 65,2% durante la primera semana de septiembre. Al mismo tiempo, DFlow alcanzó su cuota de mercado máxima del 29,2%.

A pesar de esta caída, Jupiter nunca perdió el control mayoritario semanal. Otros agregadores fueron incapaces de situar colectivamente la cuota de Jupiter por debajo del umbral del 50%, lo que subraya la profundidad de su integración en todos los centros de liquidez de Solana.

A diario, la presión competitiva se intensificó brevemente. El 15 de noviembre, DFlow acaparó el 47,9% del volumen DEX impulsado por agregadores, superando por poco a Jupiter, que cayó al 47,1%. Es la primera vez que Jupiter cede el primer puesto, aunque sólo sea por un día. El retroceso duró poco. En las semanas siguientes, Jupiter reafirmó su dominio, volviendo a superar el 90% de cuota de mercado y llegando a más del 93,6% en la semana más reciente, su nivel más alto en unos seis meses.

Sólo Solana, pero crece más rápido

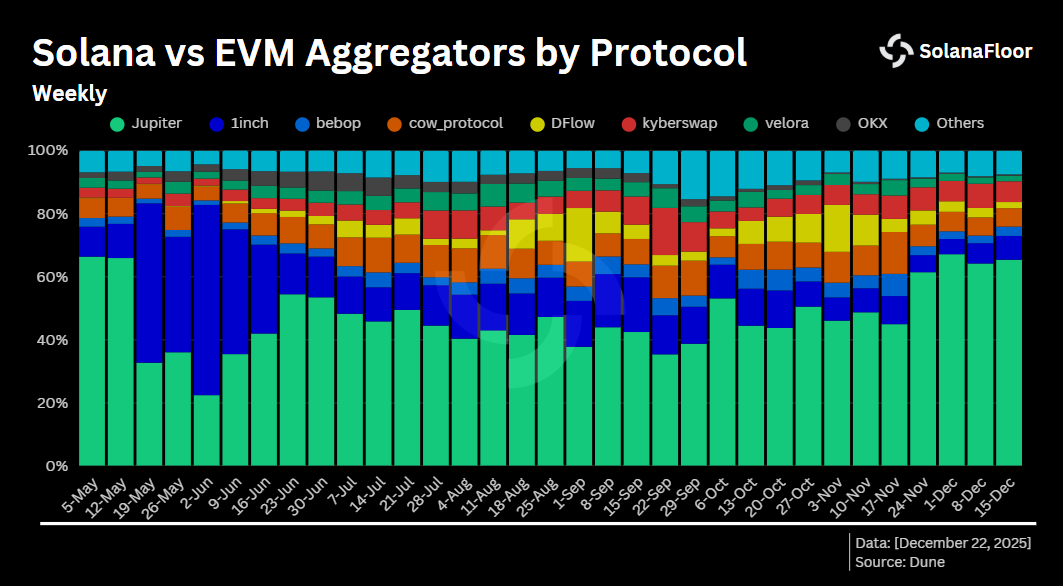

El resurgimiento de Jupiter es particularmente notable dado su enfoque exclusivo de Solana. A diferencia de varios competidores que operan en múltiples cadenas de bloques, la actividad de Jupiter se limita a un único ecosistema. Aun así, su crecimiento relativo ha superado al de los agregadores multicadena.

Durante la semana del 24 de noviembre, la cuota de Jupiter en el volumen global de agregadores subió bruscamente del 44,9% a más del 61,4%, antes de extenderse al 65,4% en la semana siguiente. Por el contrario, 1inch, considerado durante mucho tiempo como uno de los agregadores dominantes en las cadenas compatibles con EVM, ha visto cómo su cuota de mercado se reducía significativamente. Tras superar el 60% a principios de junio, 1inch representa ahora sólo el 7,5% del volumen total de los agregadores. En la práctica, Jupiter se ha convertido en el mayor agregador por volumen, a pesar de operar en una sola cadena.

Durante la semana del 24 de noviembre, la cuota de Jupiter en el volumen global de agregadores subió bruscamente del 44,9% a más del 61,4%, antes de extenderse al 65,4% en la semana siguiente. Por el contrario, 1inch, considerado durante mucho tiempo como uno de los agregadores dominantes en las cadenas compatibles con EVM, ha visto cómo su cuota de mercado se reducía significativamente. Tras superar el 60% a principios de junio, 1inch representa ahora sólo el 7,5% del volumen total de los agregadores. En la práctica, Jupiter se ha convertido en el mayor agregador por volumen, a pesar de operar en una sola cadena.

Los agregadores absorben el flujo DEX

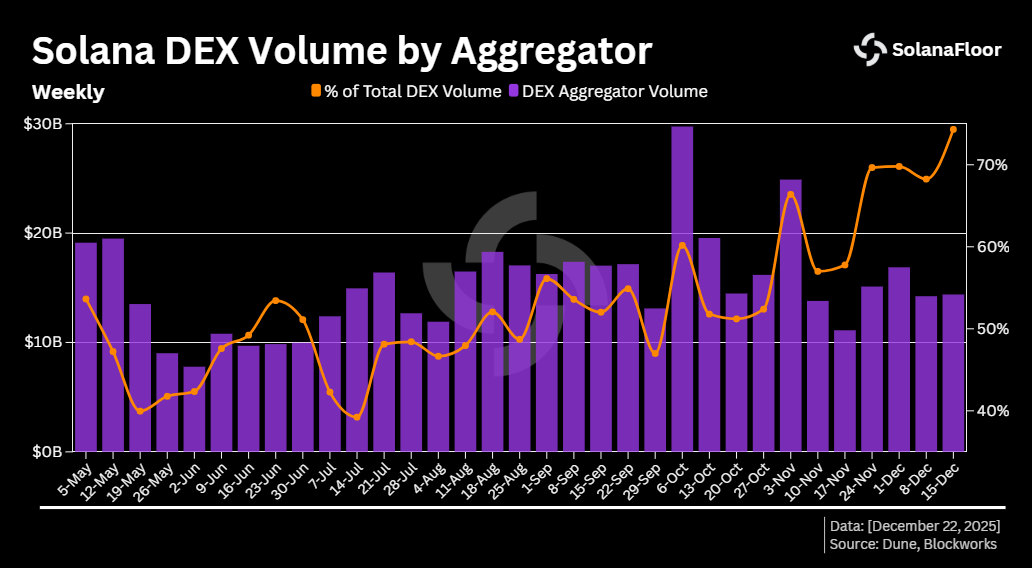

Este cambio se está produciendo junto con una tendencia más amplia: una proporción cada vez mayor del volumen DEX de Solana se dirige ahora a través de agregadores en lugar de ejecutarse directamente en centros individuales. En los últimos seis meses, la proporción semanal de operaciones DEX ejecutadas a través de agregadores ha pasado de aproximadamente el 40% a más del 74,3%, el nivel más alto observado durante este periodo.

Este cambio se está produciendo junto con una tendencia más amplia: una proporción cada vez mayor del volumen DEX de Solana se dirige ahora a través de agregadores en lugar de ejecutarse directamente en centros individuales. En los últimos seis meses, la proporción semanal de operaciones DEX ejecutadas a través de agregadores ha pasado de aproximadamente el 40% a más del 74,3%, el nivel más alto observado durante este periodo.

El crecimiento se ha acelerado en los últimos meses. La cuota de los agregadores ha aumentado aproximadamente 1,7 veces en los últimos tres meses y más del 6% en la última semana. El volumen semanal máximo captado por los agregadores se produjo durante la semana del 6 de octubre, cuando el volumen DEX enrutado superó los 29.700 millones de dólares. Estas cifras sugieren que los agregadores ya no son una capa periférica de conveniencia, sino una interfaz primaria a través de la cual se accede a la liquidez en Solana.

Los Prop-AMM y el auge del arbitraje cíclico

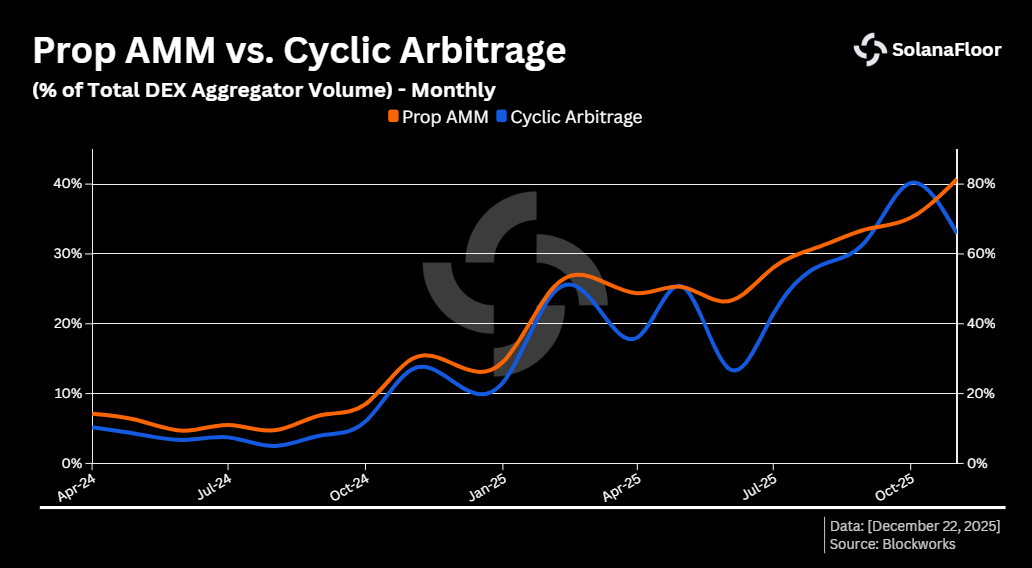

Una de las novedades más importantes de este flujo impulsado por los agregadores ha sido la aparición de creadores de mercado automatizados por cuenta propia (Prop-AMM). Desde principios de 2025, el aumento del arbitraje cíclico ha sido en gran medida el resultado de la creciente actividad de los Prop-AMM, ya que su creciente participación en el volumen enrutado ha introducido precios más dinámicos e ineficiencias explotables.

En agosto de 2024, el arbitraje cíclico representaba sólo el 2,5% del volumen DEX ejecutado por agregadores. En octubre de 2025, esa cifra había superado el 40%. Durante el mismo periodo, los Prop-AMM se expandieron hasta representar más del 81,3% del volumen total del agregador. Los Prop-AMM introducen modelos de fijación de precios dinámicos y con gran capacidad de respuesta que crean ineficiencias efímeras en los fondos de liquidez fragmentados, lo que hace que el arbitraje cíclico sea viable y cada vez más frecuente.

En agosto de 2024, el arbitraje cíclico representaba sólo el 2,5% del volumen DEX ejecutado por agregadores. En octubre de 2025, esa cifra había superado el 40%. Durante el mismo periodo, los Prop-AMM se expandieron hasta representar más del 81,3% del volumen total del agregador. Los Prop-AMM introducen modelos de fijación de precios dinámicos y con gran capacidad de respuesta que crean ineficiencias efímeras en los fondos de liquidez fragmentados, lo que hace que el arbitraje cíclico sea viable y cada vez más frecuente.

Concentración de liquidez en los agregadores

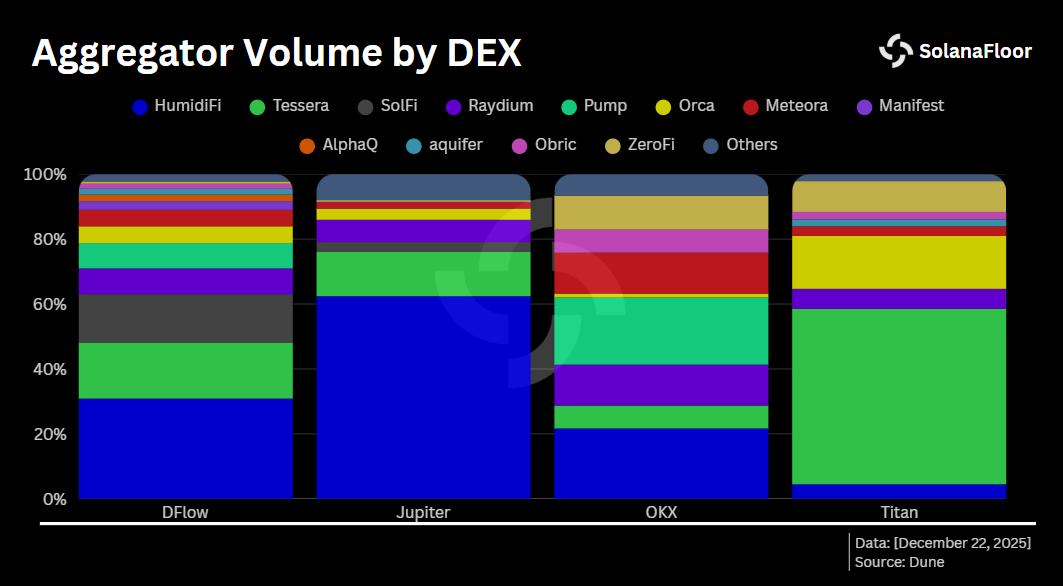

En la actualidad, los Prop-AMM dominan la ejecución en los principales agregadores de Solana, aunque su composición interna varía. En Jupiter, sólo HumidiFi representa más del 62,4% del volumen ejecutado, con una cuota total de Prop-AMM superior al 79,5%. DFlow muestra una estructura más distribuida: HumidiFi lidera con un 30,8%, seguido de Tessera con un 17,29% y SolFi con un 14,89%.

En la actualidad, los Prop-AMM dominan la ejecución en los principales agregadores de Solana, aunque su composición interna varía. En Jupiter, sólo HumidiFi representa más del 62,4% del volumen ejecutado, con una cuota total de Prop-AMM superior al 79,5%. DFlow muestra una estructura más distribuida: HumidiFi lidera con un 30,8%, seguido de Tessera con un 17,29% y SolFi con un 14,89%.

Titan presenta un perfil contrastado. A diferencia de sus homólogos, Tessera representa la mayor parte del volumen de Titan, con más del 54%, mientras que Orca ocupa el segundo lugar con el 16,3%.

Una capa de ejecución madura

En conjunto, estas tendencias apuntan a una maduración de la capa de ejecución en Solana. Los agregadores han consolidado su papel como punto de acceso dominante para la liquidez DEX, Jupiter ha reafirmado su posición central tras un periodo de presión competitiva, y los Prop-AMM han reconfigurado el funcionamiento a escala de la determinación de precios y el arbitraje.

En lugar de fragmentar el panorama de negociación de Solana, la competencia entre agregadores parece estar reforzando una estructura de mercado más eficiente, aunque cada vez más concentrada, en la que la calidad de la ejecución, la sofisticación de las rutas y el diseño de la liquidez importan más que nunca.

Este artículo forma parte de nuestra serie Solana Data Insights. Asegúrese de suscribirse a Solana Data Insights para obtener análisis semanales sobre la cadena.

Más información en SolanaFloor

Matt Hougan BSOL lidera, la adopción de Solana acaba de alcanzar un punto de inflexión, ¡esto es lo que viene!