Las tesorerías de activos digitales entraron en 2026 bajo una gran presión después de que una fuerte caída del mercado empujara a Bitcoin y Ethereum casi un 30% a la baja en una sola semana. Según datos de Artemis, este movimiento eliminó un valor no realizado estimado en 25.000 millones de dólares en los balances públicos de criptomonedas, y obligó a los inversores a replantearse la viabilidad de las estrategias corporativas centradas en la tesorería.

La caída provocó pérdidas simultáneas en casi todo el sector, desplazando la atención del mercado de las narrativas de acumulación a los riesgos de solvencia y liquidez.

Las pérdidas siguen sin materializarse, pero su magnitud es importante. Los balances se debilitaron rápidamente, las valoraciones de las acciones se comprimieron y la confianza de los inversores se desvaneció. Las empresas que en su día se beneficiaron de la subida de los precios de las acciones se enfrentan ahora a dudas sobre el acceso al capital y la resistencia a largo plazo en un entorno financiero más restrictivo.

Los mercados valoran el riesgo de supervivencia

Uno de los indicadores más claros de la tensión se encuentra en el valor neto de los activos de mercado, o mNAV. Esta métrica compara la valoración de las acciones de una empresa con el valor de mercado de sus criptomonedas. Durante la fase alcista, muchas DAT cotizaban muy por encima de un mNAV de 1, lo que les permitía obtener capital propio de forma eficiente y ampliar sus participaciones. Esa dinámica se invirtió bruscamente.

La mayoría de los principales criptotesoros cotizan ahora por debajo de un mNAV de 1, lo que significa que los mercados valoran sus acciones con descuento respecto a sus activos subyacentes. Strategy, el mayor tenedor corporativo de Bitcoin, ha visto caer sus acciones un 45% en sólo un mes, de 240 a 132 dólares. A pesar de poseer decenas de miles de millones de dólares en Bitcoin, las acciones de la empresa cotizan actualmente por debajo del valor de sus criptoactivos.

El riesgo aumenta cuando la caída de los precios se cruza con el apalancamiento, los vencimientos de deuda o el consumo persistente de efectivo. Las empresas mineras y los vehículos de tesorería que dependen de la financiación externa se enfrentan a la mayor exposición. Los precios más bajos de los activos reducen el valor del capital, restringen el acceso al capital y aumentan la presión sobre los balances. Esta dinámica crea un bucle de retroalimentación que puede acelerar las tensiones si los precios siguen deprimidos.

Por ahora, la mayoría de las DAT siguen siendo solventes. Sin embargo, el margen de error es ahora más estrecho que nunca.

El futuro de los bonos del Tesoro de Bitcoin no es halagüeño

Las tesorerías de activos digitales colocan un activo volátil en los balances de las empresas y financian una mayor exposición a través de los mercados de capitales. La cuestión crítica se centra en si los mecanismos de financiación pueden persistir el tiempo suficiente para que la volatilidad se invierta.

Dado que el precio del bitcoin se sitúa actualmente en torno a los 70.500 $, los balances presentan fuertes divergencias en función de los puntos de entrada. Strategy posee 713.502 $BTC a un coste medio de unos 76.047 $, lo que le deja unos 4.000 millones de dólares en pérdidas no realizadas. Tesla posee 11.509 $BTC a un coste medio de 33.539 $, con unos 425 millones de dólares en ganancias sobre papel. Coinbase posee 14.548 BTC a 71.465 $, unos 14 millones de dólares en números verdes.

Otros están muy por debajo. Metaplanet tiene 35.102 BTC a 107.716 dólares, unos 1.300 millones de dólares en pérdidas. Trump Media tiene 11.542 BTC a 118.529 dólares, unos 554 millones de dólares en pérdidas. Estas disparidades ponen de relieve cómo el momento, el apalancamiento y la estructura de financiación importan ahora más que la exposición a los titulares.

Con Bitcoin sin generar rendimiento, los DAT más débiles se enfrentan a decisiones difíciles. Algunos empezaron a vender criptomonedas para financiar recompras o el servicio de la deuda. Empery Digital empezó a vender Bitcoin para financiar la recompra de acciones. Acciones que antes se consideraban impensables ahora parecen pragmáticas.

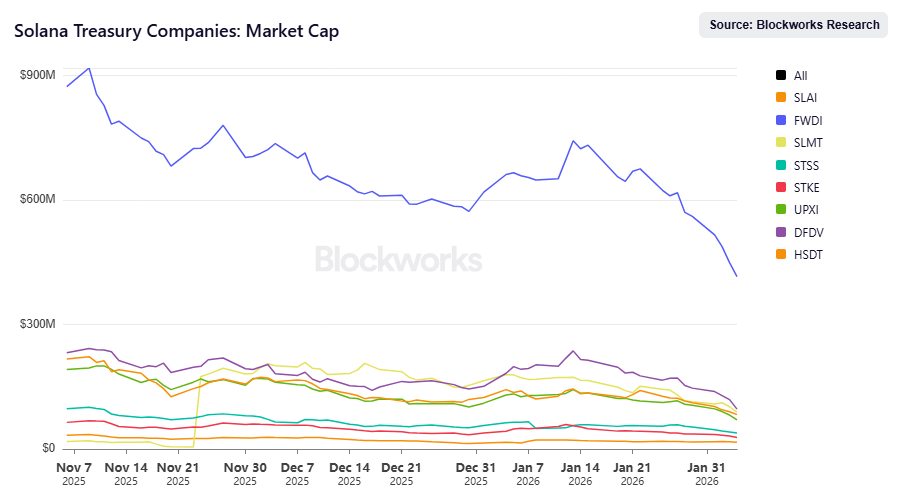

Los Tesoros de Solana caen con fuerza

La tensión se extiende más allá de Bitcoin y Ethereum. Una caída de aproximadamente el 40% en $SOL en los últimos 30 días ha llevado a las empresas de tesorería centradas en Solana a números rojos. El valor de las tenencias de $SOL cayó en varias empresas, según los datos de Blockworks. La tesorería de Sharps Technology experimentó el mayor descenso, en torno al 68%, seguida de cerca por Solana Company, en torno al 65%, y Forward Industries, en torno al 64%. Upexi también experimentó una reducción significativa de cerca del 47%, mientras que las participaciones de DeFi Development Corp cayeron cerca del 42%.

Forward Industries, la mayor empresa de tesorería de Solana que cotiza en bolsa, se convirtió en un punto focal en 2025 después de asegurar una inversión privada de 1.650 millones de dólares en una ronda de capital público para pivotar el negocio hacia una estrategia de tesorería centrada en Solana, con el cofundador de Multicoin, Kyle Samani, nombrado presidente.

El momento en que Samani anunció que se retiraría de las operaciones cotidianas de Multicoin atrajo el escrutinio, ya que el precio de $SOL ha disminuido significativamente en los últimos dos meses, y algunos observadores afirman que el propósito principal del pivoteo de Forward Industries fue principalmente una estrategia de salida y un medio para descargar $SOL a precios más favorables.

¿Cuándo deja de ser un modelo de negocio viable mantener criptomonedas?

La presión se centra ahora en la propia Strategy, la mayor y más original tesorería de activos digitales, cuyo enfoque se convirtió en el modelo para casi todas las DAT que le siguieron. Strategy construyó su modelo en torno a la acumulación continua de Bitcoin financiada a través de los mercados de capitales, y docenas de otras empresas de tesorería se lanzaron a su estela, asumiendo un acceso similar a la liquidez y la tolerancia de los inversores a la volatilidad. Esa suposición se enfrenta ahora a su primera prueba sostenida, ya que Bitcoin cotiza por debajo del precio medio de entrada para muchos de los últimos adoptantes.

En su última llamada de resultados, el consejero delegado de Strategy, Phong Le, declaró que la empresa podría soportar que el Bitcoin cayera hasta los 8.000 dólares y se mantuviera ahí durante 6 años sin forzar su liquidación, lo que subraya la magnitud de sus reservas en dólares. La mayoría de los tesoros más recientes no comparten esa resistencia.

Con unos balances más delgados, un mayor apalancamiento y menos opciones de financiación, muchos podrían enfrentarse a una rápida crisis si los precios siguen deprimidos. Si esas empresas comienzan a deshacer posiciones para cumplir con sus obligaciones, la presión de venta probablemente se extendería por todo el ecosistema, aumentando el riesgo de que las quiebras de tesorería, en lugar de sólo los mercados al contado, se conviertan en el verdadero evento de capitulación para las altcoins.

Más información en SolanaFloor

se liquidan 2.600 millones de dólares cuando Bitcoin cae por debajo de los 60.000 $ y Solana alcanza los 68.000 $ - Los mercados globales entran en modo Risk-Off

¿Sigue adelante? - Kyle Samani se retira de Multicoin y pasa a ser asesor

El CIO de Bitwise, Matt Hougan, en The Big Picture