Helium suprime la recompra de tokens: ¿seguirá Jupiter?

¿Ha fracasado el experimento de recompra?

- Publicado:

- Editado:

A lo largo de 2025, las recompras que utilizaban los ingresos del protocolo surgieron como uno de los medios más sencillos de transferir valor de las aplicaciones a los tokens.

Pero a pesar de que las máquinas de generar ingresos como pump.fun y Jupiter han invertido millones en recompras, a las altcoins como $PUMP y $JUP no les ha ido mucho mejor que a las monedas sin tokenómica de apoyo.

¿Han sobreindexado los criptoinversores la importancia de las recompras, y qué otras alternativas existen que aporten valor a los tenedores?

Helium detiene las recompras de $HNT al cambiar el sentimiento

El 2 de enero, el fundador y CEO de Helium, Amir Haleem, anunció que el popular protocolo Solana DePIN dejaría de asignar los ingresos del protocolo en recompras de $HNT.

Aunque aclaró que los créditos de datos seguirían quemándose para la descarga de portadoras, Haleem lamentó que Helium hubiera vertido sus ingresos, que alcanzaron más de 3,4 millones de dólares sólo en octubre, "en un agujero".

El alejamiento de Helium de las recompras suscitó un debate más amplio en toda la comunidad Solana. Reforzando la posición de Haleem, el cofundador de Jupiter, Siong Ong, comentó que Jupiter gastó más de $70M en recompras desde que asignó el 50% de sus ingresos a la acumulación de $JUP, con poco efecto en el precio.

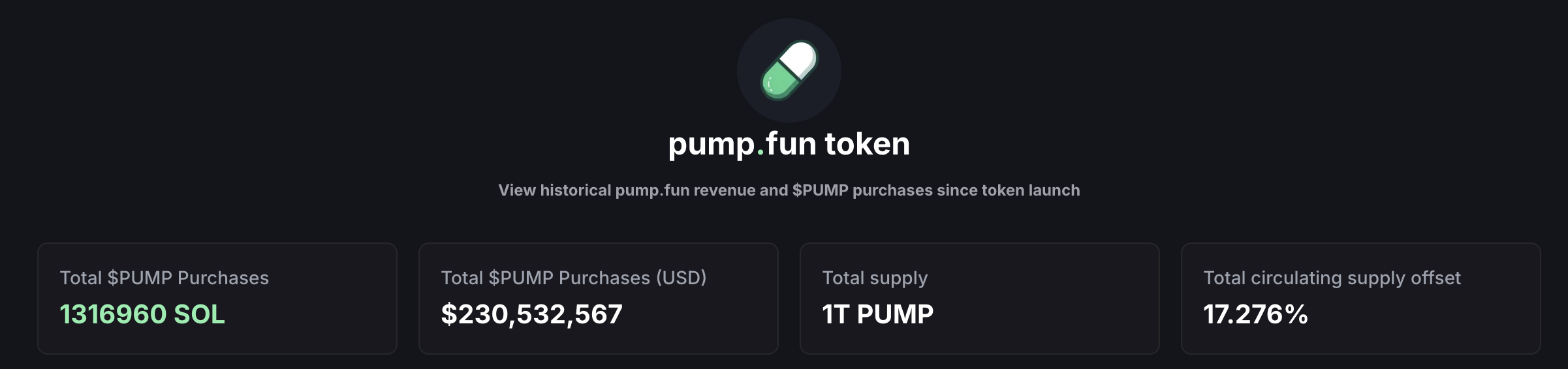

Desde una perspectiva numérica, es difícil rebatir los hechos. Incluso con aplicaciones como pump.fun, sin duda una de las aplicaciones de criptomonedas más exitosas de todos los tiempos, comprometiendo el 100% de los ingresos del protocolo a la recompra de tokens, las altcoins no han logrado detener la hemorragia.

En medio de la disminución del apetito por el comercio de memecoin, pump.fun todavía ha gastado más de $ 230M en recompras desde agosto de 2025. A pesar de este gigantesco esfuerzo para apoyar el valor de los activos, ha bajado un 72% desde sus máximos históricos, cotizando actualmente un 41% por debajo de su precio ICO.

Mientras que muchos inversores critican las recompras programáticas, otros siguen estando a favor de las recompras estratégicas, en las que los proyectos se comprometen a comprar tokens en momentos o precios oportunos.

Sin embargo, este enfoque invita a un mayor cinismo sobre las recompras en general. Si el protocolo no está dispuesto a comprar tokens a un precio determinado, ¿por qué debería hacerlo cualquier otro?

Raydium duplica las recompras de $RAY

Mientras que equipos como Helium y Jupiter parecen estar alejándose de las recompras, Solana DeFi OGs como Raydium tienen la intención de adherirse al modelo. Desde su lanzamiento, el programa de recompra de Raydium ha comprado más de 200 millones de dólares en tokens $RAY.

[https://x.com/0xINFRA/status/2007466039219765304]

Raydium Lead 0xInfra afirma que los ejemplos de recompras fallidas están plagados de problemas tokenómicos más matizados, como el exceso de oferta y la emisión de tokens.

Por ejemplo, existe el argumento de que las recompras no tienen mucho sentido si no compensan suficientemente el valor de los nuevos tokens que entran en circulación.

¿Cuáles son las alternativas?

Para aquellos que creen que el experimento de recompra de criptomonedas ha fracasado, la siguiente pregunta es inevitable: ¿De qué otra forma pueden los protocolos aportar valor a sus tokens nativos?

En el debate, el cofundador de Solana Labs, Anatoly Yakovenko, sugirió que los tokens apostados a largo plazo podrían permitir a los titulares reclamar los activos del protocolo.

El cofundador de Step Group, George Harrap, ha insinuado que el conglomerado está explorando este método, sugiriendo que los $STEP apostados podrían llegar a quemarse a cambio de una parte proporcional de POL (liquidez propiedad del protocolo) en forma de rSTOCKs de Remora Market.

Otras mecánicas incluyen apostar tokens para recibir una parte de los ingresos del protocolo pagados en $SOL o $USDC, como popularizó DefiTuna.

Mientras tanto, los apasionados de la futarquía de Solana sostienen que las monedas de propiedad y los mercados de decisión impulsados por MetaDAO ofrecen la solución más elegante al problema del valor de los tokens.

Junto con la reciente presentación del contrato STAMP de Colosseum, que pretende reemplazar la polémica estructura legal dual de capital + token, más equipos están explorando activamente cómo la futarquía y los mercados de decisión pueden dar a los titulares de tokens una verdadera exposición al éxito de una aplicación.

Descargo de responsabilidad: SolanaFloor y Remora Markets son propiedad y están operados por Step Group

Más información sobre SolanaFloor

¿Ha vuelto el mercado alcista?

"Los ETFs de Solana superan los 1.000 millones de dólares en AUM en medio del auge del mercado

Resumen del éxito de Solana en 2025