Los riesgos sistémicos eclipsan el gran interés por las DAT de Solana

Los bonos del Tesoro digitales podrían acelerar el estallido del ciclo y la consiguiente espiral de muerte

- Publicado:

- Editado:

Inspirados por el éxito de Michael Saylor’s Strategy playbook, los inversores de TradFI están haciendo girar los Tesoros de Activos Digitales (DAT) con impunidad, bombeando las acciones zombis y los precios de las criptomonedas a través de los mercados.

Los nuevos DAT emergentes son recibidos con un entusiasmo desenfrenado. Frontmen como Michael Saylor y Tom Lee son celebrados como los profetas de futuras ganancias por venir. Los inversores de TradFi no han tardado en firmar cheques de 9-10 cifras para impulsar las estrategias de acumulación de $SOL y poner en marcha volantes de inercia de sólo subida.

Lo que la gente parece olvidar, o elige ignorar, es que los volantes de inercia no son autosuficientes. Sin fuerzas externas que empujen el movimiento continuo, las velas empiezan a orzar. Sólo cuando baje la marea veremos quién está nadando desnudo.

¿Suponen las DAT un riesgo sistémico para Solana? ¿Qué aspecto tiene una DAT que se deshace y qué empresa presenta el mayor riesgo?

Las violentas delicias y los violentos finales del volante de la DAT

Los DAT han cautivado la imaginación y la atención de los mercados de criptomonedas. Aunque cada DAT es un vehículo de inversión con muchos matices, las empresas de criptotesorería suelen aprovechar el mismo volante económico.

Empresa recauda millones para acumular $SOL

La empresa acumula $SOL

La agresiva acumulación de $SOL por parte de la compañía impulsa los precios al alza

La revalorización del precio de $SOL impulsa el valor liquidativo de la empresa

La valoración de la Compañía’s aumenta en relación con el creciente NAV

La empresa recauda más fondos frente a su creciente valoración

Repetición

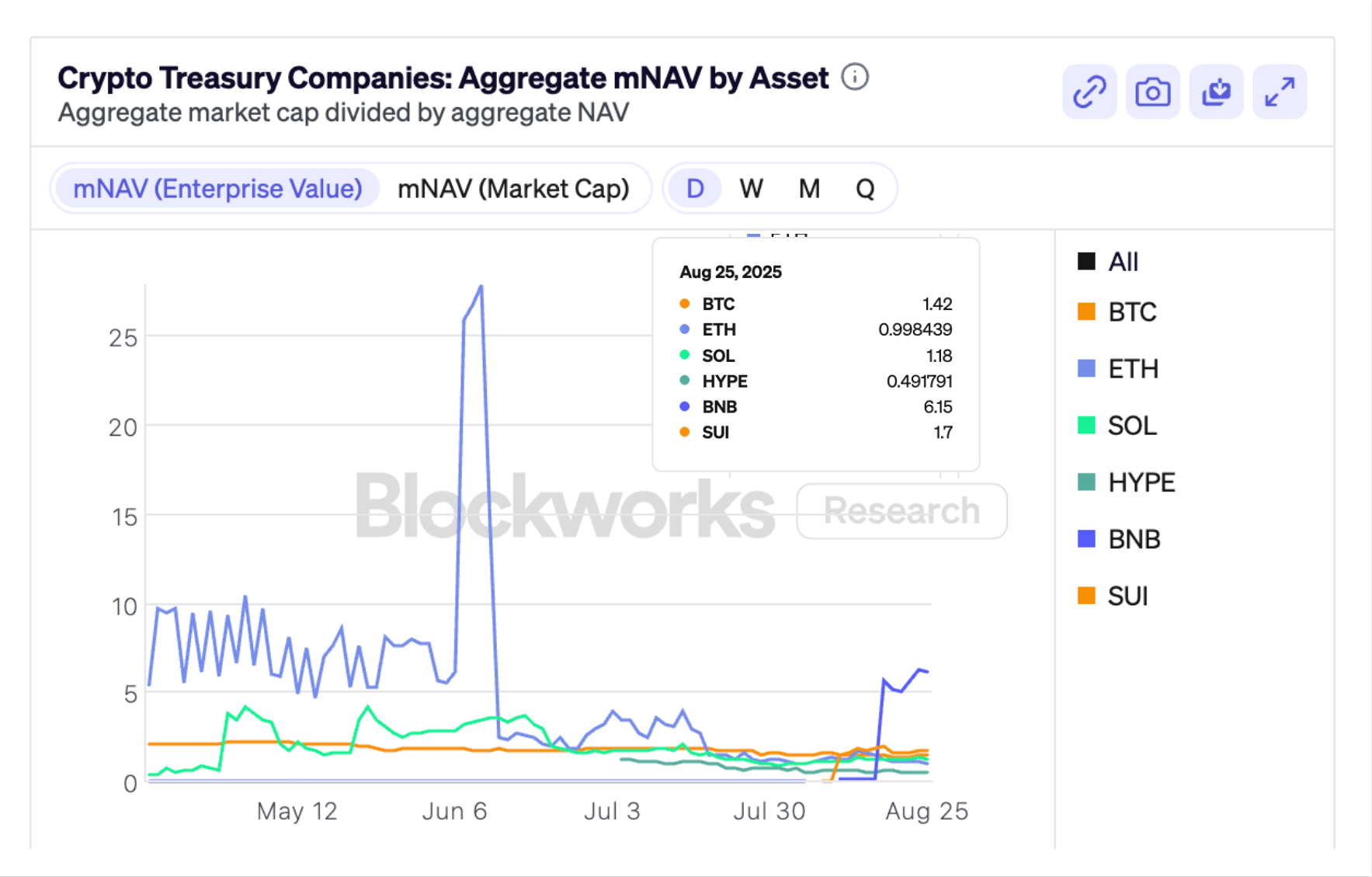

Los DAT suelen depender de que sus acciones coticen con una prima sobre su NAV, creando un mNAV positivo, que representa el valor de la empresa en relación con sus tenencias de criptomonedas. Si el mNAV de una DAT = 2, significa que el mercado ha fijado el precio de la empresa en 2 veces el valor de sus $SOL en cartera. Cuando mNAV es superior a 1, la empresa puede recaudar fondos a través de diversos métodos de emisión de acciones para comprar más $SOL.

A primera vista, el DAT parece un largo apalancado apenas velado sobre $SOL. Al endeudarse o emitir nuevas acciones y diluir a los inversores, los DAT pueden financiar continuamente la acumulación continua de $SOL y generar rendimiento a través de las recompensas de las apuestas.

Todo el mundo, desde el cofundador de Solana Labs Raj Gokal hasta los flippers de memecoin, ha salido en apoyo del ‘volante de formación de capital’ empleado por los DAT de Solana. Sin embargo, la noticia de que $SOL bloqueado y con descuento se está intercambiando ahora a DAT emergentes ha planteado nuevas preguntas sobre su longevidad e impacto en el mercado.

Antes de sumergirnos en las acusaciones más dudosas, vamos a esbozar brevemente las diversas perspectivas sobre los DATs de Solana.

El caso del toro

Los defensores de Solana DATs postulan que $SOL está posicionado de forma única como el mejor activo subyacente posible para las empresas de cripto tesorería. Generando entre un 6-8% APY a través de recompensas de estacas, la generación de rendimiento de $SOL lo convierte en una opción más atractiva que Bitcoin.

Solana es, sin duda, uno de los activos más atractivos de las criptomonedas. La red cuenta con más usuarios que cualquier otra blockchain en varios órdenes de magnitud, y es la plataforma más popular para que fundadores y desarrolladores creen nuevas aplicaciones.

Solana es, sin duda, uno de los activos más atractivos de las criptomonedas.

Los Tesoros de Activos Digitales con una perspectiva a largo plazo no se ven afectados por la volatilidad del mNAV. Tener un mNAV > 1 favorece la emisión de acciones y permite a los DAT recaudar más fondos; cuando el mNAV cae por debajo de 1, los DAT pueden utilizar los fondos recaudados para hacerse con $SOL baratos y aumentar su SOL-per Share.

Tesoros de Activos Digitales con perspectivas a largo plazo no se ven afectados por la volatilidad del mNAV.

Solana Defi permite a los DAT aprovechar aún más sus activos para impulsar la acumulación. Por ejemplo, los DAT que han emitido LST, como Defi Development Corporation, pueden pedir prestado activamente contra sus $SOL apostados para comprar más $SOL.

Solana Defi permite a los DAT apalancar aún más sus activos para impulsar la acumulación.

El precio de $SOL se aprecia directamente a medida que más DAT telegrafían futuros planes de acumulación de $SOL. Cada vez que un tesoro anuncia un aumento apetitoso, los tenedores de $SOL pueden esperar razonablemente creer que la empresa comprará continuamente $SOL y apoyará la revalorización del activo.

$SOL se aprecia directamente a medida que más DAT telegrafían futuros planes de acumulación de $SOL.

¿Es todo demasiado bueno para ser verdad?

El caso del oso

Así como el volante de inercia de DAT turbo-carga el ascenso de $SOL’s, el bucle de retroalimentación reflexiva también funciona en la dirección opuesta. Mientras que algunos podrían argumentar que la caída del mNAV permite a los DAT acumular más $SOL a precios más bajos y aumentar su $SOL por acción, las oscilaciones negativas de los precios pueden tener un impacto peligroso en la salud de los DAT.

La caída de los precios de $SOL erosionará efectivamente el valor liquidativo de un DAT, haciendo caer su valor liquidativo mínimo hasta niveles en los que las empresas pueden tener dificultades para reunir capital. Dependiendo de la forma en que las empresas hayan obtenido fondos, algunos DAT pueden sucumbir a la venta forzosa para cumplir con los requisitos de obligación de deuda.

Al cierre de esta edición, entre 1 y 3 empresas de tesorería de Bitcoin cotizan actualmente con un mNAV inferior a 1, mientras que los datos de Blockworks sugieren que el mNAV agregado de todos los DAT de $ETH también ha caído por debajo de 1.

La DAT Sharplink, basada en Ethereum, anunció recientemente el lanzamiento de un programa de recompra de acciones, lo que demuestra que algunas DAT optarán por recomprar acciones para respaldar el valor de sus acciones ordinarias. La empresa ha declarado que las recompras crearán más valor cuando el precio de la acción cotice por debajo de su valor liquidativo. Sin embargo, esto se convierte en una pendiente resbaladiza hacia la liquidación de activos para defender el precio de las acciones, especialmente en el caso de las empresas que han optado por la recaudación de fondos basada en la deuda.

Aunque es poco probable que los DAT vendan sus participaciones para defender un precio de las acciones que se desmorona, las empresas asediadas pueden convertirse en un blanco fácil para los inversores activistas y los accionistas celosos.

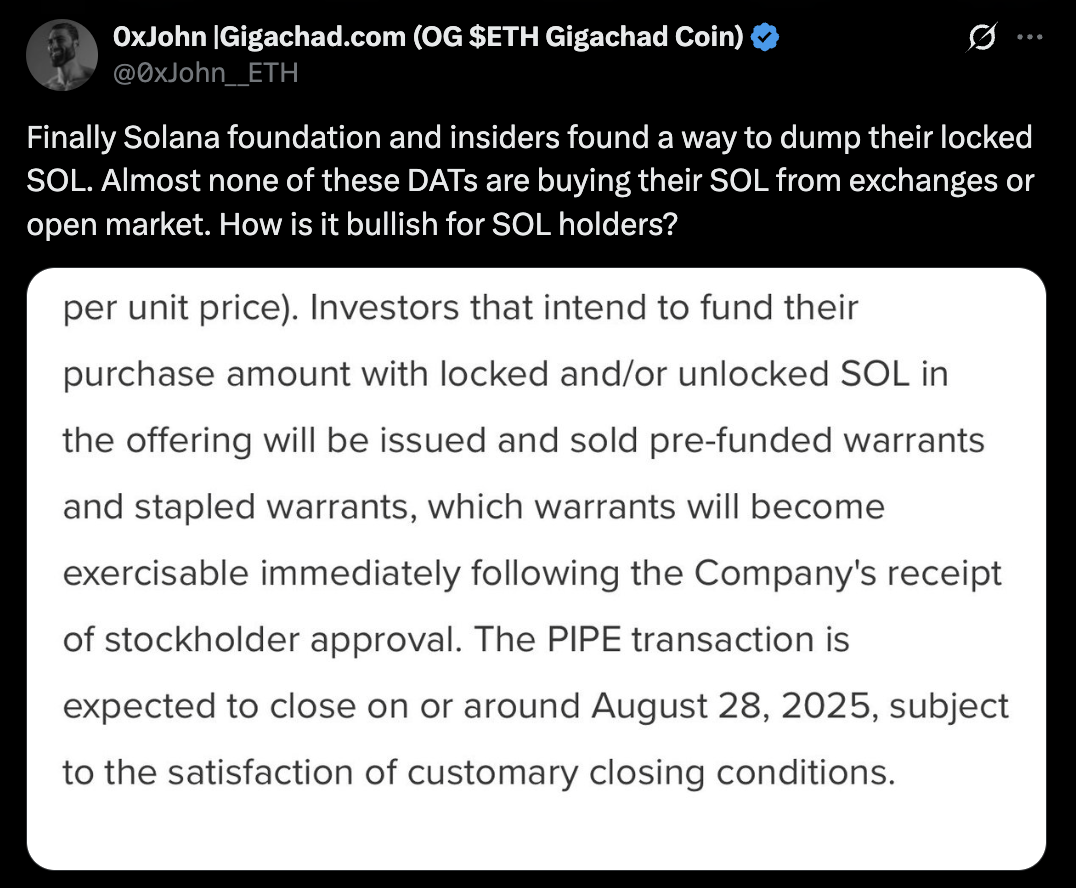

Tal vez envalentonada por el impacto del bullposting en serie de Tom Lee’s $ETH, la Fundación Solana ha subido al ring para encontrar al campeón TradFi de Solana’s. Según se informa, la organización sin ánimo de lucro ha firmado una carta de intenciones con Sharps Technology para vender 50 millones de dólares de $SOL bloqueados con un descuento del 15% sobre el precio medio ponderado en el tiempo de 30 días del activo.

La participación de la Fundación en la carrera armamentística de DAT se considera en general una perspectiva alcista para el precio de $SOL en el futuro, pero algunos comentaristas argumentan que este desarrollo huele a juego sucio. Avi Felman argumenta que la transmisión de $SOL bloqueado a vehículos de tesorería es una forma indirecta de permitir a fondos como Pantera “descargarse de la venta minorista”.

Cambiando $SOL bloqueado por colocaciones de acciones y exposición a $SOL-via-DAT, los fondos pueden obtener beneficios y salir de sus posiciones vendiendo acciones ordinarias en los mercados públicos.

Otros han denunciado la venta de $SOL bloqueado, diciendo que da a los inversores y grandes tenedores una estrategia de salida acelerada y no tendrá ningún impacto en la dinámica del mercado de $SOL. El 25 de agosto, Bloomberg informó de que Galaxy, Multicoin y Jump Crypto estaban comprometidos en una recaudación de 1.000 millones de dólares para formar una nueva Foundation-endorsed Solana DAT.

Esto parece contradecirse con un informe publicado a finales de julio por el investigador de Galaxy Digital Will Owens, quien afirma que la abundancia del modelo DAT hizo que el volante de inercia “estructuralmente frágil”. Otros han pronosticado que el fenómeno DAT podría desencadenar un evento de desenrollado que recuerde al colapso del GBTC de 2022.

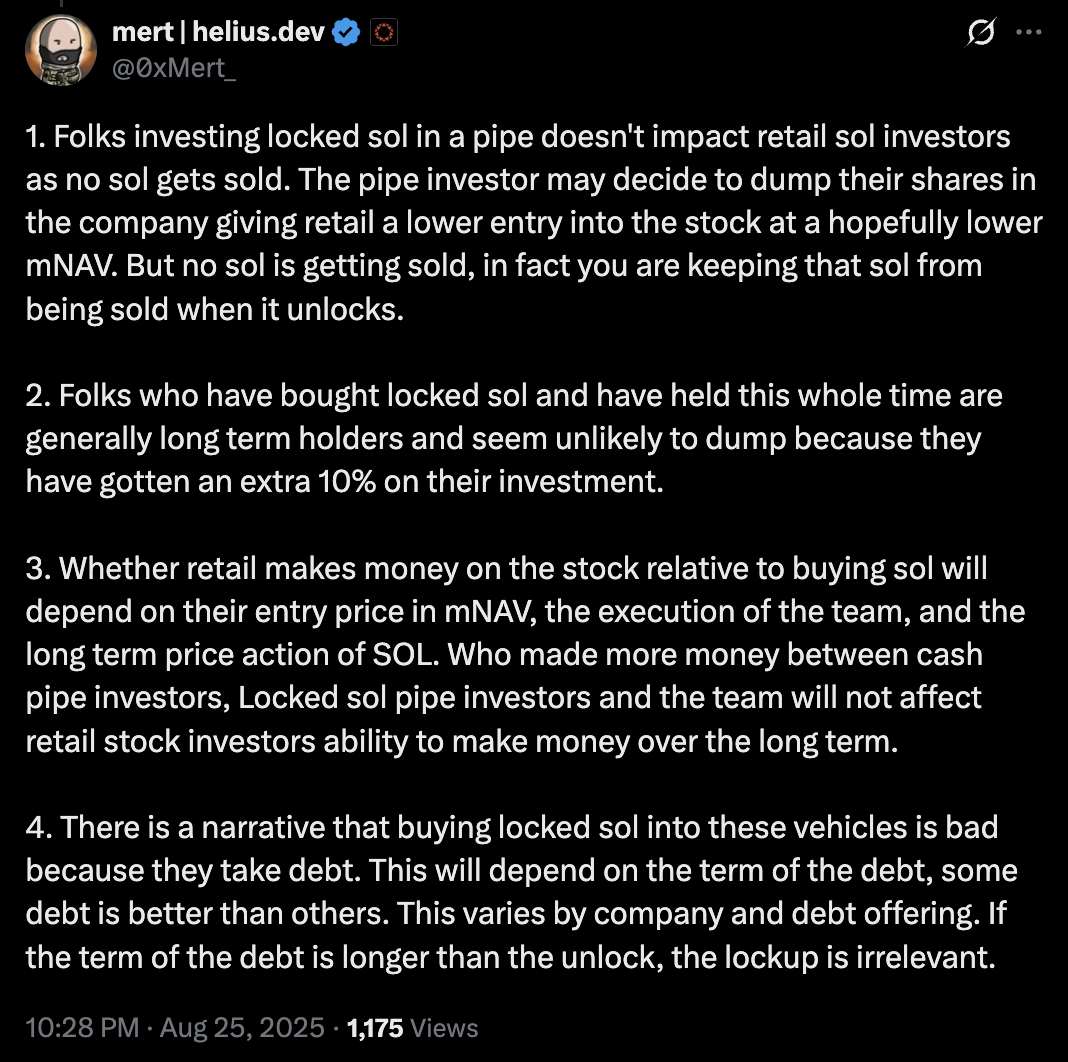

El cofundador de Helius, Mert Mumtaz, restó importancia a la malicia percibida asociada a la venta de $SOL bloqueado. En respuesta a los preocupados comentaristas de 𝕏, Mumtaz opinó que no se estaba vendiendo ningún $SOL, y que los fondos que compran $SOL bloqueados suelen ser tenedores a largo plazo que buscan más de un 10% de rentabilidad sobre su inversión.

Antes de reunir antorchas y horcas, vale la pena señalar que la participación de la Fundación Solana en la formación de DAT palidece en comparación con el posicionamiento de sus rivales en la Fundación Ethereum. EF vendió 10.000 $ETH a Sharplink en una operación OTC en julio de 2025, en gran parte debido a su estrecha relación con el presidente de Sharplink Joseph Lubin, cofundador de Ethereum que cotiza en bolsa y actual consejero delegado de la empresa de I+D Consensys.

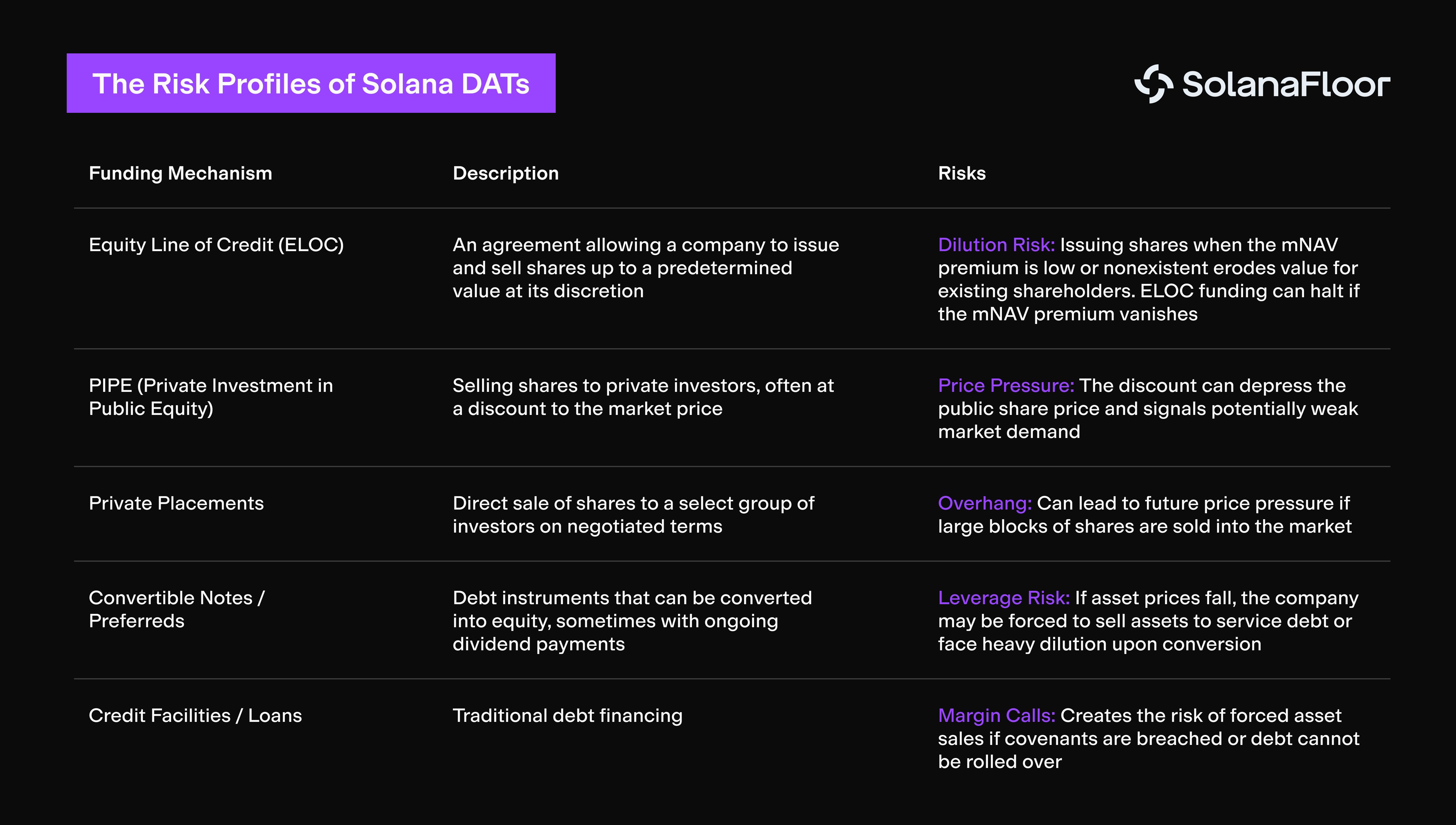

Los perfiles de riesgo de las DAT de Solana

Los DAT de Solana han aprovechado varias estrategias para recaudar miles de millones en capital supuestamente ocioso a la espera de desplegarse en los mercados de criptomonedas.

Los DAT de Solana que toman posiciones basadas en deuda, como líneas de crédito como las abiertas por Sol Strategies en enero de 2025, presentan un riesgo sistémico. En caso de que $SOL caiga por debajo del precio de liquidación de Sol Strategies, el holding podría verse obligado a vender su participación para cumplir con las obligaciones de deuda.

Otras tesorerías con sede en Solana que han demostrado estar dispuestas a asumir mayores niveles de riesgo son Classover Holdings y el líder del mercado Upexi. La línea de crédito de 500 millones de dólares de Classover consiste en pagarés convertibles garantizados. Estos pagarés están garantizados por un "derecho de garantía perfeccionado de primera prioridad sobre todos los activos actuales y futuros de la empresa", que incluye explícitamente la criptomoneda adquirida con los ingresos. En caso de impago, los prestamistas podrían embargar y liquidar la tesorería SOL de la empresa.

Eso nos lleva a Upexi. Con más de 200M $SOL, Solana’s mayor DAT ha aprovechado diversas estrategias de financiación, incluyendo aumentos PIPE y $150M $ nota convertible garantizada es colateralizada por spot y bloqueado $SOL, lo que podría plantea una amenaza de liquidación y podría ser incautado por los prestamistas en una caída del mercado.

¿Qué aspecto tiene un DAT sin liquidar?

El apalancamiento es un juego peligroso a cualquier nivel de sofisticación. A pesar de toda su experiencia y conocimientos, los operadores de DAT no son tan diferentes de los delincuentes que buscan recuperarlo todo en una sola operación.

Cortesía del anuncio de múltiples recaudaciones de fondos de 9-10 cifras para comprar $SOL, las DAT han sido aceptadas por la comunidad cripto con los brazos abiertos. Sin embargo, la proliferación de este modelo de inversión y el ‘flywheel de formación de capital’ que perpetúan plantean un riesgo sistémico que no puede pasarse por alto.

Las DAT basadas en deuda suponen la mayor amenaza para los actuales tenedores de $SOL. Si la acción del precio de $SOL lleva a las criptoempresas de tesorería a niveles de liquidación, la venta forzosa de millones de dólares en activos podría dar lugar a una viciosa espiral de muerte. Esto llevaría a los DAT más resistentes a un territorio peligroso, con mNAVs dramáticamente descontados.

Las empresas de tesorería sumergidas se encontrarán desprovistas de LP e inversores dispuestos. Los accionistas con aversión a las pérdidas podrían entonces presionar a las DAT para que liquiden sus participaciones con el fin de preservar el capital, lo que provocaría una mayor depreciación del mercado.

La pregunta persistente sigue siendo: ¿le importa al mercado de criptomonedas? Los mercados financieros son implacables por naturaleza, pero el espíritu cultural de las criptomonedas ha glorificado términos como "no se llora en el casino".

Algunos de los partidarios más acérrimos de las criptomonedas se han regodeado en el hecho de que la aparición de los DAT no es más que un ponzi irónico mediante el cual TradFi proporciona liquidez de salida oportuna para los criptonativos. ¿Por qué debería importarnos si los accionistas se diluyen si bombea nuestras bolsas, o si un LP compromete fondos a cambio de acciones ordinarias que pierden valor?

Juega a juegos estúpidos, gana premios estúpidos. ¿Por qué cuestionar un sistema defectuoso cuando puedes beneficiarte de él?

A los ojos de los grandes jugadores, los cripto DAT son el primo degenerado del menos glamuroso cripto ETF, y sin duda lo más emocionante que ha ocurrido este ciclo. La rueda volante de altas apuestas es una elaborada tapadera para un juego de sillas musicales de miles de millones de dólares, que puede catalizar el estallido de esta ronda y el comienzo del próximo criptoinvierno.

Más información sobre SolanaFloor

TradFi pone sus miras en Solana BTC-Fi

¿Tiene Solana un problema de percepción?