Los sistemas centralizados están fallando: ¿Quién corre peligro?

El mundo financiero ha sido testigo recientemente de una serie de acontecimientos bancarios que podrían afectar a una amplia gama de clientes. Este artículo pretende ofrecer una visión general de las noticias recientes que rodean a los bancos y analizar quién corre más riesgos.

- Publicado:

- Editado:

El mundo financiero ha sido testigo recientemente de una serie de acontecimientos bancarios que podrían afectar a una amplia gama de clientes. Estos sucesos han suscitado debates entre los expertos y han suscitado inquietud sobre la estabilidad del sector bancario. Este artículo pretende ofrecer una visión general de las noticias recientes que rodean a los bancos y analizar quién corre más riesgos.

Aumento de las amenazas a la ciberseguridad

En los últimos meses se ha producido un aumento significativo de los ciberataques dirigidos a bancos e instituciones financieras. Estos ataques han abarcado desde filtraciones de datos hasta ransomware, exponiendo información sensible de los clientes y causando pérdidas financieras. Aunque los bancos han tomado medidas para reforzar su infraestructura de ciberseguridad, la naturaleza cambiante de las amenazas cibernéticas plantea un desafío.

De hecho, uno de los mayores atracos a bancos del mundo se produjo en febrero de 2016, y no fue un robo físico. El atraco al Banco de Bangladesh fue un ataque al propio banco, utilizando las credenciales SWIFT para enviar más de 35 transferencias de dinero que eran fraudulentas.

Pidiendo al Banco de la Reserva Federal de Nueva York que transfiriera millones del Banco de Bangladesh a cuentas bancarias en Filipinas, los hackers lograron robar 101 millones de dólares en 4 de las muchas peticiones. ¿Por qué no se realizaron el resto de las transacciones? Los hackers que retiraron el dinero querían que se enviara a la Fundación Shalika, pero acabaron escribiéndolo como "Fandation," lo que hizo saltar las alarmas en el banco de la Reserva Federal. De no ser por la errata, podrían haber robado hasta 1.000 millones de dólares de las cuentas del propio banco.

Clientes de riesgo: Principalmente, las personas con grandes patrimonios y las grandes empresas están en riesgo, ya que suelen ser los principales objetivos de los ciberdelincuentes. Sin embargo, todos los clientes bancarios deben estar alerta y tomar las precauciones necesarias para proteger sus cuentas y su información personal.

La subida de los tipos de interés

La constante subida de los tipos de interés ha presionado la rentabilidad de los bancos, ya que muchas entidades han invertido miles de millones en títulos hipotecarios y bonos de bajo rendimiento. Como resultado, empresas como Silicon Valley Bank acabaron quebrando. Debido a una mala gestión del riesgo y a la falta de cobertura frente a la subida de los tipos de interés, SVB y otros bancos acabaron perdiendo miles de millones.

En un principio, la posición financiera de SVB se vio afectada por la disminución del precio de reventa de los bonos del Tesoro estadounidense, que constituían la mayor parte de sus fondos invertidos debido a la subida de los tipos de interés. Esta reducción del valor por sí sola no provocó la quiebra de SVB, siempre y cuando no tuvieran que vender los bonos más antiguos que poseían a un precio reducido.

Sin embargo, un golpe posterior obligó al SVB a vender estos bonos con un importante descuento, lo que le acarreó problemas financieros. Esto se debió a que la inflación provocó que la Fed cesara la flexibilización cuantitativa, deteniendo el flujo de fondos que estaban apoyando los precios de las acciones en alza de las grandes empresas tecnológicas como Google, Amazon, Meta, Twitter, Netflix, Airbnb y Uber.

Estas empresas habían utilizado como garantía préstamos garantizados por las sobrevaloradas cotizaciones bursátiles, y el repentino agotamiento de los fondos les hizo retirar depósitos de bancos como el SVB. Esto contribuyó aún más a los problemas financieros a los que se enfrentaba el SVB.

Clientes de riesgo: Los ahorradores y las personas que confían en los bancos para gestionar sus fondos pueden verse afectados negativamente por la subida de los tipos de interés, incluidos los depositantes del SVB y los depositantes de todo el mundo en otras instituciones que pueden sufrir efectos posteriores.

Cambios normativos

En respuesta a la evolución económica, los organismos reguladores de todo el mundo han estado actualizando las normas y políticas bancarias. Estos cambios suelen tener como objetivo reforzar el sistema financiero y proteger a los consumidores, pero también pueden generar incertidumbre y costes adicionales para los bancos.

Clientes de riesgo: Las pequeñas y medianas empresas, así como los clientes particulares, pueden tener más dificultades para acceder a los servicios bancarios como consecuencia de estos cambios normativos. Los bancos podrían imponer requisitos de préstamo más estrictos, lo que dificultaría la obtención de préstamos o créditos para estos clientes.

Fusiones y adquisiciones bancarias

El panorama competitivo del sector bancario ha dado lugar a una oleada de fusiones y adquisiciones, ya que los bancos tratan de lograr economías de escala, racionalizar las operaciones y ampliar su base de clientes. Aunque esta consolidación puede beneficiar a los bancos implicados, los clientes pueden sufrir trastornos o ver reducidas sus opciones.

Clientes en situación de riesgo: Los clientes de los bancos fusionados pueden sufrir cambios en las comisiones, las condiciones de las cuentas o la calidad del servicio de atención al cliente. Las pequeñas empresas y las comunidades locales pueden verse particularmente afectadas si la consolidación conduce al cierre de sucursales o a la reducción del acceso a los servicios bancarios.

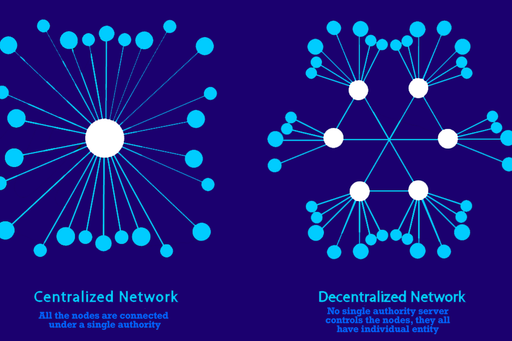

Conclusión

Con las oportunidades de la banca centralizada, todas estas preocupaciones suponen una amenaza real para la estabilidad de la banca de confianza. Sin embargo, en cripto, la naturaleza descentralizada y sin confianza de los instrumentos financieros en cadena proporciona una alternativa mucho más segura. No hay puntos de fallo centralizados en los que alguien pueda acceder fraudulentamente a tu cartera para firmar transacciones y drenar tus fondos, no hay inflación decidida por el gobierno ni políticas monetarias oscuras y diseñadas para el control, y definitivamente no hay limitaciones para acceder a instrumentos financieros, como préstamos o inversiones. Con la inminente caída de las finanzas tradicionalmente centralizadas, las finanzas descentralizadas son las que más tienen que ganar, y harán del mundo un lugar mejor.