Evaluación del plan de recompra de Marinade $MNDE: Ingresos, deflación y estrategia DAO

Tasa de deflación anual prevista: 4,9% de la oferta total de $MNDE

- Publicado:

- Editado:

Marinade está planeando un ajuste estratégico de su propia economía de tokens. La última propuesta, MIP.11, pretende redirigir el 40% de las comisiones de rendimiento de SAM—que anteriormente se mantenían en la tesorería de la DAO—hacia la recompra de tokens $MNDE en el mercado abierto. Si se aprueba, esta medida no sólo reduciría la oferta en circulación de $MNDE, sino que también restablecería la tan esperada utilidad para los titulares.

La decisión está ahora en manos de la comunidad y se finalizará a través de una votación de mercado en la cadena gestionada por MetaDAO.

MetaDAO.

Por qué es importante: Los ingresos de SAM y su creciente papel

Marinade ha surgido como uno de los protocolos de estaca más innovadores en Solana, gracias en gran parte a su Mercado de Subastas de Estacas (SAM). SAM permite a los validadores pujar por participaciones a cambio de mayores rendimientos para los stakers, lo que ayuda a optimizar la eficiencia del capital a la vez que genera importantes ingresos para el protocolo.

Las fuentes de ingresos de Marinade incluyen la inflación de $SOL, el MEV (Valor Máximo Extraíble) y las comisiones del SAM. Mientras que el 90,5% de esos ingresos se canaliza de vuelta a los stakers, el 9,5% fluye hacia el Tesoro de la DAO—fondos que ahora se proponen para su redirección parcial hacia recompras de $MNDE.

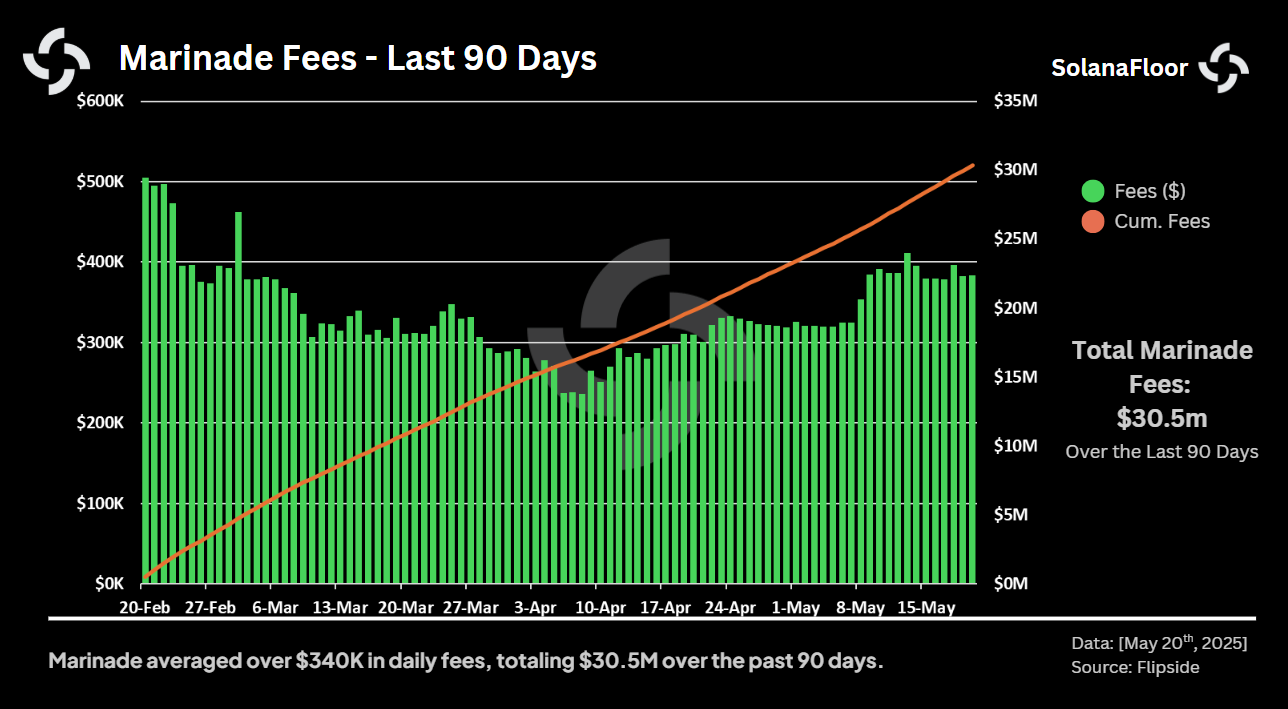

Según Flipside data, Marinade ha generado más de 30,5 millones de dólares en comisiones durante los últimos 90 días. Más recientemente, las comisiones medias diarias han rondado los 380.000 dólares, con picos ocasionales que superan los 411.000 dólares en los días de mayor actividad en Solana. Incluso en periodos de poco tráfico, las comisiones diarias rara vez bajaron de 250.000 dólares, lo que demuestra la solidez de los flujos de ingresos de Marinade.

Según Flipside data, Marinade ha generado más de 30,5 millones de dólares en comisiones durante los últimos 90 días. Más recientemente, las comisiones medias diarias han rondado los 380.000 dólares, con picos ocasionales que superan los 411.000 dólares en los días de mayor actividad en Solana. Incluso en periodos de poco tráfico, las comisiones diarias rara vez bajaron de 250.000 dólares, lo que demuestra la solidez de los flujos de ingresos de Marinade.

Recompras, deflación y utilidad de los tokens

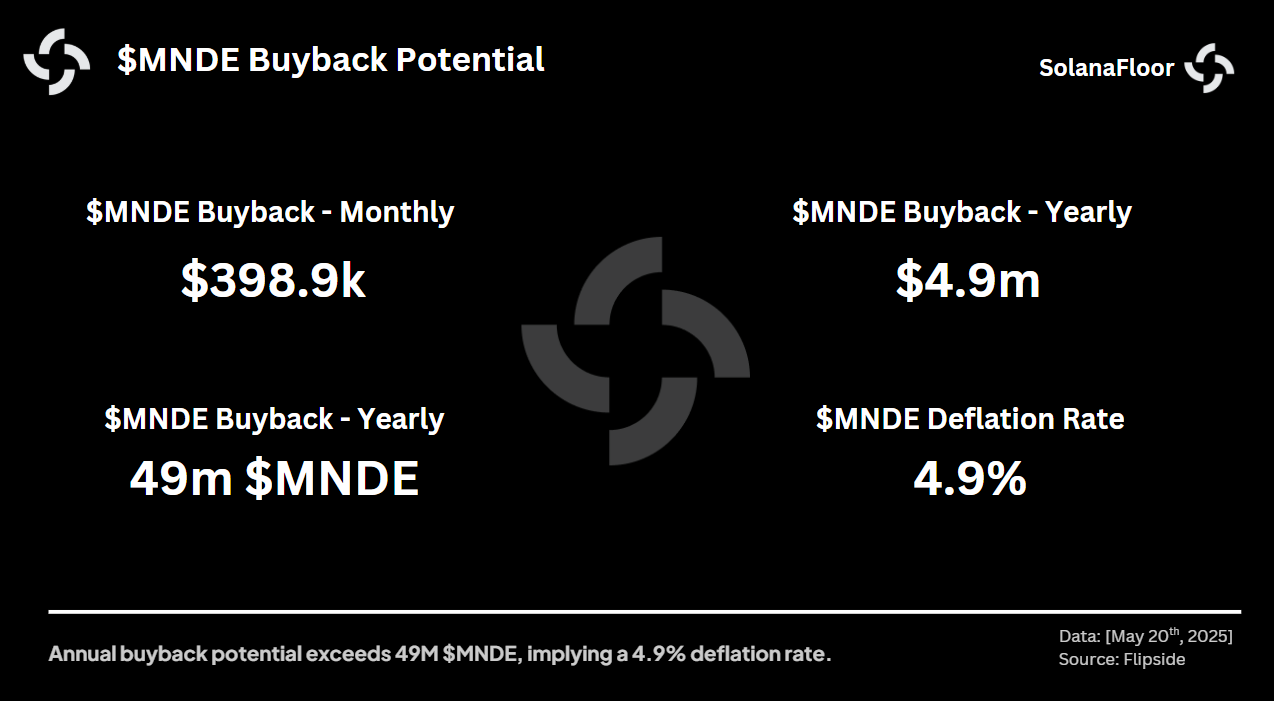

Bajo el PIM.11, el 40% de la participación de la DAO’en estas ganancias—equivalente al 3,8% de los ingresos totales del protocolo—se destinaría a recompras de $MNDE.

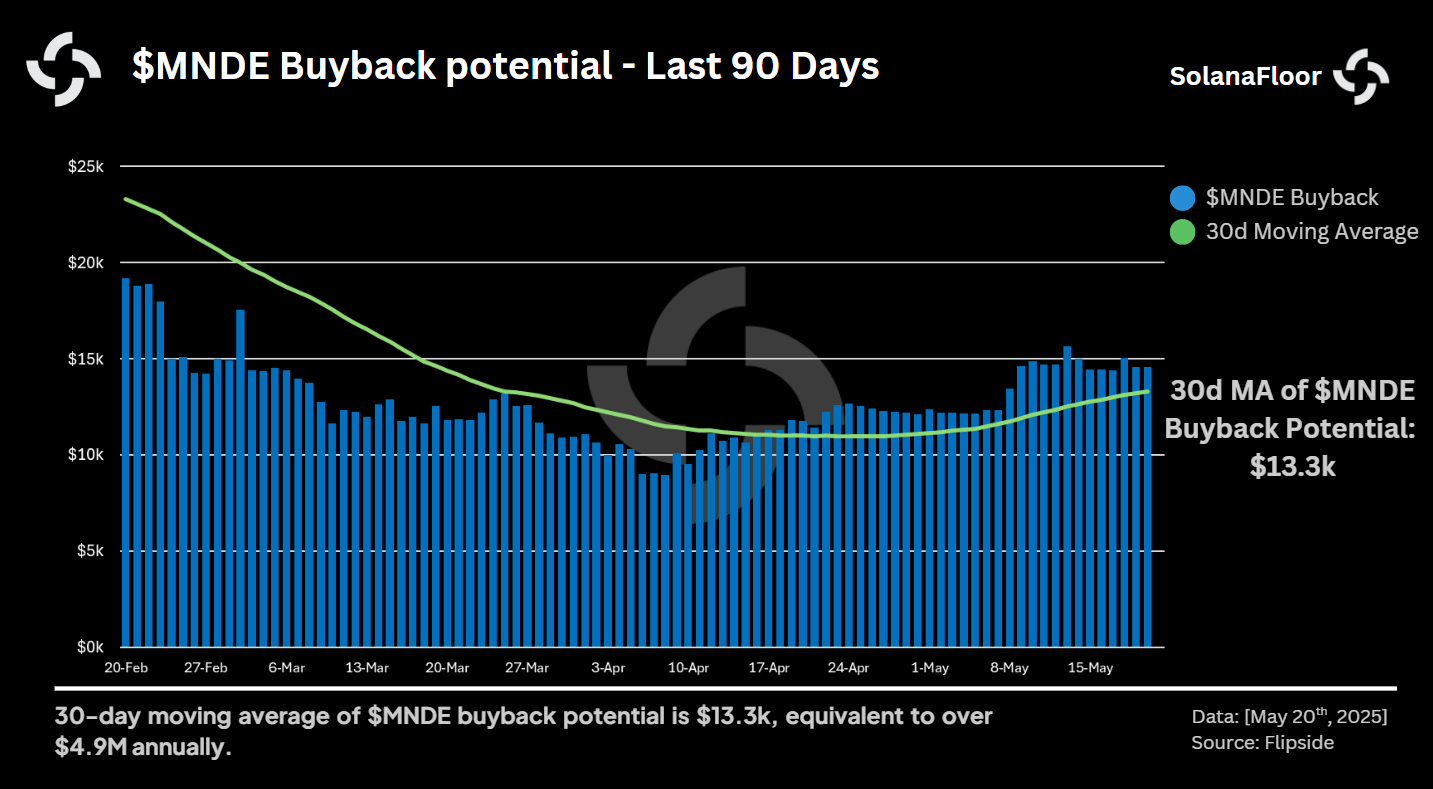

El análisis de los números revela que el potencial de recompra de $MNDE en los últimos tres meses ha oscilado entre 9.000 y 19.000 dólares al día, con una media móvil de 30 días de aproximadamente 13.300 dólares. Sobre una base mensual, que se traduce en alrededor de $ 398,900, y en una escala anual, un asombroso $ 4.9 millones.

El análisis de los números revela que el potencial de recompra de $MNDE en los últimos tres meses ha oscilado entre 9.000 y 19.000 dólares al día, con una media móvil de 30 días de aproximadamente 13.300 dólares. Sobre una base mensual, que se traduce en alrededor de $ 398,900, y en una escala anual, un asombroso $ 4.9 millones.

A los precios actuales de $MNDE, este nivel de actividad de recompra eliminaría más de 49 millones de tokens $MNDE de la circulación anualmente. Dado que la oferta total es de 1.000 millones, la propuesta introduce una tasa de deflación anual efectiva del 4,9%, una palanca importante para reforzar el precio mínimo del token y su utilidad narrativa.

A los precios actuales de $MNDE, este nivel de actividad de recompra eliminaría más de 49 millones de tokens $MNDE de la circulación anualmente. Dado que la oferta total es de 1.000 millones, la propuesta introduce una tasa de deflación anual efectiva del 4,9%, una palanca importante para reforzar el precio mínimo del token y su utilidad narrativa.

¿Cómo se compara esto con Jito’s $JTO?

La propuesta suscita inevitables comparaciones con Jito, el principal rival de Marinade en el espacio de apuestas de Solana. No hace mucho, Jito anunció su propia iniciativa de recompra para su token nativo, $JTO, que generó expectación por su audaz postura deflacionista.

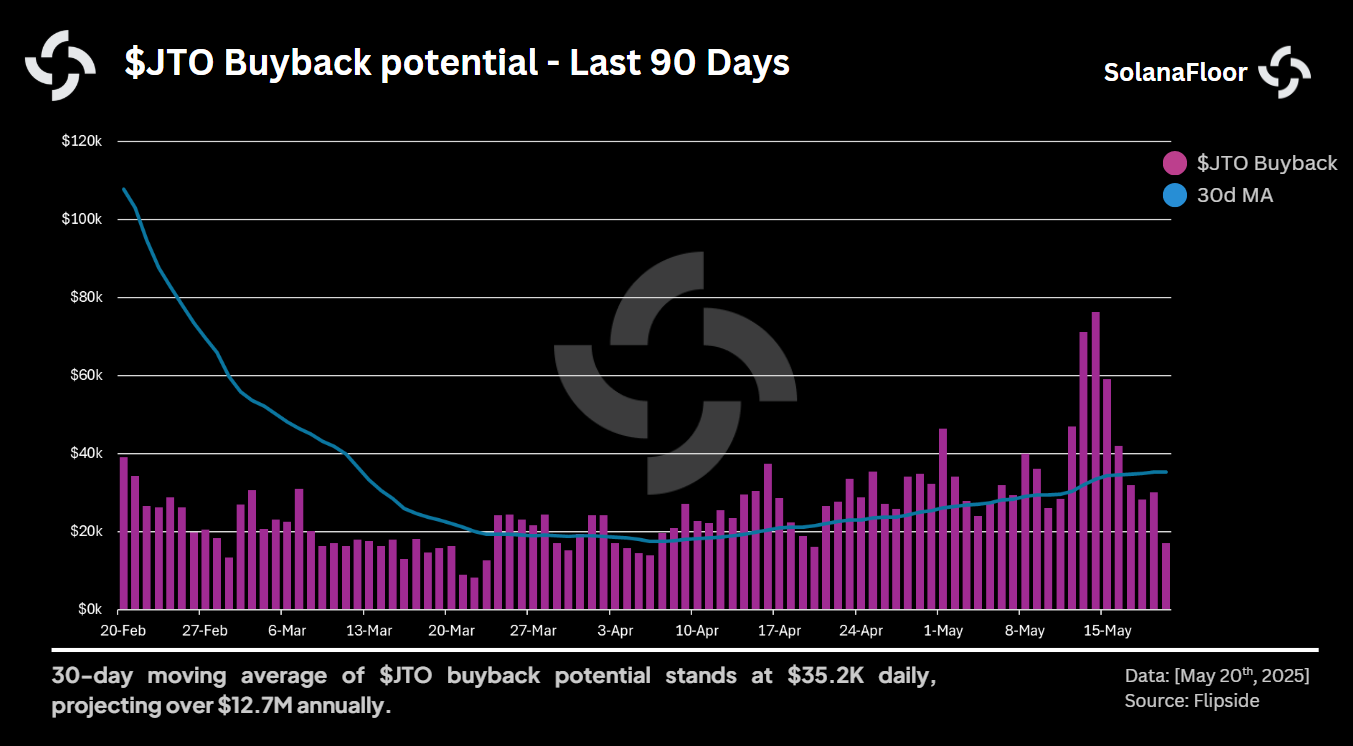

Según nuestro análisis previo, el programa de recompra de Jito puede retirar unos 11 millones de $JTO al año, produciendo una tasa de deflación anual estimada del 1,1%. Con el MIP-11, el impacto previsto para $MNDE es mucho mayor: hasta 49 millones de fichas retiradas al año, o aproximadamente el 4,9% de la oferta. La gran diferencia se explica en parte por la menor capitalización de mercado de $MNDE en comparación con $JTO; la misma cantidad de recompras retira una mayor parte de la oferta de $MNDE. Por supuesto, la tasa de deflación final para cualquiera de los dos tokens seguirá dependiendo de variables como el precio del token, la consistencia de los ingresos y el grado de ejecución de cada propuesta.

Según nuestro análisis previo, el programa de recompra de Jito puede retirar unos 11 millones de $JTO al año, produciendo una tasa de deflación anual estimada del 1,1%. Con el MIP-11, el impacto previsto para $MNDE es mucho mayor: hasta 49 millones de fichas retiradas al año, o aproximadamente el 4,9% de la oferta. La gran diferencia se explica en parte por la menor capitalización de mercado de $MNDE en comparación con $JTO; la misma cantidad de recompras retira una mayor parte de la oferta de $MNDE. Por supuesto, la tasa de deflación final para cualquiera de los dos tokens seguirá dependiendo de variables como el precio del token, la consistencia de los ingresos y el grado de ejecución de cada propuesta.

Pensamientos finales: ¿Un punto de inflexión para Marinade?

La propuesta de Marinade’representa un cambio en cómo los protocolos DeFi en Solana están pensando en la utilidad de los tokens y la estrategia de tesorería. Redirigir una parte de las ganancias del protocolo hacia la recompra de tokens es un método para intentar equilibrar la sostenibilidad a largo plazo con las expectativas de la comunidad.

Aún así, sigue habiendo preguntas. Cómo de consistentes serán los ingresos del protocolo a lo largo del tiempo? ¿Proporcionará este mecanismo un apoyo significativo a las métricas de valor o compromiso de MNDE? ¿Y cómo afectará a otras áreas de las prioridades presupuestarias de la DAO?

Como ocurre con muchas propuestas de gobernanza descentralizada, el resultado dependerá de la ejecución y de la evolución de la dinámica de la red. MIP.11 puede ofrecer un nuevo modelo para la alineación de valor—o simplemente servir como uno de los muchos experimentos en el desarrollo en curso de protocolos de estaca en Solana.

Más información sobre SolanaFloor: